韩国交易所多层次市场发展特色及启示

2015-11-22 07:46:18张东强裴慧奇

证券市场导报 2015年4期

张东强 裴慧奇

(深圳证券交易所,广东 深圳 518038)

引言

韩国交易所由原韩国证券交易所(KSE)、韩国期货交易所(KOFEX)和韩国创业板市场(KOSDAQ)于2005年合并而成。作为韩国唯一的证券期货交易所,韩国交易所在市场规模、流动性、开放度、股票周转率等方面居亚洲前列。截至2014年6月底,韩国交易所上市公司总数1,813家,世界排名第8位;总市值超1.3万亿美元,世界排名第14位;上半年交易金额6,222亿美元,世界排名第10位。

韩国交易所建立了层次分明、制度灵活的多层次股票市场体系,特别是通过开设创业板(KOSDAQ)和小微板(KONEX)市场,满足了中小企业和处于创业早期阶段企业的融资需求;通过开发丰富的产品链条,打造综合性的交易所集团,满足市场主体多样化的资金配置和投资需要。韩交所还在国际化方面积极进取,拓展其在国际市场上的影响力,在技术输出和参与援助东南亚国家交易所建设中取得突破。

我国沪深交易所经过二十多年的发展,各项指标已位居全球前列,特别是多层次市场体系的发展得到了全球的认可。目前,我国资本市场处于改革发展的关键阶段,交易所作为资本市场的核心和枢纽,在服务中小企业发展、带动创业创新、提供多元化资产配置手段等方面有着很大的发展空间,在优化组织运营模式,提升国际化水平等方面也面临着良好的机遇。韩国交易所作为同在亚洲的交易所,在多层次市场体系、国际化与集团化发展模式、治理架构与组织结构上富有特色,值得参考借鉴。

韩国交易所的多层次市场体系和转板机制

一、设立不同市场层次满足多样化投融资需求

韩交所的股票市场体系涵盖了主板、KOSDAQ以及更低门槛的KONEX市场。主板市场上市公司主要为大型蓝筹企业,其中不乏世界著名企业,如国民银行、浦项钢铁、三星电子、现代汽车等。

KOSDAQ市场成立于1996年,是在场外交易市场上发展起来的,设立初衷是为知识密集型、高附加值、高科技新兴公司以及小企业融资,也为寻求高风险、高预期回报的投资者提供新的投资工具。截止2014年9月30日,KOSDAQ市场共有上市公司1013家,市价总值1,331亿美元,前三季度成交金额3,307亿美元。KOSTAR指数为KOSDAQ市场有代表性的明星企业指数,截至2014年9月底市盈率为26.38倍。随着上市公司质量提高和投资者覆盖面扩大,KOSDAQ市场提高了上市要求,以强化投资者保护,而且日益繁杂的信息披露费用增加了普通中小企业的成本。KOSDAQ市场逐渐发展为成熟中小企业的市场,对新兴企业的扶持作用所减弱。在此背景下,韩国交易所集团于2013年7月推出KONEX市场。

KONEX是继主板、KOSDAQ之后的第三个股票交易市场。与前两个市场的区别在于,KONEX是专为规模较小、处于创业初期的风险企业或者中小型企业服务的股票市场。由于投资风险较大,交易对象仅限风险承受能力较强的专业投资人和风险资本公司等。个人若要参与投资,需要有3亿韩元以上的个人存款。KONEX市场有三大特点:一是准入门槛较低。入市企业只需满足自有资本5亿韩元,销售额10亿韩元,净利润3亿韩元这三项条件中的任一条,并获得无保留审计意见报告及认定书,就可在KONEX市场上市。发行方式上,KONEX允许公募、私募和直接上市等多种形式;二是制度规定简化。为减少企业负担,KONEX市场要求企业的法定公示事项大大减少;三是良性循环体系。风险资本对中小企业的投资期限通常为5~7年,而在KOSDAQ上市则平均需要12年,KONEX正好为KOSDAQ上市之前的中小企业提供了融资平台,使风险资金能够实现创业—成长—回收再投资的良性循环。韩交所数据显示,截至2014年7月16日,KONEX市场共有上市公司53家,募集资金总额453亿韩元,市值达到1.14万亿韩元。

二、上市标准具有层次性和灵活性

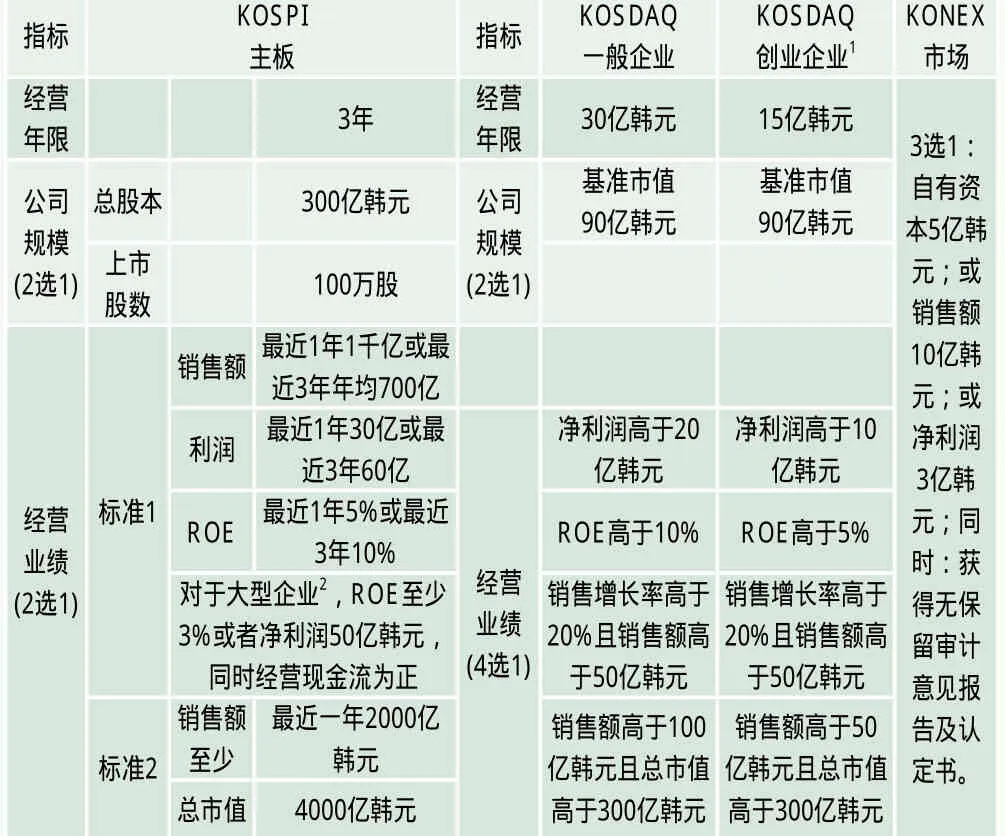

针对不同发行主体,韩交所三个市场层次设立了不同的上市标准,主板、KOSDAQ、KONEX的上市门槛依次降低,符合《中小企业基本法》界定的创业企业在KOSDAQ上市还能享受比一般企业更优惠的条件。在每个市场板块的上市标准中,制度设计存在较大的灵活性空间。例如,主板上市企业的经营业绩可以在盈利标准和非盈利标准中任选其一;非盈利标准中,可以参照企业的销售额规模或者参照总市值规模两个标准。KOSDAQ市场上,经营业绩可以参照净利润、净资产收益率、销售额和增长率、销售额和总市值四个指标(指标组),拟上市企业可以根据自身强项,选择参照对上市有利的指标(见表1)。

三、市场板块之间建立转板机制

目前韩交所KOSDAQ与主板、KONEX市场与KOSDAQ均已建立转板机制。但从KOSDAQ转板到主板,除了要满足主板的上市条件外,在申请和审批流程中,并没有绿色通道或政策优惠,整个过程需45个工作日,从流程上相当于从KOSDAQ退市并重新在主板上市。同时,上市企业考虑到在两个板块上市的企业形象不同,因此鲜有申请者。

从KONEX市场转板到KOSDAQ则相对简便。2014年6月30日,监管机构在两个板块之间建立了快速通道道(fast track),凡是季度净利润在40亿韩元以上或者净资产收益率(ROE)在20%以上的公司能以较快速度通过评审并在KOSDAQ市场重新上市。截至2014年10月底已有2家企业成功转板,另有10多家企业正在申请中。监管机构也在考虑逐步放松个人投资者进入KONEX市场的门槛,以进一步提高流动性,活跃交投活动。

表1 韩交所上市标准

积极进取的国际化发展战略

韩国政府财政部于1981年1月宣布开放证券市场的长期计划,开始了韩国资本市场的国际化进程,发展至今,可分为四个阶段:(1)1981~1984年为间接开放阶段,外国投资者通过韩国证券公司管理的信托基金和由外国证券公司管理的封闭式基金对韩国进行间接证券投资,韩国证券公司获准在国外设立代表处,外国证券公司获准在韩国设立代表处;(2)1985~1987年为有限直接开放阶段,外国投资者获准对韩国证券进行有限直接投资,同时也允许韩国国内公司在海外证券市场上发行可转换债券;(3)1988~1990年进一步扩大开放阶段,放松国外投资者对韩国国内证券直接投资的限制,并允许外国投资者在互惠基础上自由进行证券投资,以及国内证券公司经财政部同意后在海外证券市场发行股票;(4)1991年后步入完全开放阶段,韩国取消了长达30年的外汇管制,允许外国证券在韩国证券市场上市和国内投资者投资海外证券,提升外国投资者持股比例的上限,韩国也于1998年被完全纳入MSCI新兴市场指数。

表2 境外投资者持股比例限制(%)

作为韩国唯一的交易所集团,韩交所的国际化是韩国资本市场的主要推动因素,韩交所将国际化作为集团核心战略之一,从市场国际化和组织国际化两方面提升国际化水平,形成了特色的新兴交易所国际化之路。

一、提升市场国际化水平

1.发行人国际化

韩交所积极吸引境外企业在韩国上市。自2007年第一家外国企业在韩国上市以来,截至2013年底,已有15家境外企业在韩国证券市场上市。其中,中国概念股10家、美国2家、日本2家、老挝1家。

2.投资者国际化

韩交所积极提升市场环境,运作机制与国际市场接轨,营造适合境外投资者的市场环境。韩交所逐渐放开对境外投资者的持股限制,至2000年已基本放开(见表2)。2009年9月21日,韩国被正式编入富时(FTSE)发达国家市场指数。从全球投资者的角度来看,韩国股市规模及资本市场的制度、环境已然非常成熟,达到了发达国家水平。2013年数据显示,外国投资者合计持有韩交所主板和KOSDAQ市场市值约33%(见表3)。

3.产品机制国际化

产品的联通机制是韩交所国际化战略的一环,韩交所分别于2009年11月和2010年8月与芝加哥商品交易所(CME)和欧洲期货交易所(Eurex)签署盘后交易协议,构建了KOSPI 200衍生品24小时交易体系。韩国交易所还与日本交易所签署了合作协议,在上市公司治理、信息披露标准等方面达成一致,为日后互联互通做好准备。

二、推动国际结盟与合作

韩交所主动出击,与境外交易所展开对外联盟。

1.技术输出联盟

韩交所通过向外输出技术系统,与新兴市场交易所结成了广泛的业务联盟及合作关系。截至2013年底,韩交所向马来西亚、越南、菲律宾、乌兹别克斯坦、泰国、哈萨克斯坦、摩洛哥、秘鲁、阿联酋共9个国家输出IT系统和技术。2012年,韩交所与利马交易所签署了谅解备忘录,将业务推进到拉丁美洲。韩国交易所还为菲律宾交易所下属负责市场监督的资本市场诚信公司开发出新一代市场监察系统,与泰国交易所签订开发综合结算及交收系统的协议,承揽了乌兹别克交易所的现代化项目等。

表3 外国投资者持股市值占比情况(%)

2.资本输出联盟

韩交所于2009年7月获得老挝政府的批准授权,协助老挝建设证券交易所,其中韩交所投资980万美元,持股占比49%,大部分款项用于人员培训等。2011年,老挝首家证券交易所正式成立。2012年,韩国交易所与柬埔寨政府合资设立了柬埔寨证券交易所,韩国交易所持有柬埔寨证券交易所45%的股份,向理事会(共7名成员)派遣了3名理事,共同运营柬埔寨证券市场。

3.与海外交易所合作

截至2013年5月,韩交所还与24个国家和地区的49家交易所签订了谅解备忘录,拓展业务合作范围和领域。

模块清晰的集团化发展模式

2005年1月,原韩国证券交易所、韩国期货交易所及韩国创业板市场合并成为新的韩国交易所(KRX),完成了韩国证券市场的整合,形成全能型、具有垄断地位的交易所集团。

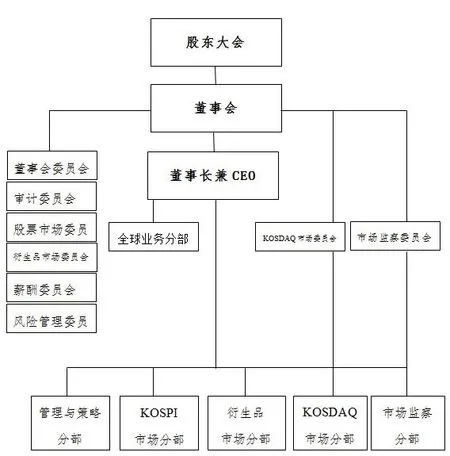

图1 韩国交易所组织架构图

一、事业部式组织架构

相对欧美市场以结算、数据业务为特点的多元化集团运营模式,韩交所的集团化主要围绕市场模块设计组织架构。韩交所采用事业部模式,设有KOSPI(主板)市场分部、KOSDAQ市场分部、衍生品市场分部、管理与策略分部和市场监察分部五个事业部,其中前三个事业部各分管一个市场,后两个事业部为服务其它业务的综合部门。扁平化的事业部模式为提升管理效率、集合内部资源发挥了较大作用(见图1)。

二、多元化的产品体系

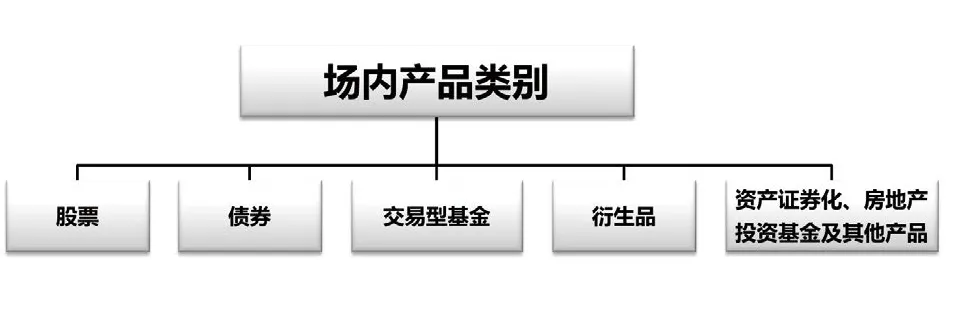

合并后的韩交所集团建立了全面的产品体系,既包括股票、债券等传统的有价证券,还涵盖了衍生商品、交易型开放式指数基金(ETF)、股票挂钩权证(ELW)、房地产投资信托基金(REITs)、船舶投资公司等。在清算交收方面,场内交易由韩交所负责清算,韩国预托决计院(KSD)负责交收(见图2)。

图2 韩国交易所产品体系

表4 韩交所上市的衍生产品

韩国交易所的衍生品在全球成绩显著,建立起涵盖权益类、货币、利率、商品等多类标的的衍生品体系(见表4)。其中,KOSPI 200期权发展最为突出,由于初始保证金较低,适应个人投资者群体,而且在金融危机中充分体现了风险管理功能,KOSPI 200股指期权迅速成长。2013年全年韩国交易所股指期权交易量58,046万张合约,全球排名第2位。2013年下半年,韩交所对韩币利率兑换(IRS)等场外衍生商品交易提供中央清算(CCP)服务,业务领域继续拓宽。

韩国交易所债券市场发展也在全球交易所中一枝独秀,根据世界交易所联合会数据,2014年上半年,韩国交易所债券交易金额5,850亿美元,全球排名第一。韩国交易所场内债券市场主要依靠金融危机后国债市场的改革而发展壮大。目前,国债市场已成为韩国最主要的债券类别,交易金额占所有债券种类的67.5%,而韩国64%的国债交易都是在交易所完成过国债市场的发展,迅速带动了韩国交易所债券市场的发展。债券交易品种包括普通债券市场和债券回购交易(RP),大部分债券品种都有所交易。韩国交易所债券市场分为零售市场和大宗交易市场,零售市场包括普通债券市场、小额债券市场及零售债券市场;大宗交易市场由国债专业流通市场和债券回购交易市场组成。

启示和建议

一、完善多层次市场体系建设

韩国交易所发展经验表明,灵活的上市标准以及转板机制对中小企业、创业企业的良性成长发挥着积极作用。当前我国正处于经济转型的关键时期,科技创新的战略地位日益凸显,加快推动创业板市场改革,优化各项制度安排,面临着重要的战略机遇期,也极具紧迫性。要增强创业板市场的包容性,允许尚未盈利的创新型、成长型企业在创业板上市,同时建立创业板转板机制,研究符合一定条件的创新型企业在中小企业股份转让系统挂牌满12个月后到创业板发行上市。

二、主动推进交易所国际化进程

在信息化和经济全球化助推下,交易所国际化已成大势所趋。发达市场交易所起步较早,通过并购形成了跨国的寡头集团,以韩交所为代表的交易所通过技术援助和资金输出也在积极扩展国际联盟,加强国际影响力。我国资本市场经过二十多年的发展,在股票市值、交易金额等方面已位居全球前列,但在国际影响力和开放度上相比发达市场甚至很多新兴市场还有很大距离。我国交易所作为资本市场的核心和枢纽,有必要加快推进自身国际化进程,探索符合自身特点的国际化发展道路。

三、丰富交易所场内产品体系

从韩交所的发展经验来看,丰富交易所场内金融产品的类别,对于发挥资产配置功能,提升交易所效益都有很大的作用。股票仍是交易所市场的主要产品,各交易所纷纷建立多层次市场板块扩大上市公司范围。债券市场虽然从全球来看以场外市场交易为主,但韩交所等新兴市场借助历史契机,证明通过设置符合债券交易特点的机制,可以成功建设交易所债券市场。衍生品可以活跃现货市场、提供定价功能、提供风险管理工具,能够促进投融资平衡发展,强化交易所服务能力和竞争力,应成为我国证券交易所未来的重点拓展领域。

四、探索交易所集团化运营模式

从全球范围来看,随着交易所产品业务的不断拓展以及国际化运营的需要,交易所纷纷进行公司化改制并采取集团化组织模式运营。以纳斯达克集团、洲际-纽交所集团为代表的发达市场交易所业务多元化程度较高,形成了交易、结算、数据、服务等业务子公司。韩交所、港交所等新兴交易所专注于产品交易,因此根据产品类别形成了事业部组织模式。我国交易所未来在产品业务类别上有很大的拓展空间,需要根据发展阶段的不同,采用不同的组织模式,促进业务发展。

注释

1.创业企业需是韩国《中小企业基本法》(Basic Law on Small and Medium Enterprises)认定的中小企业,并满足韩交所限定的条件,具体见http://eng.krx.co.kr/m7/m7_2/m7_2_3/m7_2_3_4/UHPENG07002_03_04.html。

2.大型企业是指截至上市申请资料提交时,总股本在1000亿韩元以上或者基准市值在2000亿韩元以上的企业。

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

金桥(2022年10期)2022-10-11 03:29:46

车主之友(2022年4期)2022-08-27 00:57:48

中国外汇(2019年12期)2019-10-10 07:26:56

稀土信息(2018年11期)2018-12-07 11:07:50

商周刊(2018年12期)2018-07-11 01:27:18

稀土信息(2018年5期)2018-06-06 01:12:19

稀土信息(2018年2期)2018-05-29 10:40:50

稀土信息(2018年4期)2018-05-29 08:05:56