基于风险溢价视角的违约公司债券定价数学解析

2015-11-19 06:05符号亮

经济视野 2015年23期

文 | 符号亮

基于风险溢价视角的违约公司债券定价数学解析

文 | 符号亮

本文对违约概率不同公司债券从风险溢价理论解析,将公司债券价值表达成抛物型偏微分方程,所依赖利率、波动性、债券支付等变量均可通过市场上观测和计量估计得到,并得到债券风险溢价是波动性和价值比率的函数。

公司债券 违约风险 风险溢价

理论回顾

关于利率期限结构理论和经验研究文献已发表很多,归结起来主要包括了纯预期理论、流动性理论、期限偏好理论和市场分割理论。关于违约概率较大时的债券的定价理论没有得到系统的发展,有必要从风险溢价角度解释债券期限结构。本文尝试要解决这个问题。

公司债务定价的理论假设

假设债券期限结构既定,债券价格差别只取决于违约概率高低,做如下假设:1.无交易成本,无税收,投资者进入无障碍;2.资产交易时间连续进行;3.公司价值和资本结构无关;4.期限结构固定已知。对承诺未来时刻τ支付1元无风险贴现债券,价格为P(τ)=exp (-rτ) ,r为(瞬时)无风险利率且不随时间改变。5.整个时间上,公司价值动态可用扩散随机过程描述,其随机微分方程为dV=(αV-C)dt+σVdz,α是单位时间公司瞬时期望收益率。C若为正,表股息或利息;若为负,则表公司从新融资中获得净收入。相应的σ,表单位时间公司收益瞬时标准差。dz表标准高斯—维纳过程。

假定证券任意时点市场价值Y可写成公司价值和时间的函数,即为Y=F(V,t)。把这种证券价值动态写成随机微分方程形式:

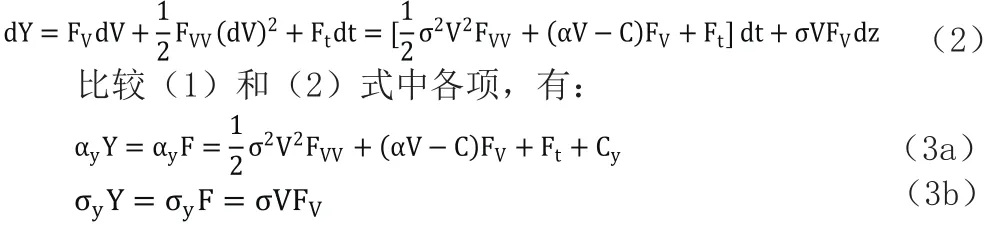

dY=(αyY-Cy)dt+σyYdzy(1)

式中,αy为该证券单位时间瞬时期望收益率;Cy为单位时间对该证券的支付; σy为单位时间瞬时收益标准差;dzy为标准高斯—维纳过程。

然而,给定Y=F(V,t)时,(1)式中αy,σy,dzy与假设5中所定义相应变量α,σ,dz之间存显函数关系。根据伊藤引理和假设5,可把Y动态写成(下标表偏导数):

可违约公司债务定价

现在我们构造一个三证券投资组合,包括公司、特定证券和无风险债务,使投资组合总投资为零。利用卖空收益和借款对多头进行融资,就可得到该投资组合。令W1表示该投资组合投资与公司瞬时货币量,W2表示投资于证券货币量,W3[=-(W1+W2)]为投资于无风险债务货币量。若dx表投资组合瞬时收益,则有(3c)式,有:

方程(7)是F的抛物型偏微分方程。如果证券价值为公司价值和时间的函数,则该方程一定满足(7)式。

F除了是公司价值和时间的函数外,它还依赖利率、公司价值波动性、公司支付策略以及对证券持有者所承诺支付策略。给定利率和当前公司价值,尽管两个投资者效用函数不同,对公司未来期望不同,只要对公司价值波动率认识一致,则可对特定证券价值F的认识就相同。

风险贴现债券定价

应用前面公式,我们研究一个简单公司债务定价。假设公司存在两类型权益:(A)单一同质债务;(B)公司股权,即剩余索偿权。其中债券发行条款中有如下条款:①公司承诺在特定日期T,共支付给债券持有者B元;②如果不能支付,债权人可以立即接管公司,且股东没有任何收益;③公司不能发行任何新的优先和同等级别权益,也不能在债务到期前支付现金股息以及回购股份。

因不支付利息,有Cy=0;根据条件(3),有C=0;此外,τ=T-t表距离到期日时间长度,得Ft=-Fτ。为得到债务价值,求解(7)式的两个边界条件可通过债权发行条款和债务责任条款得到。根据定义,V=F(V,τ)+f(V,τ) ,f表公司股权价值。因F和f只能取非负值,则有:

猜你喜欢

中国外汇(2020年17期)2020-11-21

中国外汇(2020年5期)2020-08-25

证券市场红周刊(2019年37期)2019-10-09

大众电视(蓝天下)(2018年8期)2018-10-26

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

股市动态分析(2015年19期)2015-09-10