地区间的相对剥夺与地方财政收入空间非均衡的演变

2015-11-18 05:13:32王小平

财经论丛 2015年7期

王小平

(中南财经政法大学财政税务学院,湖北 武汉 430073)

地区间的相对剥夺与地方财政收入空间非均衡的演变

王小平

(中南财经政法大学财政税务学院,湖北 武汉 430073)

本文利用1997-2012年的中国省际财政收入数据,采用不平等指标对地方财政收入的空间非均衡进行度量和分解;运用相对剥夺理论的基尼系数子群分解方法,对地方财政收入空间非均衡进行度量和分解;并采用财政收入流动性方法,对地方财政收入空间非均衡的动态演变进行分析。结果表明:地方财政收入空间非均衡总体呈现缩小趋势,子群间差异是地方财政收入空间非均衡的主要来源,其中东部对中部的相对剥夺对地方财政收入总体差异贡献最大;地方财政收入流动性总体呈现减弱趋势,地方财政收入变动有助于缩小地方财政收入空间非均衡。

财政收入;空间非均衡;相对剥夺;收入流动性

一、引 言

国内外学者关于财政收入非均衡的研究很多。从基于子群间财政收入非均衡的分解来看,主要研究方法有以下四种:一是Mookherjee和Shorrocks(1982)[1]提出的基尼系数分解方法,将基尼系数分解为子群内差距、子群体间差距和剩余项三大部分;二是Dagum(1997)[2]提出的基尼系数分解方法,该方法采用经济距离测度群间差距,将基尼系数分解为子群内差距、子群体间差距贡献和子群间超变密度贡献三大部分;三是程永宏(2007)[3]提出的用累积分布函数两个子群的基尼系数分解,刘学良、田青(2009)[4]在此基础上进行了拓展,得出多个子群的基尼系数分解;四是洪兴建(2008)[5]、任国强等(2011)[6]提出的基于相对剥夺理论的基尼系数子群分解方法,将基尼系数分解为子群内差距、子群间差距二大部分。国内外学者关于收入流动性的研究主要研究在以下两个方面:一是关于收入流动性大小的测度。王海港(2005)[7]、尹恒等(2006)[8]采用收入流动性指标测度了中国居民收入流动性大小;二是收入流动性的影响因素分析。孙文凯等(2007)[9]、章奇等(2007)[10]、Shi等(2010)[11]利用中国居民的收入相关数据对中国居民收入流动性的影响因素进行了实证分析。

已有的研究给了我们很好的启示,但从子群间财政收入差异的分解来看,目前大部分学者采用的方法存在剩余项问题以及严格的限制条件,而基于相对剥夺理论的基尼系数子群分解方法可以很好的弥补前面分解方法的不足,既可以很好的解决剩余项问题,又具有完全可分解性,而且没有严格的限制条件,计算方便,具有较强的解释能力。基于上面的分析,本文财政收入差异分解方法采用的是基于相对剥夺理论的基尼系数子群分解方法。近年来,国内学者开始采用收入流动性方法来研究收入非均衡的动态演进,为本文提供了可借鉴的研究思路与方法,但是,目前对收入流动性研究主要侧重对流动性大小的测度,未能反映收入流动性的趋势以及收入流动性对收入差异的影响。因此,即使收入流动性指数很大,但流动性大的原因是由不同阶层向两极分化导致的,也不能称为“好”的收入流动性。Fields(2002)[12]提出收入流动性P指数,弥补了以往收入流动性研究的不足。因此,本文将Fields(2002)居民收入流动性拓展到财政收入流动性,通过财政收入流动性来反映地方财政收入空间非均衡动态演进。

二、样本数据与研究方法

(一)样本数据

本文利用1997-2012年中国31个省市区为研究样本,共496个观测值,数据来源于相关年份的《中国统计年鉴》和《中国财政年鉴》。本文的研究对象是地方财政收入,选取净转移支付后的人均财政收入代表地方财政收入;各省市区人均财政收入以1978年为基期用GDP平减指数做了平减。

(二)空间非均衡程度的测度

本文采用洪兴建(2008)和任国强等(2011)提出的基于相对剥夺理论的基尼系数子群分解方法来测度地方财政收入空间非均衡程度,并且将基尼系数按照三个子群进行分解。

Runciman(1966)[13]和Yitzhaki(1979)[14]定义了子群间的相对剥夺:若总体财政收入分布X=(x1,x2,…,xn),则子群i对子群j的相对剥夺Gij为:

(1)

基尼系数的计算公式如下所示:

(2)

(3)

(4)

其中:G为地方财政收入总基尼系数,γi表示第i个子群的人口份额,θi表示第i个子群的财政收入份额,Gi表示第i子群内部的基尼系数,Gij表示第i子群对第j子群的相对剥夺。GW指组内差异,GB指组间差异,μi表示第i个子群的平均财政收入,Δij表示第i子群和第j子群之间的经济距离,ni表示第i个子群样本的个数。

(三)收入流动性的测度

1.M1指数

Prais(1955)[15]和Shorrocks(1978a)[16]提出了收入流动性M1指数。

(5)

2.M2指数

Sommers和Conlisk(1979)[17]提出了收入流动性M2指数。

(6)

3.M3指数

Shorrocks(1978a)提出了收入流动性M3指数。

(7)

4.M4指数

Bartholomew(1982)[18]提出了收入流动性M4指数。

(8)

其中:P表示地方财政收入转换矩阵;λi为地方财政收入转换矩阵P的第i个特征值;n为地方财政收入的分组个数。M1指数越大,表明地方财政收入的流动性越好。

三、地方财政收入的空间非均衡度量

(一)地方财政收入的可视化描述

为了直观的显示地方财政收入空间非均衡,本文利用Arcgis软件分别绘制了1997年、2001年、2008年、2012年31个省市区地方人均财政收入空间四分位图,如图2-5所示。

图2 1997年空间四分位图

图3 2001年空间四分位图

图4 2008年空间四分位图

图5 2012年空间四分位图

(二)地方财政收入的空间非均衡度量和分解

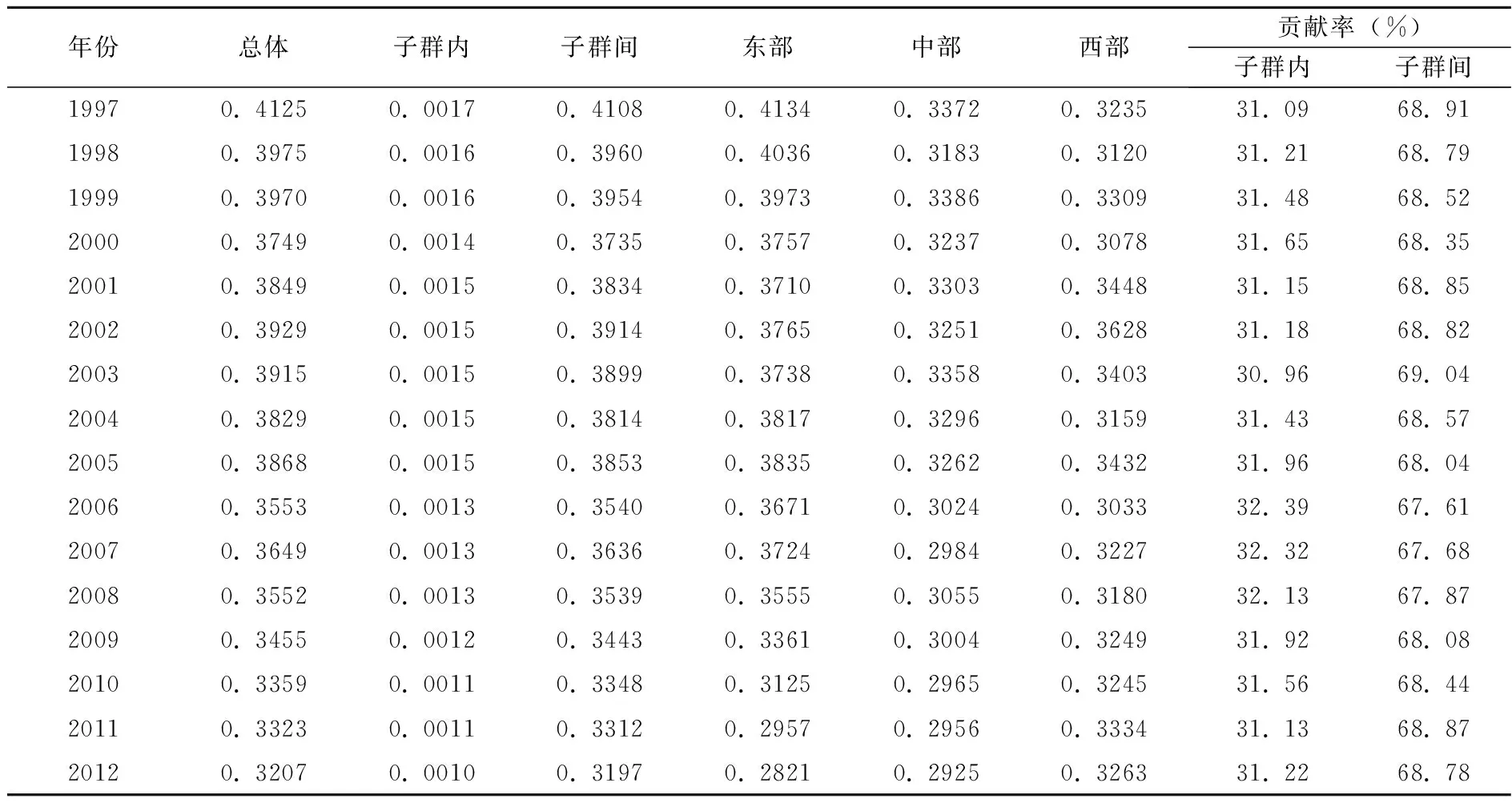

按照式(2)的基于相对剥夺理论的基尼系数分解方法我们计算了三个子群的基尼系数,结果如表1所示。表1中列出了总体的基尼系数、子群内基尼系数、子群间基尼系数、三个子群各自内部的基尼系数以及子群内和子群间差异对财政收入总体差异的贡献率。

表1 三个子群总体、子群内、子群间的基尼系数及贡献率

由表1可以看出,地方财政收入总体差异的基尼系数由1997年的0.4125下降到2012年的0.3207,下降了22.25%,这说明1997-2012年间按照三个子群分组的地方财政收入总体差异呈现出逐渐下降趋势。其中东部地区地方财政收入差异整体上呈现出逐渐下降趋势,中部地区地方财政收入差异整体上呈现出下降趋势,西部地区地方财政收入差异整体呈现出先下降后上升的趋势。

为了直观的反映1997-2012年间子群内和子群间差异对财政收入总差异贡献,我们绘制了子群内和子群间差异对财政收入总差异贡献的变化图,如图6所示。

图6 子群内和子群间差异对财政收入总差异贡献

由图6可以看出,1997-2012年间子群内和子群间对财政收入总差异的贡献基本保持稳定,平均保持在3∶7的比例。因此,子群间差异是地方财政收入空间非均衡的主要来源。

为了比较子群间的财政收入差异,本文计算了中部、东部和西部三个子群间的相对剥夺,如表2所示。

表2 不同子群间的相对剥夺

由表2可以看出,高财政收入子群对低财政收入子群间相对剥夺与每个子群的平均财政收入有关,如果高财政收入子群对低财政收入子群间平均财政收入差距大,则高财政收入子群对低财政收入子群的相对剥夺也大。低财政收入子群对高财政收入子群的相对剥夺并不能反映子群间平均财政收入差距,而是反映子群间的交错情况。例如东部对中部的相对剥夺大于中部对东部的相对剥夺,则说明东部的平均财政收入高于中部的平均收入,反映的是东部与中部的财政收入差距状况;中部对西部的相对剥夺小于西部对中部的相对剥夺,则说明西部的平均财政收入高于中部的平均收入,反映的是中部与西部的财政收入的交错情况。

由式(2)可知,子群间的相对剥夺对地方财政收入总体差异的贡献等于子群之间的相对剥夺、相应子群的人口份额和收入份额三者的乘积,因此,即使子群之间的相对剥夺越大,也不能说明对总体基尼系数的贡献越大,进一步表明,如果子群间相对剥夺差异比较少的情况下,人口份额和收入份额的数值将影响其对地方财政收入总体差异的贡献大小。通过式(2),可以计算得出子群间的相对剥夺对地方财政收入总体差异的贡献,如表3所示。

表3 子群间的相对剥夺对地方财政收入差异的贡献(%)

由表3可以看出,1997-2012年间不同子群内部差异对财政收入整体差异的平均贡献程度由大到小排列分别为:东部(17.36%)、西部(8.88%)和中部(5.32%)。子群间差异对财政收入整体差异的平均贡献程度由大到小排列分别为:东部对中部(21.67%)、东部对西部(16.05%)、西部对中部(12.98%)、西部对东部(9.75%)、中部对东部(4.11%)和中部对西部(3.89%)。

四、地方财政收入的空间非均衡动态演进

(一)地方财政收入流动性趋势分析

本文采用分位数法,将31个省市区的地方财政收入由低到高划分为5个等级,分别定为等级Ⅰ(“低财政收入”地区)、等级Ⅱ(“中低财政收入”地区)、等级Ⅲ(“中等财政收入”地区)、等级Ⅳ(“中高财政收入”地区)、等级Ⅴ(“高财政收入”地区)。

表4 1997-2000年地方财政收入转换矩阵

注:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ分别对应20%、40%、60%、80%、100%这5个等级地区的地方财政收入,下同。

表5 2000-2003年地方财政收入转换矩阵

表6 2003-2006年地方财政收入转换矩阵

表7 2006-2009年地方财政收入转换矩阵

表8 2009-2012年地方财政收入转换矩阵

由于篇幅限制,本文没有列出三大区域财政收入转换矩阵,只给出了全国财政收入转换矩阵。表4-8提供了1994-2012年间全国财政收入的区域间动态变化信息。根据表4-8可以看出:(1)转移概率比较大的值主要分布在转换矩阵的主对角线上,各地区向其它等级地方财政收入地区转移的概率较低,表明不同等级地方财政收入地区转移时具有一定的惯性,即各地区在地方财政收入分布中的相对位置趋于稳定状态。(2)地方财政收入不同等级地区转移主要在相邻等级之间进行,跨等级转移发生的概率较小。

根据财政收入转换矩阵可以分别计算1997-2012年全国、东部、中部和西部财政收入流动性指数,如表9所示。

表9 1997-2012年地方财政收入流动性指数

由表9可以看出,在1997-2012年间,全国财政收入流动性指数呈现先下降后上升再下降的趋势;东部财政收入流动性指数呈现先下降后上升再下降的趋势;中部财政收入流动性指数呈现先上升后下降的趋势;西部财政收入流动性指数整体呈现先下降后上升的趋势。

(二)财政收入流动性对地方财政收入空间非均衡的影响

为了分析地方财政收入流动性对地方财政收入空间非均衡的影响,本文采用Fields(2002)提出收入流动性P指数,P指数计算公式如下:

(9)

通过公式(9),我们得出全国、东部、中部、西部和东中西部间财政收入的流动性P指数,如表10所示。

表10 1997-2012年三大区域地方财政收入流动性P指数

由表10可以看出,1997-2000年、2003-2006和2009-2012年的P指数均大于零,这三个时期的财政收入变动有助于缩小地方财政收入空间非均衡;2000-2003年全国、中部和西部的P指数均小于零,说明这一时期的财政收入变动加剧了全国、中部和西部财政收入空间非均衡;2006-2009年西部地区的P指数小于零,说明这一时期的财政收入变动加剧了西部地区财政收入空间非均衡。

五、结论与政策建议

本文的主要研究结论如下:(1)地方财政收入呈现显著的空间非均衡特征。地方财政收入总体差异呈现缩小趋势。(2)基于相对剥夺理论的基尼系数子群分解结果表明,子群间差异是地方财政收入地区差异的最重要原因,其中东部对中部相对剥夺对财政收入总体差异的贡献最大,东部对西部、西部对中部以及西部对东部也较大,中部对东部和中部对西部比较小;子群内和子群间对财政收入总差异的贡献基本保持稳定,平均保持在3∶7的比例。(3)地方财政收入流动性分析结果表明,从财政收入流动性的强弱来看,我国财政收入流动性的变化呈现出先减弱后增强最后减弱的趋势;从财政收入流动性对地方财政收入空间非均衡的影响来看,各区域在不同时期的财政收入变动作为财政收入平等器的作用总体呈现逐渐增强趋势,意味着我国的地方财政收入变动有助于缩小地方财政收入空间非均衡。

根据上面研究结果,本文的政策建议如下:(1)高度重视子群间财政收入差异问题,特别关注东部对中部、东部对西部、西部对中部以及西部对东部子群间的财政收入差异。(2)加强地区间的经济交流,引导区域间产业转移,增强地方财政收入流动性。(3)中央政府在继续加大对西部地区转移支付的同时,也要进一步加大对东部和中部转移支付的力度。

[1] Mookherjee,D.and Shorrocks,A.F.,A Decomposition Analysis of the Trend in UK Income Inequality[J],Economic Journal,1982,(92):886-902.

[2] Dagum,C.,A New Approach to the Decomposition of the Gini Income Inequality Ratio[J],Empirical Economics,1997,22(4):515-531.

[3] 程永宏.改革以来全国总体基尼系数演变及其城乡分解[J].中国社会科学,2007,(4):45-60,205.

[4] 刘学良,田青.关于基尼系数按群组分解的进一步研究[J].数量经济技术经济研究,2009,(10):98-111.

[5] 洪兴建.一个新的基尼系数子群分解公式—兼论中国总体基尼系数的城乡分解[J].经济学(季刊),2008,8(1):307-324.

[6] 任国强,尚金艳.基于相对剥夺理论的基尼系数子群分解方法研究[J].数量经济技术经济研究,2011,(8):103-114.

[7] 王海港.中国居民家庭的收入变动及其对长期不平等的影响[J].经济研究,2005,(1):56-66.

[8] 尹恒,李实,邓曲恒.中国城镇个人收入流动性研究[J].经济研究,2006,(10):30-43.

[9] 孙文凯,路江涌,白重恩.中国农村收入流动分析[J].经济研究,2007,(8):43-57.

[10] 章奇,米建伟,黄季焜.收入流动性和收入分配:来自中国农村的经验证据[J].经济研究,2007,(11):123-138.

[11] Shi,X,liu,X,Nuetah.A.Xin,X.Determinants of Household Income Mobility in Rural China:1989-2006[J],China & World Economy,2010,18(2):41-59.

[12] Field GS.Distribution and Development:A New Look at the Developing World[M].Boston:The MIT Press,2002.

[13] Runciman W.Relative Deprivation and Social Justice:A Study of Attitudes to Social Inequality in Twentieth-Century England[J].Berkeley and Los Angeles University of California Press 1966.

[14] Yitzhaki S.Relative Deprivation and the Gini Coefficient[J].Quarterly Journal of Economics,1979,93(2):321-324.

[15] Prais,J.s.Measuring Social Mobility[J].Journal of the Royal Statistical,1955,118(1):56-66.

[16] Shorrocks,F.A.The Measurement of Mobility[J].Econometrica,1978a,46(5):1013-1024.

[17] Sommers,M.P.and Conlisk,J.Eigenvalue Immobility Measures for Markov Chains[J].Journal of Mathematical Sociology,1979,(6):253-276.

[18] Bartholomew,J.D.Stochastic Models for Social Processes[M].London:Wiley,1982.

(责任编辑:风 云)

Regional Relative Deprivation and the Evolution of the Spatial Inequality in Local Fiscal Revenue

WANG Xiao-ping

(Zhongnan University of Economics and Law, School of Finance and Taxation, Wuhan Hubei 430073, China)

In this paper,by using Chinese provincial fiscal revenues in 1997-2012 data, using inequality index to measure the space of local fiscal revenue inequality and decomposition; By using the theory of relative deprivation of gini coefficient subgroup decomposition method, the local fiscal revenue inequality measurement and decomposition space; And adopt fiscal income mobility method, the disequilibrium of the local fiscal revenue space dynamic evolution is analyzed.The results show that the local fiscal revenue overall showed a trend of narrow space inequality, differences between subgroups is the main source of local fiscal revenue space inequality, the relative deprivation of middle eastern the largest contribution to the overall differences of local fiscal revenue; Overall showed a trend of weakening the local finance income mobility, local fiscal revenue changes help narrow space inequality local fiscal revenue.

fiscal revenue; spatial inequality; Relative Deprivation; Income mobility

2014-09-26

中南财经政法大学研究生创新教育计划项目(2014B0306)

王小平(1981-),男,江西高安人,中南财经政法大学财政税务学院博士生。

F812.7

A

1004-4892(2015)07-0015-09

猜你喜欢

数学年刊A辑(中文版)(2022年1期)2022-08-20 08:50:50

数学年刊A辑(中文版)(2021年4期)2021-02-12 01:21:00

山西财税(2021年4期)2021-01-30 15:09:55

消费导刊(2018年7期)2018-08-22 03:28:26

财经(2017年10期)2017-05-17 07:54:15

中国证券期货(2017年3期)2017-03-30 15:52:52

统计与决策(2017年2期)2017-03-20 15:25:28

管理现代化(2016年6期)2016-01-23 02:10:51

哈尔滨师范大学自然科学学报(2015年1期)2015-04-19 06:55:30

数学年刊A辑(中文版)(2014年5期)2014-11-01 05:43:34