超募、投资机会与公司价值*

2015-11-15 02:31徐龙炳

财经研究 2015年9期

邢 斌,徐龙炳

(上海财经大学 金融学院,上海200433)

一、引 言

在完美的资本市场中,公司融资资金应与投资资金相匹配。而由于市场存在金融摩擦,这种完美的情形少有发生。在IPO过程中,公司会为其投资项目提出计划募集资金金额,资本市场依据公司价值给予其实际的募集资金。计划募集资金与实际募集资金往往不一致,当实际募集资金低于计划募集资金时,公司没有足够的资金进行投资,必须缩减项目,从而可能面临投资不足的问题;相反,当实际募集资金高于计划募集资金时,公司执行所有的项目投资后还有剩余资金,从而可能面临自由现金流的问题。本文研究了在计划募集资金与实际募集资金不一致的情形下,公司投资机会对公司价值的影响。

IPO募集资金使用管理办法(指引)①如《上市公司证券发行管理办法》、《首次公开发行股票并上市管理办法》、《首次公开发行股票并在创业板上市管理暂行办法》、《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》等都有对募集资金使用的规定。对上市公司超募资金(计划募集资金与实际募集资金的差额)的使用进行了严格的管制,使得上市公司的超募资金大量闲置,资金使用效率下降。资本市场最重要的一个功能就是提升资源配置效率,将宝贵的资金引向最有前景的投资项目,使金融市场能支持实体经济的发展。而募集资金大量闲置,甚至去追逐理财收益,显然没有达到资本市场提升资源配置效率的目的。因此,提升超募资金的使用效率无论对于金融市场的发展还是实体经济的增长都具有现实意义。

本文为自由现金流假说提供了新的实证证据,与以往研究中自由现金流产生于公司经营过程中不同,本文中自由现金流产生于资本市场对公司估值的误差。自由现金流假说最早来自Jensen(1986),自由现金流被定义为公司投资所有净现值为正的项目后所剩余的现金流。研究表明,由于经理层的个人利益通常与企业的规模和增长相关,在拥有大量自由现金流的情形下,经理层通常不愿意通过回购股票、发放现金股利等方式将其发放给股东,而倾向于对外并购、扩大投资,其目的就是通过构建“企业帝国”来扩大其控制的企业规模,以获得更高的薪酬以及更多的在职消费和其他隐性激励。随后,国外学者对自由现金流假说进行了实证研究(Lang等,1991;Blanchar等,1994;Richardson,2006),发现自由现金流存在过度投资的问题。与以往文献不同,本文对公司的投资机会进行了区分,发现具有不同投资机会的公司超募资金使用效率不同,投资机会可以减轻自由现金流的代理问题。

国内对超募资金的研究认为,IPO超募会导致过度投资(方军雄和方芳,2011;夏芸和徐欣,2012;黄志忠和张程睿,2013;谢获宝等,2014)。然而,在IPO超募的情形下,不同公司的价值各不相同。本文基于以往的研究进一步分析了对于具有不同投资机会的公司,超募资金对公司价值的影响。

本文选取2008-2010年间IPO的532家A股公司作为研究样本,采用纵向和横向对比的方法,对是否应当使用超募资金进行投资以及超募资金投资与公司业绩之间的关系进行了研究。本文首先研究了超募资金用于投资和投资机会两者对公司经营业绩和市场回报的影响,然后选取使用超募资金投资的子样本对上述影响做了进一步分析,最后进行了稳健性检验。结果表明,使用超募资金进行投资存在自由现金流的代理问题,但是具有不同投资机会的公司超募资金使用效率不同,对于具有良好投资机会的公司,超募资金投资可以提高公司价值。

本文的贡献在于:(1)与以往研究不同,提供证据说明了投资机会的差异会影响IPO超募资金的使用效率;(2)具有良好投资机会的公司使用超募资金进行投资可以改善其业绩,且其股票在二级市场上也能获得较好的表现;(3)对超募资金的监管提出了一定的改进方向,对于具有良好投资机会的公司,应该鼓励其使用超募资金进行投资而不是限制。

二、问题提出

国外成熟市场采用的是注册制,其发行规模无需事先经过审批,并没有严格意义上的超募一说,但Jensen(1986)提出的自由现金流假说为本文的研究提供了可参考的理论依据。Jensen(1986)的研究表明,由于经理层的个人利益通常与企业的规模和增长相关,在拥有大量自由现金流的情形下,经理层通常不愿意通过回购股票、发放现金股利等方式将其发放给股东,而倾向于对外并购、扩大投资,其目的就是通过构建“企业帝国”来扩大其控制的企业规模,以获得更高的薪酬以及更多的在职消费和其他隐性激励。随后,Lang等(1991)选取美国上市公司并购事件作为切入点,实证检验了自由现金流假说。他们研究发现,从整体上看,参与并购的竞标公司的市场反应为负,而这种负面反应集中于拥有大量自由现金流而投资机会不好(托宾Q低)的公司,在控制了影响竞标公司市场反应的其他因素(包括竞标公司与被并购公司的相对规模、竞标公司管理层持股份额、竞标公司资产负债率、并购支付方式、竞标公司数量以及竞标公司与被并购公司的财务绩效等)之后,投资机会与自由现金流的交叉项系数依然显著为负。这意味着竞标公司的投资者认为投资机会不好的公司拥有的自由现金流越多,其实施的并购越可能是损害公司价值的机会主义行为,从而负面反应程度越大。Blanchar等(1994)以企业突然拥有“意外之财”为切入点,实证检验了资金充裕状况对过度投资行为的影响,结果发现大部分企业并没有把这些“意外之财”通过现金股利的方式发放给股东,而是倾向于投资一些收益差的项目。Doukas(1995)指出,在美国公司收购国外公司时,托宾Q低的收购者的收购收益与自身的自由现金流显著负相关,对于托宾Q高的收购者则没有这个现象。Richardson(2006)发现过度投资主要集中在自由现金流高的公司,特定的公司治理结构如拥有积极的股东能够降低过度投资的程度。Bergstresser(2006)认同Richardson(2006)关于过度投资与自由现金流之间关系的检验,但对Richardson(2006)将其作为Modigliani-Miller假设不成立的证据表示异议。

在国内方面,方军雄和方芳(2011)在按照是否融资超募划分时,没有发现融资超募与否显著影响企业投资的证据;但是按照超募严重程度①采用严重超募哑变量,超募率即[(实际融资金额-计划融资金额)/计划融资金额]大于当年发行上市公司中值的取1,否则取0。来刻画融资超募状况时,发现上市当年以及后三年中,严重超募公司的投资率明显高于超募不严重的公司。他们的研究表明,融资超募的确会驱使上市公司经理层过度投资,但是这种现象主要集中于严重超募的上市公司。夏芸和徐欣(2012)研究发现,上市公司在使用IPO超募资金的过程中普遍存在严重的过度投资行为,公司内部治理机制能够有效缓解这一代理问题:董事长和总经理两职合一、高管的货币薪酬较高会引发IPO超募资金的过度投资,而公司股权制衡度的提高则有利于减少其中的过度投资行为。此外,非国有控股上市公司IPO超募资金的过度投资问题比国有控股公司更加严重。黄志忠和张程睿(2013)以2006-2010年的IPO公司为样本,研究了我国上市公司的IPO超募行为,指出IPO超募往往会导致企业存在过多的冗余金融资产,且其超募量和冗余资产的比例越高,企业过度投资的概率越高,企业的未来价值越低。谢获宝等(2014)则以2010-2012年间我国创业板上市公司为样本,研究了创业板中IPO超募对企业投资效率的影响,指出创业板公司IPO超募程度越高,其投资效率越低。

现有国外文献可参考的主要是自由现金流方面,与国内对超募资金用途严格管制的现实情况不完全吻合,而国内文献对超募资金的使用效益尚缺乏深入研究,使用超募资金进行投资是否一定是滥用资金尚无明确答案,对使用用途做强制性规定的做法可能是不合理的。这么多家公司使用超募资金进行投资难道都是在滥用资金?其中是否有投资能力强的公司?这种类型的公司具有什么特征?这些问题都值得深思。

方军雄和方芳(2011)的研究表明,融资超募的确会驱使上市公司经理层过度投资,但是这种现象主要集中于严重超募的上市公司。Lang等(1991)指出,自由现金流充裕且具有良好投资机会的公司使用自由现金流进行投资的效率较高。在使用超募资金进行投资的公司中,固然有一部分存在滥用资金的现象,但也有投资能力较强的公司,这些公司的投资机会较多,除了IPO计划募资的项目外,还有许多其他好的项目,超募的资金完全可以用来投资这些未申报的项目,从而提高公司的业绩,有业绩支撑的公司股票在二级市场上也将获得好的收益。基于上述分析,我们提出以下假说:

假说1:在使用超募资金进行投资的公司中,投资机会较多的公司经营业绩好于投资机会较少的公司。

假说2:在使用超募资金进行投资的公司中,投资机会较多的公司市场回报率高于投资机会较少的公司。

三、研究设计

(一)数据来源和样本选取

本文选取了2008-2010年间在上海和深圳证券交易所上市②定向增发超募的情况较少,其中使用超募资金投资的情况更少(只有6个样本),因此只考虑IPO的情形。本文选取2008-2010年的样本主要是为了考察IPO后三年公司在二级市场上的表现。的532家A股公司作为研究样本,样本数据分别来自深圳国泰安信息技术有限公司提供的CSMAR数据库和上海万德信息技术股份有限公司提供的Wind数据库。为了控制极端值的影响,本文对连续变量进行了上下1%的缩尾(winsorize)处理。

(二)变量定义

1.主要解释变量

(1)衡量上市公司是否使用超募资金进行投资的变量。①本文只考察是否使用超募资金进行投资而没有考察使用超募资金的比率,主要是因为原始数据集为从上市公司公告中摘取的非标准化文本,不能对使用超募资金的比率进行精确度量。supinv是上市公司是否使用超募资金进行投资的哑变量,②根据《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》,本文将进行项目投资归为投资,其他如偿还银行借款、购置办公楼、补充流动资金等归为非投资类。使用超募资金进行投资取1,否则取0。

(2)衡量上市公司是否具有良好投资机会的变量。托宾Q(tobinq)是上市公司是否具有良好投资机会的变量,通常来说托宾Q越高,公司的投资机会越多。

2.被解释变量

(1)公司经营业绩。本文选择如下变量作为公司经营业绩变动的代理变量:Changein ROS为IPO后三年(包括IPO当年)ROS均值与IPO前三年ROS均值的差值;Growthin sales为IPO后三年(包括IPO当年)销售收入均值与IPO前三年销售收入均值相比的增长率;Growthinoperationprofit为IPO后三年(包括IPO当年)营业利润均值与IPO前三年营业利润均值相比的增长率。

(2)市场回报。参考Fan等(2007)的研究,③Fan等(2007)主要研究了有政治关联的CEO对中国民营企业IPO后表现的影响。由于2009年后创业板的推出,IPO企业绝大多数为民营企业,本文的样本为2008-2010年的IPO公司,因此我们主要参考Fan等(2007)的研究来选取变量。本文选择如下三个有代表性的变量作为市场回报的代理变量:CARyearafterIPO为股票IPO之后12个月的累积超额收益率(IPO首月剔除,下同);CARyearsafterIPO为股票IPO之后24个月的累积超额收益率;CARyearsafterIPO为股票IPO之后36个月的累积超额收益率。

3.控制变量。shrcr为第一大股东的持股比例,Richardson(2006)指出积极的大股东可以减轻自由现金流的过度投资问题;lev代表资产负债率,McConnell和Servaes(1995)指出对于低增长的公司,杠杆水平与公司价值负相关,对于高增长的公司则相反;cash是公司的现金水平,等于年末现金和交易性金融资产之和与总资产的比率;size是公司的规模,等于总资产的自然对数;regulated为公司是否属于监管行业的哑变量;industry是公司所属行业变量(Fazzari等,1988;Kaplan和Zingales,1997;Fan等,2007)。

(三)计量方法

1.超募资金投资对公司经营业绩影响的研究模型

为了考察使用超募资金进行投资的公司的经营业绩表现,参照Fan等(2007)的研究,本文建立了以下模型:

我们分别选取了ChangeinROS、Growthinsales和Growthinoperationprofit这三个变量作为公司经营业绩Performance的代理变量。本文没有选择ROA、ROE和每股盈利的前后变化,主要是考虑到公司IPO后股本急剧增大,上述三个变量存在下滑偏差。

2.超募资金投资对公司市场回报影响的研究模型

为了考察使用超募资金进行投资的公司在二级市场上的股价表现,参考Fan等(2007)选取的控制变量,本文建立了以下模型:

我们分别选取了CARyearafterIPO、CARyearsafterIPO和CARyearsafter IPO作为被解释变量来研究使用超募资金进行投资的公司股票在二级市场上的表现。

四、实证结果及分析

(一)描述性统计分析

表1报告了2008-2010年IPO公司超募的情况。在此期间共有532次IPO,超募公司481家,占IPO公司数的90.41%;在481家超募公司中,共有376家使用超募资金进行了投资,①这里使用超募资金进行投资是根据截至2013年底公司的公告信息得到的,数据来源于Wind数据库。公司使用超募资金时可能有多个用途,只要有一个用途是进行投资,则归为使用超募资金进行投资这一类。占IPO超募公司数的78.17%。总体来看,在中国证券市场上,IPO超募和公司使用超募资金进行投资是一个相当普遍的现象。

从时间序列上看,2008-2010年IPO公司数分别为76家、111家和345家,逐年递增,且在2010年有较大幅度的增长,这主要与2009年10月30日深圳证券交易所创业板开闸有关;同时,IPO超募公司数及占当年IPO公司数的比例也呈现递增趋势,2008年为41家超募,占比53.95%,2009年为104家,占比93.69%,2010年为336家,占比97.39%。

表1 2008-2010年IPO公司超募情况

(二)超募资金投资、投资机会与企业价值

1.超募资金投资、投资机会与经营业绩。这里主要研究超募资金投资对公司经营业绩的影响,重点考察这一影响对于投资机会不同的公司的差异。表2是IPO后公司业绩表现的比较分析。可以看到,对于总样本,ChangeinROS显著为负,表明公司IPO后ROS下滑;Growthinsales和Growthinoperationprofit显著为正,表明公司IPO后销售收入和营业利润显著增长。按公司是否使用超募资金进行投资,Growthinsales在两者之间存在显著差异,使用超募资金投资要比不投资带来更快的销售收入增长,而ChangeinROS和Growthinoperationprofit在两者之间则不存在显著差异。

表2 IPO后公司业绩表现的比较分析

表3是超募资金用于投资对公司业绩的影响分析。我们首先考察了超募资金用于投资单个因素对公司业绩的影响。从表3中可以看到,当被解释变量为Growthinsales和Growthinoperationprofit时,解释变量supinv的系数显著为负;而当被解释变量为ChangeinROS时,supinv的系数不显著。这说明使用超募资金进行投资会降低公司IPO后销售收入和营业利润的增长率,但对ROS的变化没有产生影响。我们接下来考察超募资金用于投资和投资机会两个因素对公司业绩的影响。从表3中可以看到,当被解释变量为Growthinsales和Growthinoperationprofit时,supinv与tobinq交叉项的系数显著为正;而当被解释变量为ChangeinROS时,supinv与tobinq交叉项的系数不显著。这说明具有良好投资机会的公司使用超募资金进行投资可以提高IPO后销售收入和营业利润的增长率,但对ROS的变化没有产生影响。综上可知,使用超募资金进行投资存在自由现金流的代理问题,但公司的投资机会能够减少代理成本,具有良好投资机会的公司使用超募资金进行投资可以提高公司业绩。

表3 超募资金用于投资对公司业绩的影响分析

2.超募资金投资、投资机会与市场回报。这里主要研究超募资金投资对公司市场回报的影响,重点考察这一影响对于投资机会不同的公司的差异。图1对比了超募资金投资与否的月度累积超额收益率(CAR),可以看到,无论使用超募资金投资与否,超募的IPO公司都存在长期弱势现象,但两者之间存在差异。

表4为IPO后股票市场表现的比较分析。可以看到,总样本在IPO次月起12个月、24个月和36个月的CAR都显著小于零;从分样本看,超募资金用于投资的公司IPO次月起12个月和24个月的CAR都显著小于超募资金不用于投资的公司,但IPO次月起36个月的CAR在两者之间没有显著差别。

表4 IPO后股票市场表现的比较分析

图1 超募资金投资与否的CAR对比(横坐标为IPO后月份,首月删除)

表5给出了超募资金用于投资对CAR影响的回归结果。我们首先考察了超募资金用于投资单个因素对CAR的影响。从表5中可以看到,解释变量supinv的系数显著为负,说明超募资金用于投资会降低公司的市场回报。我们接下来考察超募资金用于投资和投资机会两个因素对CAR的影响。可以看到,supinv与tobinq交叉项的系数显著为正,说明具有良好投资机会的公司使用超募资金进行投资可以提高市场回报。综上可知,使用超募资金进行投资会降低公司的市场回报,但具有良好投资机会的公司使用超募资金投资比没有良好投资机会的公司市场回报要高。

3.进一步分析。这里主要使用超募资金用于投资(supinv=1)的子样本来进一步考察使用超募资金进行投资的公司中投资机会对公司价值的影响。

(1)超募资金用于投资的子样本中投资机会对公司经营业绩的影响。尽管超募资金投资会产生自由现金流的问题,但是对于具有不同投资机会的公司,超募资金的使用效率可能完全不同。表6是投资机会不同的公司的经营业绩比较分析(仅supinv=1样本)。我们将子样本公司又分成两组,在样本公司中值以上的为高托宾Q公司(HighTobin’sQ),具有良好的投资机会;在样本公司中值以下的为低托宾Q公司(LowTobin’sQ),不具有良好的投资机会。从表6中可以看到,投资机会较多的公司的ROS下降程度要显著小于投资机会较少的公司,投资机会较多的公司的销售收入增长率和营业利润增长率要显著大于投资机会较少的公司。

表7给出了投资机会对经营业绩的影响分析(仅supinv=1样本)。可以看到,对于超募资金用于投资的子样本,在控制了杠杆(lev)、规模(size)和行业(Industry)后,托宾Q(tobinq)越高的公司经营业绩越好。表3中已有类似的结果,这里使用子样本进一步确认了这一结论,即在使用超募资金进行投资的公司中,投资机会较多的公司经营业绩要显著好于投资机会较少的公司。

表7 投资机会对经营业绩的影响分析(supinv=1)

(2)超募资金用于投资的子样本中投资机会对公司市场回报的影响。图2对比了投资机会不同的公司的CAR(仅supinv=1样本)。可以看到,高托宾Q公司的CAR下降较少,且恢复较快;低托宾Q公司的CAR下降较多,且没有恢复趋势。

表8是投资机会不同的公司的股票市场回报比较分析(仅supinv=1样本)。可以看到,投资机会较多的公司股票市场回报要显著好于投资机会较少的公司,这一结果对于公司IPO后12个月、24个月和36个月的CAR都成立。

表8 投资机会不同的公司的股票市场回报比较分析(supinv=1)

图2 投资机会不同的公司的CAR(supinv=1)

表9是投资机会对公司股票市场回报的影响分析(仅supinv=1样本)。可以看到,对于超募资金用于投资的子样本,在控制了第一大股东的持股比例(shrcr)、杠杆(lev)、规模(size)以及是否属于监管行业(regulated)后,托宾Q(tobinq)越高的公司股票市场回报越好。表5中已有类似的结果,这里使用子样本进一步确认了这一结论,即在使用超募资金进行投资的公司中,投资机会较多的公司的股票市场回报要显著好于投资机会较少的公司。

(3)小结。以上进一步考察了使用超募资金进行投资的公司中投资机会对公司价值的影响。结果表明,在使用超募资金进行投资的公司中,投资机会可以提高公司经营业绩,同时也能带来股票市场回报的提升。

4.实证部分总结。总的来说,超募资金用于投资会给公司的经营业绩带来负面影响,其股票在市场上的回报也要差于不使用超募资金进行投资的公司,使用超募资金进行投资存在自由现金流的代理问题。但超募资金用于投资并不是一种资金滥用行为,关键在于公司是否具有良好的投资机会,投资机会较多的公司经营业绩和股票市场回报要显著好于投资机会较少的公司,投资机会可以减轻超募资金投资带来的自由现金流问题。

五、稳健性检验①稳健性检验主要基于式(1)和式(2),没有采用表7和表9的方法,主要是考虑到样本数的影响。

(一)PSM检验

由表1可知,在481家超募公司中,共有376家公司使用超募资金进行了投资(supinv=1),占IPO超募公司数的78.17%,而supinv=0的公司较少。为稳健起见,本文采用PSM(PropensityScoreMatching)的方法对supinv=0与supinv=1的样本进行了一一匹配,共得到198个样本。

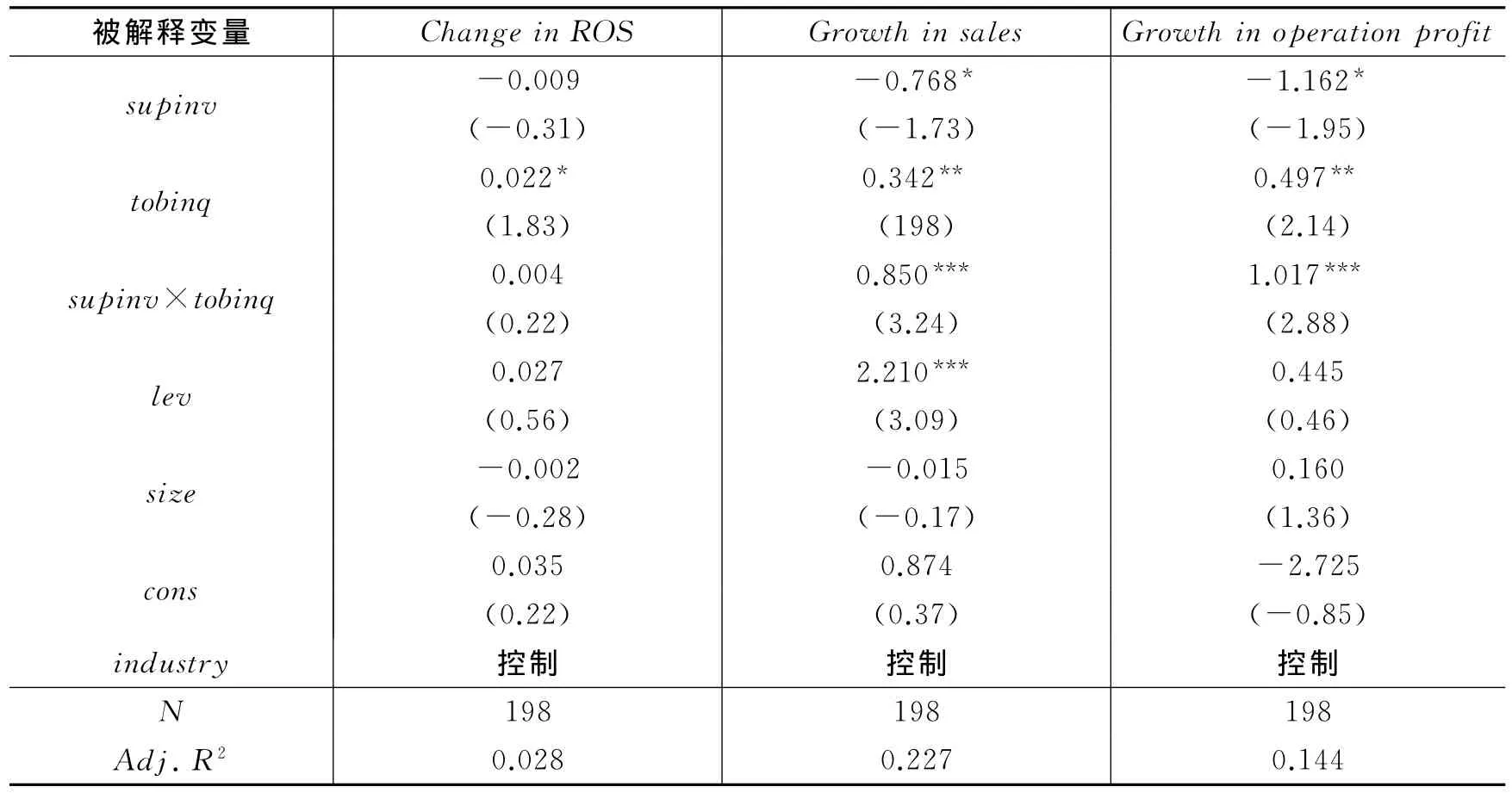

表10是超募资金用于投资对公司业绩的影响分析(PSM样本)。可以看到,当被解释变量为ChangeinROS时,交叉项的系数不显著;而当被解释变量为Growthinsales和Growthinoperationprofit时,交叉项的系数显著为正。这说明在使用超募资金进行投资的公司中,投资机会较多的公司经营业绩要显著好于投资机会较少的公司。表11是超募资金用于投资对股票市场回报的影响分析(PSM样本)。可以看到,交叉项的系数显著为正,说明在使用超募资金进行投资的公司中,投资机会较多的公司股票市场回报要显著好于投资机会较少的公司。

表10 超募资金用于投资对公司经营业绩的影响(PSM样本)

表11 超募资金用于投资对公司股票市场回报的影响(PSM样本)

续表11 超募资金用于投资对公司股票市场回报的影响(PSM样本)

(二)公司特征分组

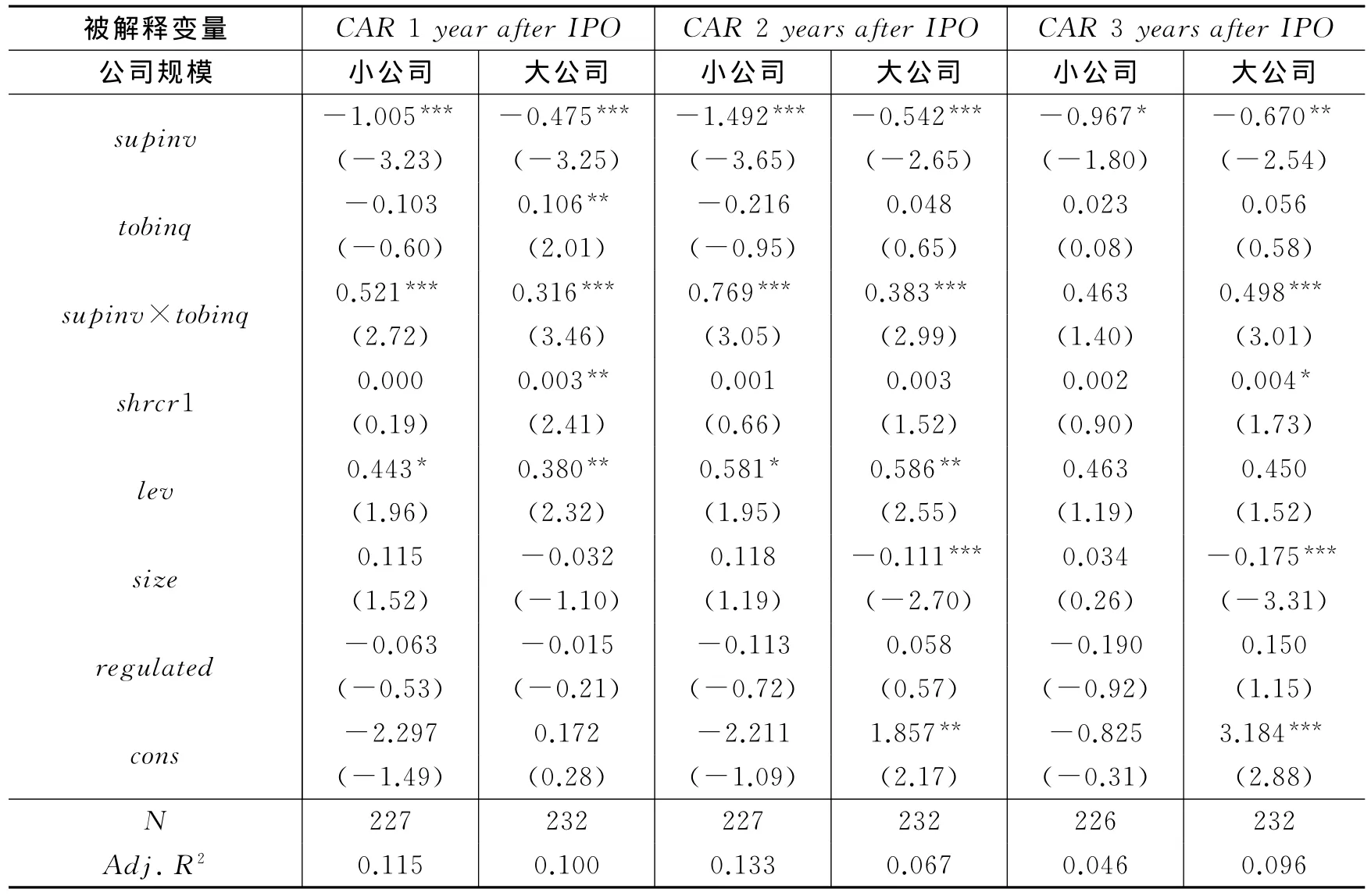

1.按公司规模分组。公司的规模可能对本文的结果产生较大的影响。大公司盘子大,股价与市场的同步性较高;而小公司盘子小,容易被炒作,股价与市场的同步性较低。在业绩方面,大公司业绩较为稳定,但提升不易;小公司业绩波动较大,但提升较为容易。因此,本文将样本公司分成两组,在样本公司规模中值以上的为大公司,在样本公司规模中值以下的为小公司。表12和表13按公司规模大小分别对式(1)和式(2)进行了稳健性检验,结论依旧成立。

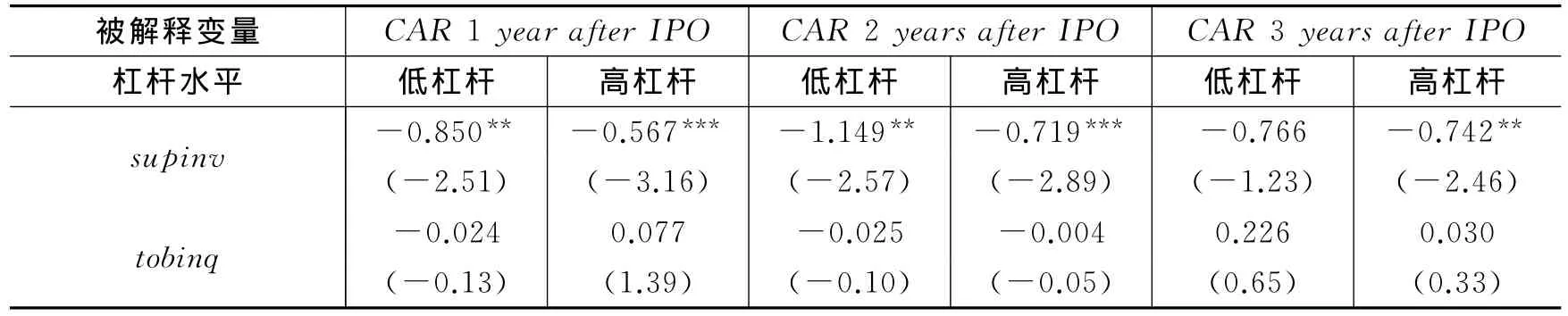

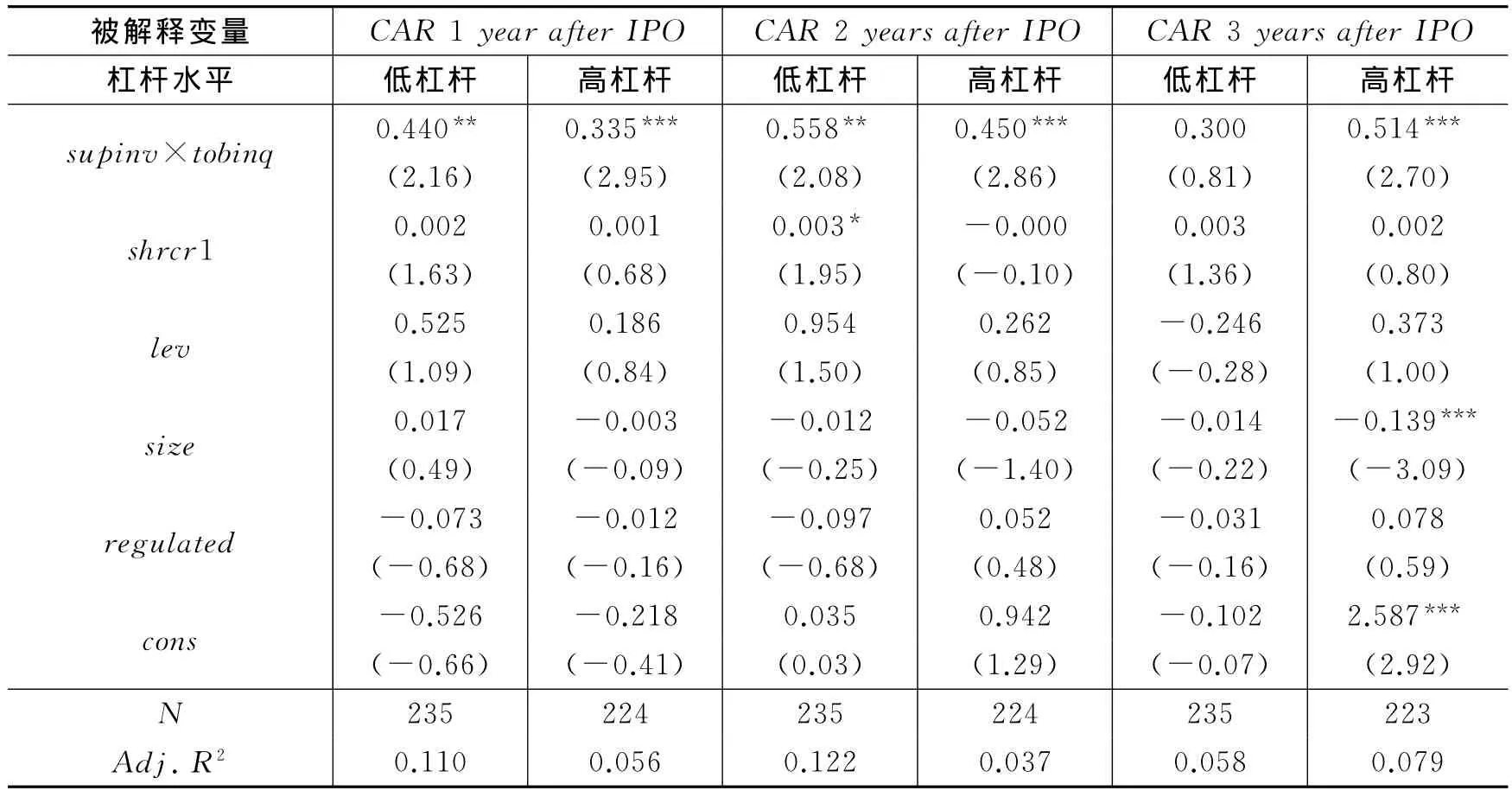

2.按杠杆高低分组。公司的杠杆高低可能对本文的结果产生较大的影响。对于高杠杆公司,股价与市场的同步性较高;而对于低杠杆公司,股价与市场的同步性较低。在业绩方面,高杠杆公司的经营较为激进,而低杠杆公司的经营较为保守。因此,本文将样本公司分成两组,在样本公司杠杆水平中值以上的为高杠杆公司,在样本公司杠杆水平中值以下的为低杠杆公司。表14和表15按杠杆水平高低分别对式(1)和式(2)进行了稳健性检验,结论依旧成立。

表12 超募资金用于投资对公司业绩的影响(大公司VS小公司)

表13 超募资金用于投资对公司市场回报的影响(大公司VS小公司)

表14 超募资金用于投资对公司业绩的影响(高杠杆VS低杠杆)

表15 超募资金用于投资对公司市场回报的影响(高杠杆VS低杠杆)

续表15 超募资金用于投资对公司市场回报的影响(高杠杆VS低杠杆)

六、结论与政策建议

对于现有研究认为的IPO超募中的资金滥用问题,本文提出了一些不一样的看法。本文通过实证检验证明了使用超募资金进行投资的公司并不都是在滥用资金,其中有一部分是具有良好投资机会的公司,使得学者对超募资金使用的看法更加科学全面。同时,本文还证明了具有良好投资机会的公司使用超募资金进行投资可以改善公司业绩,其股票在二级市场上也能获得较好的表现。

根据研究结论,本文对于超募资金的使用管理提出以下政策建议:监管层对超募资金使用进行严格管理的初衷是好的,但是存在过度监管的问题,未将投资机会多与投资机会少的公司区别对待。监管层在制定相关政策时需要考虑公司和行业的特性,对于具有良好投资机会的公司,应该鼓励其使用超募资金进行投资而不是限制。本文的结论为我们更好地认识超募资金的使用提供了理论依据,也为监管层制定超募资金管理办法提供了有价值的参考依据。

由于作者水平有限,本文没有鉴别出具有良好投资机会的公司特征,这是一个遗憾。在今后的研究中,可以将投资机会、投资能力的鉴别作为一个研究方向。

[1]方军雄,方芳.IPO 超募与资金滥用研究[J].证券市场导报,2011,(9):37-42.

[2]黄志忠,张程睿.IPO 超募、过度投资与公司价值[J].证券市场导报,2013,(8):18-22.

[3]夏芸,徐欣.公司内部治理与IPO超募资金的使用——来自中国证券市场的研究[J].证券市场导报,2012,(10):28-34.

[4]谢获宝,谭郁,惠丽丽.上市公司IPO超募与投资效率研究——基于创业板市场的经验证据[J].证券市场导报,2014,(1):19-25.

[5]Bergstresser D.Discussion of“Overinvestment of free cash flow”[J].Review of Accounting Studies,2006,11(2-3):191-202.

[6]Blanchard O J,Lopez-de-Silanes F,Shleifer A.What do firms do with cash windfalls?[J].Journal of Financial Economics,1994,36(3):337-360.

[7]Doukas J.Overinvestment,Tobin’s q and gains from foreign acquisitions[J].Journal of Banking and Finance,1995,19(7):1285-1303.

[8]Fan J P H,Wong T J,Zhang T.Politically connected CEOs,corporate governance,and post-IPO performance of China’s newly partially privatized firms[J].Journal of Financial Economics,2007,84(2):330-357.

[9]Fazzari S,Hubbard R G,Petersen B C.Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988,19(1):141-195.

[10]Jensen M C.Agency costs of free cash flow,corporate finance,and takeovers[J].American Economic Review,1986,76(2):323-329.

[11]Kaplan S N,Zingales L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].Quarterly Journal of Economics,1997,112(1):169-215.

[12]Lang L H P,Stulz R,Walkling R A.A test of the free cash flow hypothesis:The case of bidder returns[J].Journal of Financial Economics,1991,29(2):315-335.

[13]McConnell J J,Servaes H.Equity ownership and the two faces of debt[J].Journal of Financial Economics,1995,39(1):131-157.

[14]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

海峡姐妹(2020年3期)2020-04-21

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

NBA特刊(2018年17期)2018-11-24

海峡姐妹(2018年6期)2018-06-26

儿童时代·快乐苗苗(2017年6期)2018-03-09

消费导刊(2017年24期)2018-01-31