基于企业社会责任视角下的平衡记分卡改进

2015-11-14 03:03:16李秀芹

湖北行政学院学报 2015年3期

李秀芹

(陕西中医药大学,陕西 西安712046)

一、引言

20世纪90年代以来,经济全球化的进程不断加快,跨国公司的生产全球化已经成为一种趋势。作为经济全球化的主力军,企业促进了技术进步,推动了全球经济的发展,但由于其自身以利润最大化为目标,以及各国政府不完善的监管体系,企业在此过程中产生了种种不良的社会行为,引起了全球对于企业社会责任履行的广泛关注。此外,全球气候变暖、土地沙漠化、资源日益枯竭等问题困扰着人类的未来。人们要求企业在解决相关问题中发挥出适当的作用。

为此,世界的主要国家和地区都相应的开展了一系列的企业社会责任活动。比如,欧洲国家出台了相关的规定要求本国的企业定期发布关于本企业的社会责任报告。一些知名的公共组织也参与到全球性的社会责任运动中来,比如美国CSR 商会、日本的CBCC等社会组织先后发布了一些CSR 文件和规范。国际标准化组织(ISO)于2011年11月发布了IS026000《社会责任》指南,标志着内容体系全面的国际社会责任标准指南的形成与推广。

2014年1月,中国社科院发布的《中国企业社会责任报告白皮书(2013)》指出,企业社会责任发展指数平均为26.4 分,整体处于起步者阶段,超过一半的企业仍在“旁观”。基于这样的现实背景,企业是否应该承担社会责任?企业社会责任是不是可以作为组织绩效评估的一个方面纳入其绩效考核范围?我们是否可以将企业社会责任这一维度纳入平衡计分卡中,从而更有效和全面地衡量组织的绩效。

二、文献回顾

Robert Kaplan 和David Norton 提出了平衡计分卡的概念,阐述了他们对“未来组织绩效的评价方法”。他们认为,平衡计分卡是一个绩效管理系统,并且是未来组织评估绩效的方法,BSC 从财务绩效角度、顾客价值角度、内部流程角度、学习和成长角度来考察组织的绩效。Heather Smith and Il-woon Kim(2005)认为平衡计分卡是能够帮助一个组织将其创造价值的动力源泉转化为一系列具体度量标准的创造性的管理工具。Dominique L.Galloway(2010)认为平衡计分卡是一个组织用来校正组织战略具体落实的措施以及控制组织绩效的工具。

虽然平衡计分卡有很大的价值和优越性,但是也有不少学者认为BSC存在着一些明显的不足与局限。国外学者Mohan Nair(2009)指出平衡计分卡有九个致命的缺陷,如太急功近利地广泛应用于企业实践等。杨娟(2007)认为BSC存在的不足是:内部流程、客户、学习/成长三个维度都是非财务指标,这些指标是很难量化的,企业实施BSC 的成本大,创建有效的指标比较难。成志策(2011)指出,平衡计分卡中的非财务指标在实践中容易被忽略、指标体系过于庞杂、战略控制机制有待改进、实践中需要付出很大的资源和成本等不足。岳金燕和金水英(2011)根据平衡计分卡的基本思想,构造了比较实用的BSC 指标体系。

关于社会责任的研究,Shledon(1924)最先发表了企业社会责任正式意义上的概念,他认为CSR含有道德的因素,即企业应当对社区提供服务;Davis(1960、1966)基于回报CSR 视角给出了CSR 的定义,又基于社会系统的影响视角对CSR定义进行了修正,使CSR的概念得到丰富化;Elkington(1997)提出“三重底线”理论,他认为企业在社会责任履行的过程中除了应考虑经济底线之外,还应考虑社会底线以及环境底线;社会责任国际(1997)提出了企业社会责任的国际标准,主要内容包括强迫劳工、安全卫生、惩罚措施、工资报酬、工作时间等九项要素,这套CSR 从具体的维度阐释了企业社会责任的概念,使得CSR更真实而不是原先的空泛;Lantos(2001)构建的企业社会责任模型主要包括慈善性责任、战略性责任、道德性责任三个部分;Schwartz &Carroll(2003)在实证基础之上开发出“三领域模型”;国际标准化组织(2011)给出最新的定义:通过相对透明和道德的行为,企业为其活动与相关的决策行为给社会和环境所带来的影响承担的责任。

目前,已有的学术研究已经开始重视CSR评价研究,但是鲜有学者将CSR评价作为平衡计分卡的一个维度来改进组织的绩效评价。因此,研究将CSR 评价纳入组织的绩效评估有一定的现实意义和理论意义。

三、CSR 评价与传统BSC 的交叉

卡普兰和诺顿提出BSC的概念后,从四个方面来评价组织绩效,包括财务方面、学习和成长、内部业务流程、顾客方面等。这四个角度都是与企业发展密切相关的,主要是从企业内部来评价的,是企业的内部环境。与其相比,企业社会责任是从比较大的外部环境来描述企业的绩效。但是,企业社会责任与平衡计分卡的四个维度还是有交叉,他们存在一定的重复性。所以,在创建新的平衡计分卡时,需要剔除重复或者相似指标,防止指标权重出现不协调、不科学现象。

1.企业社会责任与BSC 财务角度的交叉

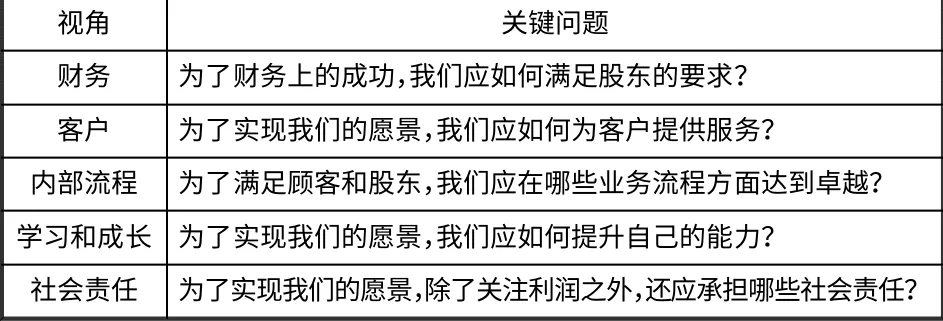

财务角度主要解释了这样的问题:如何才能满足股东的要求?如何才能增加股东价值?企业应该向股东展示什么?在平衡计分卡出现以前,企业评价自身绩效时,一般是单纯从财务方面进行测评;在平衡计分卡出现后,虽然增加了几个评价维度,但是财务指标依然占据主导地位。

上述企业社会责任评价指标体系中,在利益相关者中有股东、债权人等,相应地利用了每股收益、净资产收益率、流动比率、资产负债率等指标,这些指标一定程度上是财务方面的指标,体现了企业的盈利能力、偿债能力、运营能力等。如果强硬地把这些指标单独列入到企业社会责任相关的指标中,会造成指标的重叠、冲突等问题。所以,在本文改进的平衡计分卡模型中,将有关股东、债权人的企业社会责任评价指标可以合并到财务角度的指标中。

2.企业社会责任与BSC 客户角度的交叉

在评价企业绩效时,客户维度主要说明的是:企业要向顾客展示什么,企业是否能满足客户的需求,客户对企业是否保持忠诚?在营销领域,“客户至上”、“顾客就是上帝”的理念已经被众多学者接受,很多企业也不断接受并践行这一理念。只有客户的需求得到了满足,企业才能实现自己的价值、增加利润、保持长期发展。

从广义上说,企业的客户不仅包括下游的顾客、经销商,还包括上游的供应商,这些客户与企业发生着经济上、交易上的往来。在企业社会责任评价体系中,有顾客、供应商等利益相关者,相应的评价指标包括销售收入成本率、单位收入销售费用、应付账款周转率、现金与应付账款比率等,这些指标与BSC中的客户维度中所利用的指标有一定的重合。所以,企业社会责任的利益相关者中,顾客和供应商的指标合并到平衡计分卡的客户维度中。

3.企业社会责任与BSC 学习和成长角度的交叉

平衡计分卡的学习和成长角度主要解释了这样的问题:为了实现企业的愿景和使命,应该如何提升自己的能力?企业要学习、要成长,其中最主要的资源就是员工,学习和成长成败的关键也是员工;只有员工不断学习、不断进步,员工素质提高了、积极性得到激发,整个企业也就会不断进步。

企业承担社会责任时,所服务的重要对象之一是员工,评价企业对员工CSR 的指标包括人均每小时的工资、人均每年教育培训经费、人均工资的增长率等。如果这些指标数值较高,表明企业对员工承担了更多的社会责任,员工会有更大的积极性投入到工作中,这也会激发员工的创造性、激励员工不断学习和成长。在另一方面,员工是平衡计分卡中学习/成长维度的重要组成部分。所以,企业社会责任的利益相关者中,与员工相关的指标可以合并到平衡计分卡的学习与成长维度中。

四、平衡计分卡的改进

1.已有改进的平衡计分卡模型

平衡计分卡自提出以来,受到了很多学术界、企业家、管理者的欢迎;基于平衡计分卡的基本框架,很多企业的管理者根据本企业的情况,制定了不同的组织绩效评估体系。但是,也有学者对平衡计分卡提出了批评意见,并且不少学者在前人研究的基础上,对传统的平衡计分卡进行了改进和修正,目前主要有以下几类改进模型。

其一,BSC 与经济增加值(EVA)相融合。经济增加值是由Stern Steward(斯特恩·斯图尔特)于1991年创建的,斯特恩·斯图尔特咨询公司将经济增加值指标与平衡计分卡相融合,从而创立了一种新型的绩效考核工具“EVA 综合计分卡”。这种绩效考核模型主要是在平衡计分卡的财务维度添加EVA指标,更加注重企业的经济增加值,而不是利润、销售额等指标。

其二,BSC 与关键绩效指标(KPI)相结合。平衡计分卡的指标体系过于庞杂,每个指标的权重较小,指标之间出现高度相关的可能性也较大,并且很难从最终得出的综合绩效指标中找出现实存在的问题。如果企业能够根据自身发展需要,提出绩效评价的关键指标,突出重点领域,那么就比较容易对综合绩效做出评价。深圳发展银行上海分行在利用BSC 评价绩效时,就采用了BSC 与KPI 相结合的方式。

其三,BSC 与环境保护维度相结合,形成五维度平衡计分卡。伊藤嘉博和小林启孝(2001)认为,评价组织绩效时,不一定要严格按照四维度的方式来进行,也可以根据整个国家政策、社会环境、自身发展情况,创造五维度BSC。他们研究发现,日本很多企业在评价组织绩效时,添加了环境保护的维度。

其四,BSC 与目标指标相结合。Eddy Cardinals 和Paula M.G.van Veen-Driks(2010)通过做实验,发现平衡计分卡与目标指标相结合时,平衡计分卡的使用者更加注重非财务指标,也就是非财务指标的权重会有所增加,而不会把平衡计分卡视为形同虚设的。这样的结合,可以使得平衡计分卡使用者加强对客户、学习和成长、内部业务流程等方面的重视程度。

2.企业社会责任评价的指标

目前,CSR 评价已经从定性研究转移到定量研究上,学术界针对CSR 的衡量提出了诸多的研究方法。Carroll(1979)从企业的销售服务、环境保护和雇用歧视三个角度构建了评价CSR 的三维立体模型。Carroll的研究虽然丰富了CSR的评价体系研究,但是他提出的评价角度还是不够全面;美国《财富》杂志(2004)推出全球500 强CSR 排行榜,其CSR 评价指标体系包括了公司战略、利益相关方参与具体的指标,较为全面的评价了企业的CSR 履行状况;道琼斯发展指数(2005)发布了CSR 可持续发展指数,该体系从经济、环境和社会三个角度细化出一整套的CSR评价指标;Andy Neely和安德森咨询公司(2009)通过相关研究发现了绩效三棱镜,它是基于利益相关者视角的CSR评价理论体系。它从满意度和贡献度来分析企业的要求目标,并对企业整个经营过程提出改进要求。中国社科院企业社会责任研究中心(2009)发布了我国重要企业的CSR发展指数,主要从环境责任、市场责任、社会责任、责任管理四个角度较为全面的对于我国的企业社会责任履行状况进行评估,该评价指标体系主要包含了7 个一级指标和19 个二级指标,但是该评价指标体系没有考虑到我国行业的差异性;杨雨(2010)根据卡罗尔对企业社会责任划分的层次结构,将CSR分为基础责任、公益责任和奉献责任三个一级指标,根据企业承担社会责任所服务的对象不同,将其划分为不同利益相关者;王蕙等(2011)通过研究社会责任的内涵以及对社会责任的主要内容进行了分析,从资源环境、员工等角度确定了相关的指标,建立了具有自身特色的CSR 评估体系。掌浩(2013)在利益相关者理论的基础上,将企业社会责任所作用的对象划分为股东、社区和政府、环境资源等七类利益相关者。崔丽(2013)在关系契约理论的基础上提出了符合我国企业实际的CSR 内涵,在相关理论的基础上提出了我国企业的CSR 评价体系,最后提出了“公私协作”模式等建议促进我国企业进行CSR 实践。

纵观CSR评价的研究,大多的指标设置主要围绕着卡罗尔的层次模型和利益相关者视角下的CSR 评价体系。从不同的评价指标体系来看,可以说是各有优缺点。比如卡罗尔的社会责任层次模型虽然指标划分具体,但其指标体系过于繁杂,需要再进行详细的筛选比较。此外,其中的不少指标难以量化。而基于利益相关者的CSR 评价指标体系虽然指标选取较为合理,但是在其量化过程与相应的权重计算中还存在着缺陷。不过相比较其他的评价方法,利益相关者的CSR体系更具有可操作性。

3.基于企业社会责任的角度对平衡计分卡的改进模型

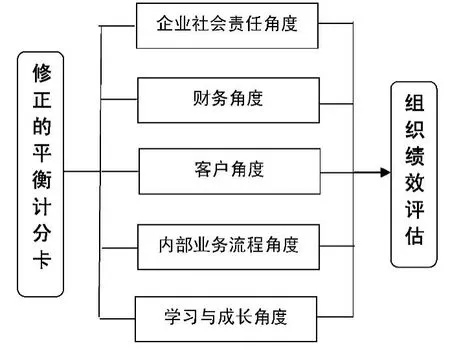

本文在基本的平衡计分卡的基础上,以财务、顾客、内部流程和学习与成长四个维度为基础,增加了CSR 维度,从而更好的评价组织的绩效。修正之后的平衡计分卡主要从表1 的五个方面来评价组织的绩效以及告诉企业的管理者自己的努力方向。

表1 改进的平衡计分卡五维度

在总结相关学者对平衡计分卡进行的改进研究的基础上,笔者提出了“基于企业社会责任视角的平衡计分卡的改进”的分析模型与逻辑框架。下图展示了改进之后的平衡计分卡的作用机制与路径:

本文在此根据企业社会责任维度与传统平衡计分卡其他四个维度的交叉分析,剔除了利益相关者中股东、员工、债权人、供应商、顾客等角色,保留了政府和社区、环境资源两个维度来反映企业的社会责任履行状况。结合学者对传统平衡计分卡指标体系的研究结论,综合得出五维度平衡计分卡指标体系。

图1 改进后的平衡计分卡分析框架

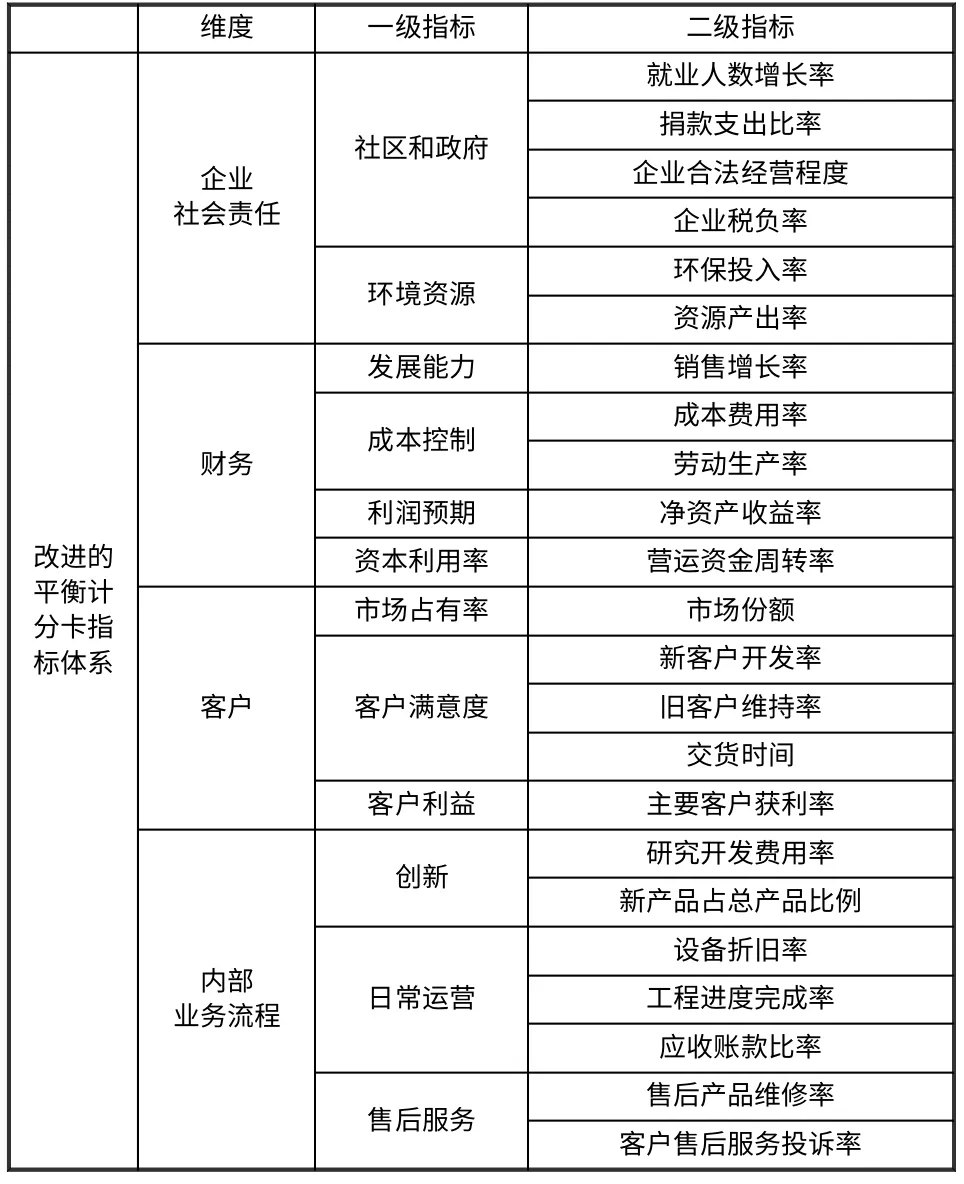

具体的指标设置说明如下:掌浩(2013)以利益相关者为基础,提出以社区和政府、环境资源等七类指标合成的企业社会责任履行评价指标体系。本文参照其社区和政府、环境资源的设置方法,以环保投入率、资源产出率来衡量环境资源的社会责任,以就业人数增长率、捐款支出比率、企业合法经营程度、企业税负率四个指标来衡量企业对于社区和政府的社会责任。而针对传统的平衡计分卡维度,本文参照相关的学者设置方法,主要以发展能力、利润预期等指标来反映企业的财务状况,以客户利益、客户满意度等指标来衡量企业的客户状况,以创新力度、日常运营等角度反映企业的内部流程角度,以员工态度、激励机制等角度反映企业的学习与成长。具体的指标体系设置如表2 所示。

表2 改进的平衡计分卡指标体系

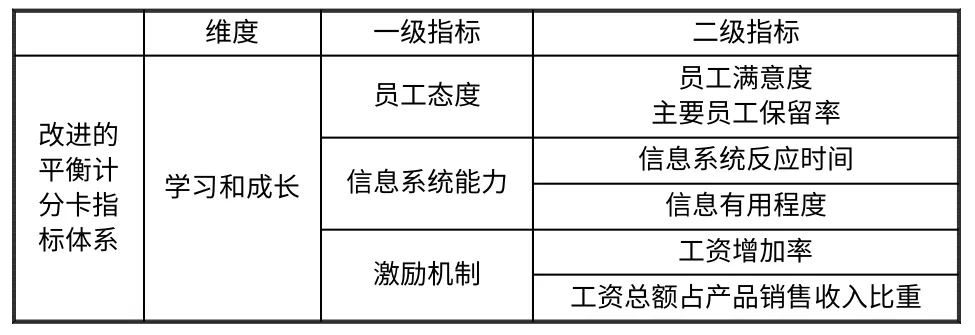

维度 一级指标 二级指标改进的平衡计分卡指标体系学习和成长员工态度 员工满意度主要员工保留率信息系统能力 信息系统反应时间信息有用程度激励机制 工资增加率工资总额占产品销售收入比重

本文分析了当前我国企业履行社会责任的必要性和紧迫性,CSR 是企业长远发展的基本要求之一。根据利益相关者理论,文章分析了CSR 与传统平衡计分卡四个维度的交叉关系,合并了CSR 与BSC 指标体系重合的部分,提出了企业社会责任的评价指标体系。笔者在此根据相关学者对平衡计分卡指标体系、企业社会责任评价指标的研究结论,综合得出了改进的平衡计分卡的指标体系,以期能够更好更全面地考评组织的绩效。

[1]成志策.平衡计分卡的不足和改进[J].审计与理财,2011,(10).

[2]高凤岩.中国企业实施平衡计分卡问题探析[J].价值工程,2008,(2).

[3]郭红玲.国外企业社会责任与企业财务绩效关联性研究综述[J].生态经济,2006,(4).

[4]胡贵毅.企业社会责任理论的基本问题研究[D].上海交通大学博士学位论文,2010,11-37.

[5]李伟阳,肖红军.企业社会责任的逻辑[J].中国工业经济,2011,(10).

[6]穆桂斌,鄢圣文.平衡计分卡的价值与局限[J].企业管理,2009,(3).

[7]王晓巍,陈慧.基于利益相关者的企业社会责任与企业价值关系研究[J].管理科学,2011,(12).

[8]辛杰.企业社会责任研究[D].山东大学博士学位论文,2009,18-20.

[9]杨雨.民营企业社会责任评价指标体系研究[D].天津大学硕士学位论文,2010,42-45.

[10]岳金燕,金水英.基于平衡计分卡的企业绩效评价体系的构建[J].黑龙江对外经贸,2011,(9).

[11]掌浩.基于利益相关者的企业社会责任评价指标体系研究[D].山东大学硕士学位论文,2013,40-46.

[12]Bishnu Sharma and David Gadenne 2011.Balanced Scorecard Implementation in a Local Government Authority:Issues and Challenges.Australian Journal of Public Administration,vol.70,no.2,pp.167–184.

[13]Dominique L.Galloway,PhD.2010.Achieving Accurate Metrics Using Balanced Scorecards and Dashbords.International Society for Performance Improvement.vol.49,no.7

[14]Heather Smith,Il-woon Kim.2005.Balanced Scorecard at Summa Health System.The Journal of Corporate Accounting&Finance.

[15]Kaplan,R.S and D.P.Norton.1992.“The Balanced Scorecard-Measures that Drive Performance.”Harvard Business Review70(1):71-79.

猜你喜欢

小学生学习指导(高年级)(2021年6期)2021-06-19 05:37:26

颂雅风·艺术月刊(2019年11期)2019-03-15 09:23:48

经济技术协作信息(2018年12期)2019-01-14 02:46:56

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

中国市场(2016年45期)2016-05-17 05:15:28

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

商业会计(2015年15期)2015-09-21 08:26:44

植物营养与肥料学报(2011年4期)2011-10-26 02:45:00