交易型开放式指数基金(ETF)的折溢价行为分析

——基于深100ETF日度数据

2015-08-18 10:32:06贾云赟

湖北行政学院学报 2015年3期

贾云赟

(南阳师范学院,河南南阳473061)

·经济学研究·

交易型开放式指数基金(ETF)的折溢价行为分析

——基于深100ETF日度数据

贾云赟

(南阳师范学院,河南南阳473061)

利用2008年11月24日至2014年12月31日的样本日数据,以易方达深100ETF为例分析ETF的折溢价波动水平及其影响因素,并得出相关的套利策略:我国ETF市场的定价效率较高,且在ETF一级市场申购赎回与二级市场买卖交易的双重机制下,ETF的折溢价的存在为投资者提供了绝佳的套利机会。当成份股为允许现金替代或禁止现金替代时,ETF折溢价率与成份股涨跌停比例同步变化。

交易型开放式指数基金;折溢价;成份股

DOl:10.3969/j.issn.1671-7155.2015.03.017

引言

交易型开放式指数基金(ETF),是在交易所上市交易的,基金份额可变的一种开放式基金。ETF基金既可以在一级市场上申购赎回,也可以在二级市场上竞价交易,这样兼具开放式基金与封闭式基金的独特运作特点,使投资者可以在两个市场间利用ETF的折溢价进行套利。由于同时具有分散投资、降低投资风险的优点,ETF受到越来越多投资者的青睐。

ETF在我国的起步较晚,但是发展极为迅速。上海证券交易所于2004年12月30日推出我国第一只ETF——上证50ETF,2012年4月5日首只跨市场ETF——沪深300ETF开始开放申购,而2013年3月我国第一只国债ETF开始上市交易。2010年后,ETF呈现爆发式增长,目前沪深两市运行的ETF的资产规模已经突破了千亿美元。

一、文献回顾

国内对于ETF的研究,主要包括三个方面:一是ETF的推出能提高股指期货的定价效率;二是ETF的推出能提高标的指数的定价效率;三是ETF的价格发现功能。而ETF的折溢价是学术文献中研究ETF定价效率的重要途径。

付胜华等(2005)研究了ETF的不同套利策略及实施成本,并利用了上证180指数ETF进行了套利实证分析,研究表明ETF套利适合机构投资者进行操作且为了实现利润最大化需要建立一套ETF申购赎回与套利系统,不断提高ETF交易效率。张宗新、丁振华(2006)从价格变化和交易量两个方面对我国ETF的信息含量进行研究,并采用多资产方差分解法对上证50ETF进行了实证研究,结果发现我国ETF具有一定价格发现功能但与美国等发达市场存在一定距离。崔永、孟卫东、张成翼(2008)研究分析了海外ETF市场发展的经验及其对于中国ETF市场发展的借鉴意义。张峥、尚琼、程祎(2012)从成份股的涨跌停与停牌事件切入研究了上证50ETF的折溢价水平及其影响因素,发现上证50ETF具有较高的定价效率。

由以上国内外的研究可以看出,ETF的折溢价程度越小,ETF市场的定价效率越高。而我国国内对于ETF市场的研究起步较晚且多关注于上海ETF市场,对于深证ETF市场的实证研究较少。因此本文希望通过对深证100ETF的实证来对深圳ETF市场的现状与发展有一个认识与了解。

二、实证模型

(一)数据来源及变量说明

本文研究的对象是易方达深证100ETF,以深证100指数为标的物。其数据样本期间始于深证100指数进行第十三次调整后的首日2008年11月24日,结束于2014年12月31日,共393个样本日。笔者研究使用的数据包括:易方达深证100ETF每日交易价格、易方达深证100ETF申购赎回清单、深证100ETF成份股市值、基金净值和日收益率等相关数据。数据来源于易方达基金管理公司官方网站和csmar数据库。

此处选取的主要变量及其计算方式如下:

1.深证100ETF日交易价格变化率P

P=ln Pricet/Pricet1(式1)

式1中,Pricet为深证100ETF在t日交易价格。

2.深证100ETF日基金净值变化率N

N=ln Navt/Navt1(式2)

式2中,Navt为深证100ETF在t日的基金净值。

3.折溢价率Prem

Premt=ln Pricet/Navt(式3)

当Pricet>Navt时,Premt>0为溢价率;当Pricet>Navt时,Premt>0为折价率。

4.成份股涨停比例X

5.成份股跌停比例Y

式5中,y是t日深证100ETF中跌停成份股的个数。按照现金替代制度的不同,该变量又可以细分为Y1和Y2,Y1表示禁止现金替代或允许现金替代的成份股的跌停比例,Y2表示必须现金替代成份股的跌停比例,且有Y=Y1+Y2。

6.成份股停牌比例Z

式6中,s是t日深证100ETF中停牌成份股的个数。按照现金替代制度的不同,该变量又可以细分为Z1和Z2,Z1表示禁止现金替代或允许现金替代的成份股的停牌比例,Z2表示必须现金替代成份股的停牌比例,且有Z=Z1+Z2。根据停牌事件为利好消息还是利空消息可做继续划分:Z1划分为Z11(利好)和Z12(利空),Z2划分为Z21(利好)和Z22(利空),且Z1= Z11+Z12,Z2=Z21+Z22。其中,利好消息的判断标准是成份股复牌当天的开盘价比停牌价高,利空消息的判断标准是成份股复牌当天的开盘价比停牌价低。

(二)ETF折溢价波动行为分析

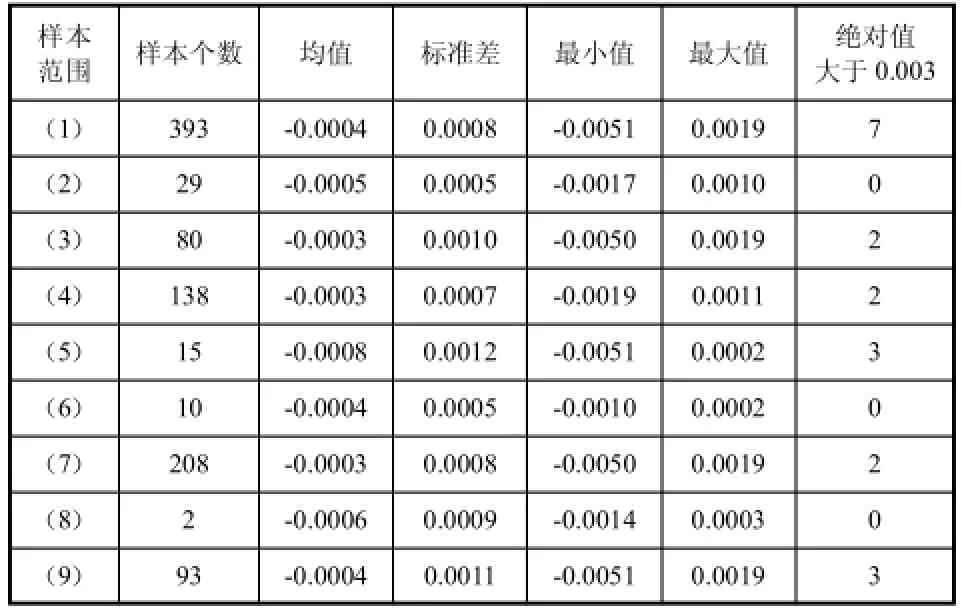

在表1中将总样本日(即样本(1))按照有无出现停牌及涨跌停成份股划分为既无停牌成份股也无涨跌停成份股的样本(即样本(2)),既有停牌成份股也有涨跌停成份股的样本(即样本(3)),只有停牌成份股的样本(即样本(4))以及只有涨跌停成份股的样本(即样本(5))。根据现金替代制度的不同,将有停牌成份股的样本(即样本(3)与样本(4))划分为包含必须现金替代成份股的样本(即样本(6))与包含禁止或允许现金替代成份股的样本(即样本(7));将有涨跌停成份股的样本划分为包含必须现金替代成份股的样本(即样本(8))与包含禁止或允许现金替代成份股的样本(样本(9))。表1的统计结果显示,总样本的折溢价率为-0.04%,在-0.05%至0.19%之间波动。一般而言,当日折溢价水平偏低,当日折溢价率的绝对值大于0.3%的样本仅有10个,仅占总样本的2.67%。这样看来深证100ETF的折溢价率水平较低,说明深证100ETF定价效率较高。

表1 ETF折溢价统计表

将样本(2)与样本(3)、(4)、(5)进行比较,样本(5)只有涨跌停成份股的样本日的折溢价率均值最高,该样本中折溢价率超过0.003的样本日最多,占其样本日总数的20%。而样本(2)既无涨跌停成份股也无停牌成份股的样本日折溢价率均为超过0.003。这也说明了当样本日的成份股既无涨跌停也无停牌时,ETF基金净值出现较大折溢价水平的概率较小。根据标准差的比较,样本(3)与样本(5)的折溢价率波动大于样本(2),也在一定程度上反映了成份股出现涨跌停与停牌事件对ETF折溢价水平的影响。

样本(6)、样本(7)、样本(8)及样本(9)根据成份股现金替代制度的不同划分,由于在262个总样本日中没有出现禁止现金替代的成份股,而根据前面的分析,在允许现金替代与必须现金替代的制度下,套利策略都能顺利进行进而影响ETF的折溢价水平。样本(6)、样本(7)、样本(8)及样本(9)的折溢价率均值水平较高,且成份股为必须现金替代制度的样本日的ETF折溢价水平高于成份股为允许现金替代制度的样本日的ETF折溢价水平。

(三)ETF套利成本分析

需要说明的是,笔者在文中主要分析ETF套利成本中的显性成本,即印花税、佣金、手续费等,计算公式可以简化为:印花税+手续费+成交金额×交易佣金率+过户费。深交所规定,A股交易佣金不得超过成交金额的3‰,起点5元,交易印花税为成交金额的1‰,ETF交易的佣金不得超过成交金额的3‰;ETF申购赎回的佣金不高于申购赎回份额的5‰;深圳交易所免收股票过户费。表2对于ETF与成份股进行配合套利在折价与溢价的不同情况下的成本进行了展示。从表2可以看出,ETF溢价套利的成本为0.18%,ETF折价套利的成本为0.28%,高于深证100ETF的平均折溢价水平。因此表1将0.3%作为较大折溢价率的标准,大于0.3%的样本日在现实市场中套利可能性较大。

表2 ETF套利成本

(四)ETF市场价格与基金净值

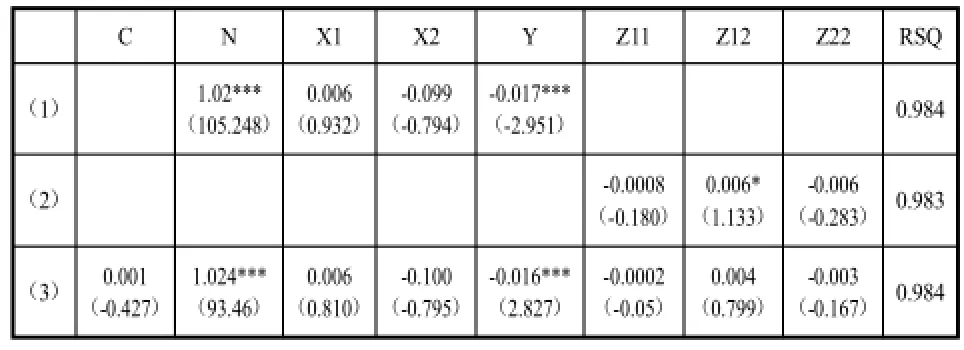

理论上,在一个均衡市场中,ETF基金单位的市场价格与基金净值应该保持相等。而在实际市场中,两者的价格完全相等的交易日很少。为了探究深证100E TF的市场价格与基金净值的变动关系,本文进行了以下研究。本文采用对数处理非平稳的时间序列市场价格变化率和基金净值变化率,并在此基础上引入涨跌停变量和停牌变量,建立回归方程(7):

表3 市场价格

因为总样本中出现跌停的成份股均为允许现金替代且停牌事件传出利好消息的成份股,因此上述回归方程的建立未将变量Y2与变量Z21包括在内。C代表常数项,N的回归系数反映了ETF市场价格变动与基金净值变动的相关程度,理论上,二级市场价格应该等于基金净值,因此该系数应该为正数且接近于1。

表3列出了总样本的回归结果。回归结果显示,在(1)、(2)、(3)三种情况下,1显著接近1,而且回归的解释力高达98%,表明ETF的基金净值Nt与其市场价格Pt是正相关,且两者变化非常接近。变量X1t的回归系数2大于0,回归系数3小于0,但不显著,变量Yt的回归系数4显著小于0,表明成份股跌停比例对ETF的市场价格具有反向的变动影响。回归系数5小于0,回归系数6大于0,回归系数7小于0,均不显著。

(五)ETF折溢价率的影响因素分析

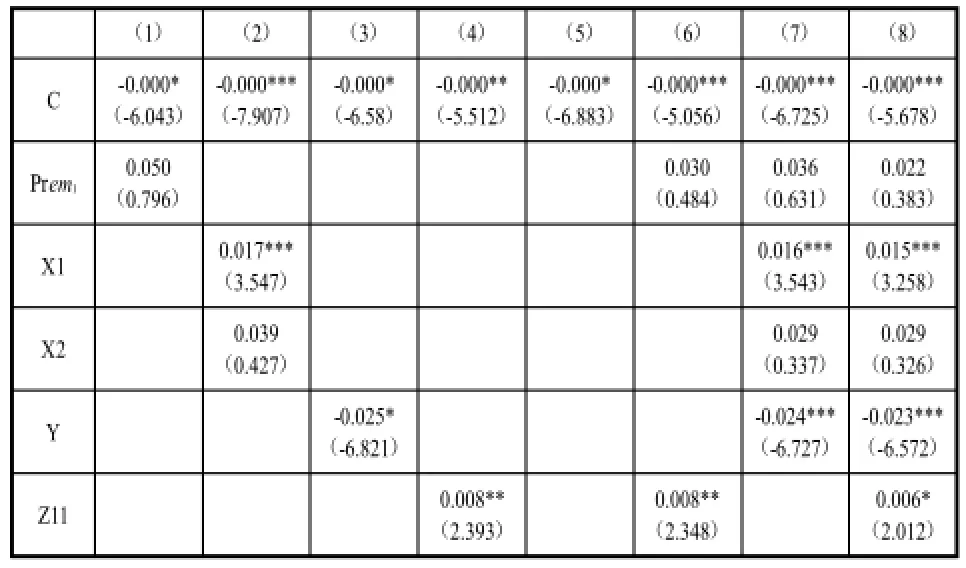

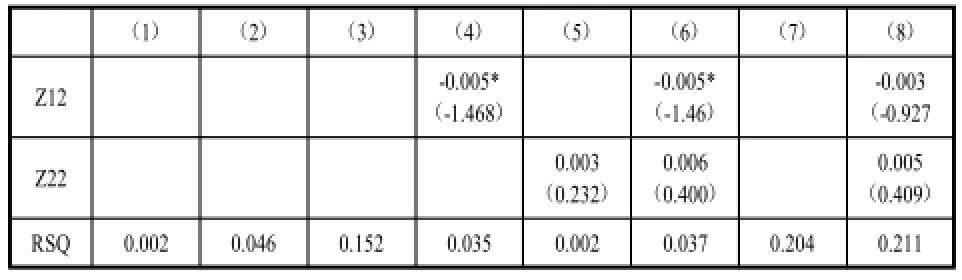

基于以上对ETF市场价格与基金净值变动的相关程度的研究,我们初步确定了对ETF折溢价率的影响因素为成份股的涨跌停比例与停牌比例,为了进一步对影响ETF折溢价率的因素进行实证检验,建立回归方程(8):

在回归方程中增加滞后一阶的折溢价率Premt-1来检验自相关性,即当日的折溢价率与次日的折溢价率是否有相关关系。由表4回归结果看出,ETF的折溢价率没有自相关性。说明t日出现的折溢价率不对t+1日的折溢价率造成影响。

根据表4的回归结果,在回归过程(2)、(7)、(8)中,变量X1t的回归系数2显著为正,而变量X2t的回归变量3不显著,表明当允许现金替代或禁止现金替代的成份股的涨停比例越高,ETF基金单位的溢价率越高,而必须现金替代的成份股的涨停与ETF基金单位溢价率无显著相关关系。这是因为当成份股出现涨停,而投资者对于该成份股的走势仍然持看涨态度,因此增大ETF持有量并在一级市场中对已停牌的成份股进行赎回,这一套利策略使得ETF市场价格上涨,造成ETF基金单位的溢价率增大。在回归过程(3)、(7)、(8)中变量Yt的回归系数4均显著小于0,表明允许现金替代或禁止现金替代的成份股的跌停比例越高,ETF基金单位的折价率越高。与涨停时的机制相反,此时投资者对该跌停成份股仍然持看跌态度,因此会选择在一级市场申购ETF后立即在二级市场将其卖出,这一套利行为使得ETF的市场价格继续下降,从而使ETF基金单位的折价率加大。在回归过程(4)、(6)、(8)中,变量Z11t的回归系数5均显著大于0,变量Z12t的回归系数6均显著小于0,而变量Z22t的回归系数7不显著,表明当成份股为允许现金替代或禁止现金替代时,其停牌比例与ETF单位净值的折溢价率显著相关,且当该成份股停牌期间传出利好消息,该停牌比例越高,ETF基金单位的溢价率越高;当该成份股停牌期间传出为利空消息,ETF基金单位折价率随着停牌成份股比例的上升而增高。在停牌成份股为允许现金替代或禁止现金替代的制度下,当成份股传出利好消息时,该成份股由于停牌其价格不包含利好消息,投资者实施在二级市场上买入ETF后立刻赎回而后卖出其他成份股的套利策略使得ETF的市场价格上升,造成ETF基金单位溢价率升高。相反,当该成份股传出利空消息时,投资者的套利策略是在二级市场卖出ETF造成ETF的市场价格下降,进一步加大了ETF的折价率。而当停牌成份股为必须现金替代时,套利策略并不能实施,因此该类成份股的停牌比例对于ETF的折溢价率没有影响。

表4 ETF折溢价及其影响因素

注:括号内对应回归系数的t统计量,RSQ为回归的R平方。其中***代表为1%的显著性水平下显著,**代表在5%的水平下显著,*代表在10%的水平下显著。

三、研究结论

ETF的折溢价率可以从某个方面反映ETF市场的定价效率,本文实证研究得出深证100ETF的平均折溢价率为0.4%,表明我国ETF市场的定价效率较高。除此之外,本文从成份股的涨跌停及停牌事件切入,研究了在不同的现金替代制度下成份股的涨跌停比例及停牌比例与ETF溢折价率的关系,并得出如下结论:当成份股为允许现金替代或禁止现金替代时,ETF溢价率随着成份股停牌比例变大而不断上升;成份股跌停比例越大,ETF折价率越高;成份股传出利好消息的停牌比例越大,ETF的溢价率越高;成份股传出利空消息的停牌比例越大,ETF的折价率越高。

因此在ETF一级市场申购赎回与二级市场买卖交易的双重机制下,ETF的折溢价的存在为投资者提供了绝佳的套利机会。对于允许现金替代或禁止现金替代的成份股,当其出现涨停板或在停牌期间传出利好消息时,投资者可安排如下套利策略:在ETF二级市场买入ETF后在一级市场上赎回获得一篮子成份股,卖出其他成份股持有涨停成份股或停牌成份股,而后在其重新开盘价格上涨后卖出该成份股获得利润;当该成份股出现跌停板或在停牌期间传出利空消息时,投资者应选择在一级市场申购ETF后在二级市场卖出以获得收益。

[1]陈昕.ETF市场实行做市商制度必要性的实证:基于WP指标的检验[J].统计与决策,2012,(24).

[2]金德环,丁振华.50ETF与标的成份股的价格形成过程分析[N].证券市场导报,2006-12:53-60.

[3]李占风.经济计量学[M].北京:中国统计出版社,2010.

[4]刘伟,陈敏,梁斌.基于金融高频数据的ETF套利分析[J].中国科学管理,2009,(4).

[5]李渝萍.ETFs优势分析与我国的上证50ETF[J].统计与决策,2005,(9).

(责任编辑周吟吟)

贾云赟(1982—),女,河南南阳人,南阳师范学院经济与管理学院讲师,主要研究方向为农村经济与金融。

F830.9

A

1671-7155(2015)03-0087-04

2015-03-18

猜你喜欢

证券市场红周刊(2019年37期)2019-10-09 00:48:03

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:22

现代营销(创富信息版)(2018年6期)2018-09-05 03:14:30

现代营销(创富信息版)(2018年5期)2018-07-12 01:10:58

证券市场红周刊(2018年37期)2018-05-14 22:44:26

证券市场红周刊(2018年22期)2018-05-14 17:40:17

证券市场红周刊(2018年27期)2018-05-14 09:40:55

证券市场红周刊(2018年24期)2018-05-14 03:39:47

现代营销(创富信息版)(2018年9期)2018-02-20 20:38:56

证券导刊(2009年23期)2009-09-02 06:44:00