基于内生性视角的股权结构与中小企业绩效关系研究*

2015-11-08 08:29:12齐齐哈尔大学经济与管理学院郑巧慧乔朋华

财会通讯 2015年21期

齐齐哈尔大学经济与管理学院 王 维 郑巧慧 乔朋华

一、引言

股权结构是公司治理的主要方面,其与企业绩效直接关系的研究一直是国内外学者研究热点,对此研究的文献有很多,但因研究对象、关注方面和运用方法不同而得到不尽相同的结论(李斌、孙月静,2008)。国内外研究大都把股权结构视为外生变量,可能忽视了市场环境、行业、公司规模及公司内部治理对其影响,得出股权结构与公司绩效关系的研究结论也会存在偏差(Demsetz H,et al.2001;Wintoki M B,2012)。基于此,本文拟从内生性视角,分析中小企业股权结构与公司绩效关系,进一步加深对股权结构、公司绩效的认识,为中小企业完善公司治理结构、提高企业绩效提供政策建议。

二、理论分析与研究假设

国内外学者对股权结构与公司绩效的关系主要持以下几种观点:股权结构决定公司绩效,公司绩效决定股权结构;或是两者相互影响。在分析股权结构对公司绩效影响的基础上,我们把股权结构看成内生变量,考察股权结构与公司绩效两者间是否存在相互作用关系。借鉴唐清泉、郝晓雁等研究,中小企业上市公司股权高度集中,第一大股东以绝对的控股优势影响公司治理结构,在这种情况下,为解决委托代理问题,对管理层进行监督和股权激励,进而平衡各方利益显得尤为重要,因此针对中小企业上市公司现状,选用第一大股东持股比例与管理层持股来分析股权结构。关于股权集中度与公司绩效关系的研究,美国学者Berle和Menas(1932)首次提出股权分离作为股权结构的配置手段可能影响公司绩效,股权结构与公司绩效的关系引起国内外学者的广泛关注,Claessens(2002)发现,随着股权集中度增高,大股东对中小股东利益的侵占动机和程度会逐渐上升,但到达某一点后,大股东会放弃部分自身利益,为了公司长远发展考虑。我国部分学者以第一大股东持股比例衡量股权集中度,研究发现其与公司绩效也存在显著正U型关系,代表人物有白重恩等(2005)、曹廷求等(2007)、陈德萍(2011)等。关于管理层持股与公司绩效的研究,国内外学者得到几种不同的结论,大致有三种,线性关系论、非线性关系论和无关论。Hanson和Song(2000)研究发现,公司管理层持股比例越高,管理层拥有的权利就越大,会更加为自身谋取利益,导致股东权益受损,最终对企业绩效产生负面影响;Ghosh和Sirmans(2003)对美国不动产投资信托公司的实证研究发现管理层持股与公司绩效呈负相关;魏峰(2006)实证研究我国上市公司管理层持股比例的内生性问题发现,ROA影响管理层持股比例,而逆向不成立,但管理层持股比例与Tobin’s Q相互影响且呈显著负相关;顾斌等(2007)以调整后的净资产收益率衡量公司绩效,得出管理层持股激励不具有长期效应;周翼翔(2011,2012)通过对我国509家上市公司研究发现,管理层持股比例的内生性直接影响到其与公司绩效的关系,且考虑内生后发现相关性由正变负。据上述分析,提出假设:

假设1a:第一大股东持股比例与中小企业绩效显著U型关系

假设1b:管理层持股比例与中小企业绩效显著负相关

Kapopoulos P.和Lazaretou S.(2007)对希腊上市公司研究发现公司绩效直接影响股权集中程度,而且绩效越好,股权更倾向集中,我国学者骆振心等(2008)通过对我国A股上市公司研究,也得出这一结论;肖圣云(2011)对我国中小企业上市公司研究发现,ROA对第一大股东持股比例无显著影响,而周翼翔(2012)对我国上市公司研究发现公司绩效对第一大股东持股比例有显著负影响,对管理层持股比例无显著作用;Demsetz和Villalonga通过研究发现Tobin’s Q决定管理层的持股比例,并且两者是负相关关系。我国中小企业上市公司发展初期“一股独大”较常见,可为了绩效提高会采用管理层持股的股权激励增加员工工作热情,但随着公司绩效的提高,为了维护中小股东的利益,避免利益冲突,会适当的降低第一大股东持股比例,而且为了防止管理层自利行为,会降低管理层持股比例。据上述分析,提出假设:

假设2a:中小企业绩效对第一大股东持股比例有负向作用

假设2b:中小企业绩效对管理层持股比例有负向作用

三、研究设计

(一)样本选择和数据来源 本文选取2007-2012年间深圳证券交易所中小板上市公司为样本,数据主要来源国泰安数据库(CSMAR),部分数据通过上市公司年报以及新浪财经、巨潮资讯网等相关网站人工收集整理,并按照以下标准筛选样本:剔除金融类、*ST和ST上市公司;剔除上市不满一年的公司数据被,最终有效样本为2617个。

(二)变量定义与模型建立 为了验证股权结构对公司绩效的作用,构建模型(1):

在考虑内生性的情况下,验证公司绩效如何影响股权结构构建模型(2):

其中,Performance代表公司绩效,分别为总资产收益率(ROA)和托宾Q(Tobin’s Q);CR1表示第一大股东持股比例;CR12表示第一大股东持股比例的平方;MH表示管理层持股比例;Size表示公司规模,年度总资产取自然对数表示;Lev用公司年末总负债比年末总资产表示,Growth表示企业成长性,用企业总资产增长率表示;Rd为研发强度,用年度研发费用总数比年度的营业收入定义;Stur表示股权结构:第一大股东持股比例(CR1)和管理层持股比例(MH)。各变量的具体定义如表1所示。

表1 变量及其定义

四、实证分析

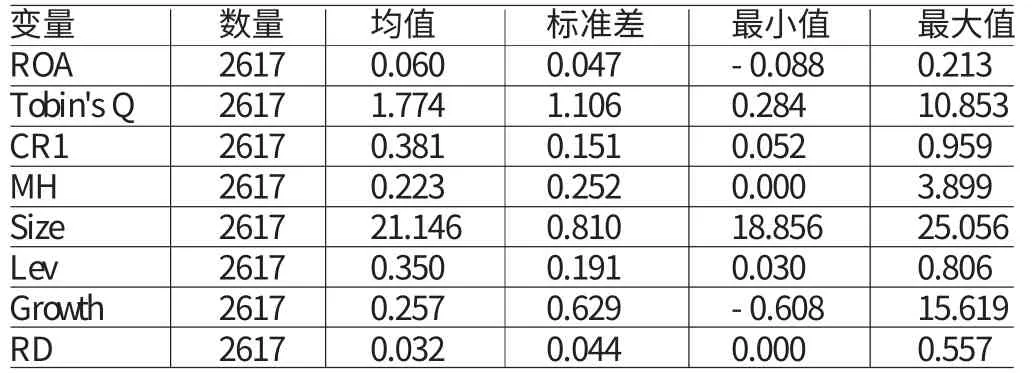

(一)描述性统计 表2为主要变量的描述性统计。从表中可以看出,ROA的最小值-0.088,最大值0.213,标准差0.047,而Tobin’s Q的最小值是0.284,最大值是10.853,标准差1.744,说明中小企业绩效有显著差异;第一大股东持股比例最大值为95.9%,均值为38.1%,说明我国中小企业上市公司股权相对集中。

表2 主要变量的描述性统计

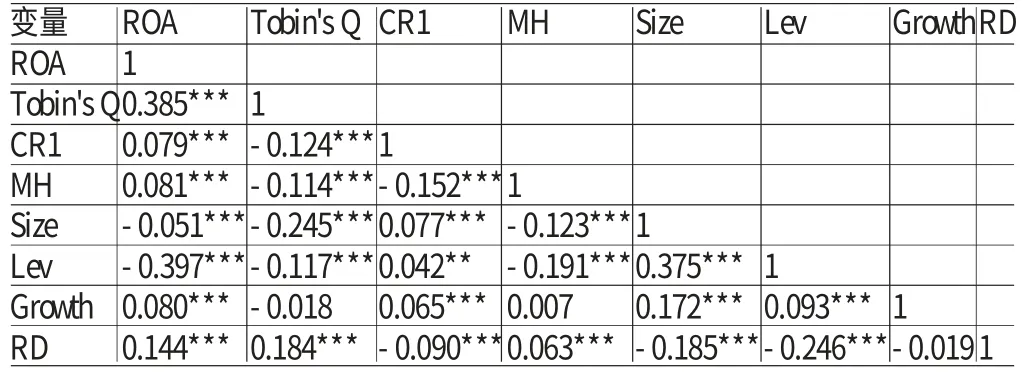

(二)相关性分析 表3为各变量间Pearson相关检验的结果。从表中可以看出,ROA与Tobin’s Q的相关系数不大。不同绩效表示方法对股权结构的影响较大,当绩效用ROA表示时,第一大股东持股比例和管理层持股比例与其相关系数为正,当绩效为Tobin’s Q时,第一大股东持股比例和管理层持股比例与其相关系数的符号发生变化。总体上来看,各变量间的相关性较低,不存在明显多重共性问题。

表3 变量相关性分析

(三)回归分析 本文进行了如下回归分析:

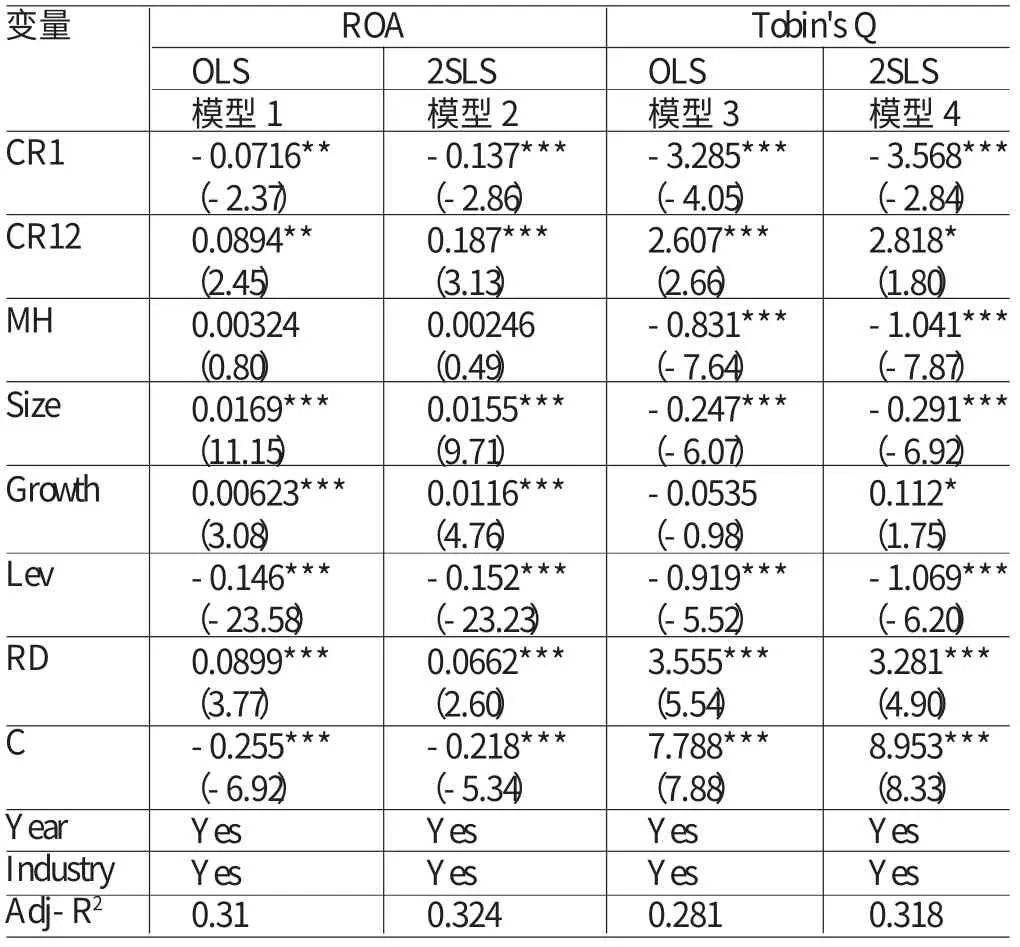

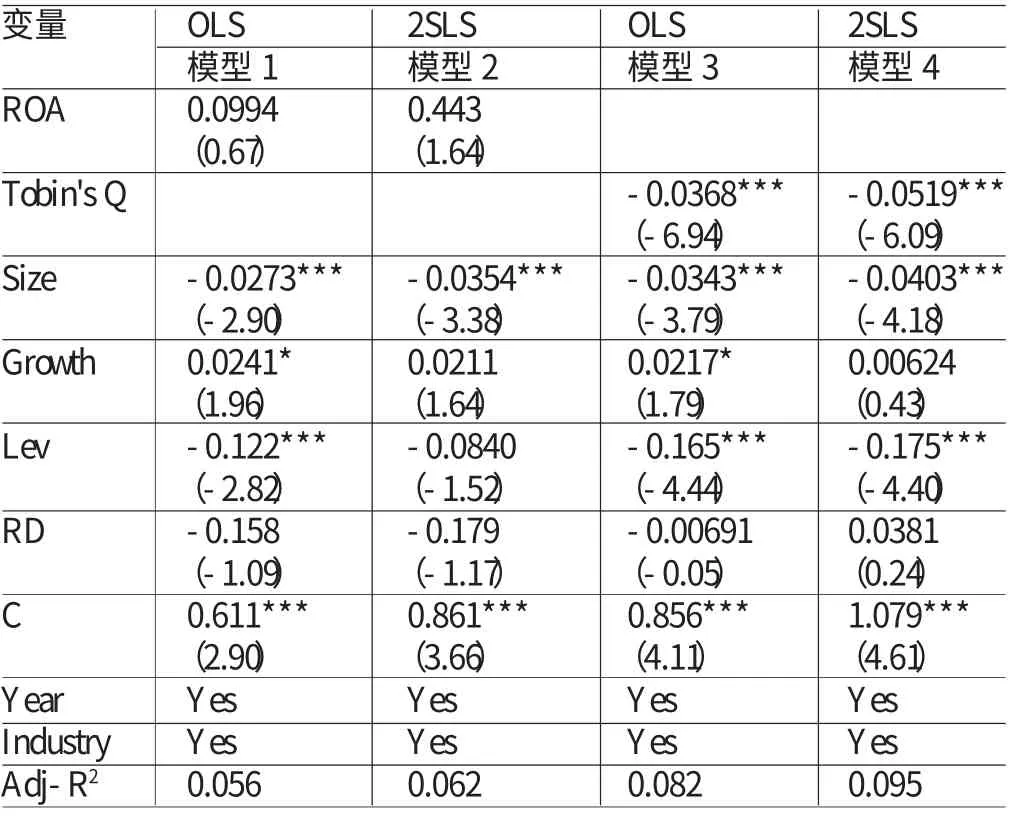

(1)股权结构对中小企业绩效的作用检验。表4为股权结构对中小企业绩效作用的回归结果,一方面,从表中可以看出第一大股东持股比例与ROA和Tobin’s Q间都存在显著的U型关系,这与白重恩(2005)等的检验结果一致,假设1a得到验证。另一方面,无论是否考虑内生性问题,管理层持股比例对ROA没有显著的影响,这一结论与魏刚(2000)的研究一致,说明管理层持股比例这种股权激励方式对绩效的影响可能具有滞后性,短期内不能达到预期的激励效果;而管理层持股比例与Tobin’s Q间存在显著负影响,从企业长期发展来看,股权激励不一定会发挥正向的促进作用,随着管理层持股比例的增加,其会增加与大股东谈判的筹码,更加注重自身利益,忽视公司的长远发展,进而降低企业绩效。部分验证了假设1b。对于其他控制变量,从表中可以看出,公司规模对短期绩效ROA显著正相关,而与Tobin’s Q显著负相关,短期来看,公司规模的扩大对绩效有提高,但长期却有阻碍作用;资产负债率(Lev)与绩效呈负相关关系。

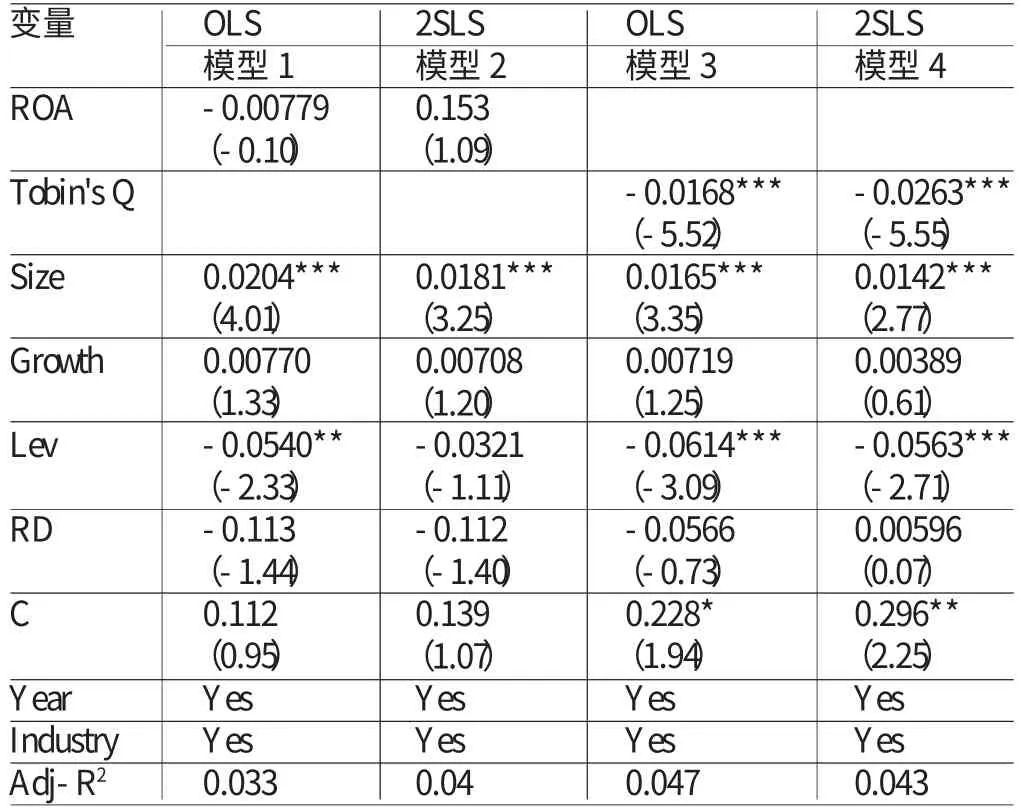

(2)中小企业绩效对股权结构的反馈作用检验。表5为中小企业绩效对第一大股东持股比例的反馈作用。从表中可以看出,ROA对第一大股东持股比例无显著影响,Tobin’s Q对其有显著负影响,这与我们的假设2a一致。这可能是因为:我国中小企业上市公司的股权结构短期内不会发生明显的改变,ROA反映公司现在或过去的绩效,有滞后性和内生性,所以对第一大股东持股比例没有显著影响;另外,“融资难”一直是我国中小企业发展的瓶颈,为了解决融资问题,会降低股权集中度,而且近年来随着公司绩效的提高,公司内部治理开始广泛关注利益相关者,这会导致股权多元化,进而降低第一大股东的持股比例。表6为中小企业绩效对管理层持股比例作用的回归分析结果,从表中可以看出ROA对管理层持股没有显著相关性,这种情况可能是受到外部不可观察因素的影响,也可能是由于我国中小企业自身特点的限制,ROA衡量的是短期绩效,且管理层持股的股权激励制度还没有完善。但Tobin’s Q与管理层持股比例有显著负相关关系,由于Tobin’s Q反映企业未来的市场价值,为了企业长期发展,董事会等监管机构意识到管理层持股比例增加会影响投资者的行为及股东的利益,将采取一定的措施降低管理层持股比例,进而保证公司绩效的提高,这一部分验证了假设2b。

表4 股权结构对中小企业绩效的作用检验

表5 中小企业绩效对第一大股东持股比例的反馈作用

表6 中小企业绩效对管理层持股比例的反馈作用

五、结论与启示

(一)结论 本文以中小板上市公司为样本数据从内生性视角分析中小企业股权结构与公司绩效的关系,得出以下相关结论:(1)第一大股东持股比例以U型的形状影响着中小企业长期和短期绩效,这可能是由于选择的样本公司多是民营企业且股权相对集中,大股东为了自身利益,壕沟防御效应明显,但达到某一程度,为了长期利益,改为利益协同促进绩效;反观企业绩效对第一大股东持股比例的反馈作用,得出短期绩效对其没有显著影响,而长期绩效对第一大股东持股比例有显著负向作用,究其原因,随着公司绩效的提高,如果股权过度集中,会影响到其他小股东的利益,企业会采用股权多元化来平衡各方利益。(2)中小企业管理层持股比例与短期绩效不存在显著相互作用,而管理层持股比例与长期绩效二者相互抑制,呈负相关关系。中小企业股权激励对企业绩效的作用在短期内没有体现出来;但随着公司的发展、规模的扩大,为了长期绩效的提升,企业将加大融资力度,且要兼顾企业利益相关者利益,股权将分散化,管理层持股比例也会相对减弱。

(二)启示 基于以上分析,本文提出以下政策启示:首先,我国中小企业中“一股独大”现象普遍存在,一方面为了防止大股东自利行为,企业应完善公司治理制度,在保持一定股权集中度的前提下,构建股权多元化、股权制衡等治理机制对控股股东进行监督约束,另一方面企业应加强信息透明度,保证中小股东及其他利益相关者的知情权,在大股东与中小股东信息不对称的情况下,妥善处理控股股东与中小股东间的利益冲突。其次,现阶段我国中小企业缺乏对公司管理层进行有效监督的职业经理人,为了保持管理层的工作热情企业采用股权激励等方式,但由于股权结构内生性和企业的快速成长,单纯的股权激励对管理层的激励程度有所下降,中小企业应根据自身实际情况,有弹性的调节管理层持股比例,并完善职业经理制度,建立完善的治理机制,为企业长期稳定可持续发展提供良好的内部治理环境。

[1]李斌、孙月静:《中国民营上市公司股权集中度内生性的实证研究》,《数量经济技术经济研究》2008年第2期。

[2]郝晓雁、任配莘、淮莹莹:《中国农业上市公司股权结构的财务治理效应研究》,《经济问题》2013年第8期。

[3]潘颖:《股权激励,股权结构与公司业绩关系的实证研究——基于公司治理视角》,《经济问题》2009年第8期。

[4]白重恩、刘俏、陆洲:《中国上市公司治理结构的实证研究》,《经济研究》2005年第5期。

[5]曹廷求、杨秀丽,孙宇光:《股权结构与公司绩效:度量方法和内生性》,《经济研究》2007年第10期。

[6]陈德萍、陈永圣:《股权集中度,股权制衡度与公司绩效关系研究——2007~2009年中小企业板块的实证检验》,《会计研究》2011年第1期。

[7]魏锋、孔煜:《管理层持股比例的内生性检验——基于公司投资行为的视角》,《软科学》2006年第3期.

[8]顾斌、周立烨:《我国上市公司股权激励实施效果的研究》,《会计研究》2007年第2期。

[9]周翼翔:《公司内部治理机制与绩效的交互效应—基于内生性视角的经验证据》,《山西财经大学学报》2011年第4期。

[10]周翼翔:《股权结构与公司绩效基于动态内生性视角的经验证据》,《经济管理》2012年第1期。

[11]骆振心、杜亚斌:《股权结构与公司绩效关系的再考量:内生化视角——来自中国A股上市公司的经验证据》,《经济与管理研究》2008年第9期。

[12]肖圣云:《中小企业板上市公司股权集中度与公司绩效关系的研究》,《中南大学硕士学位论文》2011年。

[13]魏刚:《高级管理层激励与上市公司经营绩效》,《经济研究》2000年第3期。

[14]Demsetz H,Villalonga B.Ownership structure and corporate performance.Journal of Corporate Finance,2001.

[15]Wintoki M B,Linck JS,Netter JM.Endogeneity and the dynamics of internal corporate governance.Journal of Financial Economics,2012.

[16]Claessens S,Djankov S,Fan J P,et al.Disentangling the incentive and entrenchment effects of large shareholdings.The Journal of Finance,2002.

[17]Hanson R C,Song M H.Managerial ownership,board structure,and the division of gains in divestitures.Journal of Corporate Finance,2000.

[18]Ghosh C,Sirmans C F.Board independence,ownership structure and performance:evidence from real estate investment trusts.The Journal of Real Estate Finance and Economics,2003.

[19]Kapopoulos P,Lazaretou S.Corporate ownership structure and firm performance:evidence from Greek firms.Corporate Governance:An International Review,2007.

猜你喜欢

劳动保护(2019年7期)2019-08-27 00:41:22

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

智富时代(2016年12期)2016-12-01 15:53:58

现代财经-天津财经大学学报(2016年1期)2016-12-01 05:49:45

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

西安交通大学学报(社会科学版)(2014年1期)2014-04-16 05:06:28

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28