珠海上市公司技术创新投入与公司绩效的实证研究

2015-11-04 15:10廖艳

商场现代化 2015年22期

关键词:公司绩效

摘 要:珠海作为全国宜居城市之一,迫切需要加大技术创新投入谋求经济发展的同时,又维持其宜居的城市环境。近年来,政府不断鼓励公司加大技术创新力度,然而技术创新投入到底在多大程度上能有效转换成科技成果以提升公司绩效,从而促进珠海市城市经济的发展,是一个非常有现实意义的研究课题。本文为了检验珠海市辖区内上市公司的技术创新投入对公司绩效贡献,收集了珠海市所有上市公司2009年-2014年的面板数据,采用多元回归分析方法,对技术创新投入与公司绩效的关系进行检验,研究结果表明技术创新投入越大,公司绩效水平越高。

关键词:技术创新投入;公司绩效;珠海上市公司

一、引言

技术创新投资的目的是通过投入研发资金支持研发新的产品或技术,提高企业经营管理水平,增收节支,以提升公司的业绩。然而实践证明,技术创新投入与公司绩效之间的关系并非呈完全正比例形式,不少上市公司投入大量研发资金,但是公司绩效却未能得到显著提升,这与技术创新投资的特点有关。技术创新投入主要是为了支持研发活动,而研发活动本身具有固有的风险特性,研发的结果可能成功,也可能失败。此外,技术创新投入通常要求企业进行长期投资,短期内技术创新对公司绩效提升的效果并不明显。技术创新投入资金从会计的角度称之为研发支出,研发支出的会计处理要求是不能予以资本化的部分全部计入当期损益,增加当期的费用,减少当期的利润。不少学者发现技术创新投入对公司绩效的影响通常滞后一期,甚至滞后两期。

珠海作为全国宜居城市之一,迫切需要加大技术创新投入谋求经济发展的同时,维持其宜居的城市环境。近年来,政府不断鼓励公司加大技术创新力度,然而技术创新投入到底在多大程度上能有效转换成科技成果以提升公司绩效,从而促进珠海市城市经济的发展,是一个非常有现实意义的研究课题。

二、文献回顾与假设提出

Ettlie, John E(1998)将公司规模和公司区域作为控制变量,发现研发支出集中度对公司业绩有显著的正向影响。Jean等(2005)选取技术行业的213家公司作为研究样本,发现如果研发支出作为一种战略投资,则研发支出与当前的财务业绩呈负向关系,因此建议尽可能将这些研发支出予以资本化。Myrtle等(2007)用CEO的薪酬奖励代表公司的业绩,调查了2738个样本,研究了研发支出与CEO业绩之间的关系,发现研发支出很大和较少的公司,资本回报率比较高,而研发支出一般的公司,资本回报率较低。Jackie等(2010)研究发现加拿大的公司股权集中度与研发支出呈负向关系,而研发支出与公司业绩呈正向关系。Chechen Liao等(2010)研究发现知识管理能力有利于研发创新,而研发创新有利于公司业绩的提升。Haiyun Ren等(2012)研究发现董事会规模对研发支出与公司业绩之间没有调节作用,但是董事会持股、董事会议频率和管理层持股对研发支出与公司业绩之间起负向调节作用。Martin Falk(2012)发现研发支出在公司发展的中期阶段对公司业绩有很大的正向影响关系,但随着时间推移,这种影响会逐渐减小。Annetta Fortune等(2012)以303家医药行业公司作为研究对象,研究了创新产出作为研发支出和公司业绩的中介变量所起的作用,结论表明创新产出对公司业绩有显著的正向关系,但是研发支出缺乏有效性时对创新产出的关系显著性有限。Zhaohui Zhu等(2012)选取中国390家上市公司作为研究样本,发现公司t年的研发支出与公司t+1年的业绩呈显著的正向关系。

金颖(2008)以高新技术上市公司为研究对象,发现研发人员投入对公司绩效没有显著的相关关系,研发经费投入与公司绩效之间有较显著的正相关关系,但是研发经费投入强度对公司的发展能力和核心竞争力的改变没有显著的贡献。李香春(2008)以66家高新技术上市公司自2003年到2007年的面板数据作为研究样本,分析研发投入对盈利能力、成长能力的相关性,研究发现研发投入能给企业带来良好的经济效益和成长性,且没有明显的滞后影响。史维维(2014)选取112家创业板制造业上市公司为样本,用企业年报中披露的研发费用和技术人员人数作为自变量,选取主营业务收入、主营业务贡献及市场绩效指标作为因变量,并加入企业规模、销售收入增长率和企业资本结构作为控制变量,研究发现研发投入与主营业务收入之间存在滞后1-2年的正向关系。陈收、邹增明、刘端(2015)通过分析78家高科技上市公司的数据,发现在企业发展的成长期与成熟期,研发投入及公司绩效存在正相关关系,其中成长期表现最为显著,衰退阶段研发投入与公司绩效不存在相关关系。

综合上述文献,本文认为技术创新投入有利于公司绩效的提升,且公司绩效滞后一期体现。因此提出本文研究假设:技术创新投入越大,滞后一期的公司绩效越好。

三、研究方案设计

1.研究变量

(1)自变量与因变量

技术创新投入的规模可能因为公司规模大小而相差较大。为了提出剔除公司规模对技术创新投入指标的影响,有部分学者采用技术创新投入除以公司主营业务收入的比值来表示研发密度(R&D Intensity,RDI),反映技术创新投入的水平;也有部分学者采用技术创新投入除以公司资产总额来表达研发密度。本文认为公司的主营业务收入收到市场的影响较大,使用主营业务收入作为分母,会使研发密度的值缺乏稳定性和可比性,因此本文采用前述第二种观点,即:

RDI=技术创新投入金额/公司资产总额*100%

根据杜邦分析理论,净资产收益率是最能反映股东财富最大化的公司绩效指标,因此本文采用滞后一期的净资产收益率(Return on Equity)作为反映公司绩效的指标。

ROE=净利润/平均净资产*100%

(2)控制变量

公司规模越大,拥有的经济资源和人力资源越多,对技术创新投入与公司绩效的关系影响可能越大。因此,公司规模应该作为技术创新投入与公司绩效关系的控制变量。本文采用营业收入的自然对数来表示公司规模的大小(Firm Size,FS)。

FS=LN(营业收入)

财务杠杆是一把双刃剑,在公司息税前利润为正时,对公司绩效有正的影响,在息税前利润为负时,对公司绩效有负的影响。因此本文引入财务杠杆作为控制变量,用资产负债率表示财务杠杆的大小(Leverage,LEV)。

LEV=负债总额/资产总额*100%

2.样本选取及数据来源

珠海市辖区内共有27家上市公司,剔除5家在境外上市的公司后,有22家上市公司作为研究对象,其中深市主板上市公司5家,沪市主板上市公司4家,中小板上市公司8家,创业板上市公司5家。

本文的数据来源于巨潮资讯网,通过收集整理2009年-2014年年报数据,获得2009年样本观察数20个,2010年样本观察数20个,2011年样本观察数21个,2012年样本观察数21个,2013年样本观察数22个,2014年样本观察数22个,合计获得样本观察数量126个。

3.模型构建

基于上述假设及所选择的变量,本文构建如下模型:

ROEt=β+α1RDIt-1+α2FS+α3LEV+ε

其中,β为常数,RDIt-1为提前一期的技术创新投入密度,ε为残差。

四、实证检验结果及其分析

本文运用SPSS22.0软件,采用多元线性回归分析法分析技术创新投入与公司绩效的关系。

1.研究变量的描述性统计分析

本文分析的是22家珠海境内上市公司2009年-2014年的面板数据,样本观察数为126个,各研究变量的描述性统计量如表1所示:

表1 珠海上市公司各研究变量的描述性统计分析(2009-2014)

由表1可知,珠海22家境内上市公司2009年-2014年面板数据中,净资产收益率的最小值为-25.23%,最大值为33.67%,均值为10.06%,标准差为11.902%,差异较大;表达财务杠杆的资产负债率最小值为4.65%,最大值为83.74,均值为40.565,标准差为27.433,差异分化较大,主要原因在于珠海市辖区内的境内上市公司涵盖的行业不同,如格力地产、华发股份等地产类公司的资产负债率非常高,都达到75%以上,而一些中小型高新技术类企业的资产负债率很低;技术创新投入密度最小值为0,最大值为4.519%,均值为0.758%,标准差为1.134%,各公司间差异虽然不大,但也反映出珠海市上市公司的技术创新投入密度非常小,表明公司没有对技术创新研发活动引起足够的重视;公司规模在将主营业务收入取自然对数之后,标准差为1.807%,差异较小。

2.研究变量的相关系数分析

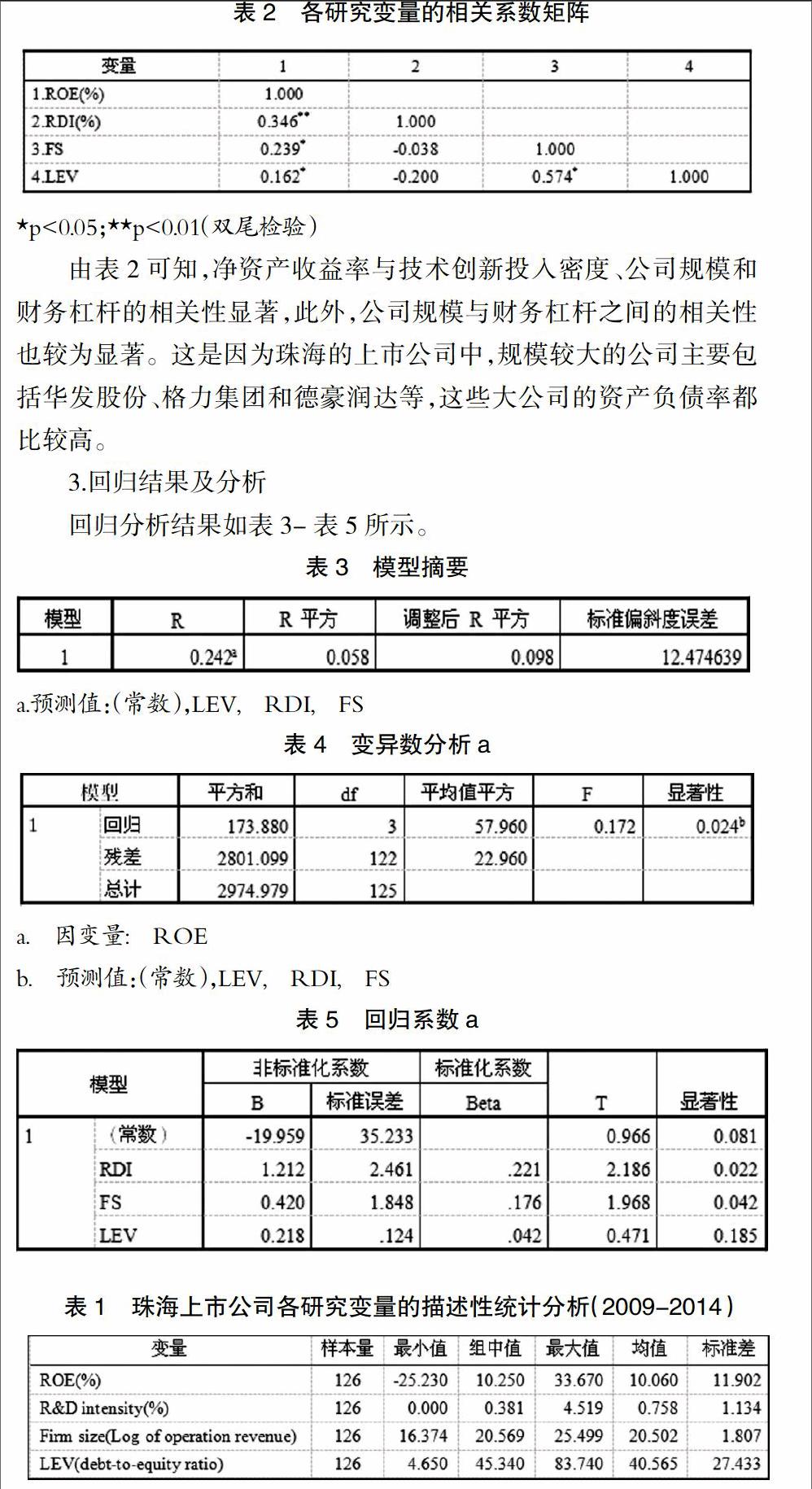

表2 各研究变量的相关系数矩阵

*p<0.05;**p<0.01(双尾检验)

由表2可知,净资产收益率与技术创新投入密度、公司规模和财务杠杆的相关性显著,此外,公司规模与财务杠杆之间的相关性也较为显著。这是因为珠海的上市公司中,规模较大的公司主要包括华发股份、格力集团和德豪润达等,这些大公司的资产负债率都比较高。

3.回归结果及分析

回归分析结果如表3-表5所示。

表3 模型摘要

a.预测值:(常数),LEV, RDI, FS

表4 变异数分析a

a. 因变量: ROE

b. 预测值:(常数),LEV, RDI, FS

表5 回归系数a

由表5可知,技术创新投入密度的回归系数显著,表明公司绩效受到技术创新投入密度的影响显著,验证了本文的假设,即技术创新投入密度越大,公司绩效水平越高。除了技术创新投入密度影响较大外,公司规模对公司绩效影响也较大。

五、研究结论、局限性及展望

综合上述分析,对于珠海市上市公司而言,技术创新投入密度越大,公司绩效水平越高的假设得到验证。可以解释为公司规模越大,拥有的经济资源和人力资源都较多,有足够的实力进行长期的技术创新投入,且在技术创新投资出现风险时,大公司的风险承受能力比较强,风险应对措施相对完善,因而有利于公司绩效的提升。财务杠杆是一把双刃剑,但并未影响到珠海上市公司的经营绩效,可以解释为近年来经济向好的情况下,珠海的上市公司能承受较大的财务风险。

本文研究的局限性在于没有考虑公司经营过程中的一些主观变量对公司绩效的影响,也没有考虑公司治理等一些客观因素对技术创新投入与公司绩效关系的调节作用。今后的研究应该将这些调节变量考虑进去,已得到更科学合理的结论。

参考文献

[1]Ettlie, John E. R&D and Global Manufacturing Performance[J]. Management Science, Jan 1998(44): 1-11.

[2]Jean-Sébastien Lantza, Jean-Michel Sahutb, R&D Investment and the Financial Performance Technological Firms[J].International Journal of Business,10(3),2005:251-271.

[3]Myrtle W. Clark,Gloria McVay,SungWook Yoon. An Empirical Study of the Relationship between Performance and R&D Expenditures[J].Allied Academies International Conference, 2007: 89-95.

[4]Jackie Di Vito, Claude Laurin. Corporate Ownership, R&D Investment and Performance of Canadian Firms[J]. Journal of Global Business Management, Feb 2010,6.1: 1-12.

[5]Chechen Liao, Hsiu-Yu Wang, Shu-Hui Chuang, Meng-Lin Shih and Chuang-Chun Liu. Enhancing Knowledge Management for R&D Innovation and Firm Performance: An Integrative View[J]. African Journal of Business Management,2010:4(14) 3026-3038.

[6]Haiyun Ren, Krishnamurti Chandrasekar, Bin Li. Moderating Effects of Board and Managerial Incentive on the Relationship between R&D Investment and Firm Performance- Evidence from Listed Manufacturing Firms in China[J].The Journal of International Management Studies, Volume 7 Number 1, April, 2012: 41-56.

[7]Martin Falk. Quantile Estimates of the Impact of R&D Intensity on Firm Performance[J]. Small Bus Econ (2012) 39:19-37.

[8]Annetta Fortune, Lois Shelton. R&D Effort, Effectiveness, and Firm Performance in the Pharmaceutical Sector[J]. Journal of Business and Management,2012:18(01).97-116.

[9]Zhaohui Zhu, Feng Huang, The Effect of R&D Investment on Firms Financial Performance: Evidence from the Chinese Listed IT Firms[J].Modern Economy, 2012(03): 915-919.

[10]金颖.高新技术上市公司R&D投入与绩效的实证研究[D].南京工业大学, 2008.

[11]李香春,我国上市高新技术企业R&D投入与企业业绩相关性的实证研究[D].江苏大学,2008

[12]史维维.创业板上市公司研发投入与公司绩效的实证研究[D].安徽大学,2014.

[13]陈收,邹增明,刘端.技术创新能力生命周期与研发投入对企业绩效的影响[J].科技进步与对策,2015(12),72-78.

作者简介:廖艳(1982- ),北京理工大学珠海学院讲师,博士生,国际特许公认会计师,中国注册会计师,研究方向:财务管理及管理会计理论与方法

猜你喜欢

中国经贸(2016年21期)2017-01-10

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

中国市场(2016年37期)2016-11-12

商业会计(2016年15期)2016-10-21

现代经济信息(2016年5期)2016-09-22

商(2016年25期)2016-07-29

商业会计(2016年6期)2016-04-07

商业会计(2016年1期)2016-02-18