投资者情绪指数的经验模态分解:基于增发窗口期的实证研究

2015-11-04 02:37王远霞谢赤

财经理论与实践 2015年4期

王远霞 谢赤

摘要:投资者情绪是资产定价的重要影响因素。针对以往研究不能较好分离投资者情绪不同成分的局限,引入经验模态分解方法,以实现对投资者情绪的分解。以2013年实施增发的上市公司为样本的实证研究结果表明,经验模态分解方法能够有效地分离出投资者情绪的高频和低频部分。其中,低频部分反映了投资者对股市的长期预期,而高频部分反映了窗口期投资者对增发的情绪变化。同时,增发前投资者会对增发事件产生过度反应,而在增发事件完成之后,投资者的过度反应情绪会逐渐调整,并且该调整过程具有非线性特征。

关键词: 投资者情绪;经验模态分解;股票增发;行为资产定价

中图分类号:F830.9文献标识码:A文章编号:1003-7217(2015)04-0057-05

一、引言

所谓情绪,是由人们对事物或消息的主观判断而形成的一种反应。投资者通过对市场信息的全面感知,进而形成的对于市场的总体判断即为投资者情绪。作为反映投资者心理和行为的重要因素,投资者情绪既是经济参与主体对投资对象未来预期的系统性偏差,又是投资者对未来经济的一种或乐观或悲观的判断。

近年来,金融市场上存在的一系列无法用基于投资者理性的传统金融理论解释的“异象”(Anomalies)催生了学者们对行为金融问题的高度关注,其中围绕投资者情绪的研究更是成为近期的热点。在对投资者情绪及其相关问题的研究中,无论是自下而上地探讨投资者情绪的决定因素和模式,还是自上而下地考察投资者情绪对股票收益和资产定价等方面的作用,都离不开对投资者情绪指数的构建与分析。因此,情绪的度量是对投资者情绪的研究以及行为资产定价中非常基础和重要的一个环节。

然而,目前大多数关于投资者情绪的文献都是以市场整体的投资者情绪为对象,对单个资产的投资者情绪的研究还不多见,且对特定金融事件的投资者情绪的考察则更为鲜少。鉴此,本文以单个资产的投资者情绪的构建为研究对象,并以增发事件为例,分析投资者对单个资产相关的金融事件的情绪反应,从而为金融风险管理以及行为资产定价研究提供较为重要的理论和实践依据。

二、文献综述

证券价格是市场中投资者多空双方通过博弈所确定的,而市场的情绪指数可以用来度量投资者对股市看多或看空的态度,反映了他们的预期,是价格重要的影响因素。在研究与投资者情绪相关的问题前,必要且首要的就是对投资者情绪进行测量。国际上,学者们(Baker和Wurgler,2006;Glushkov,2006;Baker等,2012)[1-3]大多选用封闭式基金折价率、换手率、月度IPO数量、月度IPO首日收益、股利溢价和股票发行比率等单一指标或组合指标来衡量投资者情绪。国内学者在构建投资者情绪指数时往往会在国外相关文献的基础上,有选择地加入中国特有的表示情绪的指标,如新增投资者开户数或比率等,并采用主成份分析方法构建测度国内证券市场投资者情绪综合指数,且剔除相关宏观经济因素,如居民消费价格指数、工业增加值和宏观经济景气指数等对它的影响。张强和杨淑娥(2009),刘雷等(2013),易志高等(2011),池丽旭等(2012),商田和黄华继(2013)就分别采用类似的数个指标构建情绪指数对股票收益及其预测进行研究,获得了比较好的解释效果[4-8]。不过,以往对投资者情绪的研究大多从整个市场出发对证券市场的投资者情绪作整体评价,对单一证券资产进行投资者情绪评价的文献较少,而在行为资产定价过程中,单一证券资产的投资者情绪正是证券价格确定的基本因素之一。因此,从单一证券角度来构建投资者情绪指数是进行行为资产定价的重要基础,需要给予特别关注。

同理,在增发折价水平的影响因素中,投资者情绪是十分关键的一个。Baker和Wurgler(2006)的研究表明,投资者情绪与股价高估程度呈正相关关系,当投资者情绪较高时,股票价格被高估的可能性更大,且市场对高估的股价会逐渐调整,从而导致其预期收益率降低[1]。刘力等(2010)认为,投资者情绪对公开增发事件的公告效应有显著影响,投资者情绪越低迷,其公告效应为负的可能性越低[9]。马晓逵等(2012)分析了市场状况、投资者情绪与增发宣告效应的关系,其实证研究结果表明,在牛市,投资者情绪会使得增发宣告效应为正,即会提高增发股票的收益率,而在熊市,投资者情绪则会降低增发股票的累计超额收益率[10]。徐枫和王洪川(2012)认为,异质信念和投资者情绪在对定向增发折价的影响上具有显著的替代关系[11]。王培等(2014)以A股市场2006年至2010年来实施公开增发的上市公司为样本,利用变系数模型,实证研究了在不同投资者情绪下,公开增发市场反应的差异性[12]。总之,以上研究大多将投资者情绪仅作为一个影响增发股份价格的影响因子,而没有将其纳入到定价模型中。将投资者情绪引入到行为资产定价模型中,需要厘清由增发所引起的投资者情绪变化,也就是需要将投资者对增发事件以及增发相关信息所引起的情绪波动从总的投资者情绪中分离出来,而解决这一问题是对增发股份进行行为资产定价或进行增发定价效率分析的基础。

在对时间序列进行分解的各种方法中,经验模态分解将时间序列在不同尺度上的信息进行分解,因而对非平稳和非线性数据具有较好的适用性。李成刚等(2012),[13]李祥飞等(2014)[14]分别运用EMD方法对股票市场的波动信息进行分解,并取得了较好的预测效果。相关研究表明,经验模态分解方法从数据自身出发,通过分析本征模态函数(Intrinsic Mode Function, IMF),将收益率等时间序列数据进行分解,将数据放在不同周期下进行分析,因而可以更好地发现时间序列变化规律,是时间序列分析的一种较好的新方法。

为了克服已有研究的局限,本文在对单支股票进行投资者情绪度量的基础上,引入经验模态分解方法,将投资者情绪分解成高频和低频部分,从而厘清增发窗口期由增发所引致的投资者情绪,为增发股份的行为资产定价做好准备。本文余下内容安排为:第三部分构建基于经验模态分解的投资者情绪指数,实现对投资者情绪的分解;第四部分分析增发窗口期投资者情绪的变化规律;最后部分为结论和政策建议。

三、基于经验模态分解的投资者情绪指数构建

基于经验模态分解的投资者情绪指数构建包括两个主要步骤:一是运用基础指标实现对单一股票的投资者情绪度量;二是运用经验模态分解来对投资者情绪高频和低频部分进行分解。

在第一步,对于个股投资者情绪的基础指标,本文从股票交易的绝对量和相对量来选取相关代理指标。Baker和Stein(2004)[15],Baker和Wurgler(2006)[1]以及王培等(2014)[12]等运用大盘成交金额来度量市场的投资者情绪,本文在此基础上,从交易量的角度引入个股净流入资金来度量个股的投资者情绪。当资金净流入量(Senta)越大,投资者对市场预期越乐观,股票估价水平也越高,所对应的个股投资者情绪也越高涨。为了进行稳健性检验,参考Baker和Stein(2004)[15]的研究,选用股票换手率作为投资者情绪(Sentb)的稳健性检验指标。

在第二步,寻找投资者情绪指数Sent(t)的局部极大值和极小值,运用三次样条函数进行拟合,从而形成上下包络线,并计算上下包络线的均值m1,然后将投资者情绪指数Sent(t)与之相减,则可以得到:

h1=Sent(t)-m1(1)

h1为去除了低频的情绪序列,但并不是本征模态函数IMF分量,进一步地按照以上分解方法进行k次运算,直到得到平均曲线接近零,最后得到的投资者情绪指数数据可以表示为:

h1k=h1(k-1)-m1k(2)

其中,h1k是第k次计算所得到的结果,相应的,h1(k-1)为第k-1次计算所得的投资者情绪指数。对其是否为IMF分量,需要运用SD统计量来进行检验,定义SD统计量:

SD=∑Tk=1h1(k-1)(t)-h1k(t)2h21(k-1) (3)

其中,T为投资者情绪指数长度,SD 统计量的取值范围为[0.2,0.3]。对于数据的分解,既要使得分解后的数据接近本征模态函数的要求,又要使得分解次数不能过多。当分解后的数据符合SD要求时,则该分解数据为本征模态函数的第一个分量,即IMF分量,该分量代表了投资者情绪序列Sent(t)的最高频成分。然后,在投资者情绪指数序列Sent(t)中减去所得到的IMF分量,就可以得到新的序列,再重复以上步骤,当剩余序列为单调函数或满足研究需要时,则可以终止计算过程,从而得到最终的IMF分量,投资者情绪指数与IMF分量的关系为:

Sent(t)=∑ni=1ci+rn(4)

其中,rn为残差项,n为IMF分量的数量。投资者情绪指数按照频率高低依次为c1, c2,…,cn,每一分量反映不同时间尺度下投资者情绪的变化特征。

四、基于增发窗口期的实证研究

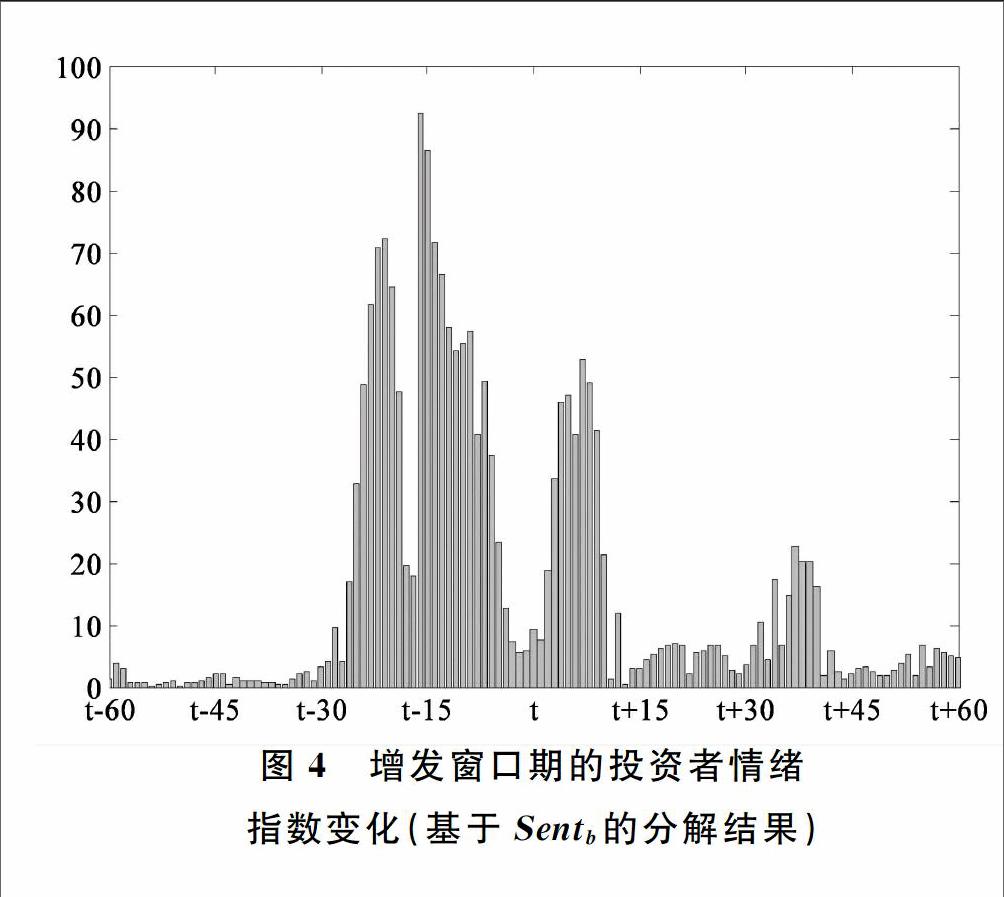

为了捕捉上市公司股票增发窗口期的投资者情绪变化特征,本文选取2013年实施了股票增发的286家上市公司作为实证研究样本,样本数据来自万德数据库(Wind)。对于增发窗口期的设定,本文参考已有相关文献,刘力等(2003)[16]定义增发窗口期为[t-20 , t+20], 章卫东和李德忠(2008)[17]的窗口期为[t-30, t+5], 而徐寿福(2009)[18,19]的窗口期为[t-10 , t+10]。为了更准确地判断增发过程中投资者情绪的变化,本文延长已有文献的窗口期,定义为[t-60, t+60],其中,t为上市公司股票增发实施日,60代表增发实施前60个交易日和增发实施后60个交易日。在计算过程中,为了尽可能延长计算周期以尽量模拟投资者情绪在应对增发事件时的变化情况,同时为了避免过长的时间段内其他信息的干扰,本文选取提前一个自然年迄今,即2012年1月1日~2014年9月19日的增发数据为研究对象。运用第三部分的经验模态分解方法对投资者情绪进行分解,数据计算软件为MATLAB2010,分解结果如图1和图2所示(受篇幅所限,此处仅列出增发样本平安银行的投资者情绪分解结果图)。其中,图1为基于资金净流入量的投资者情绪分解结果,图2为基于股票换手率的投资者情绪分解结果。

EMD分解是否有效的一个标准是其分解结果是否有端点效应(Endpoint Effect)。从以上分解结果可以发现,投资者情绪指数的经验模态分解序列两端并没有明显的发散,因此,Senta和Sentb的分解结果是有效的。在投资者情绪分解结果的低频部分,其振幅相对较低,而随着频率的提高,其振幅也相应增大。可以发现,在t=420左右,即样本公司股票增发实施日(2013年12月30日)的前后一段时间,投资者情绪指数出现了较大的波动,投资者对增发事件反映较为强烈。随后,投资者情绪逐渐降低,对增发事件的情绪反映逐渐归于平淡。对全样本上市公司的资金净流量和换手率逐一进行经验模态分解,将每一家样本上市公司投资者情绪指数的最高频部分(IMF1),按照窗口期进行相加,得到的汇总结果如图3和图4所示。

从图3和图4可以发现,增发窗口期投资者对增发的情绪变化表现出了类似的规律。在增发实施前30天左右,市场开始对增发事件有所反应,投资者情绪指数逐渐开始上升,到增发实施前15天左右,投资者情绪指数有小幅回落,然后继续增大至最高点,在增发前7天左右,投资者情绪指数开始回落,至增发实施后,投资者情绪指数呈上升状态,但总体上升幅度明显低于增发前的上升幅度。随后,投资者情绪恢复到较低水平,到增发后40天左右,投资者情绪有小幅反弹,随后又降低至较低水平。这一过程反映了投资者容易对增发事件形成过度反应的现象,其后投资者情绪指数逐渐调整,但调整过程并不是一次到位,而是呈现出非线性变化的特点。在[t-60]至[t-40]这一段时期,信息挖掘者增多,且由于信息的扩散需要一个过程,投资者对所得信息的判断需要经过更复杂的分析从而造成了反应不足的现象。其后,私人信息在市场中逐渐扩散,惯性交易者加入到该股的交易中,他们利用信息挖掘者反应不足而造成的股价偏离进行套利,在大多数情况下,惯性交易者会采用较为简单的交易策略进行交易,从而导致投资者情绪加速变化,形成对消息的过度反应,这也就导致了在[t-30, t-15]这段窗口期,投资者情绪指数总体上呈现出上升状态,投资者情绪指数的增大往往会使得股票价格脱离其均衡价格,当市场意识到股票价格的错误定价时,投资者情绪指数逐渐回落,而在情绪回落过程中,投资者情绪指数先是过度回落,然后逐渐修正,直至回复到较为稳定的状态。

五、结论

本文引入经验模态分解方法,对股票市场的投资者情绪进行了分解。实证研究表明,经验模态分解方法能够将投资者情绪的短期高频波动进行有效分解。同时,在增发窗口期,投资者情绪出现了明显的变化,且投资者情绪的变化呈现出非线性的特点,说明投资者对增发事件有过度反映。而在增发实施后,投资者情绪逐渐降低,但降低并不是一次到位,而是经历多次调整才趋于平稳,这也反映了投资者对过度反应的调整过程具有非线性特征。

本文的研究描绘了投资者情绪在面对增发事件时的变化状态和趋势,对现实中的投资操作具有一定的指导作用。一方面,对于投资者而言,可根据增发窗口期的投资者情绪变化规律来调整投资组合,从而实现更好的投资业绩;另一方面,对于证券发行机构而言,可将分解出的增发窗口期投资者情绪纳入到股票增发发行定价中,从而提高发行定价效率,降低定价过程中的效率损失。

参考文献:

[1]Baker M., Wurgler J.. Investor sentiment and the cross-section of stock returns[J]. The Journal of Finance, 2006, 61(4): 1645-1680.

[2]Glushkov D.. Sentiment beta[R]. University of Pennsylvania, Working Paper, 2006.

[3]Baker M., Wurgler J., Yuan Y.. Global, local and contagious investor sentiment[J]. Journal of Empirical Finance, 2012, 104(2): 272-287.

[4]张强, 杨淑娥. 噪声交易、投资者情绪波动与股票收益[J]. 系统工程理论与实践, 2009, 29(3): 40-47.

[5]刘雷.投资者有限理性行为模型:现状与展望[J].科学决策, 2013,(10):81-94.

[6]易志高, 茅 宁, 汪 丽. 股票市场投资者情绪研究:形成、测量及应用[J]. 经济问题探索, 2011, (11): 79-84.

[7]池丽旭, 张广胜, 庄新田, 宋大雷. 投资者情绪指标与股票市场——基于扩展卡尔曼滤波方法的研究[J]. 管理工程学报, 2012, 26(3): 122-128, 165.

[8]商田, 黄华继. 我国股市投资者情绪的测量探究[J]. 淮北师范大学学报(社会哲学版), 2013, 34(6): 85-88.

[9]刘力, 李广子, 周铭山. 股东利益冲突、投资者情绪与新股增发折价[J]. 财经问题研究, 2010, (5): 53-59.

[10]马晓逵, 杨德勇, 李亚萍. 投资者情绪视角下上市公司定向增发的宣告反应[J]. 中国经济问题, 2012, (2): 98-108.

[11]徐枫, 王洪川. 异质信念、投资者情绪与定向增发折价[J]. 金融监管研究, 2012, (11): 101-114.

[12]王培, 余祖伟, 侯天娇. 投资者情绪对我国公开增发市场反应的影响[J]. 上海经济研究, 2014, (2): 107-112, 125.

[13]李成刚, 田益祥, 何继锐. AC算法的EMD分解GMDH组合的预测模型及应用[J]. 系统管理学报, 2012, 21(1): 105-110.

[14]李祥飞, 张再生, 黄 超, 高 杨. 基于EMD与STSA混合方法的金融收益信息提取与预测[J]. 系统工程, 2014, 32(2): 138-144.

[15]Baker M., Stein J.. Market liquidity as a sentiment indicator[J]. Journal of Financial Markets, 2004, (7): 271- 299.

[16]刘力, 王汀汀, 王震. 中国A股上市公司增发公告的负价格效应及其二元股权结构解释[J]. 金融研究, 2003, (8): 60-71.

[17]章卫东, 李德忠. 定向增发新股折扣率的影响因素及其与公司短期股价关系的实证研究——来自中国上市公司的经验证据[J]. 会计研究, 2008, (9): 73-80.

[18]徐寿福. 大股东认购与定向增发折价——来自中国市场的证据[J]. 经济管理, 2009, (9): 129-135.

[19]蒋玉梅.投资者情绪、股票错误估值与上市公司投资[J].经济与管理,2014,(1):44-51.

(责任编辑:钟 瑶)

Abstract:Investor sentiment is an important factor for the asset pricing. Aiming to solve the limitations that previous research cannot separate the different components of the investor sentiment, we separate the investor sentiment by introducing the empirical mode decomposition. The empirical result which is based on the listed companies that conducted the seasoned equity offering in 2013 shows that the empirical mode decomposition can effectively separate the high frequency and low frequency parts of the investor sentiment. The low frequency part reflects the longterm market expectation of investors, and the high frequency part can reflect the sentiment variation to the seasoned equity offering. Additionally, investors will overact to the event of the seasoned equity offering, and after the offering, investor sentiment will gradually slow down to steady level, but this adjustment process is nonlinear.

Key words:Investor sentiment; Empirical mode decomposition; Seasoned equity offering; Behavioral asset pricing

猜你喜欢

现代电子技术(2017年3期)2017-03-04

现代电子技术(2017年3期)2017-03-04

现代电子技术(2016年23期)2017-01-12

现代商贸工业(2016年28期)2016-12-27

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

商(2016年31期)2016-11-22

科技视界(2016年6期)2016-07-12

中国市场(2016年18期)2016-06-07

西部金融(2015年9期)2015-10-26