转型升级,服务集聚——“成都市服务业集聚区规划”解析

2015-10-29 09:13:28朱悦凡母冠桦

四川建筑 2015年2期

朱悦凡,母冠桦

(成都市规划设计研究院,四川成都610041)

1 成都市服务业转型升级的背景与机遇

1.1 近年服务业发展回顾

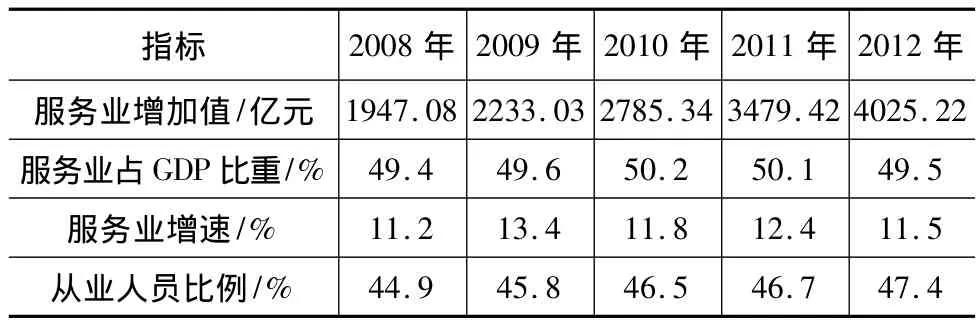

2008~2012年,成都市服务业增加值规模扩大1倍以上,服务业增长态势良好,商贸业年均增速18%,金融业年均增速25.5%,商业服务业年均增速16.3%,旅游业直接性收入年均增加约29%,会展业直接性收入同比增长26%。成都市服务业从业人员数以及在全市从业人员中的比例也在稳步增长,从业人员年均增长4.5%,第三产业从业人员比例由2008年的44.9%提高到2012年的47.4%(见表1),从业人员比例远高于全省从业人员3%的增速和33%的从业人员比例。这显示出成都市服务业总体规模不断扩大,服务业支柱地位不断强化,服务业集聚态势不断显现和服务业载体品质不断提升的现状。

表1 2008年~2012年成都市服务业总体发展概况

2008年初,成都市在全域规划布局了26个现代服务业重点集聚区。由于“5·12”汶川大地震后全市工作重心转向灾后重建,当时区(市)县和市级有关部门对集聚区建设模式和体制机制尚未形成共识,除少数区域外,首批集聚区大多没有系统推进建设。2012年,按照市委市政府实施“五大兴市战略”促进服务业尽快倍增的要求,市商务局组织市发改委、市规划局和市国土局专题考察并借鉴上海、杭州等发达城市的经验和做法,于2012年5月联合启动了新一轮现代服务业集聚区规划修编工作。

1.2 现状及对比分析

1.2.1 与国际主要城市产业用地结构对比

服务业空间载体为公共设施用地,通过与世界发达城市与地区的比较,成都的公共设施占比属于中等偏上水平,略低于新加坡和中国香港,但与有“国际大都会”之称的纽约(37%)还有较大差距。

表2 成都与世界发达城市公共设施占比一览表

1.2.2 与国内主要城市服务业发展现状对比及分析

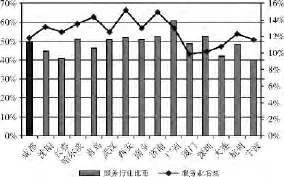

在全球国际经济形势逐步转好、国内经济结构升级转型的大环境下,“十一五”期间成都市服务业发展势头良好,与其他副省级城市相比,取得了较好的成绩。2010年成都市服务业实现增加值2 785.3亿元,在十五个副省级城市中排名第五,但服务业增加值平均增速却排名第十三位,增速较慢是成都市服务业发展的一个突出问题。服务业所占的比重,2010年成都市服务业增加值占全市GDP 50.2%,排名第八,与其他城市相比,成都市服务业仍需加大发展力度。

图1 2010年副省级城市服务业比重及增速比较

与国内外发达城市相比,全市金融业发展快速,但2012年740亿的金融业增加值与广州955亿增加值差距较大,金融业规模较小,辐射带动能力有限;成都市2013年会展业发展迅速,会展数量达到502个,其中国际性展览达到157个,但是境外参展厂商比例与上海26%的境外参展厂商比例具有很大差距,缺乏国际性品牌;物流业集聚态势显现,但成都市物流园区大多处于起步阶段还未形成强大的辐射带动力;商贸业现代化水平逐渐提高,但2012年进出口贸易额度475万美元与南京的550万美元具有一定差距,商贸业外向度不够;商务机构集聚度高但还未形成真正意义上的中央商务区;新业态的发展也处于起步阶段,服务外包、电子商务等企业与中西部主要城市相比没有明显的竞争优势;上版《成都市服务业“十二五”发展规划》中心城占17个服务业集聚区,现状主要集聚区如人民南路和盐市口商圈产业用地比例仅37%和50%,产业用地比例普遍偏低,新规划集聚区发展缓慢且集聚区集中分布于城市中心,缺乏带动区域的副中心集聚区;成都缺少如杭州市服务业促进局这样的服务业管理机构和由政府与相关机构制定的一系列管理及推进措施。

1.3 经验借鉴

1.3.1 上海市服务业发展经验借鉴

上海市在“十一五”期间重点建设了以黄浦江、苏州河沿岸、延安路—世纪大道为轴线的三大现代服务业集聚带(图2),集聚区规模普遍为1~3 km2。在“十二五”期间,上海市服务业集聚区建设要基本形成定位科学、特色鲜明、功能完善的发展格局,强化集聚区作为发展服务经济和提升城市功能的区域功能,带动经济结构、经济发展方式转型创新,并在建设中引入智慧城市与低碳发展的理念。上海市将在“十二五”期间将重点建设以会展业为主的世博园集聚区和依托第二产业形成产城互动的松江新城国际生态商务区等集聚区。

1.3.2 香港中环发展经验借鉴

香港中环用地面积1.57 km2,建筑面积400×104m2,写字楼建筑面积约168×104m2,办公机构3.7×104个,占全港12%,集中全港13% 的就业人口,办公机构密度是香港平均水平的94倍,中环核心建筑主要以功能广泛的CBD构成。配合轻轨、大量公交与地铁的高效率交通组织,高度集聚的服务业态势给香港中环创造了巨大的经济效益。

1.3.3 伦敦加纳利码头发展经验借鉴

图2 上海市“十二五”服务业集聚区布局示意(来源于网络)

占地1 km2的伦敦加纳利码头是由英国政府来进行规划改造的,它在改造的同时新增了高档住宅、商务公寓等,完善了区域配套的同时提升了区域的价值;其次重新构筑了以金融、贸易和新闻为主的区域主导产业,提升了区域在伦敦乃至欧洲的地位;最后高密度的发展和以数百家商店、精品店、餐厅、俱乐部等组成的高端业态为区域提供了大量人气与经济效益(见表3)。

表3 加纳利码头2000年~2009年就业人口数变化 万人

根据以上案例借鉴,本轮修编应合理规划集聚区空间范围和主体功能。借鉴发达国家和地区城市发展CBD或商务集聚区的成功经验和教训,按照城市发展多中心微型CBD和产城一体规划建设思路,依托轨道交通和城市交通节点,将集聚区空间尺度基本确定在1~3 km2范围左右,作为城市规划的产业空间单元,集聚区布局在相对均衡的原则下应结合城市发展轴线布设,并确定各集聚区的主导功能。集聚区业态应向高端化、生态化、集约化发展,并注重城市文脉延续和特色文态的形成。居住功能原则上在集聚区周边区域配置,以增强集聚区产业承载能力和集聚效果,提升城市综合服务功能和运行效率。新增政府指引与监督,明确约束与鼓励条款,确保集聚区的顺利实施与健康发展。

围绕成都市中心城区服务业集聚区逐渐走向成型和天府新区的加快建设,崭新的成都市服务业集聚区规划呼之欲出。

2 成都市服务业集聚区规划(2012-2020)解析

2.1 突出重点和产业优势

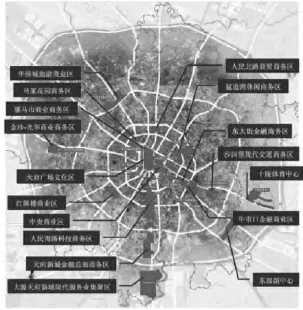

本轮修编按照“双核集聚、产城一体、一区一特色”的原则进行产业布局,依托各个集聚区所在区域的资源禀赋和产业基础,以商务楼宇和城市综合体为主要载体,以轨道交通节点和交通枢纽为核心区域,考虑适宜的服务半径、以产城融合为理念,构建以现代物流业、商务服务业、会展业、文化创意产业、信息服务业等为先导服务业,商贸业、金融业、旅游业等为支柱服务业,电子商务、数字新媒体、健康产业、环保服务业等为新兴服务业的现代服务业体系(见图3)。

图3 成都市服务业集聚区规划(2012-2020)产业布局示意

2.2 区域联动和彰显特色

在空间布局上充分体现“双核聚集、三区辐射、两带带动”的总体空间格局。此次规划以中心城区和天府新区为服务业发展重点区域,以城市副中心为服务业产业纵深地带和经济腹地,实现区域联动的发展模式。规划既突出中心城区和天府新区“双核”地位,又体现圏层融合、三产联动、“两化”互动和“四化”同步的发展要求。

此外,本次修编对成都市六城区及区市县的特色主导产业进行了梳理,依托现有的基础,明确“一区一特色”,例如锦江区以总部经济、高新区以软件与信息服务色、双流县以空港服务业为发展特色等。彰显各区特色,促进各区产业转型升级并确立特色产业在成都乃至全国的地位。

2.3 优化布局

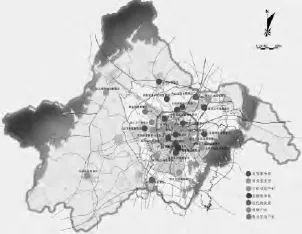

以“生产性服务业相对集中、生活性服务业均衡布局”为原则,借鉴先进城市经验,未来将构建以中心城区、天府新区为核心区域的“双核、十一副、十九片”服务业空间布局模式(图4、图5)。

中心城区和天府新区未来以楼宇经济为主,不发展商贸物流业,大力发展高端服务业。同时,以“中调”和“北改”为契机,推动中心城区工业集中发展区转型升级。“搬迁一批、转型一批”,将中心城区的80余户工业企业调迁至二三圈层,充分利用中心城区原工业厂房、仓储用地等存量资源,大力发展研发设计、信息与科技、文化创意等现代服务业,推进城市产业、城市业态和城市功能的转型升级。

2.4 解决问题的策略

2.4.1 合理预留规模、强化产业用地比例

在成都市服务业发展中存在的问题中有一项为产业用地比例普遍偏低,这是因为在上版集聚区划定较粗泛,部分集聚区没有划出其核心产业集中区域,造成住宅等用地大幅占用了集聚区用地比例;近年新编的北改规划和部分控规调整也让部分集聚区用地产生了较大变化。根据这些问题,并成都市实际城市规划情况提出了每个集聚区的基本规模要求:规模1~3 km2,服务业占可开发用地②比例70%以上。根据这两组数字,对接成都市最新控规及相关专项对集聚区边界进行修正完善,使之更加符合成都市产业转型升级的目标。

图4 “一核”服务业集聚区

图5 “双核”服务业集聚区

2.4.2 规划原则的引导

按中心城规划800×104人口考虑适宜的服务半径,以产业为基础、以交通为支撑、以产城融合为目的来对中心城区和天府新区的服务业点位进行了增删。并结合以上确定的集聚区基本规模,对集聚区的布局原则及选取标准进行了确定。

本文以北部新城服务业集聚区为例,从空间布局上分析如何体现服务业集聚区的布局原则与选取标准(图6)。

(2)中心城区发展高端服务业为主:北部以小商品和专业批发市场为主,对原散乱、经营不规范的各经营户进行了资源整合和规范化管理,为商贸业的发展提供了良好环境;南侧商业商务配套引领片区向高端服务业发展。

(3)以交通为支撑、产城融合为目的:片区有地铁1号线、5号线及北新大道作为交通支撑,集聚区南部周围规划有大量住宅用地以求达到产城融合目的。

(4)面积1 km2以上,有国土指标:两片用地面积都在1 km2以上。根据法定规划,都是可以进行开发建设的用地。

(5)有一定的发展空间:规划集聚区北侧用地面积2.8 km2,南侧用地面积约3.7 km2,现状除北部东侧已经建成各类批发市场约1.5 km2,其余产业用地给区域商贸业和南侧待发展的商务服务业预留了约4.5 km2的发展空间。

图6 北部新城服务业集聚区示意

2.4.3 活用资源与抓住区域文化特色

伴随成都市工业布局规划和“一区一主业原则”,将中心城区的部分工业企业调迁至二、三圈层。成都市中心城区可以利用原工业厂房、仓储用地等存量资源,大力发展本区的特色优势产业。例如成华区的新成华大道集聚区,凭借东郊工业园区的搬迁和及时对片区控规的修改,利用既有资源发展了文化创意和会展业为主的现代服业园区—东郊记忆。片区将在园区的引领下逐渐建设成为以文化创意和商贸服务为主的现代服务业集聚区(图7)。

与上述路径一脉相承的“权力转向”更关注在政治语境中研究翻译活动,凸显翻译与权力的关系。也正是在这个意义上,Alvarez & Vidal激进地将翻译活动(translating)称之为“一项政治行为(a political act)”(2007:1)。

图7 新成华大道服务业集聚区示意

2.4.4 需要相关政策的扶持与监督

(1)市政府服务业发展领导小组是推动全市集聚区建设的领导机构,已规划集聚区的各区(市)县政府是集聚区推进工作的责任主体。

(2)建立集聚区服务业重大项目准入评审机制。市政府服务业发展领导小组办公室对拟进入集聚区内的建设项目,按照产业定位和其它约束性指标进行准入评审,规划国土部门将评审意见的相关内容纳入规划条件和出让条件。

(3)当年新增用地计划指标优先保障集聚区服务业重大项目的用地需求。

(4)集聚区实行动态管理机制,结合规划实施与产业推进考核情况,实行弹性管理,做到“有进有出”。

(5)各区(市)县政府应组织编制集聚区实施规划或城市设计,集聚区服务业用地规划指标可在区域内总体平衡。

(6)为增强集聚效益,位于第三分区的服务业设施用地指标可提高一个强度分区。

(7)集聚区内产业用地原则上占可开发用地比例不低于70%。

(8)集聚区内原则上不新增住宅用地,集聚区内服务业重大项目中非商业面积不小于总建筑面积的70%。

(9)项目建成后,业主整体持有物业比例不小于建筑面积的70%。

(10)尽快会同各区(市)县梳理完成一批近期(2~3a)有条件实施的地块。

在政策和相关机构的管理监督下,成都市服务业集聚区的建设会更加有序的加速推进。

3 结束语

服务业产业的转型升级是一个长久的过程,这个过程中成都市中心城区和天府新区规划也在不断更新完善,服务业集聚区规划不仅应该引导其所在片区控规更新,也应在政策和以宜居、宜业的目标对本规划不足之处进行修改完善。通过成都市服务业集聚区的修编,二、三圈层区市县服务业发展态势缓慢和集聚度过低的情况也不断显现,二、三圈层区市县应根据自己的产业发展特点以成都市服务业集聚区规划为指导编制适合自己区县的服务业相关规划以追赶成都市中心城区与天府新区的服务业集聚区建设脚步。

注释:

①曹子坚、田立军(2010)认为产业能级是指一定时期的某个区域内产业经济发展的影响力;和控制力是产业对经济发展成都和在国内外市场中所拥有的竞争能力的综合衡量。

②本文中的“可开发用地”特指集聚区范围内除去道路、水域、绿地及公用设施用地后的城市建设用地。曹子坚、田立军(2010)。

[1]成都市商务局,成都市规划管理局.成都市服务业集聚区规划(2012-2020)[R].成都:成都市规划管理局,2013

[2]成都市商务局,成都市经济发展研究院.成都市服务业发展报告2011[M].四川:四川科学技术出版社,2012

猜你喜欢

经济(2022年10期)2022-10-12 05:28:26

先锋(2022年4期)2022-05-07 20:26:31

四川劳动保障(2021年9期)2022-01-18 05:11:22

先锋(2019年8期)2019-09-09 06:35:59

先锋(2019年2期)2019-03-27 09:31:22

自然资源情报(2018年4期)2018-12-28 00:51:22

商周刊(2017年6期)2017-08-22 03:42:43

中国工程咨询(2017年8期)2017-01-31 03:00:16

中国工程咨询(2016年2期)2016-02-14 07:26:06

中国工程咨询(2016年3期)2016-02-13 02:58:36