合作与博弈中的悖论结局

2015-10-28 11:20康金莉夏艳辉

宏观质量研究 2015年3期

康金莉++夏艳辉

摘要:鉴于中国农村经济衰败,金融枯竭现状,并基于稳固基层统治的需要,南京国民政府前期在全国范围倡导农业合作金融事业,构建由政府、城市金融机构、合作社组成的农业金融服务体系。三方主体为追求各自利益目标,在合作金融运行中形成合作与博弈并存的运营机制。各方主体利益目标与合作金融宗旨的偏离,最终导致合作金融衰退与蜕变的悖论结局。文章首次运用博弈理论,对此时期合作金融体系内部各方主体的合作与博弈关系进行微观分析,探析此时期合作金融服务体系运行质量。

关键词:合作金融;服务质量; 博弈; 悖论

20世纪30年代以后,中国农村经济在世界经济危机、战争及自然灾害等多重因素打击之下,陷入严重危机状态。国民政府援引河北农村信用合作经验,在全国范围倡导农业合作,以达到“救济农村、复兴农村”目标。由于农业合作组织内部资金积累不足,专业合作金融体系尚未建立,国民政府选择借助商资办法,由城市金融机构向合作社提供贷款,形成以政府、合作社、金融机构为核心的多元化、多层次合作金融服务体系。关于此时期合作金融服务体系结构及运行机制,本人(康金莉,2010)另曾著文作专题分析,此处不再赘述。

政府、城市金融机构及农民的积极合作,短期内推动了农业合作金融总体规模的扩大,促进了农业合作金融事业的快速发展,但因三方主体利益目标与合作金融宗旨的偏离,随着时间的推移,反而出现了阻碍合作金融发展,扭曲合作金融目标的悖论现象,最终导致了农业合作金融的衰退与蜕变结局。关于南京国民政府前期农业合作金融发展及商资归农问题,已有多位学者(于永,2002;杜恂诚,2010;李金铮,2000;李金铮,邓红,2000;邹晓昇,2001;刘纪荣,2007;薛念文,2003;游本华,2008等)作了考察,但多限于发展历程及数量考察,而对其深层经济关系,则鲜有分析性成果出现。相关成果主要有:于永:《20世纪30年代中国农村金融救济之考察》,内蒙古人民出版社2002年版;杜恂诚:《20世纪20~30年代的中国农村新式金融》,《社会科学》2010年第6期;李金铮:《借贷关系与乡村变动 二十世纪二三十年代华北地区乡村借贷之研究》,河北大学出版社2000年版;李金铮、邓红:《二三十年代华北乡村合作社的借贷活动》,《史学月刊》2000年第2期;邹晓昇:《20世纪 30年代前半期商业银行农贷活动》,《江海学刊》2001年第2期;刘纪荣:《论近代合作运动进程中的“商资归农”——以 20 世纪30 年代华北农村为中心》,《中国农史》2007年第2期;薛念文:《1927-1937年上海商业储蓄银行的农贷活动》,《民国档案》,2003年第1期;游本华:《农村合作与金融“下乡”——1934—1937年赣闽边区农村经济复苏考察》,《近代史研究》,2008年第1期等。本文以翔实史料为基础,从理性经济人视角,运用制度经济学国家理论及博弈分析工具,对此时期合作金融体系内部各方主体行为做微观分析,论证此时期金融悖论的必然性,为当前中国农业合作金融的健康发展,避免类似情况再次发生提供史鉴。

一、利益驱动与合作:国家、金融机构、农民合作关系分析

20世纪30年代初期,中国农业合作金融体系多层次、多元化发展模式的形成及合作金融的快速发展,为各方主体积极参与,相互合作的结果。从理性经济人角度分析,合作金融体系三方主体合作关系的形成,根本源于各参与人的利益驱动,即企图通过参与合作金融,获取各自利益最大化。

(一)国家行为分析

早在1928年南京国民政府上台之初,农村经济尚未陷入危机,国民政府即将农业合作纳入“地方自治”建设体系,列为七项运动之首,“其他六项运动之进展,均有赖于合作运动以为之倡,”《救济农村经济首应提倡农村合作社》,《大公报》1932年10月29日。将合作事业视为实现控制农村的最有效工具之一,但始终未采取实质推进措施。20世纪30年代初期,中国农村金融枯竭,危机深重,影响到政府统治基础。政府遂以救济农村相号召,在全国范围推进合作事业。故南京政府推进合作金融有两种动机,一为确立有效农村金融供给机制,解决农村金融枯竭问题,救济农村;二为通过信用合作组织,改变小农分散无组织特点,加强对农村经济的有效控制,稳固统治。其中固然有复兴农村经济,缓解金融危机,改善农民生活状况的动机,但根本动机,乃为以合作金融为工具,达到稳固统治之目的。第一动机为第二动机实现之途径。但至抗战之前,并未建立全国性农业合作行政体系,即中央政府并未直接参与合作组织之辅导设立,抑或合作资金之筹措与发放,农业合作组织主要在地方政府指导下,分散发展。

(二)农民入社动机分析

作为合作组织的主体成员与合作金融的救济对象,农民为农业合作金融体系不可缺少的主体之一。20世纪30年代,国民政府虽自觉运用其行政影响力,倡导农民组织合作社,但此时期尚未形成强制入社制度,从法律层面,农民仍具有加入或退出合作社的自由。从实践看,此时期农民自发组织合作社非常踊跃,这可从合作组织数量的快速增加得以反映,从1931至1935年5年间,全国各类合作社数量由2796家增至26224家,年均增加4685.6社,根据秦孝仪编:《革命文献 85辑》,中央文物供应社1980年版,第220页表格计算。发展速度为华洋义赈会指导时期的167倍。故从理性行为与利益最大化角度分析,农民积极加入合作组织,参与合作金融事业,除去受到政府行政力影响外,另有其利益目标。20世纪30年代,农村金融枯竭,缺乏规范融资渠道,致使民间借贷利率高涨,而且贷款困难,形成农民对低利贷款的诱致性制度需求。而国民政府在宣传农村信用合作制度时,对农民的承诺,即是通过合作组织发放低利救济贷款。对低利贷款的渴求,成为农民入社的最大动因。以低利贷款相引诱,降低了农村信用合作制度筹备成本,但同样是基于对低利贷款的渴求,使得农民在入社行为上存在很大盲目性,并未真正了解合作组织之性质,合作意识低下。

(三)城市金融机构资金供给动机分析

由于专业合作金融服务体系尚未建立,此时期合作贷款资金主要由城市金融机构提供。从性质分,此时期提供合作贷款资金的金融机构有农业与商业两种类型。商业金融机构作为经营性主体,很难主动承担救济农村的社会责任,其参与合作贷款的主要原因可归纳为三个方面:第一,慑于政府压力。尽管商业金融机构为自主性经营企业,但在中国强势政府的社会结构,决策很大程度仍要受到政府意志的影响。1934年《储蓄银行法》颁布以后,即成为直接的法规约束。第二,寻找资金运用途径。20世纪30年代,资金畸形集中于都市,而在世界经济危机及美国白银危机打击之下,城市资本主义工商业萧条,城市金融机构急于为资金寻找安全运用途径。第三,基于对河北信用合作贷款低风险的引诱。1920年代华洋义赈会在河北指导信用合作事业,贷款呆滞率几乎为零,远低于城市工商贷款,对城市金融机构投资有很大吸引力。其中,又以后两个方面为最终目标。而政府“救济农村”的号召,不过为商业金融机构投资农村提供了一个冠冕堂皇的说辞。上海商业银行在全行通告中称,“年来国民经济,衰败已趋极端,论者多归于工商业之不振,……农业之不持有,即为工商业窳败之主因。……本行为商业银行,其业务自当偏重于商业,然须知商业之基础,即在于农业,……此本行所以有农业合作贷款之举办也。”上海商业储蓄银行“总字通告第44号”,1933年6月20日,上海市档案馆藏档案:Q275-1-295-64。

为扶助农业合作事业,南京国民政府早于1929年12月就拟建立中国农业合作事业的专业金融机构。但至抗战以前,中央农业金融机关始终未能设立,仅部分省农业合作委员会利用田赋捐税款项,设立地方农民银行,但大多规模过小,功能不全。林和成:《中国农业金融》,中华书局1936年9月版,第283页。此时期规模较大,经营农业合作贷款的主要有江苏省农民银行、四省农民银行(后改为中国农民银行)、浙江省各县农民银行及农民借贷所等。农业金融机构为政府出资设立,发放农业合作贷款基于政府赋予之强制任务,但亦以盈利为主要目的,其与合作组织之间,属于商业借贷关系。中国农民银行更是广泛经营发钞与工商贷款业务,与商业银行无本质区别,故可合并分析。

(四)国家行政力量影响对合作金融的促进

除利益目标追求之外,政府行政影响力亦为不可忽视之重要因素。在中国传统“大政府,小社会”格局之下,处于社会最底层、智识低下的农民群体,长期对国家权力保持畏惧心理,在行政权力面前几乎没有话语权,对政府命令习惯于盲目遵从。这也是形成与1920年代华洋义赈会主导合作组织发展速度巨大差别的原因所在。商业金融机构作为盈利性企业主体,虽然不受政府直接控制,但在中国特殊的强势政权空间,对政府之提倡与劝说,也难以做到弃置不顾。故在政府提倡之下,商业金融机构开始发放农业合作贷款。但与农民相比,商业银行显然拥有更多的理性思考空间,此为1934年之前参与合作贷款的商业金融机构仅有寥寥数家的原因所在。对商业银行的畏缩不前态度,国民政府显然难以容忍,为促进更大规模的商资归农,于1934年颁布《储蓄银行法》,直接以法规形式规定,储蓄银行对于农村合作社的质押放款和以农产品为质的放款,不得少于其存款总额的1/5。《储蓄银行法》第7、8条,《司法行政公报》,第61号,第3页,1934年7月15日。进而将这一规定扩大至所有商业银行,强制商业银行发放合作贷款。在行政强制力约束下,先后参与农业合作贷款的商业银行达20余家,大部分商业银行乃至国家银行均参与其中,当时有媒体评论,农村投资“成为银行界中的一种新趋势”。放款区域覆盖甘肃、陕西、江苏、安徽、江西、浙江、广东、福建、湖北、湖南、河北、河南、山西13省300多县,形成商资归农高潮。

由此可知,三方主体基于各自利益目标,加之政府行政力量影响,形成比较稳固的合作关系,即政府将合作金融作为缓解农村金融危机、稳固统治、获取垄断租金的有效工具;而农民受到低利贷款的利益引诱,在组织参加信用合作社问题上,表现出较高的积极主动态度;作为资金供给方,商业与农业金融机构则因受到河北信用合作贷款低风险运作的启发,在工商贷款风险加大的市场环境下,涉足农业贷款,为农业合作金融提供资金供给。

二、政府、金融机构、合作社三方博弈分析

农业合作金融为贫苦农民之互助合作金融机构,通过对入社农民发放低利贷款,达到互助与救济目的,使其免受高利贷剥削。因贫苦农民没有能力提供资产抵押,故贷款形式应以信用贷款为主。但20世纪30年代前期,由于合作金融三方主体自身利益目标与合作金融宗旨相偏离等原因,在合作金融运行全过程反复博弈,形成一种非合作博弈策略组合,即纳什均衡。各方博弈结果,导致了金融服务质量的低下,引发合作金融向商业金融蜕变的悖论结局。

(一)纳什均衡理论

博弈模型包括以下几个内容:参与者,即在博弈过程中独立决策、独立承担后果的个人或者组织;博弈信息,即博弈参与者掌握的对选择策略有影响的资料;策略集,即博弈参与者可以选择的全部行为或策略集合;博弈次序,即博弈参与者做出策略选择的先后顺序;博弈方收益,即博弈参与者做出策略选择的得失。博弈论的核心是“均衡”,即博弈过程中能够达到的一种稳定状态。纳什均衡是一种策略组合,使得每个局中人的策略对其他参与人的策略是最优反应。假设有n个局中人参与博弈,若某种情况下,为了自身利益的最大化,没有任何独立的参与方愿意改变策略达到收益增加的目的,则此策略组合为纳什均衡,纳什均衡实质上是一种非合作博弈状态。

设有n个局中人的决策集合为N,每个局中人i的策略xi∈Rm,令x=(x1,x2,x3,……xn)∈Rnm为决策变量生成的向量,令 x-i表示x中除了i以外的其他决策者变量按照原来的顺序构成的向量,即x-i∈xN/i。为了强调第i个向量在x中的地位,也可用(xi,x-i)代替x。决策者i的目标函数i(x)=ui(xi,x-i):Rm→R。在纳什均衡中,向量xi属于非空的闭凸集xi∈Rnm,令X=X*1,X*2,……X*n,表示每个决策人策略的卡氏积,则向量x*∈X为一个纳什均衡解。找到纳什均衡点是一个繁琐的多程序问题,在不同场景下进行模型模拟,通过计算推导找到鞍点,即为博弈模型的均衡点。

(二)国民政府与代理人博弈:对数量的单一追求

诺斯认为,国家的存在有两个目的,一为界定形成产权结构的竞争与合作的基本规则(即在要素和产品市场界定所有权结构),这能使统治者的租金最大化。二是在第一个目的框架中降低交易费用以使社会产出最大,从而使国家税收增加。(道格拉斯·诺斯,1995)但上述两个目的经常是冲突的。在二者之间选择时,往往会优先考虑统治集团租金最大化,而舍弃有效率产权的建立。更为重要的是,统治集团对社会的统治政策,要通过政府官员——统治代理人推行而实现。而由于代理人作为单独的利益主体,其效用函数与统治者并不一致,在个人利益与统治集团利益相矛盾时,代理人往往会选择对自己有利的方案,舍弃统治集团利益。因此,统治集团需要对代理人实施监督与激励,以尽量使代理人利益与统治集团利益保持一致,但需要交易费用。

作为合作事业的提倡者,南京国民政府追求合作事业的理想发展,其衡量标准有两个方面,一为发展速度快;二为合作组织保持较高质量。但国民政府对合作事业的推动,必须通过其代理人——合作指导官员进行。为激励官员尽心推进合作事业,国民政府将合作事业指导纳入对官员的政绩考核。如此,合作指导官员基于其个人效用最大化考虑,对合作事业的指导转化为对个人政绩的追求。而政府对合作指导官员合作指导政绩的考核集中于两个方面,一为合作组织数量增长;二为合作组织之质量。合作组织数量可通过统计报表一目了然,而在合作组织分散且数量众多的情况下,合作组织质量要做到全面实时监督,须支付极高的监督成本。而且,国民政府仅将合作组织视为发放农贷与控制农民的工具,而农民是否真正能够通过合作组织获得救助,则并非其追求之最终目标,故监督成本的高昂,可能造成国民政府对合作质量监督的懈怠。对上述情况,指导官员亦完全了解。故在合作组织指导与监督环节,国民政府与官员存在如下博弈:

合作组织发展有两种模式,一种为保持较高质量,但要以牺牲发展速度为代价;另一种为快速发展,但必然导致合作组织质量低劣。国民政府对合作指导官员监督有两种选择,一为复杂监督,即同时监督合作组织数量与质量;一为简单监督,单纯监督合作组织数量,并以监督结果作为对官员的考核依据。针对国民政府监督行为,官员选择相应策略。

假设合作组织数量监督成本为0,质量监督成本为C,对官员政绩而言,合作组织数量增长效应为Q1,短期即可见效;质量效益为Q2,但需要较长时间方能形成,故短期内Q1>Q2。复杂监督会短期导致合作组织发展速度放缓,长期则有利于合作组织保持优质高效。对国民政府的各种可能选择,官员短期策略与收益情况如下:

国民政府对于官员的策略选择包括复杂监管与简单监管,官员的策略选择是追求质量与追求数量,官员的策略:

国民政府为追求快速解决农村金融问题,更多注重短期效应。官员为追求个人评价结果,亦容易形成短期行为。分析可知,由于Q2 (三)政府官员与合作组织博弈:合作质量低劣 农民加入合作组织的动机,在于获得低利贷款,而依据合作规程,合作社必须具备较高的信用等级,社务管理优良,通过合作指导部门审核方可获得贷款。但提高社务管理质量,达到审核要求需要付出组织成本C。合作指导官员对合作社有监管与不监管两种策略,农民对合作指导部门可以选择如实申报社务与撒谎两种策略。 指导官员对合作社的策略选择包括监管与不监管,合作社的策略选择是诚信与撒谎。合作社的策略: 在指导官员对合作社监管与不监管两种情形下,合作社选择诚信与撒谎有两种截然相反的结果。若指导官员选择监管,合作社选择诚信,可以获得贷款,但需要付出组织成本,撒谎则不能获得贷款,故选择诚信收益高于撒谎。若指导官员选择不监管,合作组织诚信与撒谎均可获得贷款,而撒谎因无组织成本,收益要高于如实申报。 合作组织获得贷款与否,对政府指导官员均不形成直接收益,但对合作社的管理监督则会直接形成监督成本,且如上一层博弈分析,由于政府对合作指导官员监督的懈怠,亦促使合作指导官员选择单纯追求合作组织数量,而对合作质量则怠于监管。这激励合作社选择撒谎方式,获得合作贷款。双方博弈的结果,是合作组织信用下降,违约风险增加。 (四)合作组织与银行博弈:恶意欠款与金融机构对信用贷款的歧视 城市金融机构作为经营性主体,其参与合作金融,发放合作贷款的主要目的,在于获取利润并规避风险,而非对农民进行救助,故其贷款严格遵循盈利性与安全性原则。作为外部资金供给机构,与农村信用合作社之间存在严重信息不对称。两者之间围绕各自利益目标,展开博弈。 假设农村金融信贷市场上的合作社只有两种类型:信用状况好的合作社(合作社1),信用状况差的合作社(合作社2),合作社1 能够按期还本付息,合作社2 一般会违约而无法按期还本付息。此模型中,进一步作出假设,合作社向银行申请贷款,本金为B,本期本金为B1,下期本金为B2,依此类推。政府对合作社违约监管的方式,是通过其上期贷款归还状况评定信用等级,作为下一期是否向其归还贷款的依据。有效监管下,合作社正常还款可以获得多次贷款,恶意欠款只能获得一次贷款。无效监管两种选择均可获得多次贷款。贷款利率为r,合作社获得贷款用于生产或投资的收益率为R,担保实物的机会成本为零。 政府官员对于合作社的策略选择包括监管与不监管,合作社的策略选择是正常还款与恶意欠款,合作社的选择: 有效监管模式下,单就一次贷款看,合作社恶意欠款收益大于正常还款,但长期看,会丧失未来获得贷款的机会,故恶意欠款收益小于正常还款,社员倾向选择正常还款。但若为无效监管,则合作社无论选择恶意欠款还是正常还款,均不影响未来贷款机会,而且恶意欠款还可节省利息成本,故合作社会选择恶意欠款。再从国民政府角度看,由于贷款由金融机构供给,无论是否正常还款,对政府官员均不会形成直接收益或损失,且如前分析,对合作社的监管,反而会影响合作组织数量增加,造成其政绩下降,故政府官员选择不监管。二者博弈结果,合作社最终选择恶意欠款。

此外,由于合作社对自己的状况以及银行热衷合作贷款的意愿是非常清楚的,但银行缺乏对合作社的信用状况以及合作社社员信息的了解,即存在信息不对称。合作社在缺乏监管背景下,恶意欠款成本很低,收益却非常高。在商业金融机构与合作社的博弈中,合作社更倾向于在金融机构发放贷款后恶意欠款,当合作社恶意欠款时,银行会面临两种选择:诉讼打官司,或者妥协。若是银行选择与农户打官司,必须承担昂贵的诉讼成本C,而且即便如此,亦难以追回贷款。最终金融机构倾向于选择实物担保贷款,信用贷款遭受歧视。

金融机构对于合作社的策略选择包括信用贷款与实物担保贷款,合作社的策略选择是正常还款与恶意欠款:

(五)政府、金融机构与社务管理人博弈:违规操纵贷款及合作贷款转化为高利贷

国民政府及其代理人与合作金融目标利益的偏离,使得其对合作社疏于监督,这导致合作组织质量低劣。其主要表现除去恶意欠款之外,还表现为合作社为社务管理人员把持。合作贷款虽是以社员名义申请,但金融机构贷款发放则以合作社为贷款对象,再由合作社转贷给社员。此种贷款机制,本为防范合作社与社员勾结,恶意拖欠贷款。但合作组织为少数管理人员把持之后,反为管理人员违规操纵贷款提供可乘之机。贷款到达合作社之后,社务管理人员往往不把贷款转贷给社员,而是通过转放高利贷,为自己牟取利益。由于社务管理人员操纵社务,会员大会形同虚设,普通合作社社员丧失话语权,难以行使监督权力。理论上讲,对贷款之分配与使用,金融机构基于贷款安全,国民政府基于行政义务,均负有监管责任,但最终未能实施,其原因可通过以下模型分析:

国民政府对社务管理人员可以监管,也可以不监管。贷款到达合作社以后,社务管理人员有两种处理办法:一为合规分配贷款,将贷款按照贷款合同转贷给社员,贷款本息由社员偿还;二为违规分配贷款,即不将贷款分配给社员,而是自行转放高利贷或做其他投资,贷款到期时,社务管理人员自己归还贷款本息。合作贷款本金为B,合作贷款利息为r,转放高利贷或其他投资收益为R,R>r;国民政府对违规操纵贷款处罚收益为G,监管成本为C,通常C>G,则二者存在如下博弈:

政府监管人员对社务管理人员选择监管与不监管,社务管理人员对贷款有违规操纵与合规分配两种选择,社务管理人员对监管人员的策略:

在政府有效监管环境下,社务管理人员选择违规操纵会支付高昂的处罚成本C,通常处罚成本会高于其违规操纵贷款所带来的收益,故缺乏违规动机,社务管理人员倾向选择合规分配贷款。政府无效监管时,违规操纵贷款会形成正的利差收益,而不必支付处罚成本,倾向选择违规操纵。但从国民政府角度言,有效监管会形成高昂的监管成本,且国民政府视合作组织为统治工具,并非真正关心合作的互助救济功能,倾向选择不监管。监管缺位最终促使社务管理人员选择违规操纵贷款,将合作金融转化为个人牟利手段。

同理,从金融机构角度看,作为营利性企业,其关注点在于贷款能否安全收回,具体如何分配,则并不关心。故亦难形成对贷款分配之有效监管。债权人监管的缺位使得社务管理人员在违规操纵贷款时更加无所顾忌。

三、合作金融悖论的实证考察

政府、金融机构与合作社的通力合作,总体促进了农村金融事业的快速发展。但由于各自利益目标的偏离,在合作金融运行全过程充满博弈,最终形成合作金融悖论结果。主要表现为:信用合作组织质量低劣;信用贷款萎缩;合作贷款被社务管理人员操纵,转化为新式高利贷。上述悖论现象的共同结果,最终导致救济农村金融目标未能实现。

(一)信用合作组织质量低劣

在合作组织推进中,政府机构凭借行政影响力,并以低利相引诱,吸引农民入社,虽然降低了宣传、教育等制度准备成本,但亦导致农民在不明了合作真义、缺乏合作意识的情况下,盲目入社。而作为政府代理人的合作指导官员,基于个人目标利益考虑,单纯追求合作数量的增长。形成这一时期信用合作社数量快速增加,而社务质量普遍低劣的结果。据南开大学经济研究所1936年所做调查,南方以政府推进合作事业各省,“指导员于组社之始,既不择参与之分子,又不察参加分子之动机,或因推行困难,不得不求助于士绅,故大半弊窦丛生……”(梁恩达、黄肇兴、李文伯,1936)农民入社动机,仅限于低利借款之诱惑,不明了合作意义。许多合作社纯粹为借款而组织,借到款之后,即行解散,“合作社”变异为“合借社”。如江苏省丹阳县300余合作社中,信用合作社占90%以上,“各社又大多以借款为目的”,对合作意义几乎一无所知。更有甚者,一些地区根本没有合作组织,县级合作指导机构通过制造虚拟报表,编造合作社名称,应付上级考绩,如某县新上任之合作指导员披露其所在县合作造假,“呈文、社章、名册和登记的字迹,完全是一个人的手笔。”于是便询问前任指导员,其回答竟是,“民智未开,穷人还不懂合作……所以为着顾到厅中考绩,只得闭门考绩,好在他们来亦只看外表”(王立仁,1937)。1934年江苏省3000余个合作社中,评定之甲等合作社仅10社,占比0.3%(郑厚博,1936年)。浙江省浙江合作社考核分甲乙丙丁戊己6个等级,丙等以上予以奖励,丁等为及格,戊等惩戒,己等解散。1933、1934年该省甲等合作社分别为9个与12个,占比仅在1%左右。即以丙等以上计之,1933年也只占30.35%,1934年40.96%。(郑厚博,1936年)

(二)合作贷款风险增大

合作组织质量低劣直接增大了贷款风险,贷款违约率居高不下。浙江农工银行杭州分行1929至1933年间,抵押合作放款提前及按期还款率仅40.7%,信用合作放款提前及按期还款率更低,为25.7%,仅1/4强。过期归还之抵押放款率24%,信用合作放款比率竟达30%,而过期未还之坏账损失,信用放款达6%,抵押贷款竟高达28%。根据秦孝仪主编:《革命文献 84辑》,中央文物供应社1980年版,第525页表格计算。1935年江苏省农民银行合作贷款按期还款者平均仅约64%(因统计误差,故上下两表略有差异),延期归还者18.2%,转入催收者7.9%,江苏省农民银行:《江苏省农民银行廿四年业务报告》,江苏省农民银行1936年版,第17页。高于一般省份。其中最差的通如地区,能够按期还款者仅36%,转入催收者达28%。江苏省农民银行:《江苏省农民银行廿四年业务报告》,江苏省农民银行1936年版,第17页。详细情况见表1:

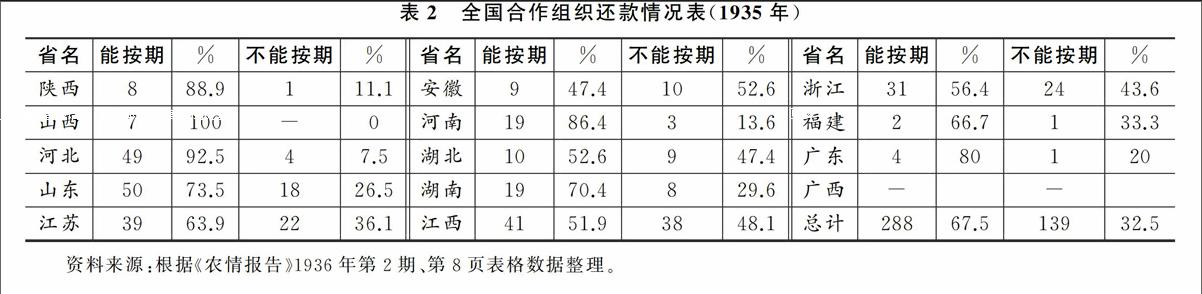

全国范围看,合作贷款平均违约率32.5%,除去河北信用合作事业仍由华洋义赈救灾总会指导,基本无政府涉足,违约率较低以外,其他以政府指导为主省份均在10%以上,大多在30%以上。政府指导下合作事业发达地区,如江苏、浙江、江西等省,违约率在35%~50%的较高程度。具体情况如表2所示:

(三)信用合作贷款萎缩

信用贷款不需实物抵押,便于向无担保能力的贫困农民发放救济性贷款,应为合作贷款的最主要形式。但在双方信息不对称、贷款风险增大的环境下,各金融机构基于安全性与盈利性考虑,均对信用贷款持歧视态度,限制信用贷款发放。上海商业储蓄银行总行在对全行通告中称,信用放款“虽农民信用比较城市为稳固,究属危险,以减至最少限度为佳”,上海商业储蓄银行《总字通告第44号》1933年6月20日,上海市档案馆藏档案:Q275-1-295-64。此为各城市金融机构的共同原则。上海商业储蓄银行、中国银行、金城银行、大陆银行等在合作贷款初期,对信用贷款采取与合作指导机构“搭成”办法,将风险转嫁给合作指导机构。对单独发放之信用放款,商业银行一般要求社员另觅保证人,或提供实物担保,实际为保证或担保放款,如江苏省农民银行对江苏各县信用放款,规定除由合作社全体社员负连带偿还责任外,还要求借款者另在社外寻找“殷实商铺或人士为承还保证人”,并且须该行认可后方可发放。《江苏省农民银行合作社放款章程》第4条,第6条。载林和成:《中国农业金融》,中华书局1936年版,第166页。杭州分行为防范农民利用信用合作社骗取贷款,采取与江苏农业银行相同办法,仅发放保证放款,“得令其另觅当地殷户一人以上,或省立农林机关之主任人员为之保证。”秦孝仪主编:《革命文献 84辑》,中央文物供应社1980年版,第523页。四省农民银行《修正各种农村合作社贷款标准》,直接压低信用贷款规模,“有信用保证或附属担保品者,每人十五元至二十元”,“完全信用者,每人十元至二十元”。《修正各种农村合作社贷款标准》第1条,载秦孝仪主编:《革命文献 85辑》,中央文物供应社1980年版,第344页。浙江省各级农民银行信用放款仅凭借款者信用,但严格限制放款规模,对有限或无限责任合作社,以其社股公积金之总数为限;在保证责任合作社,则以其社股、公积金及保证金之总数为限,实际是以合作社自有资本作为担保。此外,另规定各种合作社借款额均不得超过五百元。各行所对信用放款申请者,如认为信用程度不足,得令其改为他种放款。

由于各金融机构的歧视政策,信用合作贷款规模被逐年压缩,占比极低。上海商业储蓄银行合作贷款总额中,有充分担保的运销贷款与仓库储押放款占比在95%以上,而信用放款占比不到5%。上海商业储蓄银行《各种贷款用途及款额一览表》。上海市档案馆藏档案:Q275-1-295-64。国家银行与农业银行情况相似,1934年中国大陆两行对河北华洋义赈会指导之合作社所放之444000元贷款中,除深泽县联合会与无极县联合会50000元为信用贷款外,其余均为棉运贷款,占比89%。1933年以前,江苏合作组织形式主要为信用合作,江苏省农民银行合作放款亦以信用形式为主,但因逾期现象严重,风险过大,之后逐渐压缩信用放款,至1934年基本停止,合作贷款全部转为产销与仓储抵押放款。为确保贷款安全,防范违约风险,各商业银行在贷款审批、手续办理等方面极尽小心之能事,成为超过担保,阻碍社员获取贷款的第一大障碍。据1934年底统计,各省市合作社向外借款之困难,源于借款手续麻烦者与费时太长者占17%,为最大障碍,其次为金融机关拒绝放款,占13%,无抵押与无保证各占11%。

(四)金融机构严格选择贷款对象,合作金融发展不均衡

同样基于安全性与盈利性目标,商业金融机构对贷款区域及合作组织做严格筛选:对合作发达,能够提供充实担保的合作组织及区域,各金融机构均争相发放;对经济落后,合作事业不发达地区,则避而远之。根据这一标准,此时期各金融机构贷款区域多集中于经济富庶、交通便利、棉花运销事业发达地区。如上海银行合作放款集中于合作事业最发达的江浙二省及安徽乌江实验区。金城银行则以河北省内临近公路、交通便利之邯郸、永年、磁县、成安四县的棉运合作社为贷款中心。据统计,以金城银行为主要资金提供者的华北棉产改进社放款区域之7县中,有5县(无极、晋县、束鹿、蠡县、定县)皆在西河棉区域之内,“盖以西河棉在天津有特别销路,且有西河水运平汉陆运之便”。陕西省气候适宜植棉,1934年之后,在政府直接推动下,棉花运销合作事业发展迅速,而成为各城市金融机构必争之地。对利益的追逐甚至导致商业银行在合作贷款领域的恶性竞争,对经济发达、担保充足的合作区域及合作组织,各行竞相承做,而对于“灾情较重,农村破产尤盛之各县”,则少有放款,避之唯恐不及。上海商业储蓄银行在总结农贷经验教训时指出,“放款之失,多由于滥,滥放之源,由于竞争。”中国银行总管理处经济研究室编辑:《全国银行年鉴中华民国二十四年第九章银行年报》,第158页。金融支持严重不均,成为此时期合作金融事业地区差异过大的主要原因之一。

信用合作社为合作金融基本组织形式,但由于商业金融对信用贷款的歧视,均难以获得商业银行的贷款支持。如上海商业储蓄银行保持放款关系的信用合作社,1933年在江苏仅60社,安徽乌江实验区31社,浙江更少,仅有7社,三省合计不足100社。《上海商业储蓄银行农村贷款报告 (1933~1935)》,上海市档案馆藏档案:Q275-1-553-23。1934~1935年,上海商业储蓄银行合作贷款集中的10个省区,信用合作社贷款数在37%左右,根据上海商业储蓄银行:《各省市农业贷款概况表》数据计算。上海市档案馆藏档案:Q275-1-295-64 。 少数能够获得贷款支持者,贷款规模亦维持在极低水平。仍以上海商业储蓄银行为例,其针对上海信用合作社的贷款规模每社仅100余元,而对江苏江浦、浙江吴兴等县之产销合作贷款,每社平均都在万元以上,湖南棉花产销合作社一社贷款竟至12万元以上。上海档案馆藏档案Q275-1-553-23。资金支持不足直接导致了信用合作社发展速度缓慢。1931年6月,全国信用合作社在各类合作社中占比87.50%,至1935年降至58.8%,远远落后于产销、生产合作组织。 秦孝仪主编:《革命文献 85辑》,中央文物供应社1980年版,第224-225页表格。

(五)贷款多为富裕农户获得,合作金融异化为新高利贷

城市金融机构过度注重贷款安全性,向社员所放贷款均须提供实物担保,即便信用贷款,也要求有稳定收入的个人提供保证。这样就将没有田产房屋的贫困农民排除在贷款门槛之外,信用贷款中,即便能够觅得保证人,也往往使农民受制于后者,难以实际得到贷款。信用合作贷款的实际获得者,多为较富裕之中农或富农,甚至地主豪绅。若以单笔贷款数额判断借款人层次,即款额愈低,则表明贷款人愈贫困。1932年江苏农民银行信用合作贷款中,借款额在33元以下之小额借款人在借款总人数中占比79.5%,此层次借款额占比33.8%;借款额在50~300元之借款人占比20.42%,所借款额比数却高达62.94%,说明大部分贷款由少数富裕人群获取,救济贫民目的未完全达到。

政府指导之合作组织,社务被地方官僚或乡绅把持,合作贷款很难到达小农手中,而多被合作社社务人员侵吞挪用,或以高利转贷给社员,甚至向社外发放贷款,成为新式高利贷资金来源。而银行最关心的为贷款的安全性,因此在投资过程中,往往依托当地豪绅,故对其侵吞贷款情况,往往视而不见。如江苏高淳县信用合作社,主要由江苏农民银行贷款。江苏农行对于合作社借款,“只要有合作指导员之介绍,无不于取予求”。对贷款用途则丝毫未有监督,“于是合作社视农行借款为意外之得……任意滥支或挪用”(沈宜荪,1936)。江苏农民银行对全省信用合作贷款,“乡村土著,利用农民无知,操纵社务,霸占借款者有之,致多数社员,鲜获实惠。”江苏省农民银行总行:《江苏省农民银行历年放款之回顾及改进计划》,第6-7页。1932年。陕西省商业银行对合作社之贷款,“赤贫小农难以直接,往往辗转贷得,一转手间,利率已无形增高。”参见章有义编:《中国近代农业史资料》(第三辑 1927~1937),北京:生活·读书·新知三联书店1957年版,第192页。

时人(驼耕漠,1934)曾撰文揭露浙江合作贷款流弊,“乡之豪强,常假名组织合作社,乃向农民银行借得低利之借款,用之转借于乡民,条件之酷,实罕其见。此种合作社非特无益于农民,反造成剥削农民之新式工具。”此亦是对当时各省合作金融普遍存在之流弊的写照。

四、南京政府前期合作金融服务质量评析

南京国民政府前期,政府、城市金融机构等力量共同构建的农村金融服务体系,短期促成了农村金融发展高潮,但长期内又成为合作金融事业衰退与蜕变的主要因素,形成一种无法摆脱的“悖论”现象。形成这种结果的根本原因,在于目标及路径与合作金融发展规律的偏离。合作金融本为在资本主义市场形成时期,农村经济衰退、金融枯竭而出现的一种民间互助合作金融形式。作为一种合作性经济组织,具有不同于商业金融的“属人”性质,社员合作意识及社务管理质量,为合作金融良性运行的关键因素,而上述两种要素的培养,需要长时间的培养与完善的监督环境。故合作金融的本身属性,决定其需要遵循渐进式发展路径。南京国民政府因为将合作金融事业作为稳固政治统治的工具,形成一种短期行为,在农村救济与稳固统治两种目标之间,国民政府选择了后者,舍弃了有效产权制度的建立。同样,农民合作意识缺乏,不明合作真义,单纯为获取低利贷款入社,在缺乏监管环境下,选择以撒谎方式获取贷款资格。这直接增大了贷款风险。居高不下的贷款违约率,又使得以盈利为目的的城市金融机构收缩信用贷款,注重实物担保,这反过来阻碍了信用合作贷款以及信用合作组织的扩大,形成合作金融悖论。

值得提出的是,此时期合作金融悖论的形成,本为政府指导机制、商业金融以及合作社务管理三方原因合力形成的结果,但国民政府片面地将其归结为商业金融的逐利本性。基于这种认识,抗战开始以后,国民政府完全将商业金融排斥出合作金融之外,改为完全由政府供给资金,但仍未能改善合作金融经营局面。其原因,就在于没有认识到政府强制力量以及合作社务低劣对于合作金融的负面效应,此是后话。

参考文献:

[1]道格拉斯·诺斯,1995:《经济史中的结构与变迁》,上海三联出版社。

[2]杜恂诚,2010:《20世纪20~30年代的中国农村新式金融》,《社会科学》第6期。

[3]康金莉,2010:《南京国民政府前期中国农业合作金融的三层结构》,《石家庄经济学院学报》第2期。

[4]李金铮,2000:《借贷关系与乡村变动 二十世纪二三十年代华北地区乡村借贷之研究》,河北大学出版社。

[5]李金铮、邓红,2000:《二三十年代华北乡村合作社的借贷活动》,《史学月刊》第2期。

[6]梁恩达、黄肇兴、李文伯,1936:《中国合作事业考察报告》,天津南开大学经济研究所。

[7]骆耕漠,1934:《信用合作事业与中国农村金融》,《中国农村》第2期。

[8]刘纪荣,2007:《论近代合作运动进程中的“商资归农”——以 20 世纪30 年代华北农村为中心》,《中国农史》第2期。

[9]沈宜荪,1936:《高淳合作事业停顿之原因及其救济方案》,《农行月刊》第9期。载章有义编:《中国近代农业史资料》(第三辑1927-1937),三联书店。

[10]薛念文,2003:《1927-1937年上海商业储蓄银行的农贷活动》,《民国档案》第1期。

[11]王立仁,1937:《做了三个月的合作指导员》,载中国农村经济研究会:《中国农村动态》。

[12]游本华,2003:《农村合作与金融“下乡”——1934—1937年赣闽边区农村经济复苏考察》,《近代史研究》第1期。

[13]于永,2002:《20世纪30年代中国农村金融救济之考察》,内蒙古人民出版社。

[14]郑厚博,1936:《中国合作运动之研究:中国之合作运动》,农村经济月刊社。

[15]邹晓昇,2001:《20世纪 30年代前半期商业银行农贷活动》,《江海学刊》第2期。

Paradox in Cooperation and Game:Analysis on the Quality of Agriculture

Finance Service in the Nanjing Native Government Early Stage

Kang Jinli and Xia Yanhui

(Economical and Management School,Shijiazhuang Tiedao University)

Abstract:In the Nanjing Government earlier stage, as the agriculture economic recession and finance exhausted, and also considering the need of stable its grassroots ruling, Nanjing National Government advocated agriculture cooperative finance in whole native, and founded financial system included government, urban banks and cooperation. Without specialized cooperative loan institutions, Government chose business and agriculture finance to provide loan from outside. The three subjects pursuited their perspective interests, so that they made repeated game through their cooperation. In the same time, their objects were all diverged from cooperative finance purpose. All these factors led to cooperative finances decline and alienation, which being a paradox. This article makes a micro-analysis on the cooperation and game relation of every subjects with game theory for the first time, so as to explain the service quality of cooperative financial system at that time.

Key Words:Cooperative Finance; Service Quality; Game; Paradox

责任编辑汪晓清

猜你喜欢

健康护理(2022年3期)2022-05-26

中国典型病例大全(2022年13期)2022-05-10

锦州医科大学报(2022年2期)2022-05-07

科学与财富(2021年34期)2021-05-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

健康女性(2014年10期)2015-05-12