经营环境平稳向好 房地产预期较为谨慎

——2015年二季度浙江省重点服务业企业问卷调查

2015-10-27 05:23:51浙江省发改委综合处浙江省经济信息中心预测处

浙江经济 2015年14期

浙江省发改委综合处 浙江省经济信息中心预测处

经营环境平稳向好 房地产预期较为谨慎

——2015年二季度浙江省重点服务业企业问卷调查

浙江省发改委综合处 浙江省经济信息中心预测处

二季度,浙江企业投资意愿减弱、用工及“两链”风险压力尚存。从预期看,企业发展环境和经营预期略有下滑,投资预期回落,房地产市场预期较为谨慎

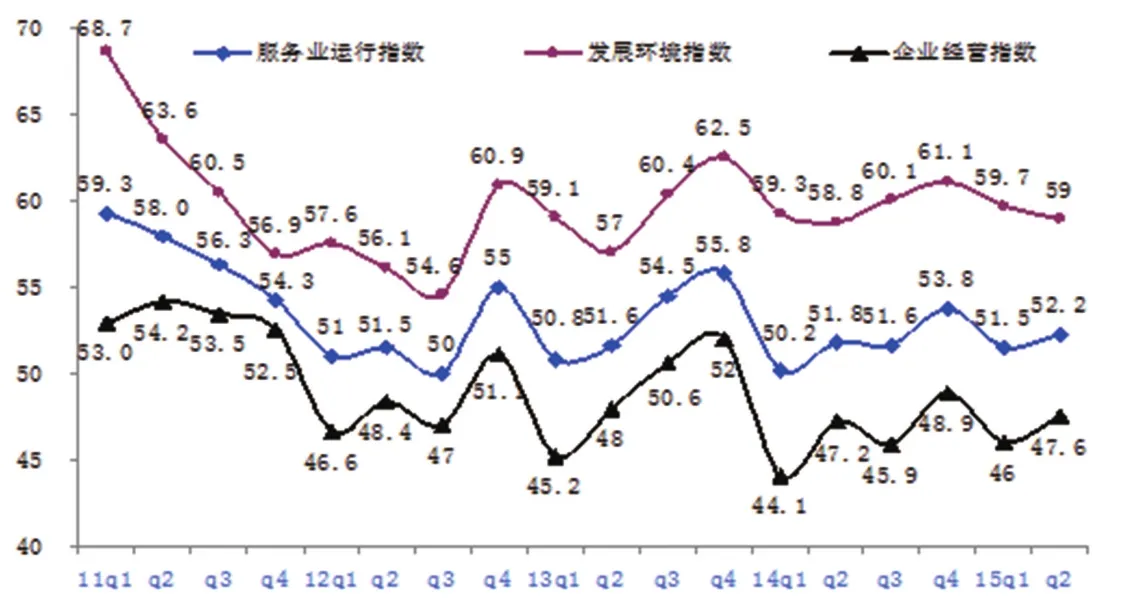

2015年6月18-30日,省发改委、省经济信息中心对浙江11个设区市和20个扩权县(市、区)的1000家服务业企业开展企业监测。监测结果显示:二季度全省服务业运行指数为52.2,环比提高0.7个百分点,持续处于景气区间。从分项指数看,企业经营指数为47.6,环比提高1.6个百分点;而发展环境指数为59,环比微降0.7个百分点。从当前看,企业投资意愿减弱、用工及“两链”风险压力尚存。从预期看,企业发展环境和经营预期略有下滑,投资预期回落,房地产市场预期较为谨慎。

服务业运行指数持续处于景气区间,经营环境稳中有升,但发展环境略有下滑

二季度,服务业运行指数为52.2,环比提高0.7个百分点,仍处于景气区间。分行业看,社区、信息和金融服务业发展态势较好,分别达到59.3、58.9、57,环比提高6.4、1.3和3.7个百分点。

经营环境稳中有升。二季度,企业经营指数为47.6,环比提高1.6个百分点。从行业指数看,除商贸和旅游外,其余八大行业企业经营指数都有不同程度回升,其中房地产和社区服务业回升明显,分别为43.2和52.8,环比提高9和4.7个百分点。从主要指标看,31.3%的企业主营业务实现增长,环比提高5.8个百分点;24.1%的企业盈利水平得到改善,环比提高3.7个百分点,其中税后利润增长10%以上的企业占比为10.9%,环比提高1.1个百分点。

发展环境略有下滑。二季度,企业发展环境指数为59,环比下降0.7个百分点。从宏观环境看,国外和国内宏观经济环境指数为49.5和50.1,环比分别下降0.3和1.6个百分点。从发展信心看,认为行业发展向好的企业占比为23.9%,环比下降1.5个百分点,其中商贸(19.1%)、物流(19.7%)、科技(20%)等行业发展信心较弱,分别低于全省面上水平4.8、4.2和3.9个百分点。从政策满意度看,二季度政策满意度指数为70,环比微降0.1个百分点。其中,融资、人才、土地、企业准入、科技研发等政策满意度均出现下滑。

2011年一季度以来服务业运行指数及各类指数值

企业投资意愿减弱,61.5%的企业上半年无投资计划,仅5.2%的企业有意愿投资PPP项目

投资意愿有所下滑。从当前看,61.5%的企业反映上半年无投资计划;在有投资计划的企业中,42.9%的企业投资计划完成低于20%,仅19.2%的企业投资计划完成超50%。从预期看,二季度17.5%的企业表示未来三个月内有投资打算,环比下降3.6个百分点。没有好的投资项目、资金不足、未来预期不乐观是企业投资愿意下降的主要原因,占比分别为41.5%、30.1%和27.4%。

PPP项目投资热情不高。投资意愿低。目前,政府和社会资本合作(PPP)模式逐渐受到国家和省委省政府高度重视,但监测显示,仅5.2%的企业表示有计划投资PPP项目,企业投资意愿较低。投资障碍多。监测显示,94%的企业反映无打算投资PPP项目。缺乏相对完善的投融资平台、政策不确定性大、谈判周期长、收益率低等因素成为制约PPP模式发展的主要障碍。企业对政府推出一批盈利模式清晰及前期成熟的示范项目招商对接、出台PPP相关立法及配套政策、加强投资信息服务平台建设等政策诉求较为强烈,占比分别为52.9%、46.1%、30.2%。

用工及“两链”风险压力犹存,“互联网+”发展势头良好,35.1%的企业表示已经或近期打算投资“互联网+”

用工状况尚未好转。二季度浙江用工缺口略有缩小,但企业用工成本上升、员工流动性加大。监测显示,63.5%的企业反映存在用工缺口,环比下降1.9个百分点,其中信息服务业、文化服务业用工缺口较大,占比分别达87.3%和79.6%,大幅高于全省面上水平23.8和16.1个百分点。38.9%的企业反映二季度用工成本上升过快,环比提高1.3个百分点,其中用工成本比去年同期增长10%以上的企业占比为26.9%,环比提高1.8个百分点。25.5%的企业反映员工流动性有所扩大,环比提高1.6个百分点。

“两链”风险仍需警惕。二季度融资缺口有所缩小,但融资成本进一步增长、“两链”风险仍需警惕、企业应收账款回收期限延长。监测显示,47.3%的企业认为二季度存在融资缺口问题;13%的企业反映本季融资成本比上年同期增长10%以上,环比提高1.7个百分点;13.1%的企业存在内外企业相互担保问题,在被担保企业中有3.8%的企业已经出现资金链断裂现象,8.8%的企业存在断裂风险;17.1%的企业应收账款回款期限延长,其中延长3个月以上企业占比为6.9%。

“互联网+”发展势头良好。“互联网+”战略加速了企业转型升级新动力。监测显示,14.9%的企业已开展“互联网+”相关投资;20.2%的企业将于近期投资“互联网+”,其中信息服务业和房地产服务业投资互联网意愿较强,占比分别为36.5%和30.6%,高于面上水平16.3和10.4个百分点。

环境预期有所下滑、经营预期稳中略降

环境预期有所下滑。监测显示,分别有29.2%和23.7%的企业预计下季度国内外宏观环境有所好转,环比下降1.6和1个百分点。30.8%的企业认为下季度行业发展总体情况向好,环比下降2.6个百分点,其中商贸(26.2%)、金融(26.9%)和商务(27.4%)等服务行业企业预计下季度行业发展向好。

经营预期稳中略降。二季度,企业经营预期指数为51.7,环比下降0.2个百分点。24.7%的企业预计业务需求量将增长,环比下降2.7个百分点;31.6%的企业预计主营业务收入将增长,环比下降2.3个百分点;25.7%的企业预计盈利状况将改善,环比下降4.2个百分点。

房地产政策叠加效应初步显现,但市场预期仍较为谨慎,40.9%企业认为楼市回暖持续性不强

购房首付比例降低、免征营业税门槛下调、降准降息等政策持续出台,二季度,房地产企业经营指数43.4,环比提高8.9个百分点。

去库存化有所加快。监测显示,37.9%的企业库存量下降,环比提高3.4个百分点;27.3%的企业销售面积增长,环比提高18.6个百分点;25.8%企业销售进度加快,环比提高16.3个百分点;20%的企业销售额实现增长,环比提高10.9个百分点。

资金紧张尚未缓解。从房地产企业看,56.1%的企业经营性现金流紧张,环比提高1.6个百分点;7.1%的企业资产负债率达到80%以上,环比提高3个百分点。从个人住房贷款看,央行再次降息后银行利率折扣缩小,33.3%企业反映银行执行首套普通住房房贷利率没有优惠,其中银行贷款利率8.5折及以下占比为22.7%,环比下降10.1个百分点。

市场预期仍较为谨慎。虽然房地产市场已经开始回暖,但企业未来发展信心略显不足。监测显示,25.8%企业预计下季新开工面积下降,环比提高3.8个百分点;18.2%企业预计下季施工面积下降,环比提高5个百分点。企业对市场预期判断较为谨慎,仍有98.5%的企业二季度无拿地计划,环比提高5.3个百分点;40.9%的企业认为当前楼市回暖是由于市场需求的短期释放,持续性不强。

物流企业经营好转,但仍有57.6%、52.3%和47%企业反映物流成本高、政策支持不力、“互联网+”技术壁垒等问题

二季度,受益于浙江经济企稳回升,物流业发展状况有所好转。现代物流企业经营指数为47.4,环比提高3.3个百分点。

业务需求有所回升。二季度,物流企业业务需求量指数为50,环比提高9个百分点。监测显示,40.1%的企业营运车辆或船舶平均利用率在90%以上,环比提高1.1个百分点;39.7%的企业营运仓库平均利用率在90%以上,环比提高0.7个百分点。

盈利水平有所好转。二季度,物流企业盈利水平指数为46.9,环比提高4.5个百分点。监测显示,23.8%的企业盈利水平改善,环比提高1.6个百分点;46.7%的企业预计全年利润增长5%以上,环比提高0.2个百分点。

转型压力依然较大。物流新业态发展仍面临较大困难,其中物流成本高、政策支持不力、“互联网+”物流技术壁垒成为互联网与传统物流业融合的主要制约因素,占比分别达57.6%、52.3%、47%。企业希望政府通过提供资金和技术支持、加大监管力度、完善物流信息平台建设、减轻物流企业税收负担等方式,积极支持互联网物流业发展。

猜你喜欢

经济(2022年10期)2022-10-12 05:28:26

公民与法治(2022年3期)2022-07-29 00:57:08

今日农业(2019年16期)2019-01-03 11:39:20

商周刊(2017年6期)2017-08-22 03:42:43

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年4期)2016-09-29 08:44:00

股市动态分析(2016年2期)2016-09-27 15:25:03

下一代英才(酷炫少年)(2016年6期)2016-08-21 07:39:38

股市动态分析(2014年27期)2014-07-29 19:40:43

江苏年鉴(2014年0期)2014-03-11 17:09:35