工业经济下行压力仍存投融资风险升级值得警惕

——2015年二季度全省重点工业企业问卷调查分析报告

2015-10-27 05:23浙江省发改委综合处浙江省经济信息中心预测处

浙江经济 2015年14期

浙江省发改委综合处 浙江省经济信息中心预测处

工业经济下行压力仍存投融资风险升级值得警惕

——2015年二季度全省重点工业企业问卷调查分析报告

浙江省发改委综合处 浙江省经济信息中心预测处

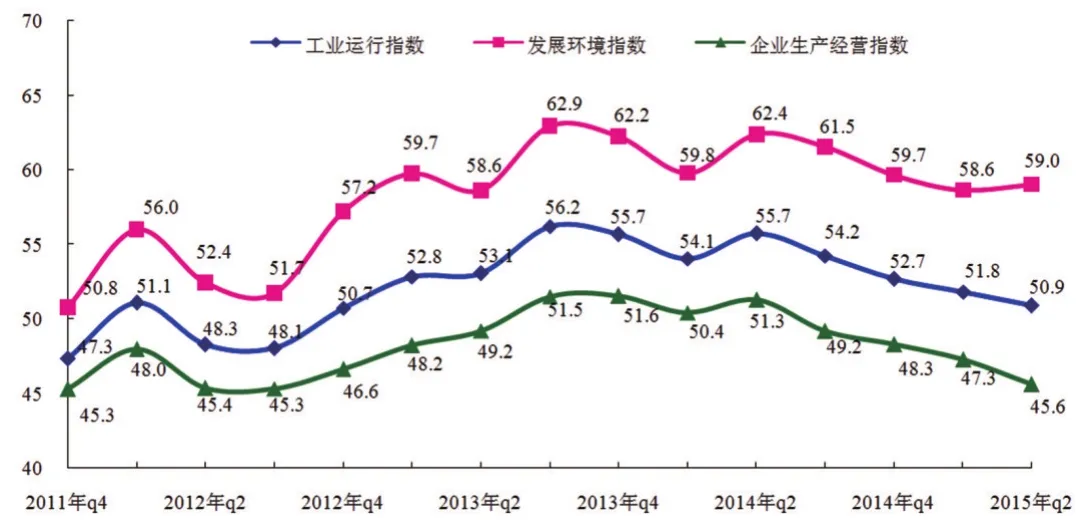

二季度工业运行指数为50.9,环比下降0.9个点,但仍处在景气区间内。从预期看,企业对下季度外部环境和生产经营情况的判断均趋于谨慎

2015年6月18-30日,省发改委、省经济信息中心对浙江11个设区市和20个扩权县(市、区)的1000家工业企业开展企业监测。监测结果显示:二季度工业运行指数为50.9,环比下降0.9个点,但仍处在景气区间内。其中,发展环境指数为59.0,环比微升0.4个点;企业生产经营指数为45.6,环比下降1.7个点。企业投资信心不足、“两链风险”持续升温、国际市场需求疲软等问题较为突出。从预期看,企业对下季度外部环境和生产经营情况的判断均趋于谨慎。下阶段,需在提振企业发展信心、积极破解融资困局、推进转型升级等方面出台有力措施,努力促进工业经济稳定增长和转型升级。

工业运行仍处在景气区间,但企业生产经营压力不减,产品订单、盈利、新增投资等指数同比均有较大幅度下降

二季度工业运行指数为50.9,环比小幅下降0.9个点,自去年2季度以来持续走弱。分行业看,19个行业指数高于全省面上水平,以医药制造(61.7)、电子及通信设备制造业(56.6)等为代表的高端制造业继续保持较好发展态势;橡胶制品(45.8)、化纤(45.2)等12个传统制造业运行指数低于50,跌破景气区间。分规模看,小微(49.2)、中小企业(49.8)运行指数均低于全省面上水平。

企业生产经营压力不减。二季度生产经营指数为45.6,环比、同比分别下降1.7和5.7个点。产品订货、盈利状况、从业人数及新增投资指数同比分别下降7.7、10.7、3.8和4.4个点。中小企业认为盈利状况变好的企业占比为19.2%,低于全省面上4.3个百分点。

2011年以来浙江工业运行指数

投资意愿持续回落,有68.4%的企业在未来三个月无投资意愿,区域、行业、企业间分化明显,企业参与PPP热情不高

投资意愿继续减弱。二季度有68.4%企业在未来三个月无投资打算,环比、同比分别提高3.8个和4.4个百分点,有16.8%的企业表示年初计划投资项目进度有所延迟或停止。由于股市活跃,有11.4%的企业表示已投或者打算将部分资金投资股票或相关金融产品。

区域、行业、企业间分化明显。从区域看,工业强县投资意愿低于全省。20个工业强县中有70%的企业表示未来三个月无投资计划,高于全省面上1.6个百分点。从行业看,传统行业投资意愿相对不足,纺织、食品加工等传统行业无投资意愿占比高于全省面上10.9个百分点。从企业看,小微、中小企业投资意愿相对疲软,表示未来三个月无投资计划的企业占比分别高于全省面上13、8.5个百分点。

企业参与PPP热情不高。监测显示,仅9.3%的企业表示有意愿参与PPP项目,进入领域以能源设施(50.0%)、生态环保(46.7%)为主。“缺乏相对完善的投融资平台和配套政策”(60.0%)、“政府定价项目存在较大政策不确定性”(48.8%)是影响民间资本进入基础设施和公共服务等领域的主要障碍。

融资缺口分化明显,52.6%的企业反映存在融资缺口,融资贵、融资难问题依然突出,“两链风险”还在延续

融资缺口分化明显。二季度有52.6%的企业反映存在融资缺口,环比下降7个百分点。分行业看,纺织、服装等传统行业融资问题相对严峻,反映存在融资缺口的企业占比高于全省面上4.6个百分点。分企业看,中小企业融资压力较大,有55.5%的中小企业反映存在融资缺口,高于全省面上2.9个百分点,高于大型企业6.4个百分点。

结构性融资难、融资贵问题依然突出。融资难方面,有19.9%的企业表示向银行、信用社借款更难,环比提高4.9个百分点。其中,纺织业、服装等传统行业融资更难,高于全省面上2.7个百分点。融资贵方面,有17.8%的企业表示融资成本占生产成本的10%及以上,环比微升0.7个百分点;中小型企业该项占比高于全省面上2.5个百分点。值得注意的是,股票投资热对实体经济融资的“挤占”程度明显上升,有27.3%的企业反映近期股市活跃使得实体经济融资更加紧张。

“两链”风险还在延续。部分企业因资金困难产生违约还在加剧,部分生产经营较好的企业因受担保拖累影响还在蔓延。分区域看,有89.0%的企业反映“两链”风险高于或持平去年同期,环比提高3.6个百分点。全省11个市“资金链”、“担保链”风险均有所提高。分行业看,有88.5%的企业反映“两链风险”高于或持平去年同期,化纤(40%)、非金属矿物制品(35.7%)等传统行业认为“两链”风险高于去年同期的占比分别高于全省面上15.9和11.6个百分点。

值得关注的是,二季度有39.3%的企业反映应收账款有所增加,环比大幅提高10.3个百分点,有18.7%的企业反映应收账款回款日期有所延迟。

行业、企业转型意愿分化,但利用“互联网+”进行转型升级意愿强烈,有71.5%的企业已经或打算对该领域加大投资

行业间、企业间转型意愿分化明显。二季度有35.3%的企业有转型升级的意愿,同比下降5.5个百分点。分行业看,电气、电子通信等新兴制造业转型意愿较强,该项占比高于全省面上5.0个百分点。分企业看,小微、中小企业转型意愿相对疲软,该项占比分别低于全省面上16.7、4.5个百分点。

企业利用“互联网+”意愿强烈。有71.5%的企业反映有利用“互联网+”进行转型升级的意愿。其中,纺织、服装等传统行业意愿尤为迫切,高于全省面上5.1个百分点。“构建信息化、大数据管理销售服务网络”(58.2%)、“生产过程智能化”(51.8%)是企业转型升级的主要方向。

70.5%的企业预计出口市场需求好于去年或基本持平,环比下降3.9个百分点,但出口订单有所回暖,下阶段出口有望企稳

出口形势不容乐观。二季度有70.5%的企业反映出口需求好于去年或基本持平,环比下降3.9个百分点。从行业看,服装皮革制品(63.2%)、化纤(60%)等行业出口需求持续下行,低于全省面上7.3、10.5个百分点。从出口市场前景看,反映欧美日等传统市场下降的企业占比(33.1%)远大于反映增长的企业占比(13.9%);反映新兴市场下降的企业占比(18.3%),略低于增长的企业占比(21.0%)。外贸企业对当前各大出口市场普遍不乐观。

国际市场需求不振是主因。二季度有63.6%的企业反映“国际市场需求不振,出口订单不足”是当前影响企业出口的最大因素,环比、同比分别提高9.7、15.7个百分点。此外,“劳动力、融资等综合成本居高不下”(34.1%)“主要贸易国货币汇率波动较大”(31.0%)也是影响企业出口的主要因素。

出口订单有所回暖。二季度反映出口订单有所增长的企业占比34.8%,其中,增长20%及以上的企业占比为3.7%,环比分别提高5.9、1.9个百分点。出口商品结构有所改善,电气、仪器仪表等高新技术产业出口订单环比增加比例(5.3%)要好于纺织、服装等传统制造业(3.7%)比例。

企业对下季度预期下行,降低企业负担、推进PPP模式创新、改善融资环境成为企业主要的政策诉求

企业预期全面走弱。从发展环境看,企业预期下季度发展环境指数为62.5,环比下降4个点。其中,国外宏观环境预期指数、国内宏观环境预期指数和本行业发展环境预期指数分别为55.4、56.5和54.8,环比分别下降4.1、6.5和7.3个点。从生产经营指数看,二季度企业生产经营预期指数为50.4,环比下降6.5个点。企业盈利、产品订货、企业投资等分项预期指数均有较大幅度的下降。

“减负担”、“稳环境”成为主要诉求。“减负担”方面,建议适当减轻税负压力、简化项目审批流程、减少对企业税务稽查和企业自查力度、为部分企业办事流程开启绿色通道。“稳环境”方面,建议完善法制建设、完善政府信息公开机制、防止股市泡沫、加强金融监管、提高风险管控水平。针对国家倡导的PPP融资模式,建议要及时跟进相对完善的投融资平台、配套政策支持及法律保障,加强对企业的融资支持。

猜你喜欢

今日农业(2022年2期)2022-11-16

今日农业(2022年14期)2022-09-15

房地产导刊(2020年6期)2020-07-25

海峡姐妹(2020年2期)2020-03-03

华人时刊(2019年15期)2019-11-26

齐鲁周刊(2016年43期)2016-12-21

人生十六七(2016年14期)2016-12-01

杭州(2015年9期)2015-12-21

文学少年(小学版)(2014年2期)2014-11-29

教育界·下旬(2014年5期)2014-06-30