民间融资风险与支付市场监管关系研究

2015-10-26 17:51刘向明童领孙宇

西部金融 2015年9期

关键词:金融风险

刘向明+童领+孙宇

摘 要:本文以民间融资与支付市场之间关联度的视角,以陕西榆林民间融资风险演变过程为例,通过对榆林市近十年支付系统跨行清算资金流量、流向和民间融资数据的分析,认为民间融资与支付市场存在着主体关联、资金关联、风险关联、政策关联。提出完善特殊政策、扩大账户管理范围,完善支付系统的建议。

关键词:民间融资;支付市场;金融风险

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(9)-0065-04

近几年,民间融资问题是经济金融界热议的话题,特别是温州、鄂尔多斯、榆林等民间借贷活跃地区,相继发生民间融资资金链断裂现象,一批非法集资、高利贷案件浮出水面后,民间融资问题更引起社会各方高度关注。对于民间融资出现的风险问题,政府宏观管理部门加强分析预警,合理引导公众预期,通过民间融资管理立法,促进民间融资行为法制化、规范化,并通过设立民间借贷登记服务中心引导民间融资阳光化。但从金融支付市场监管角度去探讨如何防范民间融资风险问题,以及二者存在哪些关联度,无论理论界还是实际工作中都很少涉及。因此,本文认为有必要研究民间融资风险与支付市场之间的关联度,以及如何在法律层面强化支付市场监管,从而降低民间融资风险。

一、民间融资与支付市场概念及其关系综述

民间融资有各种解释,但准确的含义是指出资人与受资人之间,在国家法定金融机构之外,以取得高额利息与取得资金使用权并支付约定利息为目的而采取民间借贷、民间票据融资、民间有价证券融资和社会集资等形式暂时改变资金所有权的金融行为。改革开放后,以浙江温州为代表的民间借贷迅速发展起来。西部大开发,又使得如鄂尔多斯、榆林等能源富集地区的民间借贷也迅速得到发展和向周边地区扩大。

支付市场:不仅仅局限于第三方支付市场,而是涵盖整个支付体系,即支付工具、支付系统、支付服务组织和支付体系监管等要素。目前,以《票据法》、《中国人民银行法》、《商业银行法》等为基础,以《票据管理实施办法》、《支付结算办法》、《人民币银行结算账户管理办法》、《电子支付指引》、《关于促进互联网金融健康发展的指导意见》等为补充的支付结算法规制度体系,以及以“安全高效”为目的的支付结算监管体系已基本建成。但从法律层面研究支付市场监管民间融资风险问题,还是比较新颖的课题。

二者关系:民间融资是一种潜在的货币资本,也可以称之为“闲置资本”,是借贷资本的主要来源。资本只有在不断的运动中才能增殖,资本在货币形式上闲置下来就不能带来剩余价值,从而会失去其资本性质。所以,资本追求利润最大化是由其本性所决定的,也是民间融资产生的直接原因。要融资就必然产生资金的运动,资金运动就必然要产生支付结算行为。由此可见,民间融资与支付结算市场之间有不可分割的联系,而二者之间这种联系又是通过各种不同的支付方式、汇划渠道、支付用途等诸多环节加以交割和完成的。近几年,公检法在清理、处置非法民间融资债权债务过程中,由于民间融资风险与支付结算市场监管之间关系不清,使案件债权债务处置、追回中存在诸多困难。所以,我们认为研究民间融资风险与支付结算市场监管之间的关系问题,有利于金融稳定,也有利于社会发展。

二、民间融资与支付市场关联度分析

(一)主体关联。民间融资只有以市场的身份进入市场经济的圈内,才能良性发展。因此必须分清主体关联的契合点。民间融资的市场主体主要包括自然人和法人两大类。其中,最常见最原始的民间融资模式是自然人对自然人的融资,这类融资是建立在亲朋好友之间互帮互信的基础上,它不以盈利为目的,主要是出于亲友间救助性的借贷,这种方式的借贷利率很低甚至为零。另一种比较常见的民间融资模式,是以盈利为目的的自然人对法人、法人对法人、法人对自然人的融资,这类融资的目的就是为了赚取高额利息。无论是哪种民间融资模式,其中各个主体参与民间融资的过程中,其行为都因主体身份的不同,而选择不同的支付平台、支付工具等支付市场产品或要素。民间融资对个体融资关联不设门坎,又无法律保障,是主体关联缺陷之一。

(二)资金关联。民间融资的资金来源主要是城乡居民家庭和民营企业的自有闲置资金,在银行存款利率相对较低,投融资渠道较为单一的情况下,很大一部分闲置资金流向了民间融资市场。同时,由于商业银行信贷管理制度相对比较严格,一些小微民营企业无法从银行获取所需资金,即使满足商业银行贷款条件的大企业,由于银行贷款审批时间长、审批手续繁杂等原因,也无法及时满足临时资金需求,这种状况导致很多企业转向相对比较容易获得资金的民间融资市场。整个民间融资市场中资金筹措和资金运用过程,都离不开银行账户、支付平台以及支付工具作为中介。如前所说“要融资就必然产生资金的运动,资金运动就必然要产生支付结算行为,并借助支付平台”。

(三)风险关联。由于民间融资是游离于正规金融体系之外的一种资金融通活动,几乎不受国家现有金融法律法规的制约,因此,具有一定的自发性和盲目性,很容易引发系统性风险和社会群体性事件。具体来说,建立在亲朋好友之间互帮互信基础上的民间融资,利率相对较低,出发点是为了帮助借款主体,缓解暂时性的资金紧张局面,且借贷双方信息对称、道德约束性较强,这部分民间融资风险总体可控;而以追求高额利息为目的民间融资风险相对较高,很容易引发资金链断裂,诱发金融风险,对当地经济发展乃至社会稳定造成不利影响。因此,通过分析和研究民间融资的资金结算、交割及支付行为,可以判断其有无非法集资现象、是否发生集中兑付、是否投向“两高一剩”行业或涉嫌洗钱等,从而做出风险高低的判断。

(四)政策关联。民间融资作为正规和传统金融的补充,对我国经济的发展,尤其是中小企业、民营企业的发展起到很大的促进作用,从长远来看,引导、规范、阳光、透明是民间融资未来的必由出路。因此,从支付市场和支付监督层面,政策制定者和实施者,都必须有包容的情怀,对其中的风险和不规范的地方既要有一定的容忍度,又要促进其规范化、阳光化、合法化。所以,金融监管部门包括支付监管部门应通过实时监测,及时发现带有苗头性与倾向性的问题,通过合理引导,规范民间资本借贷活动,使民间借贷阳光化、规范化。

三、支付口径下的民间融资风险演变与完善监管功能的必要性

(一)榆林市民间融资风险演变过程。2012年下半年以来,随着中国经济的下行,榆林市煤炭价格大跌,昔日的“黑金”风光不再。与此同时,榆林市房地产价格也爆跌,“以钱生钱”的击鼓传花嘎然截止,民间借贷资金链断裂,并发生了多起事件,其中最具代表性的案件是张某非法吸收公众存款案。

该案爆发后,榆林市民间融资案件如多米诺骨现象,一系列非法民间融资集资案件不断浮出水面。据统计,2014年榆林辖区市县两级人民法院累计受理民间借贷案件12955件,累计新发非法集资案件91起,涉案金额51.07亿元,民间融资风险仍在不断扩散。可以说,非法民间融资给榆林经济发展环境、投资环境、社会信用环境造成了很大的冲击。值得注意的是,公安机关在调查张某非法吸收公众存款案时,发现其名下有105个账户,有12亿多元不明流出资金。由此,我们可以看到银行支付系统的漏洞,特别是支付结算环节、账户管理环节的漏洞,因此需要进一步完善银行支付市场监管功能,降低民间融资风险。

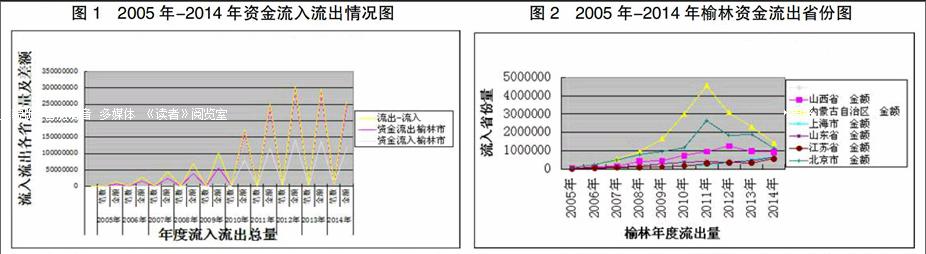

(二)对榆林市近十年支付系统跨行清算资金流动与区域民间融资风险趋势分析。榆林市跨行清算资金流量分析。通过对榆林地区近十年支付系统跨行转账流量分析,2011年到2013年资金流动波幅最大,也是榆林市民间融资最活跃的时期,而进入2014年回落又十分明显,榆林市民间融资进入最低谷的清理、处置时期。支付系统跨行清算资金流量与榆林民间融资起伏波动变化是一致的,也从中说明榆林民间融资的变化轨迹,可以通过支付系统跨行转账流量加以证明(见图1)。

榆林市跨行资金流向分析。通过对榆林市近十年跨行资金流向分析,流出金额和笔数位居前六位的省份有内蒙古、北京、山西、山东、上海、江苏。而排在前三的省份恰是能源富集地区和房地产价格火爆地区。因此,从近十年支付系统跨行资金流向中也可以看出榆林市民间融资资金究竟流到何处,这点与实际调查结果是相一致的(见图2)。图1和图2显示出榆林区域民间融资异常变动轨迹,与榆林当地民间融资活跃期、发生风险期相向运行。

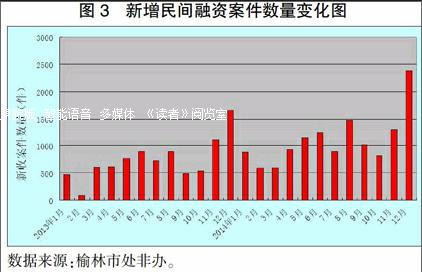

榆林市民间融资趋势分析。据统计,近两年榆林市民间融资案件数量仍在不断增加,民间借贷纠纷案件依然居高不下(见图3),未办结案件存量仍然较大,民间债务危机仍在持续发酵,化解民间借贷纠纷任务依然艰巨,如何从民间融资危机中走出,还任重道远。

(三)完善支付市场监管功能,强化风险监测和预警。支付体系是由银行账户体系、支付结算工具、支付清算系统、支付服务组织和支付结算管理体系等要素组成。各个要素之间相互联系密不可分。其中,银行账户体系是支付结算的基础,银行账户资金收付离不开支付结算工具,支付结算工具应用离不开支付清算系统,银行账户、支付工具以及支付清算系统的维护与正常运营又离不开支付服务组织,而支付结算管理体系是保证支付体系正常运行的关键。完善的支付市场监管体系,可以有效防范和降低民间融资风险发生。同时,民间融资风险隐患案件,也提醒我们必须进一步加强支付市场监管力度。因此,对于民间融资领域存在的风险,可探索从支付市场角度入手进行风险提示和监督管理。

四、加强支付市场监管、有效防控民间融资风险的政策建议

(一)在法律政策层面强化支付市场监管。一是对非金融机构融资行为,制定基本法律约束,即以盈利为目的金融行为必须实名登记,运作公示,破产保障,资金必须通过公共支付系统以专用业务类型报文交割并接收监督,法律部门有查询或冻结权。二是法律界定分类监管权,授予某一主体统一监管职权,其它从属监管职权,防止“龙多不治水”现象发生。三是设立最低民间融资准入门坎,为监管部门提供必要的监管条件,比如设立民间融资专用账户,资金必须通过支付系统,强制使用资金用途并以专用报文发送,资金路径明晰且可查。

(二)在现有《支付业务风险提示》基础上,研究制定《民间融资支付业务监管办法》。一是建立民间融资资金异常交易和支付业务风险监测与排查机制,主要通过监测系统定期、不定期对大额支付交易资金进行识别、排查和预警。二是建立严密的民间融资账户管理真实性核查机制,主要是建立类似于征信管理查询系统的全国性企业、个人账户管理查询系统,该系统主要为监管机构检查和案件处理提供强有力的支持与服务。三是建立对金融机构民间融资支付风险管理监督机制,对因管理不善、监控责任不落实。导致非法民间融资行为、事件和案件的机构,支付监管部门有权责令该机构退出支付市场或严肃查处。四是建立支付市场监管系统与反洗钱监管系统共享机制,以强化对非法民间融资和洗钱犯罪的监管。

(三)扩大账户管理范围。银行结算账户作为民间融资活动的载体,加强银行结算账户的管理对于规范民间融资活动、监测民间融资活动中的资金动态、提示民间融资风险具有重要的意义。首先,对于存款人申请开立个人银行结算账户的管理办法应做调整,对开设个人银行结算账户的数量和用途加以限制,提高个人开户条件,并做好个人身份信息真实性核查工作。同时,为了加强对民间融资活动的监测,可以建立全国性的企业、个人账户管理信息查询系统,要求单位以及个人在开立账户时,尽可能全面地提供有关经济身份等有用的信息。其次,对于已开设账户应加强管理,可对一定金额以上的大额存取现金加以限制,强制要求达到一定金额以上的经济活动必须通过支付平台实现资金交割,不能通过现金交易,通过规范大额现金支取行为,将大额民间融资活动限制在账户管理监测范围内,确保账户管理系统可以监测到整个民间融资支付结算链条上的资金运作。这样,可以根据资金运作的轨迹做出准确的风险预警和提示,合理引导公众预期。

(四)完善人民银行支付信息系统。大小额支付系统是中国现代化支付系统的重要组成部分,充分利用现代化支付平台,是资金监测的必然选择。目前,跨行资金交易统计比较完善,如果能够共享资金监测数据,互通信息交流,就会更真实有效地掌握民间融资路径和热点方向,及时提出预警,有利于防范民间融资风险。目前,金融机构行内资金交易仍末全部纳入支付信息系统中。因此,需要扩大和完善人民银行支付信息系统功能,建立民间融资资金异常交易和支付业务风险监测与排查机制,对银行业金融机构的业务活动及其风险状况进行监测,对大额支付交易资金进行识别、排查和预警,通过收集、整理和分析相关数据,及时发现民间融资活动中苗头性问题,发布风险预警提示信息,有效引导民间融资活动参与者理性投资。

参考文献

[1]代翠平.我国民间融资的风险防范[J].中国管理信息化,2015,(10):152。

[2]董昕,李文强,张利华.欠发达地区中小企业民间融资的风险控制[J].青海金融,2014,(11):35-39。

[3]倪武帆,钟海芮.我国民间融资对正规金融及宏观经济的影响[J].经济师,2015,(3):53-54。

[4]赵琳.我国民间融资的现状分析与对策研究[J].经济视野,2014,(19):332。

[5]周孟亮,蒋文华.我国民间借贷的风险防范研究[J].四川理工学院学报:社会科学版,2014,(5):47-55。

The Study on the Relationship between the Informal Financing

Risks and the Payment Market Supervision

——A Case of Yulin City of Shaanxi Province

LIU Xiangming TONG Ling SUN Yu

(Yulin Municipal Sub-branch PBC, Yulin Shaanxi 719000)

Abstract: From the perspective of the correlation between the informal financing and the payment market and taking the evolution process of the informal financing risks in Yulin of Shaanxi as the example, the paper analyzes the amount and direction of the clearing capital through the inter-bank payment system as well as the data of the informal financing in Yulin in nearly a decade of years, and thinks that there exist the links between the informal financing and the payment market on such aspects as subjects, capitals, risks and policies etc. Finally, the paper puts forward some suggestions like perfecting the special policies, expanding the scope of the account management and perfecting the payment system.

Keywords: informal financing; payment market; financial risk

责任编辑、校对:张宏亮

猜你喜欢

银行家(2021年8期)2021-09-06

科学与财富(2021年35期)2021-05-10

大社会(2020年3期)2020-07-14

商业文化(2020年10期)2020-07-06

今日财富(2020年1期)2020-01-30

都市生活(2019年2期)2019-07-01

今日财富(2018年20期)2018-05-14

财讯(2018年26期)2018-05-14

财讯(2018年19期)2018-05-14

财讯(2018年14期)2018-05-14