“新常态”下国产PCB专用设备的发展

2015-10-24 01:27杨朝辉深圳市大族数控科技有限公司广东深圳518052

印制电路信息 2015年11期

杨朝辉(深圳市大族数控科技有限公司,广东 深圳 518052)

“新常态”下国产PCB专用设备的发展

杨朝辉

(深圳市大族数控科技有限公司,广东 深圳 518052)

PCB专用设备的技术水平制约着PCB产业的整体水平。我国专用设备起步较晚,尽管近年来取得瞩目的成就,但同世界先进国家的设备技术水平有较大差距,国内设备企业应该依托国内日益壮大的PCB市场提升技术能力,进而促进国内PCB行业的整体提升。

新常态;《中国制造2025》;发展路径

1 概述

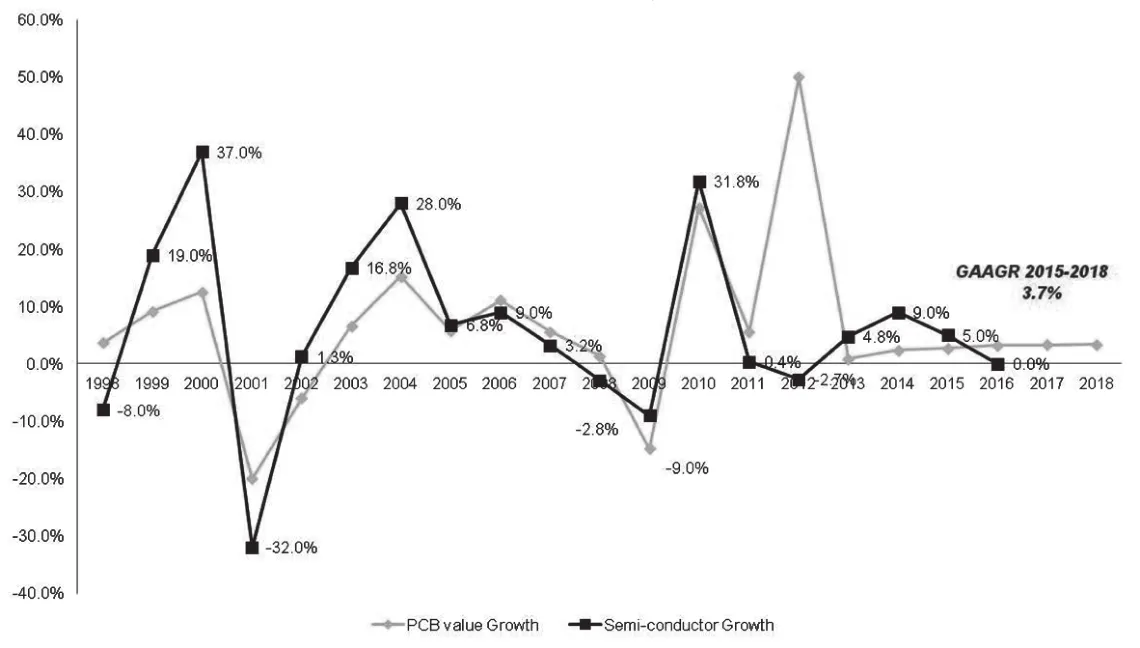

金融危机以来的这些年受全球经济变化多端的影响,PCB产业从2013年度增幅“基本持平”、“增长非常缓慢”、“增幅不足1%”,到2014年度,全球PCB“持续仍有增长,实在是不太容易”、“同比增幅2.3%”;都显示全球PCB产业增长乏力。而根据行业数据统计机构Prismark预计,未来几年整个PCB产业依然延续低增长态势,2015~2018年的复合增长率3.7%(图1)。

图1 PCB与半导体增长率变化

中国PCB行业一直在稳步发展,在全球PCB领域影响越来越大。2014年全球PCB产值约为596亿美元,中国PCB产值占全球比例从2013年的43.8%增长到45.5%达261.3亿美元,约1650亿元人民币,同比增幅6.3%,远远大于全球的产业增幅。

尽管中国PCB行业较全球行业水平的发展速度在未来几年仍将呈现较快增长,但随着全球经济复苏缓慢、发达经济体制造业回流以及国内经济增长水平放缓,加上电子行业的增长引擎智能手机和平板电脑的增长幅度大幅回落,我国PCB产业随同整体经济的节奏步入新常态。

2 国产品牌专用设备现状

2.1 国内专用设备企业众多但规模不大

根据CPCA最新会员统计,国产设备的生产厂家多达两百余家,但都以中小企业为主,CPCA发布的数据显示2014年国内龙头专用设备厂商总销售额23亿人民币,仅占国内PCB行业设备采购极小一部分,其中销售额超过亿元的仅5家,而全球PCB行业专用设备企业龙头以色列奥宝2014年度的销售额就超过2.8亿美元(数据来源:Orbotech Annual Report 2014)。中国大陆PCB专用设备市场规模见图2。

图2 中国大陆PCB专用设备市场规模

这些企业几乎涵盖了PCB生产的全部工序,覆盖了所有干湿制程,从开料,压合到钻孔,图形转移的曝光、电镀、蚀刻,自动光学检查(AOI/AVI)到电性能测试都可是实现全部的国产化;也涌现出众多知名品牌,如大族、协辰、东威等。但是具体到PCB细分市场,国产设备在IC载板、高阶HDI以及细导线FPC产品应用上的工艺符合度极低,这些产品上的生产设备几乎全部被国外企业占据甚至完全垄断。

2.2 国产设备技术层次较低一个国家的产业水平取决于其制造设备的技术层次,我国PCB产业尽管占据全球近一半的份额,但整体上产品的技术层次不高,设备主要覆盖中低阶的HDI、10层以下的多层板、中低阶的挠性板市场。以下列表1显示了国产专用设备在PCB行业中适配程度。

表1 国产专用设备在PCB行业中适配程度

根据WECC的统计数据,国内生产的PCB种类中单双面及普通多层板占比高达60%,而高附加值的IC载板及细导线FPC产值非常低,印证了装备水平与产业水平的正相关特性。图3为国内生产PCB产品比例。

图3 国内生产PCB产品比例

2.3 国产设备最近几年的进步较快

PCB行业的技术发展离不开专用设备的技术升级,伴随着近年来国内PCB投资浪潮以及PCB生产企业的成本压力,进口设备昂贵的价格和维护成本,促使国内一大批专用设备企业的产品的得到行业的采用并显示出国产设备的强大生命力和竞争力,尤其是在机械钻孔行业、AOI/AVI自动光学检查、通用测试机/飞针测试机;而之前为国外垄断的激光直接成像设备、激光钻孔设备、高精微针测试设备等纷纷面试并得到国内甚至国外龙头企业的认可。

随着内资PCB企业实力的增强以及对国产设备认知上的改观,通过行业的良好互动,国产专用设备越来越有能力替代进口设备,实现整个PCB行业的整体向前发展。

2.4 从单台设备的模仿制造到产品的自主研发

尽管2006年国内PCB产值就提升到了全球第一的水平,但前期的PCB产业爆发主要是依赖发达国家PCB产业的快速转移实现的,这些外商投资企业采购的几乎全部是进口设备,因此PCB设备的国产化道路起步较晚。我国PCB行业设备的起步大多从单台设备模仿的路走过来的,在低端设备上完全替代国外设备并向中端渗透。但是随着国内PCB行业整体技术的提升,没有自主技术的设备无法满足市场快速的技术提升需求,因此推动国内相关企业加大投入进行自主研发,先后打破国外企业在激光钻孔机、LDI(直接成像)机、高精微针测试机、贴补强机等高端设备方面的垄断。

2.5 国产设备关键零部件受制于人

国产设备近年虽然取得长足的进步并不断打破国外企业的垄断,但是要进一步提升国产设备的技术能力甚至超越国外设备的能力,严重受制于国外关键零部件、软件甚至物料供应商,如机械钻孔的高速主轴及运动控制系统、激光钻机的激光光源及振镜、直接成像设备的激光光源及DMD、高精测试设备的夹具微针/板材等等。涉及到化工、机械、光电、自动化等方面,国内相关配套产业水平不足严重制衡着PCB专用设备企业的前进步伐。

3 新常态下国内PCB产业对设备的需求

随着PCB产业全球整体增长趋势的趋稳,国内PCB产业需要从产业技术升级及技术改造来获取更高的利润率,但是随着国内人口红利的消退,人力成本的 提升,PCB生产企业对自动化/智能化生产设备显示了强烈的需求。通过结合国内PCB产业的本地化需求,提升国产设备的竞争优势,将是提升我国PCB产业竞争力的有效途径。

在全球PCB行业结构整体稳定的情况下,我国PCB产业一下子跨入高端产品制造领域有诸多限制,因此国内PCB产业要实现竞争水平和利润水平的提升,PCB专用设备行业需要满足PCB制造企业的如下需求。

3.1 PCB行业的整体要求

从人工手动到工序的自动化到工厂的智能化。随着PCB产品的轻薄化、细线化的发展持续,人员操作带来的风险大大增加,由于操作失误导致的报废几乎是每一家PCB企业都面临的顽疾;同时加上人力成本的增加(包括招工难、培养难、留人难),尽量减少人工的参与是提升PCB产业竞争力的首要需求,因此设备企业需要通过提升设备自动化、流程智能化等方面入手重新确定产品的研发方向。

3.2 设备厂商的转型要求

从单个的生产设备制造商到自动化、智能化工艺的解决方案提供。PCB生产是一种有机的动态的模式,专用设备厂商应该成为所服务工序的专家,能结合单一客户的产品结构和发展规划制定一整套的工序解决方案(涵盖生产设备、工艺流程、加工参数、原辅料建议等),这样一来将为PCB企业快速的技术提升带来极大的便利。

3.3 设备的整体要求

从单台设备的性能、功能的比较到整体有效性、协调性及效能的比较。PCB生产设备多种多样,高效的生产依赖于所有的设备的顺畅衔接和配合,因此除设备本身性能需要满足生产需求外,还需要通过统一数据接口,实现多设备的协同运作以达到最优化的生产流程。

3.4 设备的具体要求

从功能、性能、成本到可靠性、维护性、效能以及设备故障的人工干预修复到设备的自我检测,自我修复。设备的投入占PCB企业尤其是高端PCB制造企业的总体投入比重超过六成,因此除需要提供比肩国外设备相同功能和性能,还需要提供低成本、高可靠性、易维护的设备以降低企业的总体成本。

3.5 设备体检中心

快速高效的生产必须有稳定、高效的生产设备与之配套,但生产设备不可能做到无故障发生,因此适当的定期保养维护以及快速的维修是保障生产运行的关键。通过设备供应商对生产设备的远程化4 未来国产设备发展路径(图4)

实时数据监控,可提前进行干预以减少设备停机造成的生产迟滞。

今年5月份,国务院印发了经国务院总理李克强签批的《中国制造2025》这一部署全面推进实施制造强国的战略文件,是中国实施制造强国战略第一个十年的行动纲领。

电子产业是国家支柱产业,而PCB产业则是整个电子产业的基石,因此加快PCB国产设备的发展成为必然。结合PCB产业现状以及未来的发展趋势,我们认为通过以下发展路径能够扎实有效的逐步推进行业效率和竞争力的提升。

图4

(1)紧跟全球工业变革并根据中国PCB产业的特点来展开PCB专用设备的路径规划。

(2)加大设备的自主研发能力,迅速提高产品的可靠性、效能,迎接自动化、智能化时代的到来。

国产设备的自助研发除设备企业本身积极持续投入外,同时要推动上游零部件供应商的技术水平,减少对国外零组件供应商的依赖;另外加大同高校、研究机构的合作,形成产学研联盟,产业为先,积极引导高校基础研究成果的孵化及根据产业需求进行定向研究。

同时需加大对PCB行业专业人才的培养。PCB作为电子工业的基石,但长期以来被当做配角的位置,几乎没有高校设置印刷线路板相关专业,PCB行业人才的培养仅依靠PCB行业企业本身,造成专门人才尤其是高端人才的短缺。

(3)各设备厂家可分工合作,共享新的工业变革的成果。

由龙头企业搭建业务平台,联合上下游企业进行共同研发,制定完善的可定制化的业务模型。如钻孔平台,由机械钻机牵头,联合钻头、盖/垫板、板材供应商甚至沉铜药水供应商,形成一整套的解决方案,PCB制造企业则只需要录入待加工的产品信息即可实现快速生产。

(4)呼吁行业协会组织专家,根据PCB工厂自动化和智能化的要求,进行PCB整个工艺流程的顶层设计,重新定义设备规格,根据该设计展开新设备的研制工作。

(5)寄望国家推行相应政策,给予积极采用国产设备替代国外优势产品的厂商资金及税收方面的支持。

在PCB行业挑战和机遇并存的新常态下,如何在实现企业利润增长的同时兼顾社会责任是摆在每个中国印刷电路板行业内的共同课题。良好的发展机遇和有力的政策保障,会给PCB设备等配套相关产业带来更多的发展契机,希望我们PCB国产设备产业能抓住机遇、充分利用自身产业优势、依托有力的政策支持及共享行业协会各企业的优质资源,进一步提高PCB国有设备的自给率,一起推动PCB工业的进步,并赢得国内、国际客户对中国品牌的信任!

Development of domestic PCB special equipment under the new normal situation

YANG Zhao-hui

The technical level of PCB special equipment restricts the whole level of PCB industry. In China special equipment production starts late. Although in recent years we made big achievements, but compare to the world's advanced countries, the technical level has a big difference. Domestic equipment manufacturers should relying on the growing PCB market to enhance the technical ability and promote the overall improvement of domestic PCB industry.

The New Normal Situation; "Made in China 2025"; Development Path

TN41

A

1009-0096(2015)11-0006-03

猜你喜欢

小学科学(学生版)(2020年10期)2020-10-28

中国化肥信息(2020年7期)2020-03-19

汽车观察(2018年12期)2018-12-26

中国军转民(2017年6期)2018-01-31

制造技术与机床(2017年10期)2017-11-28

制造技术与机床(2017年2期)2017-05-04

科技视界(2016年2期)2016-03-30