大数据时代基于云会计的信息生态系统研究

2015-10-19 06:36程平范珂

会计之友 2015年20期

程平 范珂

【摘 要】 大数据时代云会计作为会计信息化建设的新模式推动着审计、税务和内部控制领域信息化的发展,逐步形成“多位一体”的信息生态系统。在分析云会计环境下信息生态系统形成路径的基础上,构建了基于云会计的信息生态系统,详细阐述了系统的构建条件、构成要素和演化特征,并对系统的应用价值进行了剖析,为深入研究会计信息系统的演化规律提供了理论基础。

【关键词】 大数据; 云会计; 信息生态; 信息主体; 有限理性

中图分类号:F232;C931 文献标识码:A 文章编号:1004-5937(2015)20-0129-04

一、引言

大数据时代的到来无疑是在当今世界掀起了一次信息产业革命的浪潮。随着互联网技术的发展,数据的增量与存量陡然上升,运用云计算、大数据等技术可以将庞杂的海量数据转变为对企业经营决策起支撑效用的各种信息,因而无论是在实务界还是理论界,对大数据的研究与应用都成为持续性的热点话题。会计信息化自20世纪70年代在我国起步以来,发展日新月异,紧跟社会信息化发展的步伐。云会计作为会计信息化建设的一种崭新模式,伴随云计算、大数据的发展,以其高效低成本、按需定制和拓展性强等标志性优势受到广泛关注,也成为企业采集数据获取信息的重要途径之一。不但如此,由于与以财务信息为主的天然相关性,云会计的诞生也推动着审计与内部控制信息化的发展。

但是,在大数据给我们带来种种有用信息的同时,海量数据或信息的充斥,会导致诸如信息污染、信息爆炸和信息缺乏有效分析等问题接踵而来。由此可见,在大数据环境下,使用系统性的新方法对相关领域进行适应性研究和创新显得尤为重要。20世纪90年代信息生态系统的理论在西方首先出现,通常主要用于表达在复杂网络中信息主体、信息和信息环境的相互作用关系。我国学者针对信息生态系统的研究主要集中于对信息生态系统的定义的拓展延伸,但对系统的三大构成因素的讨论基本达成了一致。蒋录全(2003)认为信息生态系统是在一定信息空间中,由于信息流动而形成的人、人类组织、社区与信息环境的有机统一体。靖继鹏(2009)认为信息生态系统是具有自我调节功能的人工系统等。

在大数据、云会计时代,信息系统不再局限于一个组织的内部,而是可以拓展为以组织和个人为双重主体,通过数据挖掘等技术筛选出来的信息为生产要素,使信息流通过生态位势的差异实现跨组织流动,从而形成科学合理的信息生态系统。在从信息共享向信息增值和优势产生不断演化的过程中,使各信息主体不断优化、持续发展,进而促进信息生态系统的动态发展与演化。

二、信息驱动视角下基于云会计的信息生态系统形成路径

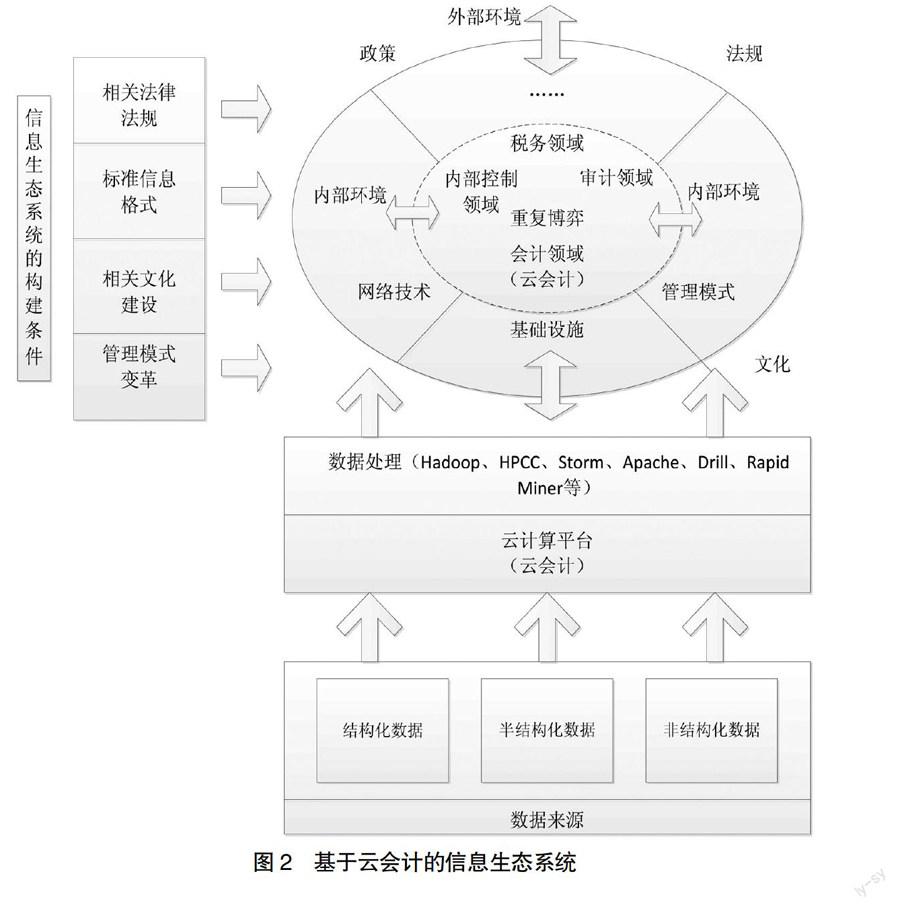

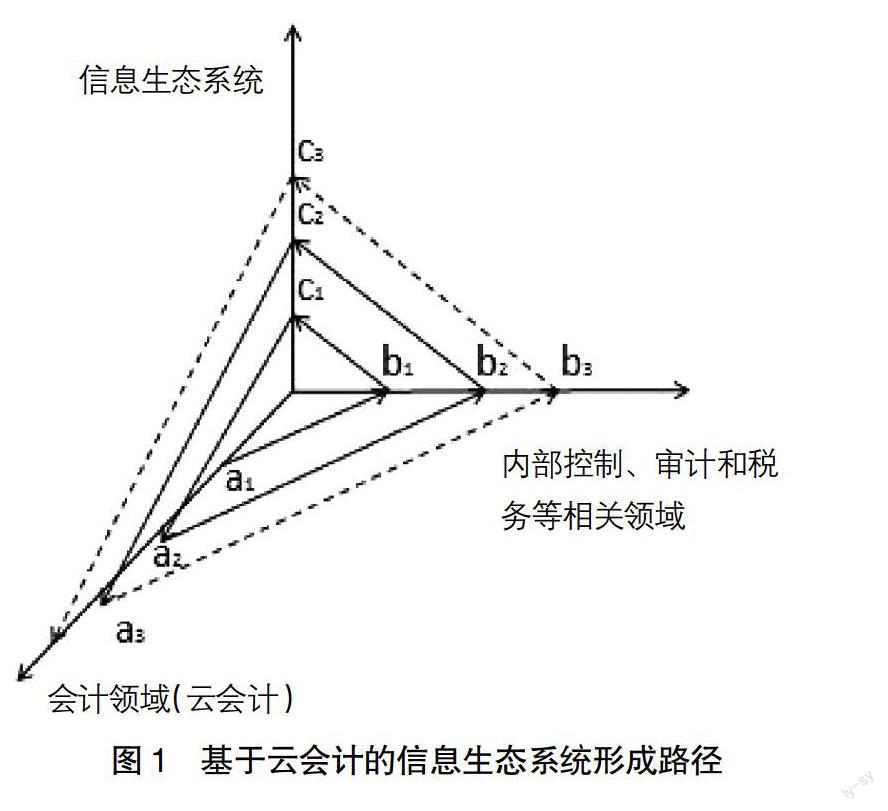

信息驱动视角下,一方面,会计信息作为信息生态的生产要素,是联接会计领域、审计领域、内部控制领域以及税务领域的核心,也是信息流动的基础;另一方面,随着社会信息化的发展,特别是大数据、云计算技术的兴起,以云会计为代表的会计领域的信息化发展一直领先于会计其他相关领域,因此,云会计的产生和发展从信息质量、信息载体和信息形式等多方面影响着审计、税务等领域的信息使用者,加快了其他领域信息化的进程,并推动了基于云会计的信息生态系统的形成,如图1所示。在图1中,a1、a2、a3表示云会计的发展进程,a1 系统论的核心思想是系统的整体观念,强调系统的整体性、关联性,研究要素与要素、要素与系统、系统与环境三方面的關系。本文认为云会计(会计信息化)、审计信息化、税务信息化和内部控制信息化构成了“多位一体”的信息生态系统,其中云会计既是系统要素,又可以作为系统环境。由于云会计的发展在现阶段领先于其他系统要素,所以在信息系统构成的初期,云会计主要作为系统环境推动审计信息化和内部控制信息化等系统要素的发展,而在基于云会计的信息生态系统发展至成熟阶段,各要素的发展程度较为统一且达到较高的发展水平,此时云会计更多的是作为系统的构成要素,与其他要素相辅相成,共同促进信息生态系统的均衡发展和持续演化。 三、基于云会计的信息生态系统构建 大数据时代,组织和个体对于数据的需求由单一的结构化数据向半结构化数据、非结构化数据和结构化数据共同构成的多元化数据集转变,将数据资产转变为对组织或个体有用的信息资产显得越来越重要。云会计的出现为企业的数据获取与分析提供了基础,以云会计平台为基础构建审计领域、内部控制领域和税务领域“多位一体”的信息生态系统,更能适应大数据时代的发展,实现系统的均衡优势。基于云会计的信息生态系统如图2所示。 (一)系统的构建条件 1.大数据相关的法律法规完善 虽然大数据已在诸多领域有了相对广泛的应用,但是我国与大数据相关的法律法规还并不完善,可能会产生数据滥用与数据安全等多种风险,如果想要大数据在信息生态系统中得到更广阔的发展与安全应用,制定一套普适性的法律法规是必要的基础保证。 2.大数据信息的标准化 会计信息化的发展一直伴随着对信息标准化的讨论。在大数据时代,XBRL等标准提供的统一信息模型可以给会计信息的共享带来便捷。在基于云会计的信息生态系统中,XBRL可以作为信息处理的标准化工具,以便于税务、审计、内部控制和会计信息的无缝对接和检索分析。信息生态系统的建立和运行需要从技术层面上对XBRL不断改进完善,并在企业和第三方机构等各类信息主体中深入推行。 3.大数据为理念的文化建设

信息生态系统的建立需要系统内各主体对大数据的充分了解与认识,形成良性的文化环境才能充分发挥信息主体的主观性学习能力,在重复博弈中利用历史数据的相关性不断自我更新,从而为生态环境提供新的信息,并促进博弈各方的信息优化,实现系统的均衡态发展。其中,文化建设主要包括大数据和信息化知识的普及应用和人才的培养,以及实际应用的互动分享和理论研究的深入。

4.大数据模式下的管理模式跟进

信息生态系统中的审计、会计、内部控制和税务的信息化都植根于企业或第三方等机构内部,与企业管理模式密不可分。基于信息化的管理模式适应性变革是企业或机构内信息化得以实现的前提。首先,在组织架构方面,“去中心化”带来的是“金字塔”结构向“扁平化”发展的变革。其次,在业务层面,信息化可以使决策更加高效,实现对决策流程和业务流程的优化,从而提高管理效率。最后,向战略导向的管理模式转变,从上层建设完成对企业的信息化改造。

(二)信息生态系统的构成要素

信息生态系统的构成要素是信息主体、信息和信息环境。基于云会计的信息生态系统的信息主体包括个体主体和组织主体。个体主体主要指参与信息生态系统的个人,例如会计人员和审计人员等。组织主体指系统构成要素的主要参与组织,包括企业、会计师事务所和政府相关部门等。信息主要以会计信息为核心,审计信息、内部控制信息和税务信息等均是以会计信息为基础产生的衍生信息,系统内部的信息流动也主要是指会计信息和会计衍生信息的流动。信息环境包括信息的内部环境和外部环境,内部环境主要指组织主体内部的管理环境、企业文化环境等;外部环境指技术环境、政策环境等宏观环境。

1.信息主体

信息主体是指在信息生态系统中因为信息需求而参与到信息流动中的组织、机构或个人,可以详细分为信息的生产者、消费者和分解者。按照长尾理论,趋于個性化的需求是无穷的,然而传统的信息主体数据来源狭隘,多以结构化的数据为主,难以满足和定位个体用户的差异化需求和潜在需求。大数据、云计算技术的快速发展,云供应商可以在云端获取大量数据,也包括非结构化和半结构化的数据,使其对用户定位更加精准,并能够推出低成本的按需定制服务,使市场细分更加精确,充分发掘用户的个性化需求甚至潜在需求。云端数据的另一个特点是实时动态,云供应商可以针对用户需求的变化及时作出调整,实现服务的可拓展性和用户数据的实时更新,通过对用户实时需求追踪达到对信息主体需求的动态掌控。

2.信息

基于云会计的信息生态系统中的信息主要以会计信息为主,信息资源主要来自信息主体和内外部环境产生的结构化、半结构化和非结构化的数据,不再局限于传统的数据库内结构化数据,还包括邮件、报表、音频和视频等半结构化、非结构化数据,包括企业内管理活动产生的各种信息、工商部门等相关机构出台的政策法规以及事务所产生的各类报告等。通过云会计平台为基础设施对数据清洗和提取,借助大数据处理技术和方法,例如Hadoop、Drill and Rapid Miner等,实现对获取数据的规范化处理,并通过多维数据分析与数据挖掘技术等提取组织所需的各类信息。

3.信息环境

信息生态系统包括内部环境和外部环境,系统不同的组织内还有各自的子循环环境,多样化的信息环境构成了信息系统的复杂性和动态化。信息技术对系统环境构成起到支撑作用,云计算、大数据技术的发展与应用,带来了云会计的产生和会计信息质量、形式等多方面的变化,为各领域的信息共享和集成提供了可能。同时,环境与信息主体之间产生的相互作用,也推动着信息生态的发展和演化,例如管理模式和信息系统的变革引起的信息系统审计的建立,企业内部控制审计报告的强制披露政策又推动内部控制信息化的发展等。外部环境的变化,例如“互联网+”等概念的提出在对信息生态固有的系统产生碰撞的基础上,也推动信息生态系统的信息主体不断完善和适应性发展。系统内组织间可以通过不断的重复博弈,包括与环境的,也包括和其他主体的,吸收前沿信息,巩固加强自身的生态位势,通过主体间的协同创新,获取收益增量的乘法累积。

四、基于云会计的信息生态系统演化分析

有限理性假设是演化博弈理论最重要的假设,在此假设下,基于生物进化论的思想基础,以种群个体为对象,研究相同或不同种群整体为范围的彼此行为间的相互影响。具体而言,即在某一个特定的种群中,参与博弈的各个主体之间一直不断重复地进行着博弈,由于同时受到参与者有限理性的限制,对于每一个博弈参与者而言,均难以在一次博弈中明确其最优的均衡策略,而只能通过模仿他人或改进自己的历史决策逐渐实现策略优化。该理论从系统论出发,把系统的调整看作一个动态过程,个体可以通过学习、模仿等动态调整后再作出决策。演化博弈理论将“种群”作为研究对象,强调种群内部结构的变化。本文将演化博弈理论引入基于云会计的信息生态系统,即认为基于云会计的信息生态系统在大数据的环境下,信息主体之间通过持续性的重复博弈产生信息流动的网状多方关联关系。

(一)信息主体的有限理性

在大数据发展的今天,掌握大量数据不等于掌握所有数据,即使掌握所有数据也可能因为技术等因素无法分析得到准确的信息,正如外在原因无法避免一样,组织和人也会由于知识构成的局限性等内在原因导致无法做到完全理性,于是产生了有限理性。在基于云会计的信息生态系统中,云会计的发展推动会计信息化的发展,而会计信息的质量要求、载体和形式的变化导致了审计环境、审计方式等多个方面的适应性变化,这就推动了审计信息化的发展进程。同时,和会计信息相关的审计、税务等其他领域也必然因此发生着变化。例如,云端虚拟化的AIS系统必然会推进企业内部的信息化进程,而且为了更好地监督与控制,发挥内部控制的有效性,信息化道路必将成为事务所以及税务部门发展的必由之路。

(二)博弈的重复性

基于云会计的信息生态系统中的信息主体之间的博弈是不断重复的演化博弈,且往往是非零和博弈,博弈参与者可实现“双赢”或“多赢”,而且通常不是一次博弈就能够实现均衡的,参与各方的博弈行为由于有限理性的限制而存在一定的不可预见性,但是其博弈决策的历史行为和博弈结构之间会有一定的相关性,系统的演化过程依赖于博弈主体多重博弈的均衡结果。企业、政府和会计师事务所等在信息化的博弈过程中往往是推进彼此的信息共享与技术更新,促进信息生态系统的可持续性演化发展。

(三)博弈主体的共生性

同自然界的生态系统类似,基于云会计的信息生态系统内参与博弈的主体之间也存在彼此联系、彼此制约、相辅相成的多维共生关系。从信息的生产者、消费者和分解者的定位视角出发,通常参与博弈的主体定位是多元化、动态化的,其不仅参加一次博弈,也不止与一个对象博弈,而是通过不断的多元化、多维度的重复博弈,借鉴历史博弈,不断优化自身的占优策略,维持生态位势的稳定并促进自身优势的形成,与此同时,也为信息系统提供了更多的共享信息,成为支持其他主体发展的动力来源,最终实现互利共赢。博弈各方的相关性和促进性是维持博弈持续进行和系统动态演化的源泉。

(四)信息生态系统的均衡性

生态系统内的信息流动总是趋于均衡,重复性博弈的最终结果也是达到一个相对均衡的状态,此时的均衡是系统的均衡性动态演化。大数据背景下,信息流动速率得到极大增强,通过云会计平台,可以使各个组织、个体更紧密地连接在一起,彼此间的信息共享、流动、获取和转移促进了新旧知识的更迭,加速了信息的循环迭代,加快了以产品或服务为表现形式的信息载体更新,促进技术的进一步创新和系统内外环境的相互作用。

五、基于云会计的信息生态系统应用价值

基于系统论和生态论构建的信息生态系统可以使信息主体、信息和信息环境有机融合起来,通过信息的协同作用达到相互促进、共同发展的目的。信息协同是指运用协同的思想将多种资源融合产生信息,形成信息流循环,并使信息系统内部各个环节产生协同力,使系统向平衡临界点演化并維持系统的动态平衡。从微观层面来说,在大数据时代企业竞争逐步向以信息资源为核心的战略竞争转变的情境下,信息生态系统的构建为企业提供了广泛而丰富的信息资源,不仅为企业预算的制定,更为企业的经营决策提供了有力的支持,有利于企业战略意义上核心价值的提升。从宏观层面来看,基于云会计的信息生态系统推动了会计信息相关领域全面的信息化发展进程,从全局上改变了会计、审计和税务等相关领域的信息格局,通过会计信息的协同作用促进了各领域之间信息的共享与沟通,使企业、事务所和税务机关等组织和组织内的个体获取到更为全面、客观的信息资源,实现全领域的价值提升,从而使信息系统在重复博弈中向均衡态演化发展。

六、结语

在大数据时代信息爆炸的背景下,系统论导向下的生态系统构建对于组织机构间协同创新、开展多方位的共赢合作应用具有巨大的潜在应用价值。本文主要研究了基于云会计的信息生态系统的产生路径、系统模型的构建及演化问题,并就其应用价值给予了具体论述。在数据规模化、高速化、多样化和速度化的发展进程中,基于云会计的信息生态系统可以将相关企业、事务所和政府等有机结合在一起,通过会计、审计、税务和内部控制信息化的推进,使信息主体之间通过重复博弈推动系统的演化和均衡态发展,提高自身在信息环境中的信息势能与竞争力,促进主体间的协同发展。

【参考文献】

[1] 潘郁,陆书星,潘芳.大数据环境下产学研协同创新网络生态系统架构[J].科技进步与对策,2014(8):1-4.

[2] 肖峰.信息生态的哲学维度[J].河北学刊,2005,25(1): 49-54.

[3] 蒋录全.信息生态与社会可持续发展[M].北京图书馆出版社,2003.

[4] 靖继鹏.信息生态理论研究发展前瞻[J].图书情报工作,2009(4): 5-7.

[5] 刘勤,常叶青,刘梅玲,等.大智移云时代的会计信息化变革——第十三届全国会计信息化学术年会主要观点综述[J].会计研究,2014(12):89-91.

[6] 吴慧欣,董海祥,张强.网络组织信息共享的演化博弈研究[J]. 计算机工程与应用,2009,45(16): 232-234.

[7] 和蔚. 博弈论及其应用[J].贵州师范大学学报(社会科学版),1998(2): 82-84.

[8] Nash J. Equilibrium points in n -person game[C]//Proceedings of the Alational Academy of Sciences.Beijing: NAS,2001(36): 48-49.

[9] 张向先,国佳,马捷.企业信息生态系统的信息协同模式研究[J]. 情报理论与实践,2010(4):10-13.

[10] 李北伟,董微微,富金鑫.基于演化博弈理论的网络信息生态链研究[J]. 图书情报工作,2012,56(22): 102-106.

[11] 程平,温艳好. 云会计对审计的影响及对策[J].中国注册会计师,2013(11):121-124.

[12] 王晰巍,靖继鹏,李思永. 基于信息生态视角的产业链形成及传导机理研究[J].情报理论与实践,2010(4):18-20.

[13] 程平,何雪峰. “云会计”在中小企业会计信息化中的应用[J].重庆理工大学学报(社会科学版),2011,25(1):55-60.

[14] 陈茫.基于大数据的信息生态系统演变与建设研究[J].情报理论与实践,2015,38(3):26-29.

猜你喜欢

经济研究导刊(2016年30期)2016-12-24

祖国(2016年20期)2016-12-12

中国集体经济(2016年27期)2016-11-19

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

商(2016年21期)2016-07-06

商(2016年10期)2016-04-25

物联网技术(2015年1期)2015-01-26