外国大型国有企业经济绩效的影响因素*

——基于世界500强企业面板数据的实证分析

2015-10-19 08:11丁一兵付林傅缨捷

江汉论坛 2015年10期

丁一兵 付林 傅缨捷

经济

外国大型国有企业经济绩效的影响因素*

——基于世界500强企业面板数据的实证分析

丁一兵 付林 傅缨捷

大型国有企业在社会生产中发挥着重要的作用,通过研究外国大型国有企业经济绩效的影响因素,可以为中国国有经济发展与效率提高提供有益参考。本文基于2002—2011这10年间的世界500强企业中的国有企业数据,通过非平衡面板数据模型对其进行实证分析,考察国有企业的经济绩效与公司治理、企业国际化以及所在行业特点之间的关系。研究结果表明,通过引入行业竞争、提高大型国有企业国际化广度、增强大型国有企业公司治理的专业性和信息透明度等方法,可以有效改善大型国有企业的经济绩效。

大型国有企业;所有制形式;经济绩效;影响因素;公司治理

一、引言与相关文献综述

大型企业,尤其是大型国有企业在一国国民经济中占有重要的地位,这一点在中国表现得尤为突出。2014年9月2日由中国企业联合会发布的“中国企业500强”排行榜所公布的数据显示,2014中国企业500强实现营业收入56.7万亿元,总和已经相当于2013年中国GDP的99.68%。而其中多数为国有企业,与民营企业数量之比为“六四开”。在全球范围内,无论是发达国家还是发展中国家,国有经济都是其经济体系中不可或缺的具有举足轻重地位的经济形态①,仍有很多大型国有企业在社会生产和经济生活中发挥着重要的作用。这些外国大型国有企业,在其本国的国有企业改革过程中仍不断发展壮大,甚至几经“国有化”和“私有化”浪潮而不倒,还位列“世界500强”之中,成为本国本行业的支柱型企业。这些外国大型国有企业生产经营的成功经验对我国大型国有企业改革具有良好的借鉴作用。

从现有文献来看,对于企业经济绩效的考察主要是以传统经营利润指标作为对象,同时近年来也有一些文献以企业的生产率作为衡量企业经济绩效的指标。本文研究将同时使用这两方面指标,以期对大型国有企业经济绩效的影响因素进行更加全面的考察。就所有制形式对企业经济绩效的影响而言,现有文献还存在争议,并未形成统一的观点。不少研究的结论都表明,在一定条件下,国有企业的经济绩效会等于甚至高于民营企业:如Liu(1995)就以英国港口为例,认为所有权并不是港口绩效差异的显著因素,国有港口的经济绩效并不弱于民营港口②;Bremmer(2009)更认为在特定时期(如金融危机时期)新兴市场国家的国有企业经济绩效甚至会更好③。因此,所有制给企业带来的绩效差异结果并不绝对,甚至在诸如新兴市场国家这类市场化程度不高的地方,产权差异带来的绩效差异会更小。

事实上,在某些情况下国有企业的绩效会低于民营企业,与其说是因为所有制的原因,不如说是国有制这一特点引发的其他原因。第一,国有企业的绝大部分股权为国家所有,国有股这部分所含的单个公民对其的所有权就可以忽略不计。这种产权上的分散必然使国有企业只能通过寻找职业经理人的方式进行管理,而这就产生了“委托—代理”问题,即无法保证国有企业的企业决策是遵循“利润最大化”来进行的。第二,国有企业更容易从政府手中获得较大的竞争优势:一方面是国有企业常会得到显性补贴,也就是政府直接补贴,即预算软约束问题,国有企业的员工往往并不担心会因经营不善而带来企业亏损乃至破产④;另一方面是国有企业容易获得隐性补贴——如垄断地位、特殊的政策倾斜等优势,例如美国邮政曾经享有的免燃油费的特权,从而降低国有企业运营成本⑤。而不论是显性还是隐性的补贴优势,都会使得国有企业的经营压力大为降低,从而使国有企业缺乏提高企业绩效的动力。根据上述两点原因,不少学者认为如果能够解决上述特定问题,就可以改善国有企业的绩效。如在“委托—代理”问题方面,可以采用保险和激励的双重办法。从保险角度来看,一是可以通过令国有公司上市的方式来增加企业信息透明度,进而增加国有企业的治理压力⑥;二是要重视问责机制在国有企业的公司治理上所起到的作用⑦。Vagliasindi(2008)更是指出,在自然垄断行业中的国有企业尤为需要重视企业信息透明度和问责机制的重要性⑧。从激励角度看,如OECD(经济合作与发展组织)在国有公司治理指引中指出的应当保证国有企业高管应有的独立性和职业性,并构建多层薪酬系统,将国企高管的奖金和持股分红与绩效挂钩,以起到激励作用,发挥公司高管的能动性,充分调动起企业家精神⑨。从这一点看,实现国有企业公司治理结构的制度创新对提高大型国有企业的经济绩效具有关键性作用⑩。在降低国有企业补贴特权方面,要恢复国有企业的“竞争中性”,可以取消显性补贴,让国有企业在硬预算约束的环境下生存,从而压迫国企提高其绩效⑪;鼓励国有企业参与国际市场竞争,让贸易自由化和企业国际化来刺激国有企业的绩效改善⑫。

以往针对国有企业经济绩效的研究主要是针对特定的某一行业或某一国家,基于此,所选取的国有企业样本中中小型企业的数量在样本中占很大比重,而现实中在经济生产中占主要地位的国有经济反而是数量较小的大型国有企业,而专门对于大型国企的研究则相对较少。Boardman和Vining(1989)曾利用1983年的世界500强截面数据进行实证分析,考察所有制对企业绩效的影响⑬;Dewenter和Malatesta(2001)通过对世界500强企业的实证研究,认为尽管私有企业的绩效高于国有企业,但使那些改制后大型国企经济绩效改善的根本原因不是私有化而是改制前的企业重组⑭。这些文献尽管将视角放在了大型国有企业的绩效问题上,但没有找到影响大型国有企业经济绩效的根本原因。本文将研究重点转移到除所有制外的其他因素上,并通过面板模型进行实证分析,以期能找到改善大型国有企业绩效的有效途径。

二、外国国有企业发展的总体规模与行业分布

1.外国大型国有企业的总体规模

如前所述,在世界范围内,大型国有企业在经济中仍然占有比较重要的地位。在福布斯公布的2014年上市公司2000强榜单中,仍有一定比例的国有企业,尤其在新兴市场国家中,上榜的国有企业数量更多。其中,中国有99家国有企业上榜,其它金砖国家则紧随其后——分别是印度30家、俄罗斯9家、巴西6家、印度尼西亚6家国有上市企业上榜。同时,虽然发达国家几经“私有化浪潮”的冲击,其国有经济比重与新兴市场国家相比较低,但很多发达国家仍在一些重要领域或部门保留下几家国有企业。总体上看,尽管在榜单中还没有包含各国的非上市国有公司,但是上榜的国有企业已经在各国的国民经济中占据着一定地位。下表1即为部分国家2014年全球上市公司2000强中上榜的大型国有企业经济规模占本国GNI的比重。

此外,发达国家经过战后先后出现的“国有化”和“私有化”改革,以及发展中国家自20世纪80年代陆续出现的国有企业改革之后,近10余年来外国国有企业的总体数量和规模呈稳定状态。甚至在2008年金融危机后,以美国为代表的发达国家临时性将部分濒临破产的大型企业暂时“国有化”,以应对危机。下表2列出了近年来部分国家的国有企业经济规模变化。可以看出,近10余年间各发达国家的国有经济规模比较稳定,其中法国、瑞典甚至为了应对金融危机,在2009年后都增加了本国国有经济规模。

2.外国大型国有企业的作用以及行业分布

表1 福布斯全球上市公司2000强中的国有企业经济规模占本国GNI的比重

表2 部分国家的国有企业规模变化(2002—2011年)

国有企业由于其所有制的独特性,不同于私营企业,它同时具有“二重性”,分别是以实现公共政策为目的的社会目标,即“公共性”;以盈利为目的的经济目标,即“企业性”。在表现“公共性”方面,国有企业往往出现在与社会福利息息相关的基础设施相关领域,如电信、邮政、运输、电力等行业,以及出现在可以帮助宏观调控的部门,如金融等领域。即使是发达国家在经历过多次“私有化浪潮”后,为了实现国有企业的上述功能,仍在这些行业中保留了部分国有企业。

另外,国有企业还具有“企业性”,即政府可以获得国有企业利润并将其用于国家财政支出。因此,在满足上述“公共性”的同时,政府希望国有企业获得尽可能高的利润,也就是本文所研究的国有企业绩效增加的问题。在这种情况下,不同于发达国家仅将大型国有企业集中在金融、基础公共设施部门,发展中国家普遍在能源领域也成立了大规模的国有企业,典型代表如墨西哥国家石油公司(Pemex)、俄罗斯石油公司(Rosneft)、巴西国家石油公司(Petrobras)等位列世界500强的大型国有能源公司。一方面,这类能源公司的国有化可以将被外国资本占有的本国能源资源重新收回,确保本国能源方面的主权实力;另一方面,对于这些能源资源丰富的新兴市场国家,政府可以通过对外的能源输出来获取大量的财政收入。

三、大型国有企业经济绩效影响因素的理论分析

从文献评述可以看出,大多数对国有企业的经济绩效分析都是从公司产权治理和竞争中性两方面入手的。但对于大型国有企业,根据我们对其作用和行业分布特点的说明可以看出,大型国企一般是分属于金融、能源、公共设施等关键部门,因此基本处于垄断地位,并且很难通过打破其在本国国内的垄断地位这种方式来引入竞争,相反,鼓励其参与国际竞争能够间接实现其参与竞争的目的,从而提高其经济绩效。同时,这种鲜明的行业分布特点也会影响到大型国企自身的绩效,因而可以从公司治理、企业的国际化,以及大型国企的行业特点三个影响因素来分析大型国有企业的绩效问题。

1.公司治理

对于国有股权带来的“委托—代理”问题,从文献评述来看可以采用保险和激励双重办法。在保险方面,即是加强监管、降低代理成本。而除了公司内部的治理改善外,一个明显的方法就是国有企业上市,通过上市监管和吸纳其他股东成员来解决国有企业的治理问题。而对于大型国有企业的上市,一方面是增强了国有企业的外部监管,另一方面则会给国有企业带来其他小股东。显然上市带来的公司信息透明度增强和外部监管会直接降低国有企业高管偏离“利润最大化”目标的风险。但小股东的引入,并不会改变国有企业实际上的国有控股权,因此,一方面由于小股东的股权稀少使得它们并不一定能在公司决策和治理上产生重大影响;另一方面国有企业还会因为分红等因素降低利润。因此,本文假设H1:国有企业上市能提高企业绩效,但上市后国有企业的国有股份比例降低并不是上市提高绩效的根本原因,即大型国有公司的国有股份降低未必会提高国有企业绩效。

在公司内部治理方面,目前的大型国有企业已经普遍实行现代公司治理方法,有标准的董事会、公司管理架构,但在董事会构成上仍普遍存在政府官员为政府股东代表的现状,这样两职分离就成为了提高大型国有企业绩效的必要途径之一。此外,董事会成员增加尽管会带来民主决策等好处,但同样会面临决策迟疑和拖拉等问题,进而产生更大的成本⑮。因此本文假设H2:董事会规模过大很可能会降低企业利润绩效;同时,董事长和CEO两职分离可以提高企业绩效。

2.企业国际化

对于大型国有企业来讲,如果通过保持“竞争中性”来提高企业绩效,很难通过单一地打破国内市场垄断地位来获取“竞争中性”。因为一方面在电力等公用设施领域,企业很容易获得自然垄断;另一方面在能源、金融等领域,以新兴市场国家为典型代表,这些国家的政府在上述关键领域中成立国有企业就是为了宏观调控或获得战略性资源,而为了达到上述目的,则必须保证国有企业一定程度上的垄断地位。因此,要想使得大型国有企业产生竞争压力,更行之有效的方式是提高大型国有企业的国际化程度,让大型国有企业参与国际竞争。

但对于企业的国际化程度给企业经济绩效带来的实际影响,以往的研究并没有得到一致结论。尽管大多数学者认为企业国际化会带来积极作用,但仍有观点认为当企业国际化带来的运营成本过高时,国际化会给企业带来负面影响,因此,当企业的国际化所处阶段不同对企业绩效的影响也不同。但不同于诸如沃尔玛、壳牌、Dell等私有跨国企业,国有企业的国际化更注重广度而非深度。因为国有企业有其本国内的社会责任,因此主营的市场一定是在本国内部,在国际市场上的扩张也必须顾及其社会责任。诸如挪威国家石油公司这类大型国有能源公司,其在国际市场上的进出口主要是为了本国能源的进出口需求;而对于韩国电力公司、法国国营铁路公司、美国邮政这类公用设施领域的大型国有企业,尽管涉及到了诸多海外市场,也主要是技术产品买卖、服务交流等方面,故公司只需要在国际化广度方面进行扩张,而不需要提高其国际化深度。对于这种单纯的海外市场范围扩张,有利于国有企业吸收其他国家的先进技术,本国产品出口和企业在国际范围内进行资源配置⑯。因此本文假设H3:大型国有企业的国际化提高,是其国际化广度的提高,有利于提高其企业绩效。

3.行业特点

大型国有企业主要分布在能源、金融、公共设施等领域,并且在本国基本处于垄断地位。在诸如邮政、天然气等公共设施行业内的这些大型国有企业,其成立目的主要是为了保证民生,由于其企业的社会目的使得企业本身就不需要以获得最大化利润为目标,因此这些公共设施领域内的国有企业绩效可能就会偏低,这是由于行业因素所造成的。同时,对于能源领域的大型国有企业,尤其是诸如俄罗斯等能源大国的大型能源类国有企业,其国有化目的主要是为了本国政府获得巨额的财政收入,因此这类国有企业可能会获得更多的利润。可见,大型国有企业所处的行业不同,其企业绩效一定会产生差异,而且这种差异并不会随着企业内部的调整改革而改变。因此本文假设H4:国有企业所在的行业不同,其企业绩效也会不同。如果用行业的劳动密集度差异来区别公共设施和能源、金融等部门,则劳动密集度高的行业内国有企业绩效会偏低。

四、实证分析

1.样本选取与数据处理

为考察外国大型国有企业绩效的影响因素,本文选取的外国国有企业样本均来源于《Fortune》杂志2002-2011年这10年间的世界500强榜单,并且所选取的29家国有企业样本均至少3年连续上榜,以保证选取的样本的典型性;样本涉及到的企业财务数据均以美元为单位进行计算处理。

此外,本文还涉及到的数据有各大型国有企业所在国家的宏观经济数据——GDP增长率和人均实际GDP(均以2005年为基年,数据来源于世界银行官网)。基于此,也同样以2005年为基年,根据美国劳工统计局(BLS)给出的年均通货膨胀率对样本企业的财务数据进行通货膨胀调整。

2.模型设定与变量说明

由于本文的样本企业不可能每个都一直出现在世界500强榜单上,故每年的外国国企样本并不一致,因此本文采用静态非平衡面板进行估计,设立具体回归方程如下:

performanceit=α+β1×企业层面解释变量it+β2×行业层面解释变量it+β3×国家层面解释变量it+μit

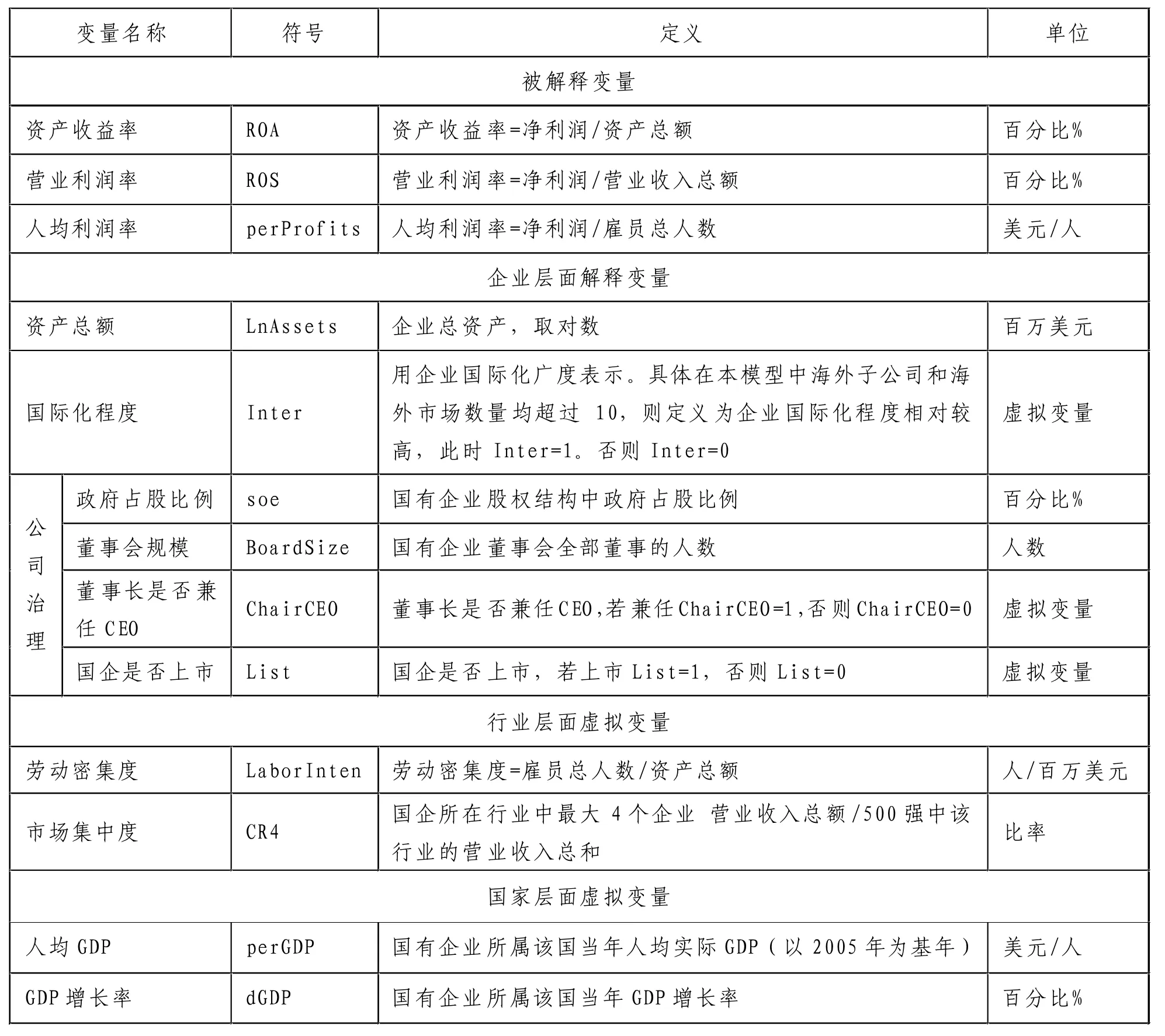

其中,被解释变量为企业经济绩效(economic performance),我们首先考察大型国企的利润获得情况,可以用资产收益率(ROA)、营业利润率(ROS)、人均利润率(perProfits)来表示,同时三个被解释变量指标的选取有利于保证实证结果的稳健性。对于解释变量,可分为企业自身、行业、国家三个层面。第一,就企业自身来讲,企业规模、企业的国际化程度,以及企业内部的公司治理水平都可能影响到大型外国国有企业自身的绩效;第二,对于企业的行业特点,一方面可以用劳动密集度来表示,另一方面,大型国企在本国会获得垄断地位,而在国际市场上面临的行业特征,可以用全球市场该行业的市场集中度来表示;最后,不同国家和不同年份的经济环境肯定也会对企业自身绩效造成影响,这是宏观国家层面上对企业绩效的影响,可以用企业所在国家当年的GDP增长率和人均实际GDP来表示。其中GDP增长率体现企业所在国家当前的经济总水平,而人均实际GDP则体现了企业所在国家当前的经济发展速度。具体变量说明如下表3所示。

3.模型估计与分析

本文公司样本数为29个,时间跨度为10年,而且其中有的公司样本仅出现3年,为非平衡短面板数据。并且模型设定中有部分虚拟变量,如是否上市(List)在样本选定的时期内不随时间变化而变化,无法进行差分处理。最后,对模型进行检验,发现本面板模型的各解释变量序列是平稳的,但有出现异方差现象。综上所述,本模型选用可处理截面异方差的可行广义最小二乘法(FGLS)来进行估计。估计结果如下表4所示。此外,表4还列出了剔除结果不显著的解释变量后,对被解释变量的估计结果。

对于假设H1,解释变量国有上市(List)、政府占股比例(SOE)对大型国有企业利润绩效的资产收益率(ROA)、营业利润率(ROS)、人均利润率(perProfits)这三个指标的回归结果都显著为正,即实证结果同理论假设一致:大型国有企业上市能提高企业绩效,但上市后国有企业的国有股份比例降低并不是上市提高绩效的根本原因,大型国有公司的国有股份降低未必会提高国有企业绩效。事实上,对于大型国有企业来讲,其国有程度越高,越容易从政府手中获得隐性补贴或特权,从而使得在其他条件不变的情况下,大型国企的利润得到提高。因此,对于大型国有企业而言,上市即可保证其绩效得到改善,但无需强求其私有化的股份比例。

表3 变量定义与说明

对于假设H2,解释变量董事会规模(BoardSize)的系数为负,并对人均利润率(perProfits)指标的回归结果显著;同时董事长兼任CEO(Chair CEO)对三个利润绩效指标的回归结果都显著为负。这两个回归结果都验证了理论假设H2:董事会规模过大会降低企业利润绩效;同时,董事长和CEO两职分离可以提高企业绩效。这一结果也符合现代公司治理准则,以及CECD对国有企业公司治理的指引条例,说明大型国有企业同一般私有企业一样,要追求利润最大化就必须进行企业改制,以确保大型国有企业的公司管理现代化。

对于假设H3,解释变量国际化程度(Inter)的回归结果为正,且对营业利润率(ROS)这一指标的影响显著,符合假设H3:大型国有企业的国际化提高,是其国际化广度的提高,有利于提高其企业绩效。事实上,对于大型国有企业,由于自身拥有庞大的资本,并容易获得国家技术支持,因此其企业科研水平在行业间也是相对较高的。这样在参与全球竞争、加速国际化进程期间,大型国有企业的高水平技术实力能使其在国际竞争中占据优势,进而获得利润。如法国国营铁路公司(SNCF)这样的运输部门的大型国有企业,就是依靠这样的技术实力,使其子公司Systra能在迪拜进行自动化地铁的设计和监督施工。而且这种高附加值的产品输出,或者是诸如各大国有石油企业的能源产品输出,都可以获得高额的营业利润。同时,由于国有企业仅仅是国际化广度这一维度上的扩张,不会因海外资本比例过高而造成运营成本过高,所以国际化程度越高的大型国有企业其利润绩效越高。

表4 大型国企的利润绩效回归结果

对于假设H4,关于企业所在行业的劳动密集度,在以资产收益率和人均利润率为绩效指标时,满足假设H4。但对于营业利润率的回归结果则有所不同,这是因为在邮政等劳动密集度高的公共设施行业,由于关系到民生而且企业总体利润偏低,因而往往会得到同营业额规模挂钩的政府显性或隐性补贴,使其营业利润率反而有所增加。此外,不同于“结构—行为—绩效”(SCP)范式得出的市场集中度与行业绩效成正相关这一结论,回归结果表明在国际市场上,市场集中度并不一定会使得本行业内部的大型国有企业绩效提高。这是因为在国际市场上,有些大型国有企业的国际化和企业规模还无法和大型私有跨国公司相比,对那些在国际市场上份额还不够大的大型国有企业来讲,它们无法得到由企业市场势力而获得的高额利润。因而在国际市场上,一行业内部大型企业的市场集中度对该行业内的大型国有企业影响效果并不绝对。

最后,人均实际GDP对大型国有企业绩效显著为负,或不相关。可以看出,相对于市场成熟度高的发达国家,发展中国家的大型国企绩效可能会更好。由于发展中国家市场经济不够完善,因此一方面,其国内的大型国企很可能会比发达国家的同类国企受到更多的隐性特权,使其企业绩效更好;另一方面,在发展中国家这种市场经济还不成熟的环境下,大型国企的实力和地位会强于本国同行业内的私有企业或外资企业,因此会得到更好的市场优势和利润,而发达国家的大型国企则要和同样强大的私有或外资企业进行竞争,因而发展中国家的大型国企绩效可能会更好。此外,在经济发展速度快的国家,即GDP增长率高的国家,其大型国有企业的绩效更高。显然,一个国家良好的经济环境对本国的企业绩效有显著的积极作用。

4.生产率影响因素的实证分析结果

前文分析中,对于大型国有企业的经济绩效分析主要考虑了企业的利润绩效,选取的3个指标都与企业净利润有关。但不同于私有企业主要关注于企业利润,对于大型国有企业而言,增加产出,提高生产效率也是其经济活动的一个核心目标,因此生产率也是衡量其经济绩效的重要指标。我们在此另选劳动生产率(perSales)为回归方程的被解释变量指标进行回归。其中劳动生产率用人均销售额表示,即营业收入总额/雇员总人数(单位:美元/人)。经检验后,同样利用FGLS方法估计,结果如表5所示。从表5可以看出,劳动生产率的回归结果明显不同于利润率。

第一,在国际化方面,回归结果表明国际化程度(Inter)对生产率有显著的负面影响。因为当国有资本的发展重点向海外市场偏移时,企业受到的其他各国的保护主义干涉也可能随之增大(如进口关税、贸易限制),使企业的人均销售额下降。但因为大型国企对外的销售品主要是能源一类的战略资源,或高技术附加值产品,因此,每单位产品的销售利润仍然较高,也就是说这种人均销售额的下降不会使得大型国有企业的利润降低。

第二,在国有比例的影响方面,政府占股比例(SOE)对大型国企的生产率作用显著为负。因此当第一大股东(政府)的股权比例增加,私人小股东对大型国企的影响力会更低,国有企业很可能会更官僚化,进一步造成企业高管出身官僚化而非职业化、企业总员工数增加造成企业冗员,这两种后果无疑会使得企业的劳动生产率降低。因此,尽管国有企业的国有股比例增加会使得国企看起来更“国有化”,但事实上却会使国企偏离国有企业“公共性”——提供更多的公共产品这一属性。

第三,在董事会规模方面,董事会规模(BoardSize)对劳动生产率的回归结果显著为正。这是因为一方面董事会规模增加后,根据“委托—代理”理论,经理人的权利可能受到的制衡会更小,他可能会更容易偏离利润最大化原则,并采取扩大生产而非提高绩效的方式来展现其经营成果;另一方面,董事会规模增加,其董事会成员中的政府代表人数也可能随之增加,而这部分董事对大型国企的预期会更集中于企业的规模和公共产品提供量上。

第四,在人均实际GDP方面,实证结果显示人均实际GDP对生产率有显著正面影响。这是因为在发达国家,总体经济实力和技术水平更高,因为其国内的大型国有企业的综合技术水平更高,进一步表现在其大型国企的生产率水平会更高。

最后,关于劳动密集度、市场集中度、GDP增长率对大型国有企业生产率影响的结论,同利润率的实证结果保持一致。即企业所在行业的劳动密集度越低、市场集中度越低,则该行业内的大型国有企业其劳动生产率水平越高。因为劳动密集度低的行业,其技术水平和资本在生产中发挥的作用更大,因而其劳动生产率会更高;而在国际市场上,行业内大型企业的市场集中度越高,即其行业内的垄断程度越高,企业为了追求垄断利润使其减少生产,劳动生产率降低。另外,GDP增长率高的国家,即经济发展速度快、总体经济环境势态好的国家,本国的大型国有企业生产率会较高。

表5 劳动生产率的估计结果

五、结论与政策建议

本文通过非平衡面板数据模型,以世界500强榜单中的外国大型国有企业为样本进行实证分析,实证结果证实以下几点结论:

第一,大型国有企业通过上市、董事长和CEO职能分离的方法可以有效提高企业绩效。此外,当一国的经济发展速度提高,其国内大型国有企业的绩效也会随之增加。

第二,大型国有企业的国际化广度增加,以及国有股份比例增加,都可以提高该企业的利润率(资产收益率、营业利润率ROS、人均利润率),但相反会对企业的劳动生产率起到负面影响。

第三,其余影响因素对大型国有企业绩效的影响结果,随绩效指标选取的不同而不同。对于追求企业经济效益的国企,如能源、制造业等行业和部门,应限制董事会规模、提高企业的综合技术水平。但对于提供基础公共设施服务的国有企业,如电力与燃气、邮政业,其目的更主要是为了实现社会职能,提供公共产品,则可以引入竞争,提高行业内技术水平,降低劳动密集度,从而提高其企业生产率水平。

根据以上结论,本文给出以下政策性建议:

首先,大型国有企业的公司治理对改善国有企业的绩效作用显著。对此,应积极促进大型国有企业加快上市步伐,提高企业信息的透明度,加强外界监管力度;同时,要保证企业所有权与管理权分离,保证高管的独立性;另外,大型国有企业的董事会规模大小应慎重考虑。

其次,要鼓励大型国有企业提高其综合技术水平,并对国有企业取消“预算软约束”等政策性倾斜,确保其受到竞争压力,以提高企业绩效。实证结果显示,提高企业综合技术水平、加快推进产业升级,能有效提高行业内国有企业绩效水平。

第三,保持中国整体经济环境的稳定性和经济高速增长,对中国大型国有企业绩效的提高和国有企业发展都具有积极的作用。

注释:

①廖红伟、赵翔实:《国外国有经济发展演进的历史轨迹与启示》,《江汉论坛》2014年第9期。

②Z.Liu,The Comparative Performance of Public and Private Enterprises:the Case of British Ports,Journal of Transport Economics and Policy,1995,pp.263-274.

③I.Bremmer,State Capitalism and the Crisis,McKinsey Quarterly,2009,pp.1-6.

④J.Kornai,The Soft Budget Constraint,Kyklos,1986,39(1),pp.3-30.

⑤A.Capobianco and H.Christiansen,Competitive Neutrality and State-Owned Enterprises,OECD Corporate Governance Working Papers,No.1,2011.

⑥胡吉祥、童英、陈玉宇:《国有企业上市对绩效的影响:一种处理效应方法》,《经济学(季刊)》2011年第2期。

⑦L.Andres,J.L.Guasch and S.L.Azumendi,Governance in State-Owned Enterprises Revisited:the Cases of Water and Electricity in Latin America and the Caribbean,World Bank Policy Research Working Paper Series,2011.

⑧M.Vagliasindi,Governance Arrangements for State Owned Enterprises,World Bank Publications,2008.

⑨经济合作与发展组织:《OECD国有企业公司治理指引》,中国财政经济出版社2005年版,第55—74页。

⑩汤吉军、年海石:《国有企业公司治理结构变迁、路径依赖与制度创新》,《江汉论坛》2013年第2期。

⑪E.Bertero and L.Rondi,Financial Pressure and the Behaviour of Public Enterprises Under Soft and Hard Budget Constraints:Evidence from Italian Panel Data,Journal of Public Economics,2000,75(1),pp.73-98.

⑫N.Rajagopalan and Y.Zhang,Corporate Governance Reforms in China and India:Challenges and Opportunities,Business Horizons,2008,51(1),pp.55-64.

⑬A.E.Boardman and A.R.Vining,Ownership and Performance in Competitive Environments:A Comparison of the Performance of Private,Mixed,and State-Owned Enterprises,Journal of Law and Economics,1989,32(1)pp.1-33.

⑭K.L.Dewenter and P.H.Malatesta,State-Owned and Privately Owned Firms:An Empirical Analysis of Profitability,leverage,and labor Intensity,The American Economic Review,2001,91(1),pp.320-334.

⑮李常青、赖建清:《董事会特征影响公司绩效吗?》,《金融研究》2004年第5期。

⑯杨忠、张骁:《企业国际化程度与绩效关系研究》,《经济研究》2009年第2期。

(责任编辑陈孝兵)

F279

A

1003-854X(2015)10-0011-09

丁一兵,男,1973年生,湖北武汉人,吉林大学中国国有经济研究中心研究员,吉林长春,130012;付林,女,1987年生,黑龙江哈尔滨人,吉林大学经济学院博士研究生,吉林长春,130012;傅缨捷,女,1987年生,辽宁大连人,吉林大学经济学院博士研究生,吉林长春,130012。

*本文系教育部人文社会科学重点研究基地重大项目“近期外国国有企业功能、结构、绩效研究”(项目编号:12JJD790007)、吉林大学研究生创新基金资助项目“金融发展、产业结构优化与跨越‘中等收入陷阱’”(项目编号:2014041)和吉林大学“985工程”项目“中国国有经济改革与发展”的阶段性成果。

猜你喜欢

金桥(2022年10期)2022-10-11

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

商品与质量(2021年43期)2022-01-18

云南画报(2020年9期)2020-10-27

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

中国外汇(2019年12期)2019-10-10

商周刊(2018年12期)2018-07-11