ERP系统实施对制造企业绩效影响的实证分析

——以汽车零部件制造业A股上市企业为例

2015-10-15 05:12史青松张晓翊

现代工业经济和信息化 2015年22期

史青松,张晓翊

(江汉大学商学院,湖北武汉430056)

ERP系统实施对制造企业绩效影响的实证分析

——以汽车零部件制造业A股上市企业为例

史青松,张晓翊

(江汉大学商学院,湖北武汉430056)

以中国制造型企业中的65家汽车零部件产业上市公司在2009—2014年间的年度财务报表数据为研究样本,运用Paired Samples Text检验对企业实施ERP系统前后的经营绩效的变化进行实证分析,探索实施ERP系统对企业绩效的影响,结果显示:ERP系统的实施应用与企业绩效正相关。

ERP系统;企业绩效;汽车零部件产业

引言

21世纪以来,随着世界经济全球化的迅猛发展,企业间的竞争也愈演愈烈。降低生产成本、提高企业效率以提供价格更低、更加优质的产品与服务,成为每个企业的发展目标。而ERP系统作为一种主要面向制造行业进行物质资源、资金资源和信息资源集成一体化管理的企业信息管理系统,融入多种先进管理思想(例如:JIT、OPT及TQM等),已逐步成为全球范围内企业采用最广泛且最有效的企业管理方法之一[1]。根据工信部电子一所2010年关于中国企业信息化指数(ERP系统专项)的调研报告显示,应用ERP系统最为广泛的企业集中于制造业(44%),紧随其后的是IT行业(19%)、零售业(5%)、能源业(5%)等其他行业。可见,中国制造型企业非常重视对ERP系统的引进与应用。本文调研了中国汽车零部件上市公司在2009—2014年的年度财务报表数据,试图研究ERP系统与企业经营绩效二者之间的相关关系。

1 文献综述

关于ERP(Enterprise Resource Planning)系统的定义,国内外学者和业界有不同的描述:美国运营管理学会认为ERP系统是一个财务会计导向的信息系统,其目标在于扩大企业整体经营绩效、降低成本;SAP公司则指出ERP系统不只是一个软件系统,而是一个集组织模型、企业流程、信息技术、实施方法为一体的综合管理应用体系;德勒咨询公司将ERP系统定义为一个允许公司“对其他业务流程的主要环节进行自动化和集成化,让公共数据和业务活动在企业内外得到共享,在实时环境里生成数据并访问信息”的套装软件系统;而笔者认为ERP系统是一个在全企业范围内应用的、高度集成的信息系统,覆盖了订单、生产、库存和采购供应等管理工作以达到优化企业资源从而实现资源效益最大化的现代企业管理模式。

关于ERP系统实施与企业经营绩效间关系的研究,国内外学者大多通过搜集上市公司的公开财务报表数据进行定量分析,分析结果分为相关与不相关两大类。其中,在得出相关性结论的研究中,Nicolaou(2004)通过对企业进行跟踪研究,发现企业在长期持续使用ERP系统进行企业管理的情况下,其绩效的潜在提升能力得以显现[2];Benders(2006)经研究发现企业信息化进程的发展对企业绩效的提高有显著的促进作用[3];郑称德(2009)基于对中国制造业的调查研究,发现ERP系统的使用能够有效提升制造企业的营运能力[4];徐盈之等(2009)提出全新的角度来分析中国制造业与信息产业的融合,进而对制造行业的绩效提升起到改善作用[5]。

在得出不相关性结论的研究中,Soni等(2003)通过对美国制造型企业的经营成本的研究,发现短期实施ERP系统等管理方法对企业经营成本的降低没有明显的作用[6];Singhal等(2007)基于企业的利润及股票收益等数据进行分析,得出ERP系统对其毫无影响[7];赵泉午(2008)通过对企业长期的跟踪研究,发现ERP系统在使用3年以上的情况下对企业经营绩效的提升并没有显著作用[8]。

2研究设计

2.1变量的选取和定义

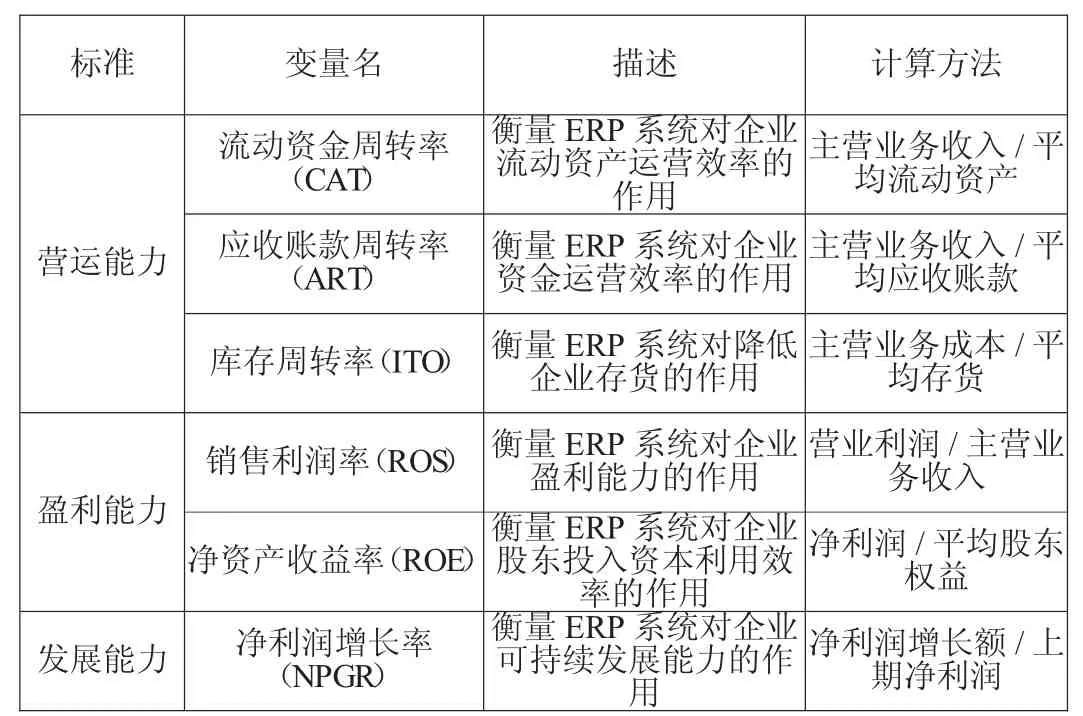

制造型企业通常采用三个指标来衡量其经营绩效:营运能力、盈利能力及发展能力[9],如表1所示。

1)营运能力。企业运营能力主要指企业运营资产的效率与收益。根据国内外众多学者的研究报告显示,ERP系统实施后可以有效促进企业营运能力方面指标的明显改善。随ERP系统的实施,可有效保证按时交货,极大降低企业库存,同时加快企业应收账款的回收速度,从而保障了企业有较高的流动资金运行效率。故而本文选取流动资金周转率、应收账款周转率和库存周转率来反映企业营运能力与ERP系统的实施存在的关系。

2)盈利能力。企业盈利能力是指企业获取利润的能力,主要包括营业利润率、成本费用利润率、净资产收益率等指标。国内外学者研究结果中发现,ERP系统长期稳定运行后,可有效改善公司的财务运行状况,同时极大增加销售额。故而本文采用销售利润率和净资产收益率来衡量制造型企业的盈利能力。

3)发展能力。通常采用企业在当年的净利润增长幅度,来衡量该企业的发展能力。实施ERP系统会给企业带来更加专业化、高效率的发展模式,为其进一步扩大规模和壮大实力作出巨大贡献。故而本文选用净利润增长率来衡量制造型企业在实施ERP系统后对其发展能力带来的影响。

表1 企业绩效的衡量指标及计算方法

2.2研究假设

根据已有文献及众多学者的研究发现,ERP系统实施的时间对企业各方面能力的影响均不相同,基于此,本文提出如下假设:

假设1:ERP系统的实施对中国制造型企业在运营能力方面有着显著的提升作用。

假设2:ERP系统的实施对中国制造型企业的盈利能力在短期内提高的作用不明显,甚至可能会下降。

假设3:ERP系统的实施对中国制造型企业的发展能力在短期内提高的作用不明显,甚至可能会下降。

假设4:ERP系统在制造型企业中长期稳定的实施后,对企业经营绩效会有明显提升作用。

2.3数据来源及样本选择

本研究选取中国汽车零部件产业的A股上市公司为数据样本,经统计总数为79家,再根据SAP、用友、金蝶等知名ERP系统供应商网站公布的客户名单,利用同花顺查询公司的名称和代码,通过百度搜索引擎、中国知网(CNIK)等获取企业应用ERP系统的相关报道,筛选出于2010年前开始使用ERP系统的上市公司,最后初步样本的数量为65个。通过国泰安数据库对该65家上市公司在2009—2014年间公布的年度财务报表进行查询,得出所需数据,使用Microsoft Office Excel图表对其进行整理筛选,再利用SPSS 22.0软件进行数据分析。

3 实证分析

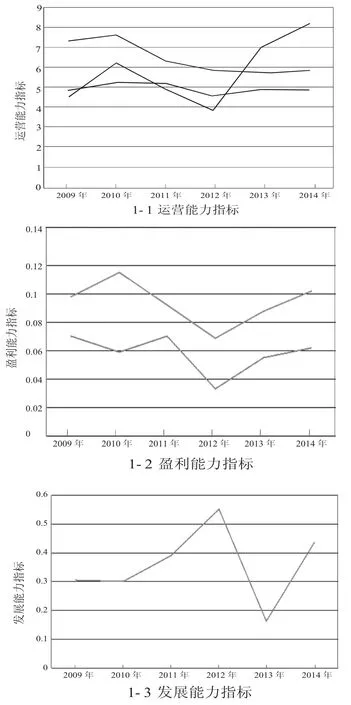

3.1企业绩效变化动态图

本文根据上述六项指标在2009—2014年间的数据绘制出企业绩效变化动态图,以更加直观的方式展现汽车零部件产业上市公司在实施ERP系统前后对其经营绩效的影响。如图1所示。

图1 营运能力、盈利能力和发展能力指标在ERP系统实施后的动态变化

3.2T检验

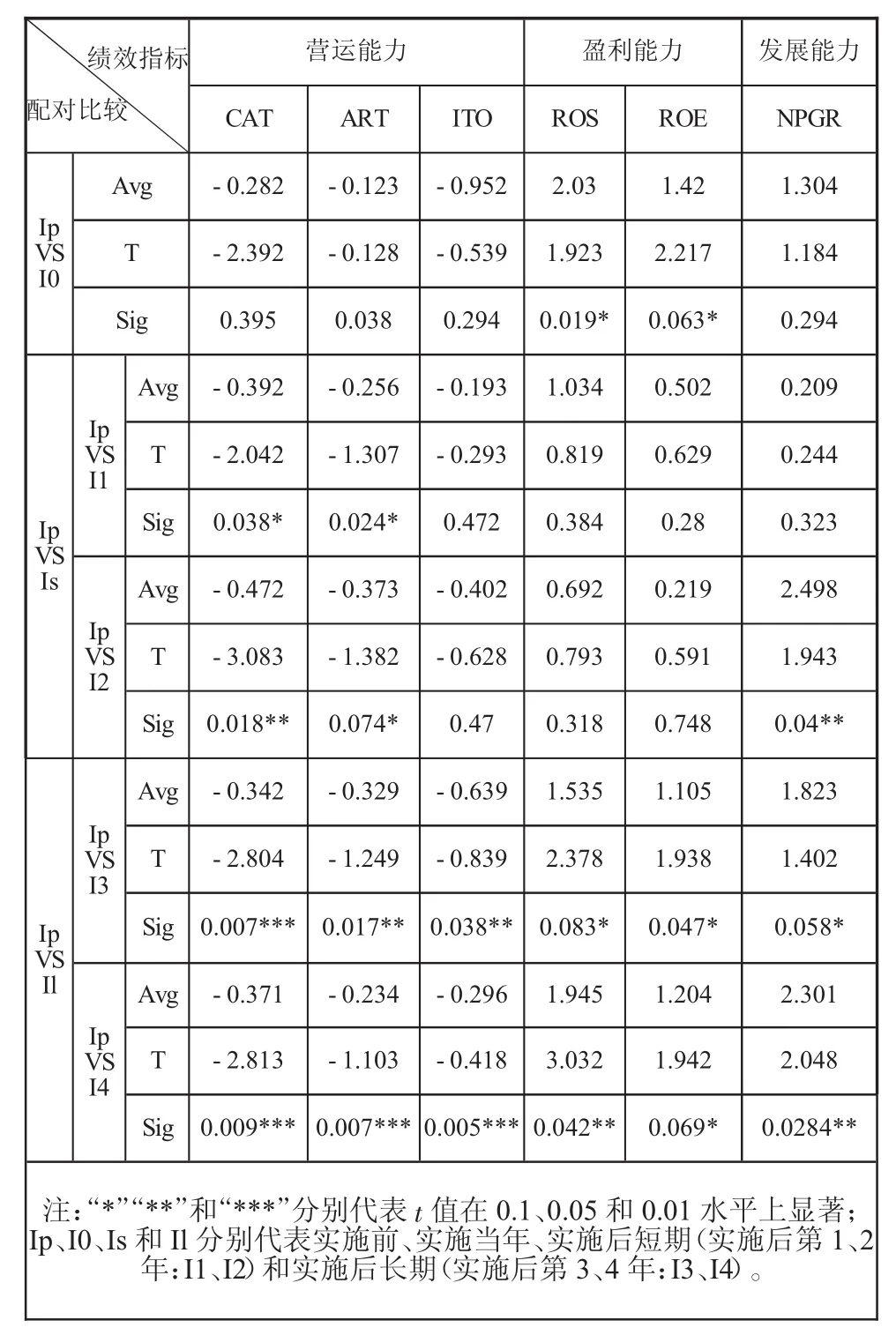

本文采用SPSS 22.0中的“Paired Samples Text”检验,综合Microsoft Office Excel图表等手段,对汽车零部件产业上市公司实施ERP系统的前一年、实施当年、实施后短期(1~2年)及实施后长期(3~4年)的营运能力、盈利能力及发展能力进行分析对比,以直观的描述出企业在实施ERP系统后对其当年、实施后短期及实施后长期的企业绩效的影响。如表2所示:

表2 实施E R P系统后的企业绩效T检验结果表

4 结果分析与讨论

本文通过对中国制造行业中的汽车零部件企业上市公司在2009—2014年的数据进行分析,研究了ERP系统在制造型企业中实施后对企业绩效的影响,结果发现:

1)营运能力方面。流动资金周转率和应收账款周转率在ERP系统实施后有小幅提高;库存周转率在实施后短期内就收到改善效果。

2)盈利能力方面。销售利润率在实施ERP系统后稳步增长。净资产收益率在ERP系统实施后有小幅提升。

3)发展能力方面。净利润增长率在实施当年和第一年均无明显变化,从第二年开始有在5%的水平上显著提高,在2012年受到经济危机冲击后有明显下降,而后迅速回升并得到稳定发展。

综上所述,汽车零部件产业上市公司在实施ERP系统后,其运营能力中的流动资金周转率和应收账转周转率在实施后的短期和长期内均有明显提高,在长期实施后可得到稳定发展,存货周转率在短期内没有显著改善,但长期实施后可得到稳定发展;企业盈利能力中的销售利润率和净资产收益率在ERP系统实施后基本呈U型曲线发展,在当年会有明显改善,在短期内会有下降趋势,但进入长期发展后会逐渐稳定并有显著提高。企业发展能力中的净利润增长率在ERP系统实施当年和短期内会有小幅改善,长期发展中得到显著提高。因此得出结论:制造型企业中以汽车零部件生产为主的上市公司在实施ERP系统后,其企业经营绩效在当年和短期内不会得到改善,甚至有些指标呈现出下降趋势,但随着ERP系统在企业中长期稳定的运行,对企业经营绩效的提升作用逐渐显著。

通过对比2012年经济危机前后的指标变化趋势发现:企业有效实施ERP系统后在应对经济危机及挑战时具有更强的抵抗力,并且在ERP系统帮助下企业的经营绩效可迅速回升到正常状态。因此,有效实施ERP系统的企业更具有应对风险能力并且可以将损失降到最低。

研究数据显示,库存周转率(ITO)在企业实施ERP系统后并没有得到显著提高,可能存在两个原因:一是汽车零部件企业在实施ERP系统时没有发挥出计划生产模块的最佳效用;二是在中国企业中实施的ERP系统没有采用所有的模块,在制造型企业中缺乏供应链管理的相关功能,企业只注重内部的生产与库存管理模块,与上下游企业之间协同不足,“牛鞭效应”依然存在,库存水平没有得到有效改善。

[1]李振峰.传统制造企业如何实施ERP系统[J].苏州大学学报(工科版),2004(4):82-85.

[2]Nicolaou A I.Firm performance effects in relation to the implementation and use of entERPrise resource planning systems[J]Journal of Information Systems,2004,18(2):79-105.

[3]Benders J.Batenburg R.Van Der Blonk H.et al.Sticking to standards:technical and other isomorphic pressures in deploying ERP-systems[J]Information and Management,2006,43(2):194.

[4]Soni A K,Mabert V A,Venkataramanan M A.The impact of organization size on entERPrise resourses planning(ERP)implementations in the US manufacturing sector[J].Omega,2003,31(3):235-246.

[5]SinghalV R,Hendricks K B,Stratman J K.The impact of entERPrise systems on corporate performance:A study of ERP,SCM,and CRM system implementations[J].Journal of Operational Management,2007,25(1):65-82.

[6]郑称德.ERP系统在制造业企业应用效果的实例分析[J].统计与信息论坛,2009,24(6):54-58.

[7]徐盈之,孙剑.信息产业与制造业的融合——基于绩效分析的研究[J].中国工业经济,2009(7):56-66.

[8]赵泉午,黄志忠,卜祥智.上市公司ERP实施前后绩效变化的实证研究——来自沪市1993—2003年的经验数据[J].管理科学学报,2008,11(1):122-131.

[9]施国洪,王佳.制造型企业ERP实施与经营绩效的关系研究——基于江苏省上市公司的相关数据分析[J].物流技术,2014,33(5):89-112.

(编辑:王慧芳)

Empirical Analysis of the Impact of ERP System Implementation on Manufacturing Enterprise Performance -Automobile Parts Manufacturing A-share listed Companies

Shi Qingsong,Zhang Xiaoyi

(School of Business Jianghan University,Wuhan Hubei 430056)

Taking annual financial statements data of 65 automobile parts industries listed companies in Chinese manufacturing industry during2009-2014 as the research sample,using the Paired Samples Text inspection for empirical analysis of enterprises operating performance changes before and after ERP system implementation,this paper explores the influence of ERP system implementation on enterprise performance.The results show that the implementation of the ERP system application and enterprise performance are related.

ERP system;enterprise performance;automobile parts industry

F272.92;F270.7

A

2095-0748(2015)22-0021-04

10.16525/j.cnki.14-1362/n.2015.22.08

2015-10-16

国家大学生创新创业训练计划(201311072016);江汉大学博士科研启动基金项目“ERP系统、智力资本与企业绩效关系之研究”(2012005)。

史青松(1995—),男,河南人,就读于江汉大学,本科,信息管理与信息系统专业2012级学生;张晓翊(1969—),女,湖北汉川人,毕业于武汉大学,博士,副教授,现就职于江汉大学,研究方向:信息管理与信息系统。

猜你喜欢

发明与创新(2022年30期)2022-10-03

工业设计(2022年8期)2022-09-09

军民两用技术与产品(2021年10期)2021-03-16

环渤海经济瞭望(2021年10期)2021-03-13

装备制造技术(2019年12期)2019-12-25

人大建设(2018年6期)2018-08-16

文理导航·科普童话(2017年5期)2018-02-10

家庭影院技术(2017年9期)2017-09-26

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04