桉树用材林林木资产评估的方法及应用

2015-10-13 22:28吴国欣蓝金萱梁惠萍韩斐扬

桉树科技 2015年1期

吴国欣,蓝金萱,梁惠萍,韩斐扬

桉树用材林林木资产评估的方法及应用

吴国欣1,蓝金萱2,梁惠萍3,韩斐扬1

(1. 广西林业勘测设计院,广西南宁 530011;2. 广西林业科学研究院,广西南宁 530002;3. 广西南宁市林业和园林局,广西南宁530022)

本文根据桉树速生、短轮伐期的特点,结合用材林林木资产评估方法,按立地等级差异进行桉树林地的资产评估。充分考虑桉树调查小班的林龄及生长状况,按照经营成本、利息、利润及税收等因素对林木资源价值量及其分布结构进行核算评估。通过应用案例分析,用常规的评估方法对速生桉用材林进行评估不能合理地反映林木资产价值。针对幼龄林采用重置成本法评估其林木价值,在栽植时至评估基准日期间,林木因快速生长所产生的价值不能体现。而采用“现行市价法”进行评估,是对有蓄积的幼龄林林木资产价值评估的首选方法,可真实反映其林木价值,为桉树林地林权流转提供可靠的依据,在生产实践中切实可行。

速生桉;用材林;林木资产;评估

20世纪90年代以来,为解决日益突出的资源与环境问题,人类提出了自然资源资产化管理的改革思路。由于森林资源是一种重要的可再生资源,是陆地生态系统的主体,因此,世界各国都将森林资源作为资产化管理的重点[1-2]。随着社会主义市场经济体制的建立,资产评估的作用日益重要,并发展为一个社会中介服务行业。森林资源资产是一种特殊性质的资产,它对保障国民经济发展和社会生态环境建设发挥着重要的作用。开展和逐步完善森林资源资产评估业务,对于按照市场经济规律保护、发展和开发利用森林资源资产,根本改变传统的森林经营方式,实现森林资源的资产化管理,深化林业经济体制改革,促进森林资源资产的商品化经营,充分发挥森林资源的生态效益、社会效益和经济效益,实现林业可持续发展具有重要意义。

桉树()是我国外来优良速生丰产树种,由于其生长快、材质优良、用途广泛,已成为世界上栽培最广泛的人工用材树种之一。已有100多个国家竞相引种发展速生桉,我国引种桉树已有100多年的历史,至2013年8月人工林面积约450万hm2,居世界第3位,但其木材数量和产量远不能满足经济建设的需要,今后速生桉的发展潜力甚大[3]。随着速生桉产业的蓬勃发展,其林木流转市场日趋活跃,探索一种较为合理、准确地评估速生桉林木资产价值的评估方法,是建立公平的林木流转市场的需要,对桉树健康、可持续经营具有一定的现实指导意义。

1 评估方法

林木资产评估要根据不同的树种、林种,选择适用的评估方法和林分质量调整系数进行评定估算[4]。评估方法主要有以下几种:

1.1 市价法

1.1.1 市场价倒算法

市场价倒算法是用被评估林木采伐后所得木材的市场销售总收入,扣除木材经营所消耗的成本(含有关税费)及应得的利润后,剩余的部分作为林木资产评估价值[7]。其计算公式为:

E=−−

其中:E—林木资产评估值;—木材销售总收入;—木材经营合理利润;—木材经营成本(包括采运成本、销售费用、管理费用、财务费用及有关税费)。

该方法测算时需要注意的关键问题是:(1) 准确确定待评估林分各材种的出材率;(2) 合理确定木材的平均价格;(3) 合理计算税、金、费;(4) 合理确定成本;(5) 合理确定木材生产利润。

1.1.2 现行市价法

现行市价法是以相同或类似林木资产的现行市价作为比较基础,估算被评估林木资产评估价值的方法。其计算公式为:

E=×K××

其中:E—林木资产评估值;—林分质量调整系数;K—物价指数调整系数;—参照物单位蓄积的交易价格(元·m-3);—被评估林木资产的蓄积量。

该方法测算时需要注意的关键问题是:(1) 合理选择评估的参照案例;(2) 正确地确定林分质量调整系数与物价指数调整系数;(3) 合理地综合确定评估值。

1.2 收益现值法

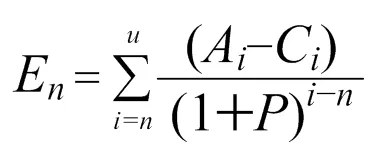

1.2.1 收益净现值法

收益净现值法是将被评估林木资产在未来经营期内各年的净收益按一定的折现率折为现值,然后累计求和得出林木资产评估价值的方法。其基本的计算公式为:

E—n年林木资产评估值;A—第i年的收入;

C—第年的年成本支出;—经营期;—折现率(根据当地营林平均投资收益状况具体确定);—林分年龄。

选用该方法时必须注意:(1) 各年度的收益和支出预测;(2) 折现率的确定。折现率是森林资源资产评估中的重要参数之一,对评估结果有重大影响,特别是在林业生产长周期作用下,折现率任何一个微小的变化,都会导致森林资源资产评估值的巨大差异[5]。

1.2.2 收获现值法

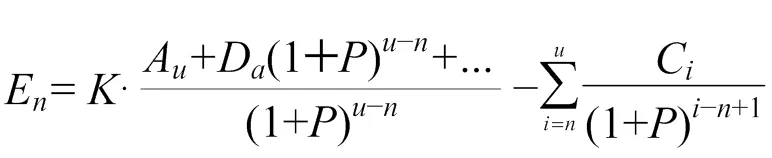

收获现值法是利用收获表预测被评估林木资产在主伐时纯收益的折现值,扣除评估后到主伐期间所支出的营林生产成本折现值的差额,作为林木资产评估价值的方法[6]。其基本的计算公式为:

E—林木资产评估值;—林分质量调整系数;

A—标准林分年主伐时的纯收入(指木材销售收入扣除采运成本、销售费用、管理费用、财务费用、有关税费、木材经营的合理利润后的部分);

D、D—标准林分第、年的间伐纯收入;C—第年的营林生产成本;—经营期;—林分年龄;—利率。

该方法的使用必须注意:(1) 标准林分年主伐时的纯收入预测;(2) 投资收益率的确定;(3) 评估后到主伐期间的营林生产成本;(4) 主伐时间的确定;(5) 间伐时间及间伐纯收入的确定;(6) 调整系数的确定。

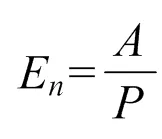

1.2.3 年金资本化法

年金资本化法是将被评估的林木资产每年的稳定收益作为资本投资的收益,按适当的投资收益率估算林木资产评估价值的方法。其计算公式为:

其中:E—林木资产的评估值;—年平均纯收益(扣除地租);—投资收益率(根据当地营林平均投资收益状况具体确定)。

该方法公式简单,要测定的因素少,计算方便,但使用该法有2个严格的前提条件:(1) 待评估资产的年收入必须十分稳定;(2) 待评估资产的经营期是无限的,它可以无限期地永续经营下去。

该方法的合理应用也必须注意两个问题:一是年平均纯收益测算的准确性;二是投资收益率必须是不含通货膨胀率的当地林业投资的平均收益率。

1.3 成本法

1.3.1 序列需工数法

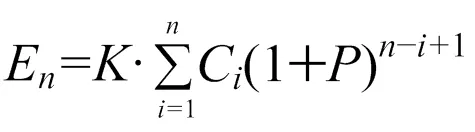

序列需工数法是以现时工日生产费用和林木资产经营中各工序的平均需工数估算林木资产重置价值的方法。其计算公式为:

E—林木资产评估值;—林分质量调整系数;

N—第i年的需工数;—评估时以工日为单位计算的生产费用;—利率;—林分年龄;—地租。

采用序列需工数法需注意的问题:一是确定各个工序的工数;二是确定工价。在确定工价时必须包括各种物质的耗费,管理费和人工费,而不是单纯的日工资,而这些费用都是按评估基准日时的物价水平确定的。

1.3.2 重置成本法

重置成本法是按现时工价及生产水平,重新营造一块与被评估林木资产相类似的林分所需的成本费用,作为被评估林木资产评估价值的方法[7]。其计算公式为:

E—各年林木资产评估价值;—林分质量调整系数,=K×K;1—树高调整系数,按林分平均高与标准林分平均高的比值确定。标准林分平均高采用《森林调查手册》(广西林业勘测设计院、广西大学林学院,1986年)来确定;2—株数调整系数,当保存率(现有株数与造林设计株数之比)大于85%时2=1,当保存率小于40%时2=0,否则取值为相应保存率值;—投资收益率;—林分年龄;C—第年的以现行工价及生产水平为标准的投资额。

使用该方法必须注意以下问题[8]:(1)森林资产的重置成本法必须计算复利;(2)用材林资产的重置成本法不存在成新率的问题;(3)用材林资产重置成本法中的调整系数。

1.3.3 账面历史成本调整法

在会计核算基础较好、账面资料比较齐全的条件下,用账面历史成本调整法。历史成本调整法是以投入时的成本为基础,根据投入时与评估时的物价指数变化情况确定被评估林木资产评估价值的方法。其计算公式为:

E—林木资产评估值;—林分质量调整系数;C—第i年投入的实际成本;—评估时的物价指数;B—投入时的物价指数;—利率;—林分年龄。

1.4 清算价格法

清算价格法先按现行市价法或其他评估方法进行估算,再按快速变现的原则,根据市场的供需情况确定一个折扣系数,然后确定被评估林木资产的清算价格。该方法适用于企事业单位破产、抵押、停业清理的林木资产评估。其计算公式为:

E=D×E

其中:E—林木资产清算价格;D—折扣系数;E—林木资产评估价值。

用材林林木资产评估一般按森林经营类型分龄组进行:幼龄林一般选用现行市价法、重置成本法和序列需工数法。用材林林木资产评估时,要充分注意各龄组评估值之间的衔接[9]。

2 结果和分析

2.1 速生桉用材林实物量测算

为落实评估小班实物量,分别就小班林地及森林类型、林龄等因子进行重点核查。对评估小班的各项按规定必须核查的因子进行实地调查,每个小班的核查项目误差不超出允许值,视为合格。根据《广西国有森林经营单位森林资源规划设计调查技术方法》的有关规定,小班核查因子的允许误差范围执行级标准,即核查小班合格率高于90%,蓄积量误差小于10%。在外业调查及结合广西国有钦廉林场最新一轮森林资源调查所得数据比较的基础上,依据评估目的、林分结构等来确定评估小班个数和落实地点。经测算,钦冠林业科技示范园1年生速生桉各项指标如表1、续表1所示。

表1 钦冠林业科技示范园速生桉林木及林地资源资产实物量明细表

续表1 钦冠林业科技示范园速生桉林木及林地资源资产实物量明细表

速生桉小班蓄积采用二元材积模型计算。采用《广西速丰桉数表》中速丰桉二元材积模型[10],计算单株材积。并结合小班公顷株数及小班面积计算小班速生桉总蓄积。速生桉二元材积模型为:=0×[C12(D+H)]×[C34(D+H)],模型变量中—立木材积,—胸径,—树高;具体模型参数值为:

0=1.091 541 45×10-41=1.878 923 702=5.691 855 03×10-33=0.652 598 054=7.847 535 07×10-3

在表1中,幼龄林2个小班,共计2.4 hm2;其中1林班2经营班3小班为采伐迹地萌芽更新,3林班5经营班2小班为人工植苗更新。

2.2 速生桉用材林林木资产评估方法分析

根据《广西国有森林经营单位森林资源规划设计调查技术方法》(2013)龄组划分标准。速生桉短轮伐期用材林龄级、龄组划分如下:

表2 广西速生桉用材林龄级、龄组划分表 单位:a

按照常规用材林林木资产评估方法,速生桉林龄1 a以下的使用重置成本法评估,林龄2 a的使用现行市价法评估,3 a以上的使用市场价倒算法评估。以下对速生桉幼龄林采用两种方法评估进行比较分析:

(1) 现行市价法

1林班2经营班3小班:

E=1×1.1×600×3.686 70 =2 433.2(元)

(2) 重置成本法

1林班2经营班3小班:

E=1×(3 301+720)×0.3×(1+6%)2−1+1= 1 355.4 (元)

3林班5经营班2小班:

E=1×(3 301+680)×2.1×(1+6%)1−1+1=8 861.7(元)

从比较可知,现行市价法在林分有蓄积的情况下才可运用,而重置成本法则不同,它既可运用在有蓄积的林分评估又可运用在尚未郁闭无蓄积的林分进行评估。对于有蓄积的幼龄林分并且有合理的参照案例,在能正确确定质量调整系数和物价指数调整系数的情况下,用现行市价法评估还是比较适合的。对尚未郁闭的幼龄林,则该采用重置成本法进行评估。因此,1林班2经营班3小班的评估值为2 433.2元,3林班5经营班2小班的评估值为8 861.7元。

3 结论和讨论

在森林资源资产评估中,林种、林龄阶段和评估目的不同,评估方法也随之不同。对于重置成本法比较适用于未成林造林地和幼龄林的森林资源资产的评估[11]。当前南方速生丰产林区短周期用材林极为普遍,因短周期用材林分投资收益高,采用传统投资林业的收益率按重置成本法评估林木资产,显然不够客观科学。采用预期收益—重置成本法结合重置成本评估林木资产,评估方法比较科学,并经过了实践验证[12]。

本研究结果表明,由于桉树幼龄林林木资产及其经营周期的特殊性,用常规的评估方法对速生桉用材林进行评估,不能合理地反映林木资产价值,特别对涉及经济损失的鉴定评估极不合适。针对幼龄林采用重置成本法评估其林木价值,在栽植时至评估基准日期间,林木因快速生长所产生的价值不能体现;而采用现行市价法进行评估,可真实地反映其林木价值。对于有蓄积的幼龄林林木资产价值评估的首选方法是“现行市价法”,评估方法科学,实践证明评估结果较为客观、准确。

[1] 魏远竹.森林资源资产评估管理研究[J].科技导报,2006, 24(6):58‒62.

[2] 蓝金宣,叶绍明.国内外森林资产评估研究现状及对策探讨[J].林业经济,2010(7):117‒120.

[3] 陈少雄,陈小菲.我国桉树经营的技术问题与思考[J].桉树科技,2013,30(3):52‒59.

[4] 杨晓杰,刘晓光.森林资源资产评估理论与实务[M].哈尔滨:东北林业大学出版社,2005.

[5] 乔羽彤,孙剑玥.林木资产评估中运用市价法问题的探讨[J].绿色财会,2007(2):5‒6.

[6] 肖平,张敏新.森林资源资产评估中折现率的选择[J].林业资源管理,1997(5):10‒15.

[7] 张惠光.林木资产评估中收获现值法的应用研究[J].林业勘察设计,2000(1):1‒4.

[8] 文应乾.重置成本法在桉树幼龄林林木资产评估中的应用研究[J].经济师,2007(11):258‒259.

[9] 陈平留,刘健.森林资源资产评估运作技巧[M].北京:中国林业出版社,2002.

[10] 赵泽洪,莫视平,潘燕影,等.广西速丰桉数表[Z].南宁:广西林业勘测设计院,2006.

[11] 周显然.重置成本法在森林资源资产评估中的应用分析[J].广西林业科学,2012,41(2):159‒162.

[12] 余松柏,李清湖,林寿明.短周期同龄用材幼龄林林木资产评估方法探讨[J].中南林业调查规划,2010,29(4): 60‒63.

Forest Asset Evaluation Methods forTimber Plantations

WU Guo-xin1, LAN Jin-xuan2, LIANG Hui-ping3, HAN Fei-yang1

(1.,530011,,; 2.,530002,,; 3.,530022,,)

plantations have the ability to provide regular, periodic harvests of timber to supply industrial raw materials. In this study, timber forest asset valuation methods were examined in relation to site level differences ofplantations. Data was gathered on from a wide range ofplantations including plantation age, growth condition, operating costs, interest, profits, taxes on forest resource value and other parameters. Analyses of this data revealed that the conventional evaluation method for fast-growingplantations cannot reasonably reflect the true value of plantation assets. If the young plantation replacement cost method is used to evaluate plantation value, it does not reflect the true value of where rapid growth occurs. The current market value method provides a preferable method of asset valuation for young rapidly growing plantations as it found to provide more realistic values.

; timber forest; forest assets; evaluation

S792.39

A

2015-02-03

吴国欣(1983— ),男,硕士,工程师,主要从事营造林工程规划和森林培育研究

猜你喜欢

农业灾害研究(2022年2期)2022-05-31

南方农业·下旬(2022年4期)2022-05-24

园林科技(2021年2期)2021-12-03

大自然探索(2021年7期)2021-09-26

疯狂英语·读写版(2021年2期)2021-03-01

农民致富之友(2020年14期)2020-05-25

农民致富之友(2020年12期)2020-05-11

林业与生态(2020年8期)2020-03-12

林业与生态(2019年6期)2019-07-02

农民致富之友(2018年12期)2018-06-29