国家助学贷款学生违约特征实证研究

2015-09-29 12:06殷姿

华南理工大学学报(社会科学版) 2015年4期

国家助学贷款是我国实现教育公平、积累社会人力资本的重要保障。助学贷款政策自1999年实施以来学生违约及由此产生的信用危机仍是该政策实施中遇到的主要问题。[1]对此,理论界和实务界都给予了广泛重视,进行了大量研究,取得了比较多的成果。然而,这些研究结论大多来自定性讨论,源于经验判断,针对学生违约问题的较大规模的实证研究仍比较欠缺,因而所获结论的科学性和针对性仍有待加强。本研究中,我们针对搜集的6 000多份贷款数据,进行违约特征的统计分析,以揭示学生贷款违约的关键因素,一方面用定量研究来佐证定性研究,用科学研究的方法来检验经验判断的准确性与客观性;另一方面,从政府、银行、高校和学生4个角度提出相应的政策建议,以防范或降低违约风险的发生。

二、研究变量的选取与假设

(一)研究变量的选取

学生违约的影响因素纷繁复杂,现有学者们研究提出的影响学生违约的变量有80多个。[2][3]对于这庞大的因素群,我们从学生、银行、学校、政府4个不同的维度对其中关键因素进行了简单归纳,这主要是因为学生、银行、学校和政府是学生贷款活动中的4个主体,缺一不可。其中学生是贷款的债务人,银行是债权人,政府和高校在一定程度上承担了担保人的角色。

本研究选取了华南地区的两所重点大学的贷款学生样本,具体变量选择如表1所示。本研究获取样本总数7 942,有效样本数6 331个,其中正常和违约的样本数分别为6 047个和284个,违约率为45%。样本中的借款人选取的范围是从2007年始到2012年7月开始进入还款期的借款学生,涵盖了不同的专业、学历、学制、来自不同家庭背景、不同地域、选择不同还款方式的学生,选取的样本全面概括了借款人的个人基本信息以及银行的贷款设计信息。

(二)研究变量的量化

对上述选取的9个学生违约影响因素量化如表1所示。

表1研究变量量化表

因素分类5变量名称5变量赋值学生个人因素5学生性别5男=1,女=2生源5农村=1,城镇=2父母职业5下岗=1,务农=2,务工=3,工人=4,经商=5,事业单位=6,军人=7学历5本科=1,研究生=2银行贷款设计5贷款金额5按实际贷款金额计每月还款额度5按实际还款金额计还款方式种类5两年滞后等额本金还款=1,等额本金还款=2学校5所读专业就业率5按实际专业就业率计贷款现状5逾期5是=1,否=0

华 南 理 工 大 学 学 报(社 会 科 学 版)

第4期殷姿:国家助学贷款学生违约特征实证研究

变量说明:

(1)6 331个样本中,学生父母的职业涉及:教师(主要是中小学教师)、医生、公务员、经商(个体户等)、工人、务农(农民)、务工(农民)、下岗失业。本研究按从事职业的前景或待遇,对学生父母的职业进行量化,对变量进行量化时假定父母二人只要有一个从事某种职业即表示父母职业为该职业,如父母有一人经商,即表示父母职业为经商。

(2)本研究采取两所高校中其中一所部属重点高校2012年统计的专业就业率。由于高校统计时采取以下计算公式:签约率=已签约人数/统分应届生人数;就业率=(已签约人数+出国人数+攻博人数+博后人数+生源地有就业+暂缓就业有单位人数+委培定向生人数)/毕业生总数,考虑到学生偿还能力,本研究中以实际签约率代替就业率。

(三)研究假设

目前研究个人信贷违约风险中运用的研究方法主要有:多元线性回归、logistic模型、probit型、tobit型、聚类分析、判别分析、期权分析等。本次主要采用统计分析方法,对各种违约因素和违约的关系进行统计分析,验证假设的正确性,得出违约因素的统计特征。

根据现有研究成果,假设上述9个变量——借款学生性别、生源地、父母职业、所读院系就业率、学历、贷款金额、每月还款额度、还款方式均与是否违约相关,本文提出8个违约影响因素假设如下:

H1:性别与违约率无关;

H2:农村学生的违约率与城镇学生无差别;

H3:父母职业与学生贷款的违约率无关;

H4:学生所读院校就业率高低与违约率无关;

H5:学生的学历与违约率无关;

H6:学生的贷款金额与违约率无关;

H7:每月还款金额与违约率无关;

H8:还款方式与违约率无关。

三、违约因素统计特征与假设检验

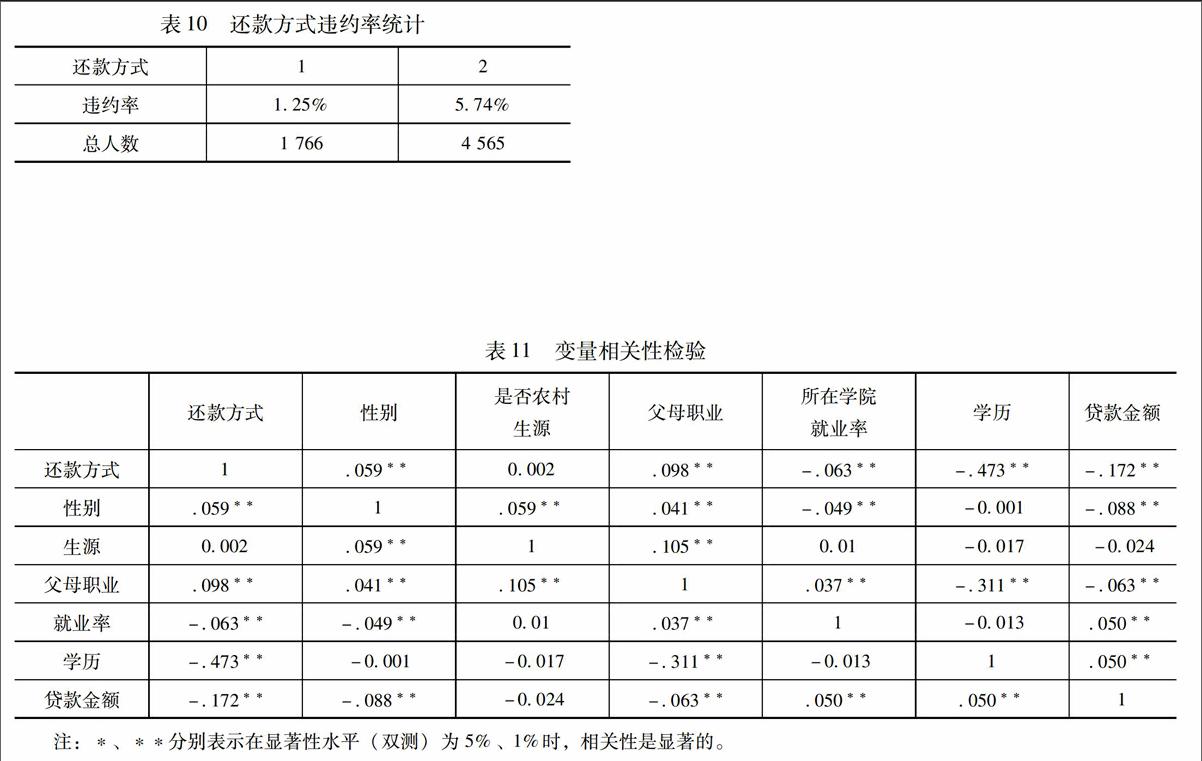

首先,将性别、是否农村生源、父母职业、学历、所读院校就业率、还款方式和贷款金额、每月还款额度8个变量分别和是否违约这一变量进行双变量相关性检验,对二者是否具有显著的相关性假设进行验证(由于选取的变量基本都为定序变量,这里统一采取Spearman秩相关性检验),结果如表2所示。表2违约相关性检验

是否违约5Sig.(双侧)性别5070**生源5-0014父母职业5028*就业率分区间5-0027*学历5-050**贷款金额5-066**每月还款金额5-141**还款方式5094**注:*、**分别表示在显著性水平(双测)为 5%、1%时,相关性是显著的。(一)学生性别与违约的关系

以性别为分类依据进行违约率统计,结果如表3所示。表3男女违约率对比

性别5男生5女生总人数54 51751 814违约率5374%5634%

结果显示男生的违约率低于女生的违约率,这与国外研究的一般结果相符。表2相关性检验显示,性别与违约的相关系数为0070,且在1%的显著性水平下是显著的,即拒绝假设H1,认为学生性别和违约之间具有显著相关性。

直观经验判断及现有研究结论已经表明,毕业后收入高低即还款能力大小是决定是否违约的重要因素之一。而自20世纪50年代兴起的歧视经济学,对女性在就业及薪酬竞争力方面显著弱于男性做了很好的解释。美国经济学家的研究表明:在20世纪50年代,女性的小时工资为男性的60%。[4]在我国,由于传统思想及文化价值观念的影响,女性在主观竞争意识上也明显弱于男性,这也放大了男女由于性别差异带来的就业及薪酬竞争力差距。这一实证研究结论也推翻了国内之前关于男生贷款违约率高于女生的论断。

猜你喜欢

地方财政研究(2022年5期)2022-06-30

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

读写算(上)(2016年11期)2016-02-27

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年33期)2015-09-10

新闻前哨(2014年11期)2014-12-25

职业技术教育(2014年9期)2014-07-08

教育与职业(2014年34期)2014-04-17

四川劳动保障(2014年12期)2014-01-04