基于VAR模型的中国国际游资流入动因的实证分析

2015-09-28 07:59钱锐

中国经贸 2015年16期

钱锐

【摘要】国际游资的大规模流入会对中国的金融稳定和宏观经济产生不利的影响。本文依据VAR模型,以中国热钱流动的影响因素为研究对象,选取了2003年- 2013年的季度数据实证研究。研究发现证券市场收益率和国内外利率差是影响国际热钱流入我国规模的主要因素,而人民币汇率对热钱流入的影响并不显著,因而需要加强在敏感领域的调控力度,进而增强对热钱流动的调控管理。

【关键词】国际游资;VAR模型;汇率;利率差;证券收益

一、引言

2011年2月17日,国家外汇管理局第一次发布了中同年度跨境资金流动监测报告,报告中指出过去10年,热钱年均流人中国近250亿美元,占同期外储增量的9%;2003年至2010年,“热钱”合计净流人近3000亿美元。国际游资的流人是影响我国宏观经济和金融市场稳定的重要因素,我们必须深入地分析我国国际游资流人的动因,有针对性地做好防范措施,合理地引导资本的流动,有效地控制外部资本账户,这对于维护我国资产价格的稳定、金融体系的安全有着重要意义。

本文在已有研究的基础上,以2003年到2013年各季度的相关数据为基础,采用向量白回归模型(VecTor AuToregression,VAR),重点研究利率、汇率以及证券收益率等因素的影响,探寻影响中国国际游动资本流动的主要原因,最终得出相关结论并提出相应建议。

二、变量的选取和数据来源

热钱流人一国的主要目的是为了套取中美利差收益、套取人民币升值的收益、获取资本增值的收益。因此,本文选取了2003年第一季度至2013年第二季度的42组数据,实证数据主要来源于国家外汇管理局网站、中国人民银行网站、东方财富网、万得数据席等。选取了中美利率差(DIR)、美元兑人民币汇率(EER)、证券收益率(RC)作为自变量,热钱流入的规模(SCF)作为因变量。对于热钱流人的规模,本文采片j残差法进行估算,即:热钱流人规模=外汇储备增量一贸易顺差-FDI

三、实证分析

1.平稳性检验

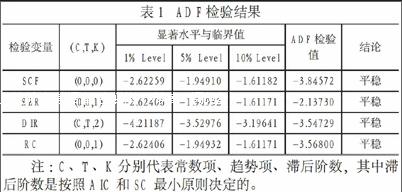

首先,本文采用ADF检验法来确定各个变量的平稳性。

注:C、T、K分别代表常数项、趋势项、滞后阶数,其中滞后阶数是按照A IC和sc最小原则决定的。

从表l可以看出,国际游资SCF、美元兑人民币汇率EER、中美利率差DIR、证券市场收益率RC这四个变量在5%的水平上均显著,即均为平稳序列,因此可以直接建立VAR模型。

2.VAR模型的构建

(1)最优滞后阶数的确定

为了构建向量白回归模型( VAR),对模型的全部内生变量的滞后项进行计量回归,首先需要确定最优滞后阶数。如表2所示,在5%的显著性水平下,虽然AIC和sc判断结果不一致,但是LR、FPE、AIC、HQ四项指标均指向2阶滞后,因此可以确定最优滞后阶数为2。

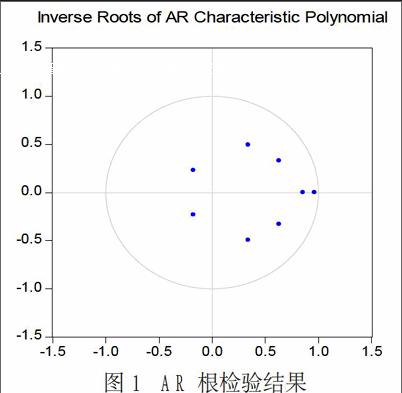

(2) VAR模型的估计及AR根检验

确定最优滞后阶数以后,可以构建含有4个变量滞后2期的VAR模型。建立VAR模型后需要检验该模型的稳定性,本文使用AR根检验法来判断该VAR模型是否稳定。从图1的AR根图可以看出,所有的AR根模的倒数均小于l,均落于单位圆内,因此,我们可以判断所建立的VAR(2)模型是稳定的。

(3) Granger因果检验

为了进一步讨论三个自变量对国际游资流入我国规模的因果关系,本文进行了Granger因果检验。

Granger检验的结果显示,中美利率差(DIR),美元兑人民币的汇率( EER),证券市场收益率(RC)与热钱流动规模之间均不存在双向的Granger因果关系,但是利率差DIR和证券市场收益率RC是引起国际热钱流人我国的单向Granger原因,汇率不是国际热钱的单向或双向流动的Granger原因。

3.估计结果统计性检验

(1)脉冲响应分析

为了对各变量之间的动态关系做更多的了解,我们对得到的估计模型进行脉冲响应分析。根据以上对VAR(2)模型的AR根检验发现模型具有稳定性,故可以建立脉冲响应函数。在构建的VAR模型中运用脉冲响应函数,分别给SCF、DIR、EER、RC -个脉冲冲击.来观察SCF对各因素的反应路径。

图中横轴表示冲击作用的滞后期间数,滞后期均为10期,纵轴表示国际游资流人的规模f单位:亿元人民币),实线表示脉冲响应函数,代表了热钱流人规模对各影响因素的冲击反应,虚线表示正负两倍标准差偏离带。从图2可以看出,SCF对自身的冲击效应反应迅速且强烈,前期具有较强的负向效应,在4期之前一直处于下降趋势,中期又会出现正向效应,直到6期之后趋于平稳,这也反映出国际游资的流动具有很强的“羊群效应”。SCF对EER的冲击效应在3期之前较为剧烈并具有正向效应,在第6期以后小幅度波动,基本趋于稳定状态,整体冲击效果并不明显。SCF对DIR的冲击反应较为明显,在3期以后呈现负向效应并且持续时间较长,直到8期之后才恢复平稳。SCF对RC的冲击反应较为明显,尤其是2期之后迅速地呈现出负向效应,在4期达到最小值,7期之后才趋于平稳。图2的反应路径说明利率差和证券市场收益率对国际游资流动的影响最大,汇率虽然有一定程度的影响,但总体影响较为稳定,并不会造成国际游资较大幅度地波动。

(2)方差分解

在利用脉冲响应分析不同变量对国际游资流动的动态影响之后,本文采用方差分解法分析不同变量对国际游资方差变动的相对重要件,表4为运用Evlews讲行方差分解后的结果:

从表4可以看出,国际游资流动在第1期仅受自身波动的影响,从第2期开始其四个因素的影响才逐渐反映出来,且在随后各期中逐渐缓慢增强。在影响国际游资流动的四个因素中,国际游资流人规模( SCF)自身影响的比重有所下降,但下降比重并不明显,10个滞后期以后仅从100%下降到89%。证券市场收益率(RC)是最为主要的决定因素,在第3期达到5.69%,在第4、5期有所下降,到第6期的时候有所上升,基本稳定在5.56%左右,这说明证券市场收益率对国际游资的流人规模有着明显且持续的影响。利率差(DIR)是影响热钱流人规模的次要因素,在短期(前两期)解释力度较弱,但随着滞后期的推移(到第3期后)对热钱方差变动的解释力度会逐渐加强,可见利率差对热钱的流人规模有着长期的影响并且影响程度逐渐加强。汇率(EER)对热钱方差变动的解释力度较弱,虽然在后期影响程度会有所增加,但上升幅度有限,基本稳定在1.2%左右。endprint

4.结论

本文在系统梳理和评价国内外关于热钱流动的影响因素研究的基础上,选用残差法估算热钱流动的规模,并以估计的热钱规模为基础,将热钱流动的“套汇”、“套利”、“套价”三种动因进行“三重套利”的VAR模型的实证分析,得到如下结论:

(1)国际游资流人我国的首要的动因是获得短期资本增值的收益,即为了获取我国股市资产的增值收益而注人大量的投机资本,快速获利后又迅速逃离。

(2)利率差对国际游资流入我国的规模也有着重要的影响,并且其影响程度逐渐加强,以汇率预期和利差为工具的套期保值是短期投资和投机者决策的重要考量。

(3)汇率变化与国际热钱的流动没有明显关系,原因可能在于首先我国对汇率依然实行相对严格的管制,其次宏观凋控发挥了很大的作用。国家为了保持汇率稳定,大量地购买从交易市场中溢出的外汇,直接导致了我国的外汇占款数量不断上升。同时,人民币升值的过程比较缓慢,波动性也比较大,套汇带来的预期收益并不明显,使得人民币升值缺乏吸引力。

鉴于以上分析,在当前国际金融形势不确定的情况下,为了防止热钱大规模流人流出我国,特别是为防止本轮热钱出逃对我国市场造成信贷紧缩的威胁,有必要采取增强政策措施的执行力度,结合汇率政策,灵活运用传统货币政策工具,慎用利率于段;完善人民币汇率形成机制,稳定人民币升值预期;审慎地吸引资本流人,限制资本短期大幅度流出;增强银行体系抵御风险的能力,通过调整货币政策,适当下调存款准备金率放松信贷,小幅加息提高名义利率来吸引资金流人维持货币和信贷的总体稳定;加强对股票市场的监督管理,防范恶意操作市场的行为,避免股市大幅度地波动,遏制国外投机者为了获取我国股市资产的增值收益而注人大量的短期投机资本,并进一步改革QFII,遏制热钱过快流出。

参考文献:

[1] Ndikumana L, Boyce J Public debrs and privare asseTs: explaining capiTalflighT from S-ub-Saharan African counrriesU]. World Developmem, 2003, 31(1):107-130

[2]Collier P.Hoeffler A.Aici, polic:y and growTh in posT-conflicTsocieTiesU]. European Ec-onomic Review, Else:vier, 2004, 48(5): 1125-1145

[3]MarTin, M. F,Morrison, W. M.China's HoT Money Problems[R]CRS ReporT forCongress, 2008,(7)

[4]侯鹏.中国国际游资总体规模的测算[D]湖南大学,2009

[5]刘莉亚境外“热钱”是否推动了股市、房市的上涨——来自中国市场的证据[J].金融研究,2008,(10): 48-60endprint

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年6期)2019-07-13

中国外汇(2019年21期)2019-05-21

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17