“营改增”对融资租赁业的影响

2015-09-26 07:22:24储德银刘煜姝

淮南师范学院学报 2015年6期

储德银,刘煜姝

(安徽财经大学,安徽 蚌埠 233000)

“营改增”对融资租赁业的影响

储德银,刘煜姝

(安徽财经大学,安徽蚌埠233000)

在发达国家,融资租赁与银行信贷、证券融资共同为社会资金供应的三大主要渠道,并且融资租赁已经成为仅次于银行信贷的第二大社会资金供应渠道,极大地影响着国家经济的发展。融资租赁直到20世纪80年代初才正式进入我国,在2006-2010年的“十一五”期间,中国融资租赁业一直呈几何级倍数增长,融资租赁为我国经济做出了很大的贡献。融资租赁业的发展极大程度地依赖着一国的税收环境,目前在我国营业税改增值税试点正在进行,研究关注于这场税制改革对融资租赁企业税负的影响。

融资租赁;营改增;影响;税负

一、融资租赁行业在我国的概况

根据《企业会计准则第21号——租赁》中的定义,融资租赁是指实质上转移了与资产所有权有关的全部风险和报酬的租赁,其所有权最终可能转移,也可能不转移;符合下列一项或数项标准的,应当认定为融资租赁:(一)在租赁期届满时,租赁资产的所有权转移给承租人;(二)承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权;(三)即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分;(四)承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值,出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值; (五)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用①中华人民共和国财政部会计司:《企业会计准则第21号——租赁》,财会[2006]3号,2006年2月15日。。

融资租赁业从20世纪80年代开始在国内兴起,发展融资租赁业的初衷是为了利用外资、引进技术。经过30多年的发展,已经成为了我国的航空、船舶、医疗、教育、建设等各重要经济领域的主要融资方式。我国的融资租赁业近年来的年平均增长率均超过50%,在金融行业的增速中更是处于领先地位。融资租赁业在中国的发展大体分为四个阶段:迅速发展期(1981-1987年)、问题暴露期(1988-1998年)、恢复调整期(1999-2007年)和跨越式发展期(2008年至今)。

2007年后,国内融资租赁业务量的发展进入了几何级倍数增长的时期。据统计,截止到2014年,全国融资租赁合同余额达到了约3.2万亿元人民币,与去年相比增加约1.1万亿元,增长幅度高达52.4%。其中,金融租赁合同余额约1.3万亿元,较去年相比增长51.2%;内资租赁合同余额约1万亿元,同比增长44.9%;外商租赁合同余额约9000亿元,同比增长63.6%②中国融资租赁三十人论坛:《中国融资租赁行业2014年度报告》,2014年。。

图1 2007-2014年中国融资租赁业务总量统计

目前,由中国相关机构监管的一共有三类融资租赁公司,分别是由银监会监管的金融租赁公司、由商务部与税务总局联合审批的内资融资租赁试点企业、由商务部及地方商务厅审批的外商投资融资租赁公司。对于这三类融资租赁公司,分别适用不同的税收、法律、法规,有着不同的市场准入条件与标准,并由商务部、银监会分别审批、监督、管理。这使得不同性质的企业尽管都属于融资租赁业,可是很多方面存在一定的差别待遇。

二、“营改增”后对融资租赁业的影响

国际上通行的做法是对融资租赁业缴纳增值税,并采取用租金收入扣除相应成本后的余额征收,而在先行的“营改增”试点范围中,融资租赁业中的有形动产的融资租赁已经被纳入改革范围之内。此举对融资租赁业的发展是有很大的促进作用的,将融资租赁所涉及的全部业务纳入征收增值税的范围,原因如下:第一,之前对融资租赁行业施行的营业税,由于租赁公司无法开具增值税专用发票给承租方,导致增值税抵扣链条被人为中断;营业税改征增值税后融资租赁企业能够开出增值税专用发票,能够完善增值税税制;第二,对融资租赁业实行“营改增”,将会降低承租人的融资成本,使生产企业融资时,更倾向于选择融资租赁这种方式为企业融资,对我国的企业尤其是中小企业的发展有着重要的促进作用;第三,我国目前在融资租赁业务的种类选择方面还很单一,导致整个行业的发展遇到瓶颈,此次“营改增”给融资租赁业带来的积极影响,势必将推动融资租赁企业进行多种形式的业务创新;第四,当前融资租赁的税收环境存在着不公平的现象,而此次的增值税扩围有利于改善并消除这种不公平的环境。

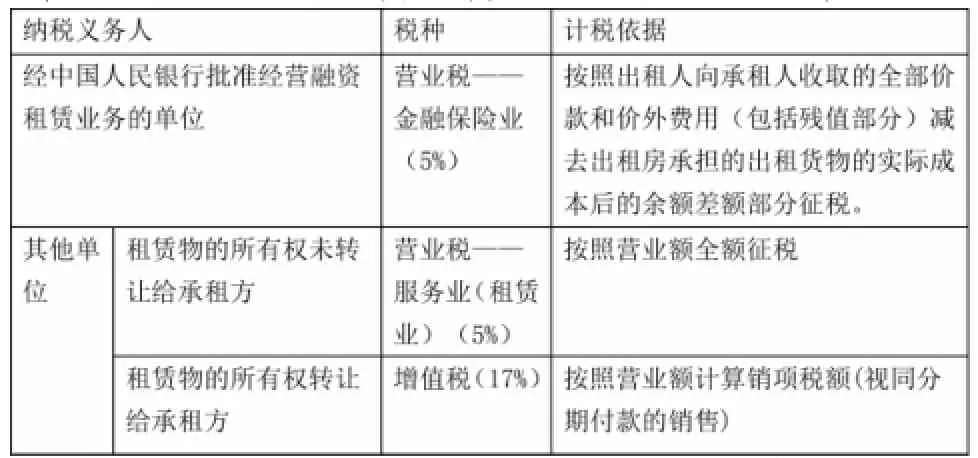

下面分别列出“营改增”前后融资租赁适用的相关税收的法律法规,并做一对比:

表1 “营改增”前融资租赁业适用营业税的有关规定

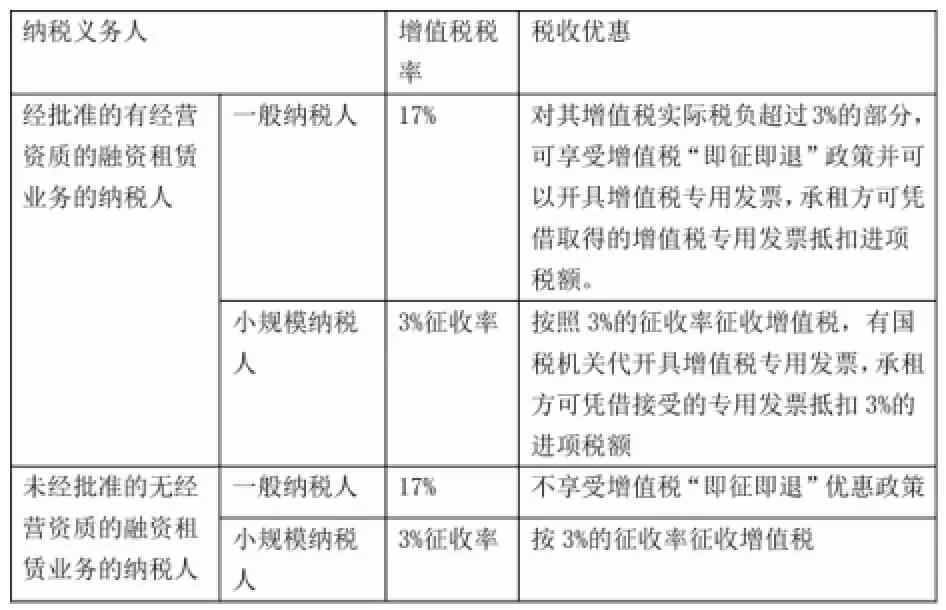

表2 “营改增”后融资租赁业的相关税收政策

需要注意的是,融资租赁业中目前只有有形动产租赁被纳入到这次税改。其他不动产租赁、无形资产租赁、股权租赁、基础设施租赁、公益设施租赁等仍然不在这个范围,适用于之前的税收政策。而且,在被纳入此次“营改增”试点的各种现代服务业中,只有融资租赁业中的有形动产租赁的名义税率为17%,是最高的(其他现代服务业适用6%税率),选择这个税率的优点是可以使增值税在抵扣环节的连续性得以保持,而且同时实施的“即征即退”政策可以控制租赁公司的实际税负在一定水平不至过高。

三、“营改增”前后融资租赁业的税负变化

“营改增”后,融资租赁业的税率由原来征收5%的营业税税率改为17%的增值税税率,并对实际税负超过3%的部分实行增值税的“即征即退”政策,而税基由原来的总收入扣除减去本金和相关实际成本变为总收入减去本金。

现设某租赁公司改征增值税后为一般纳税人,其每年的融资租赁业务的营业收入为X,购买融资租赁物实际发生的成本为Y。因此在改征增值税之前,这个租赁公司应缴纳的营业税应为:应纳营业税税额=0.05(X-Y)。经过这次税改之后,对于该租赁公司来说,现在需要缴纳的增值税的应为:应纳增值税税额=X÷(1+17%)×17%-Y×17%=0.1453X-0.17Y,现在考虑对实际税负超过3%的部分可以实行“即征即退”,即0.1453X-0.17Y〉0.03X时,则能够取得退税,该公司的实际税负是 0.03X;当0.03X≤0.05(X-Y)X/Y时,在不考虑附加税的情况下,此时税负不超过缴纳营业税时的税负水平,可以推出X/Y≥160%,即若想保证税负不会上升,该公司的收益率不少于60%。目前整个行业的平均收益率只能达到20%-30%①陆静波:《浅谈营改增对中国融资租赁发展的影响及相关问题》,《商情》2012年第46期。;当0.1453X-0.17Y≤0.03X时,无法取得退税,则此时该公司的实际税负超过了缴纳营业税时的税负,等于0.1453X-0.17Y。经过上述的简单推理可以看到,融资租赁业缴纳的税款由之前营业额的5%变为改革之后购置融资租赁物含税价的17%,如果能享受到实际税负超过3%时的“即征即退”政策则税负可以降低,否则企业税负将会加重。即使融资租赁企业能够享受到“即征即退”的税收优惠,但由于该政策具有的鲜明的时效性,一旦取消,税负便不可能减轻。

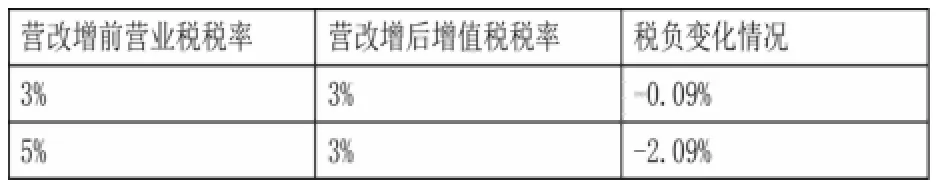

但是,对于融资租赁企业中的小规模纳税人而言,“营改增”前适用营业税税率5%,“营改增”后改为适用3%的征收率,不允许抵扣进项税额,因此计算相对简便,由于增值税是价外税,从计税方法上来看,剔除掉增值税后的不含税价格是计税价格,税改后的税基反而减少了,所以税改之后,融资租赁企业中的小规模纳税人整体税负降低了,结果如表3所示:

表3 小规模纳税人税负变化测算

需要指出的是,根据《城市建设税暂行条例》中的规定:“对增值税、营业税、消费税实行‘先征后退’、‘先征后返’、‘即征即退’等办法的,除另有规定,对随“三税”附征的城建税及教育费附加,一律不予退(返)还。”②国务院:《中华人民共和国城市维护建设税暂行条例》,国发[1985]19号。可知,随增值税征收的附加税(城建税及教育费附加)并不属于“即征即退”政策的范围。“营改增”后,附加税为流转税额的10%,附加税将增加至征收营业税时的大约1.9倍左右。

由以上的分析可以得出如下主要结论:第一,积极的税收政策对融资租赁发展有着促进作用,应重视税收对于融资租赁促进中小型企业发展的作用;第二,现阶段施行的“营改增”可以有效地降低融资租赁企业的税负,有效地消除融资租赁业务中流转税可能存在的重复征税问题;第三,早日实现融资租赁统一的税收政策有助于增强税收对融资租赁的推进效果。

The influence on financial leasing industry under the change from business tax to value-added tax

CHU Deyin,LIU Yuzhu

Financial leasing is a sunrise industry in today's society.In developed countries,the financial leasing,bank credit and securities financing contribute three main channels of social capital supply.And financial leasing has become the second large social capital supply channel,next to bank credit,has greatly influenced the development of the national economy.Until 1980's,financial leasing entered China formally,and has gone through 30 years of trials and hardships.Especially in 2006-2010,during the period of"11th five-year plan",China's financial leasing experienced geometric growth.Financial leasing has made a great contribution to economy.The development of financial leasing industry relies on a country's tax environment greatly.However,there are many problems on our current tax environment,limiting the development of financial leasing industry.Under the circumstances of business tax reformed to the value-added tax,the research on the impact which this reform will bring to the financial leasing industry has a great significance.

financial leasing;business tax reformed to the value-added tax;influence;burden of taxation

F83

A

1009-9530(2015)06-0017-03

2015-10-23

储德银(1976-),男,安徽财经大学副教授,经济学博士,中国社会科学院财经战略研究院博士后研究人员。刘煜姝(1988-),女,淮南市地方税务局公务员。

猜你喜欢

人民调解(2019年1期)2019-03-15 09:27:34

中国机电工业(2016年10期)2016-12-27 23:18:25

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

中国工程咨询(2016年6期)2016-01-31 03:13:32

财会通讯(2015年1期)2015-12-16 04:43:58

今日湖北·中旬刊(2014年11期)2014-10-21 20:08:40

世界华商经济年鉴·理论版(2013年6期)2013-04-29 00:44:03

首都经济贸易大学学报(2010年6期)2010-05-09 08:28:48

中国土地科学(2010年9期)2010-03-20 16:25:32