浅论美国第三轮量化宽松政策退出对东南亚国家的影响

2015-09-22 08:45王又晨

东南亚研究 2015年5期

王又晨

(厦门大学东南亚研究中心 厦门361005)

前言

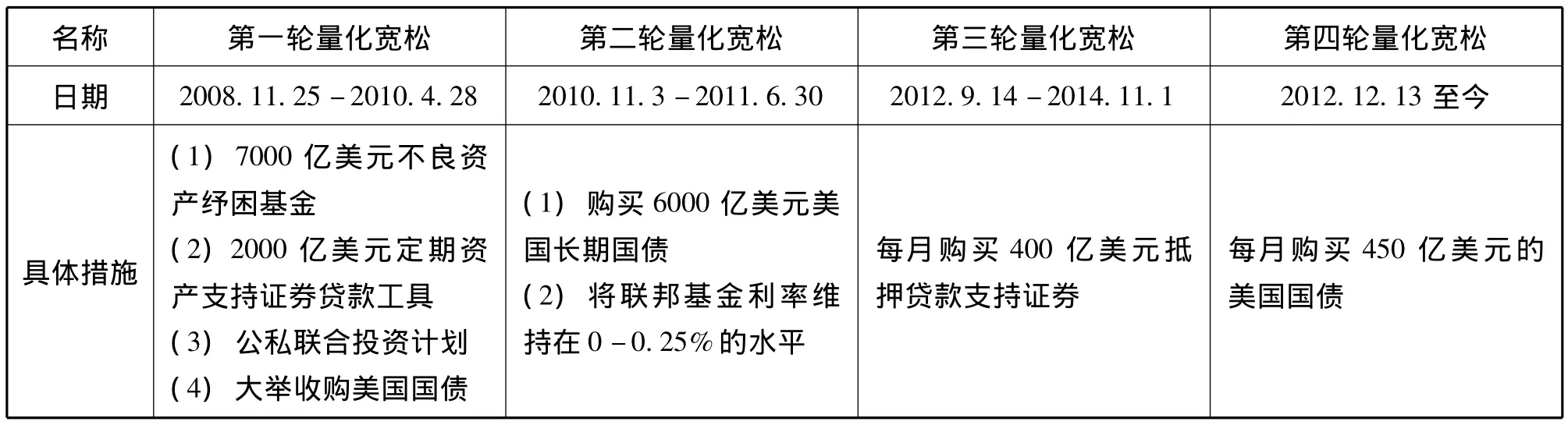

2008年,美国次贷危机爆发并迅速转化为信贷危机,美国信贷市场紧缩严重,经济深陷“去杠杆化”浪潮与“流动性陷阱”之中。保罗·克鲁格曼认为,当经济陷入流动性陷阱且财政政策效果不明显时,应当利用货币政策,包括量化宽松政策和非常规公开市场操作。他指出,通常意义上的量化宽松政策仅要求中央银行保持基础货币高速增长,这一措施对于改变市场预期极为有效[1]。为救赎陷入流动性困境的金融机构,避免经济陷入长期衰退,从2008年11月开始,美联储陆续实施了四轮量化宽松货币政策。表1显示了美国前四轮量 化宽松政策的起始日期和具体内容。

表1 美国前四轮量化宽松政策简介

美国世界第一的经济地位和美元世界货币的角色,让美国货币超发成为了国际性事件,对全世界产生了重大影响。在当今世界经济缓慢复苏的大背景下,美联储的每一次量化宽松政策退出的消息都会引起金融市场尤其是新兴经济体金融市场的恐慌,打击市场信心。2014年10月30日,美联储在其货币政策决策声明中宣布,从11月1日开始将长期国债和抵押贷款担保证券的采购额度从每个月150亿美元降低至零,同时作出在“相当长时期”内将利率维持在0-0.25%极低水平的承诺。这意味着史上最大规模的货币刺激政策 (美国第三轮量化宽松政策)宣告结束[2]。美联储的量化宽松措施向市场注入了大量的流动性,据统计,从2008年末开始的三轮量化宽松政策让美联储的资产负债表扩大到了4.5万亿美元,相当于第一轮采购之前的近六倍,而最新结束的第三轮量化宽松更是史上最大规模的货币刺激政策,单单这一轮就让美联储的资产负债表规模扩大了1.66万亿美元[3]。

在美国量化宽松政策实施期间,相对于欧美国家,东南亚新兴国家有着较为稳定的金融环境、较快的经济增长、外向型的经济发展方式以及较大的利差,吸引了大量的外资前来“避难”。如今,美国第三轮量化宽松退出引起的美元回流必然会对东南亚新兴国家的经济造成冲击。唐纳德·科恩(Donald Kohn)认为,美国量化宽松政策退出对新兴市场的影响是正面还是负面的,主要取决于市场预期,如果市场普遍认为退出是世界经济恢复良好的表现,则政策退出利大于弊[4]。吉列尔莫·奥尔蒂斯 (Guillermo Ortiz)认为,美国量化宽松政策的退出极大改变了市场对于美国经济面临风险的看法,未来,全球金融市场的波动性将大幅增加,尤其会给新兴市经济体资本市场带来压力,造成其资产风险溢价的上升[5]。徐璐、王振兴等认为,近十年来,新兴市场积累了大量的美元外汇储备,使得美联储的货币政策和新兴市场的关联性异常紧密。美联储收缩流动性,会使先前涌入新兴市场的资金撤离,导致新兴市场货币贬值[6]。

值得注意的是,为减缓美国量化宽松政策退出对全球经济的冲击,美国联邦储备委员会 (以下简称“美联储”)实施量化宽松政策退出将是一个缓慢逐步的过程。2015年10月28日,美联储就宣布,为进一步巩固美联储在实现充分就业和保持物价稳定目标上所取得的进展,美联储决定将联邦基金利率维持在现有水平,暂不加息,但暗示会在12月的货币会议上考虑加息。这一消息表明美国量化宽松政策的退出计划正在稳步推进但并未完全结束,因此,本文在对东南亚国家在美国第一、二轮量化宽松政策退出期间的经济状况进行分析的基础上,试图探讨美国第三轮量化宽松政策完全退出给东南亚国家带来的潜在影响。

一 美国前两轮量化宽松政策退出后东南亚国家的经济变化

美国实施量化宽松政策对东南亚国家最直接的影响是美元流动性的溢出。目前在全球经济中,欧美发达国家经济发展缓慢,利率低,而新兴国家经济发展速度较快,资本回报率较高,在国际流动性过剩的情况下,东南亚新兴国家成为国际投资资金的“避难所”。2008年末美国实施第一轮量化宽松政策后,东南亚各国的银行间隔夜拆借利率普遍下降。其中,马来西亚的银行间隔夜拆借利率由2008年10月的3.5%下降到2009年3月的2%,此利率一直保持到了2010年2月,但在2010年5月美国第一轮量化宽松政策退出后逐渐攀升至2011年1月的2.73%[7]。越南的银行间隔夜拆借利率在第一轮量化宽松期间由2008年8月的14.03%逐渐下降到2010年5月的6.13%,之后,随着第一轮量化宽松政策的结束又上升至2010年12月的9.97%[8];2011年7月美国第二轮量化宽松政策退出后,此利率也出现了连续多月的上涨。在经济较发达的新加坡,其银行间隔夜拆借利率自2008年以来一直保持着接近0%的水平,美国量化宽松政策退出对其资金流动性的影响并不显著。但总的来说,东南亚各国银行间隔夜拆借利率相比于美国量化宽松政策实施之前依旧位于较低水平,美国前两轮量化宽松政策退出给东南亚国家社会流动资金充裕度带来的冲击是短期的且并不猛烈,东南亚国家出现的暂时的流动性紧缩只是市场对信息冲击的“本能反应”,而不是“过激反应”。

另一方面,美国量化宽松政策退出对东南亚国家货币汇率的影响不容小觑。1997年席卷亚洲的东南亚金融危机就始于泰国泰铢的大幅贬值。金融危机前,泰国实行与美元挂钩的固定汇率政策。危机开始后,泰国政府没有足够的外汇储备保持泰铢和美元的固定汇率,被迫于1997年7月2日宣布泰铢与美元脱钩,实行浮动汇率制,泰铢汇率当日狂跌20%,泰国货币危机迅速转化为金融危机并席卷东南亚各国[9]。从理论上而言,在东南亚各国普遍实施浮动汇率政策的今天,美国量化宽松政策退出造成的美元流动性收紧会使美元相对升值,美国前两次量化宽松政策退出后东南亚国家的汇率变化情况也证实了这一点。美国第一次量化宽松政策退出后,即2010年5月后,东南亚各国汇率较为稳定,只有马来西亚、缅甸、菲律宾、泰国的货币相对美元出现了小幅贬值,其余国家货币相对美元依旧保持缓慢增值的态势。2011年7月,美国第二轮量化宽松政策退出后,东南亚各国的汇率波动幅度和持续时间明显增加。文莱元对美元汇率①本文汇率均以美元为基准,即1美元兑换的文莱元数量。由2011年8月的1.2088升至12月的1.2957,后缓慢下降。印度尼西亚盾对美元汇率除了在第二轮量化宽松政策实施期间经历了一段升值期,自2011年8月开始一直贬值至今。马来西亚林吉特对美元汇率在2011年8月为2.9824,2012年6月贬至3.1783,第三轮量化宽松政策开始后降至3.0785[10]。泰国泰铢、新加坡元、菲律宾比索对美元的汇率波动情况与马来西亚林吉特相似,都经历了一个先升后贬的过程。

在宏观金融状况方面,美国第一轮量化宽松政策退出的不利冲击对东南亚新兴国家造成的影响有限,各国的GDP增速和主要股票指数都保持稳中有升的状态。2011年7月至2012年9月,即美国第二轮量化宽松政策退出期间,除了新加坡的季度GDP增速出现下滑 (由2011年9月的6.7289%逐渐下降到2012年9月的1.1345%)外,其他国家基本稳定。但是,在这段时间内,东南亚的主要股票指数都经历了不同程度的先降后升的V型波动过程:泰国SET股票指数在2011年7月到12月期间下降了约200点,随后又反弹300多点,达到2012年9月的1200点。富时马来西亚KLCI综合指数由2011年7月的1500点逐渐下跌至12月的1400点,后又一路攀升至2012年9月的1600点。富时新加坡海峡时报指数在同时间段内出现了较为强烈的反复波动情况:从2011年7月的3100点下降到12月的2600点,后稳步升到2012年4月的3000点,再快速下滑至6月的2700点,最后爬升到9月的3000点并逐渐稳定下来[11]。

值得注意的是,美国第二轮量化宽松政策退出对东南亚国家货币汇率以及宏观金融的影响要明显大于前一轮,其原因可能在于两次量化宽松政策的着重点不同。美国第一次量化宽松政策主要目的在于稳定金融市场,帮助金融企业“脱困”,改善银行负债状况,创造流动性的功能不明显,影响范围较为有限。第二次量化宽松政策的核心是购买国债,美国政府直接向货币、资本市场注入大量流动性并外溢至东南亚市场,因此,第二轮量化宽松政策的实施和退出对东南亚这一外向型经济区域造成了较前一轮更明显的经济冲击。

二 美国第三轮量化宽松政策退出对东南亚国家的影响

由上述美国前两轮量化宽松退出后东南亚国家的经济情况来看,似乎政策退出的不利冲击影响有限,东南亚国家经济虽出现暂时性的波动,但最终慢慢平稳,并没有诱发严重的金融危机。按照这样的趋势,美国第三轮量化宽松政策似乎也会较为平静地淡出人们的视线,但事实并没有这么简单。2013年8月,东南亚股市、债市、外汇出现大跌。数据显示,MSCI东南亚股票指数8月以来下跌11%,印尼和菲律宾的基准股指8月以来分别累计下跌12.3%和11.1%,创下2008年10月以来的最大单月跌幅[12]。此次东南亚金融市场暴跌的深层次原因在于量化宽松政策退出预期上升,意味着东南亚过去几年所依赖的量化宽松的廉价资金即将枯竭,加上经济前景恶化,促使资金大量外逃[13]。

仅仅受美国第三轮量化宽松退出预期加深的影响,东南亚金融市场便出现剧烈波动,那么2014年11月量化宽松政策正式退出的影响更加不容小觑。原因有三:首先,从政策规模来看,第三轮量化宽松政策历时25个月,按其每月400亿美元贷款抵押支持证券的购买额,政策期间美国总计向市场投放了10,000亿美元流动性,堪称史上最大规模的刺激政策。其次,第三轮量化宽松政策与第二轮相似,都由美联储直接干预证券市场,购买证券,投放流动性,其政策外溢性增强。最后,前两轮量化宽松政策退出后,美国经济并无明显好转,国际市场上始终存在对新一轮刺激政策的期待,因此新兴市场中刺激政策退出压力释放得并不彻底,大量国际流动资金依然隐藏其中。但2013年以来,美国经济好转,失业率下降,标准普尔500指数也基本恢复到危机前水平,美国经济基本上已经走出危机阴霾。因此,第三轮量化宽松政策的结束标志着美国货币政策的转向,意味着美国将回归货币政策正常化。在这种复杂的背景下,美国第三轮量化宽松政策的退出效应加上前两次政策退出的残余效应,必然会给东南亚新兴国家经济带来巨大冲击。

(一)货币贬值压力急增

量化宽松政策实施期间,流动性过剩使美元处于弱势地位,美国国内利率长期保持在0-0.25%的极低水平,大量美元流动性溢出美国,涌入与美国有较大利差的东南亚新兴市场。第三轮量化宽松政策结束后,美元流动性收紧,美元升值预期加强将加大东南亚国家货币的贬值压力:从2015年1月到10月,泰铢兑美元的平均汇率已经由32.77升至35.57,泰铢兑美元的贬值幅度接近9%[14];而印尼盾兑美元则于2015年8月一度跌破14067,达到1998年东南亚金融危机以来最低值[15]。但东南亚国家货币的贬值压力不仅仅来自于美元的走强,更来源于各国内部的经济结构状况。首先,东南亚主要国家如印尼、泰国等都是典型的外向型经济,对外开放度较高,贸易占GDP的比重较高,美国实行量化宽松政策以来,廉价的外来资金和本币的升值恶化了其经常项目状况。2011年12月至2014年6月,印尼经常项目一直处于逆差状态,经常项目差额占GDP的比重由最开始的-1.08%波动上升到-4.263%,数额高达91亿美元。泰国的经常项目状况自金融危机来波动加剧,2013年6月逆差达到6.6亿美元,占GDP的6.676%,超过了国际上认可的5%的警戒线,2014年以来泰国的经常项目状况好转,但逆差压力依然突出[16]。其次,印尼、马来西亚、泰国的外债问题也不容忽视。2013年,马来西亚外债占GDP比重达到惊人的70.598%,印尼达到30.583%;泰国外债规模自金融危机以来不断扩大,2014年6月其外债占GDP 的比重高达39.23%[17]。

巨额的经常项目逆差和外债都是东南亚新兴国家国内资金紧张的表现,当国际上流动性充裕时,外资流入增加,国家可以利用资本项目的顺差弥补经常项目逆差,但在美国量化宽松刺激政策结束、美元回流、流动性收紧的背景下,一方面,本币贬值,外债尤其是美元外债加重,外债沉重的国家的违约风险增加;另一方面,国家进口能力削弱,外资流入减少甚至出现资本外逃,巨额逆差难以扭转。两方面困境交杂在一起很可能导致金融动荡,国际市场对这些国家货币的信心大跌,造成巨大的货币贬值压力。为稳定货币,国家必须要运用外汇储备,但东南亚国家普遍外汇储备量较小,很可能“回天乏力”,若此时再遭受国际投机者的攻击,东南亚国家便存在着重蹈1998年亚洲金融危机时货币体系崩溃的风险。

(二)国际流动资金外逃

美国量化宽松政策实施以来,国际流动资本加速流入东南亚新兴经济体,寻找投资投机机会,推高了资本流入国的股市和房地产市场,刺激了东南亚国家资产泡沫化。国际货币基金组织研究表明,自2009年量化宽松政策推出到2013年,累计流入新兴市场的资本接近4万亿美元[18]。美国第三次量化宽松政策结束后,美国国债和美元资产抵押证券的需求将大量减少,从而推动美国长期利率的上升,再加上对美国经济复苏的预期,原本“藏匿”在东南亚新兴国家的国际资本一旦认为东南亚市场无利可图便会大量外流。据相关统计数据显示,2013年至今已有超过950亿美元资本流入美国股票交易所交易基金 (ETF),而新兴发展中国家的ETF则流出84亿美元,预估近期还会有加速流出之势[19]。2015年10月1日,国际金融协会发布的《新兴市场资本流动报告》数据显示,今年外国投资者投资于新兴市场的资金降至5480亿美元,低于2008至2009年国际金融危机期间的同类资金额度;而新兴市场私人资本流出额则高达10890亿美元,意味着新兴经济体将面临5410亿美元资本净流出[20]。东南亚国家作为新兴经济体的重要组成部分,其承受的资本外流压力不容小觑。国际资本逆转,热钱流出过多会导致东南亚国家融资成本上升,资产泡沫破灭,资产价格大幅波动,股票和房地产价格面临大幅下降的风险,威胁金融市场稳定。特别是对于印尼、泰国等经常项目赤字和外债规模较大的国家而言,由于国内储蓄不足、外汇储备有限的困境限制了政府的调控能力,国家的经济动荡将会加剧。

(三)经济转型难度加大

2012年来,泰国、印尼、文莱、马来西亚的GDP增长率都有所下降:泰国由2012年的7.67%降至2013年的1.77%,印尼由6.26%降至5.78%,文莱由0.95%降至-1.75%,马来西亚由5.64%降至4.69%。而新加坡的GDP增长率由2011年的6.06%降到2.5%后恢复缓慢,2013年为3.85%[21]。根据国际货币基金组织的预期,2014至2016年东南亚新兴国家的经济发展前景并不乐观:新加坡的GDP增长率将继续在2-3%徘徊,印尼2014年预期GDP增长率为5.16%,到2017年才有望恢复到6%;马来西亚和菲律宾都将会在5%左右徘徊[22]。2014年,印尼实际GDP增长率为5.02%,马来西亚实际 GDP增长率为5.99%,菲律宾实际GDP增长率为6.13%[23]。

在当前美国量化宽松政策结束,国际上流动性减少,国内货币供应量减少,国家经济发展预期不利的背景下,东南亚国家内企业融资成本增加,利润下降,投资需求减少,严重的会引发通货紧缩。值得注意的是,东南亚新兴国家正处在经济结构转型的重要时期,长期以来,泰国、菲律宾、印尼等国通过出口导向战略和贸易顺差积累了大量资本,但贸易逆差的出现甚至恶化使得国家发展资金来源渠道收窄,单纯利用外资流入的经济发展方法不可持续,美国第三轮量化宽松的结束恶化了东南亚国家经济转型的外部条件,增加了难度。

(四)东南亚地区风险传导的联动性

由于地理位置、发展道路、经济结构上的相似性,东南亚国家之间的经济相关性非常强,一国的经济波动往往会非常迅速地传导到其他国家。例如在1998年的亚洲金融危机中,泰铢的崩溃引起了一系列的连锁反应,最终形成了一次席卷东南亚的金融风暴。所以,如果美国量化宽松政策退出对任何一个东南亚国家造成较为严重的冲击,该效应都可能被成倍地放大,引发整个亚洲甚至世界范围的危机。

三 东南亚国家应对美国量化宽松政策退出的具体措施

美联储公开表示,量化宽松政策的退出会是一个循序渐进的过程,这为东南亚新兴国家采取措施降低未来经济风险提供了必要时间。2013年下半年开始,为应对美国经济状况的好转及量化宽松政策退出预期的不断升温,部分东南亚国家已经及时采取了相应措施,以期降低量化宽松政策退出带来的风险。

首先,针对美国量化宽松政策退出带来的本币贬值压力,为保持本国货币币值稳定,抑制资本外逃,部分国家加强了对货币和资本市场的管理。2013年,印尼的经济波动较大,印尼盾全年贬值幅度达26%,通胀率也一度飙升至8.79%。印尼中央银行自2013年6月来连续5次加息,累计加息175个基点,基准利率已升至7.5%,并加强了对银行外汇交易的管制。进入2013年第四季度,印尼经济开始恢复,出口贸易方面出现数额较大的顺差,赤字占GDP比例有所下降[24]。新加坡金融管理局加强了对操纵利率、汇率行为的惩罚力度,有19家银行受到处罚。2013年柬埔寨外汇储备为41亿美元,为历年来最高数字。

值得注意的是,虽然量化宽松政策退出短期内给新兴国家发展带来了负面冲击,但长期而言,国际热钱的流出为新兴国家摆脱高通货膨胀和控制资产价格泡沫提供了机遇。例如,泰国财长表示,外资暂时或部分撤离并不值得担心,因为外资流出恰好有助于抑制泰铢持续走强,政府无需再采取其他措施稳定泰铢汇[25]。

其次,为了改变长期以来外向型经济发展模式对出口和外资的依赖,东南亚国家纷纷开始调整国家中长期发展战略,加快经济结构转型,加大基础设施建设以刺激内需。新加坡提出未来十年七大经济发展战略,越南出台经济振兴总蓝图,印尼重点发展“六大经济走廊”和8个领域的18项主要产业,马来西亚拟投资4440亿美元实施12项国家关键经济领域和131项计划,泰国将投资2万亿泰铢(约合686亿美元)进行55个项目的基础设施建设。在鼓励与支持传统产业的结构调整和技术改造的同时,各国重视培育和扶持新兴产业的发展,如印尼的创意经济、绿色能源和再生能源,新加坡的生物医药、航天产业,泰国的汽车工业等[26]。

最后,东南亚地区的经济一体化步伐也在加快,东南亚各国致力于完成到2015年建成东盟经济共同体这一宏伟目标。东盟官网数据显示,截至2013年,东盟已经完成了共同经济体建设蓝图规定措施的80%。印尼、新加坡、文莱、泰国、马来西亚和菲律宾已取消了99.65%的货物进口关税,柬埔寨、老挝、缅甸和越南也已将98.86%的货物进口关税降至5%以下[27]。

结语

总体来看,从2008年金融危机爆发到2014年,东南亚国家基本上已经走出衰退和停滞,开始了缓慢复苏,其经济发展潜力值得世界瞩目,但东南亚地区较为开放自由的经济模式和自身经济基础的薄弱性使其容易受世界大国经济波动的影响。美国前两轮量化宽松政策退出后,东南亚主要国家的经济出现了暂时性的波动,汇率和股票指数一度下行,但后来都逐渐恢复,东南亚国家的经济发展势头依旧强劲。然而,美国第三轮量化宽松政策退出与前两次不同,不仅在规模上远超前两次,且意味着美国货币政策的正常化。东南亚国家在面临货币贬值、贸易恶化等不利外部条件的同时,其经济体内部存在的国际收支不平衡、外债负担沉重、经济结构转型等问题也日渐突出。内外两方面因素交织在一起,东南亚地区的经济发展道路可能到达重要转折点。可以说,美国第三轮量化宽松政策的退出对于东南亚国家而言既是挑战,也是机遇。东南亚各国需要积极准备,勇敢面对:加强金融监管,防范金融危机;抓住机遇“去杠杆化”,“去泡沫化”;实施结构性改革以寻求可持续的经济增长路径;加强区域和国际合作以稳定国家宏观经济,增强政府信誉。

【注 释】

[1]Paul Krugman,“Thinking about the Liquidity Trap”,Journal of the Japanese and International Economies,Vol.14,pp.221-237.

[2][3]徐岚:《美国QE3正式落幕》,《信息时报》2014年10月31日。

[4]Donald Kohn,“U.S.Monetary Policy:Slowly Moving toward the Exit in an Interconnected Global Economy”,At the Bank of Thailand-IMF Conference,November 1,2013.

[5]〈墨〉吉列尔莫·奥尔蒂斯著,彭春辉译《量化宽松政策退出对新兴市场的挑战》, 《中国金融》2013年第17期。

[6][13]徐璐、王振兴、吴志贵:《美联储退出量化宽松对新兴市场的影响》, 《合作经济与科技》2013年第12期。

[7][8][9][10]CEIC全球经济数据库,http://webcdm.ceicdata.com/cdmWeb/,2014年10月31日。

[11]泰国SET、富时马来西亚、富时新加坡海峡时报股票指数数据来自东方财富网站,http://quote.eastmoney.com/center/global.html#global_3,2014年10月28日。

[12]吴家明:《东南亚股市8月表现12年来最差》,《证券时报》2013年8月30日。

[14]新浪外汇,http://finance.sina.com.cn/money/forex/hq/USDTHB.shtml,2015年11月3日。

[15]田原:《一年内印尼盾对美元汇率跌幅近20%》,《经济日报》2015年8月31日。

[16]印尼、泰国经常项目数据来自CEIC全球经济数据库,http://webcdm.ceicdata.com/cdmWeb/,2014年 10月30日。

[17]马来西亚、泰国外债数据来自CEIC全球经济数据库,http://webcdm.ceicdata.com/cdmWeb/,2014年 10月30日。

[18]马素红:《金融风暴刮向新兴市场,会否殃及中国?》,《中国经济报告》2014年第3期。

[19]张茉楠:《应对美国量化宽松退出之策》,《中国经济报告》2013年第10期。

[20]October 2015 Capital Flows to Emerging Markets,Institute of International Finance,https://www.iif.com/publications/capital-flows,2015-11-04.

[21]泰国、印尼、文莱、马来西亚、新加坡GDP数据来自CEIC全球经济数据库,http://webcdm.ceicdata.com/cdmWeb/,2014年10月30日。

[22]World Economic Outlook Database,http://www.imf.org/external/ns/cs.aspx?id=28,2014-10-30.

[23]World Economic Outlook Database,http://www.imf.org/external/pubs/ft/weo/2015/02/weodata/index.aspx,2015-11-04.

[24]《2013年印尼经济放缓》,新华网,http://news.xinhuanet.com/fortune/2014-02/05/c_119216417.htm

[25][26]《东南亚纵横》编辑部:《东南亚地区形势2013—2014年回顾与展望》,《东南亚纵横》2014年第1期。

[27]《东盟经济共同体蓝图加快实现 规定措施已完成近 80%》,人民网,http://finance.people.com.cn/n/2013/1209/c1004-23780853.html

猜你喜欢

环球时报(2022-03-18)2022-03-18

华人时刊(2019年15期)2019-11-26

华人时刊(2018年17期)2018-11-19

现代世界警察(2018年4期)2018-09-10

海峡姐妹(2017年10期)2017-12-19

Coco薇(2017年10期)2017-10-12

知识经济·中国直销(2016年5期)2016-11-07

美食(2016年8期)2016-08-21

财经国家周刊(2016年11期)2016-06-03

红领巾·成长(2014年9期)2014-10-30