提高上市公司财务报表盈利质量的思考

——以中国重汽为例

2015-09-20 02:34:36桂林理工大学广西桂林541004

商业会计 2015年22期

(桂林理工大学 广西桂林541004)

一、盈利水平分析和垂直分析

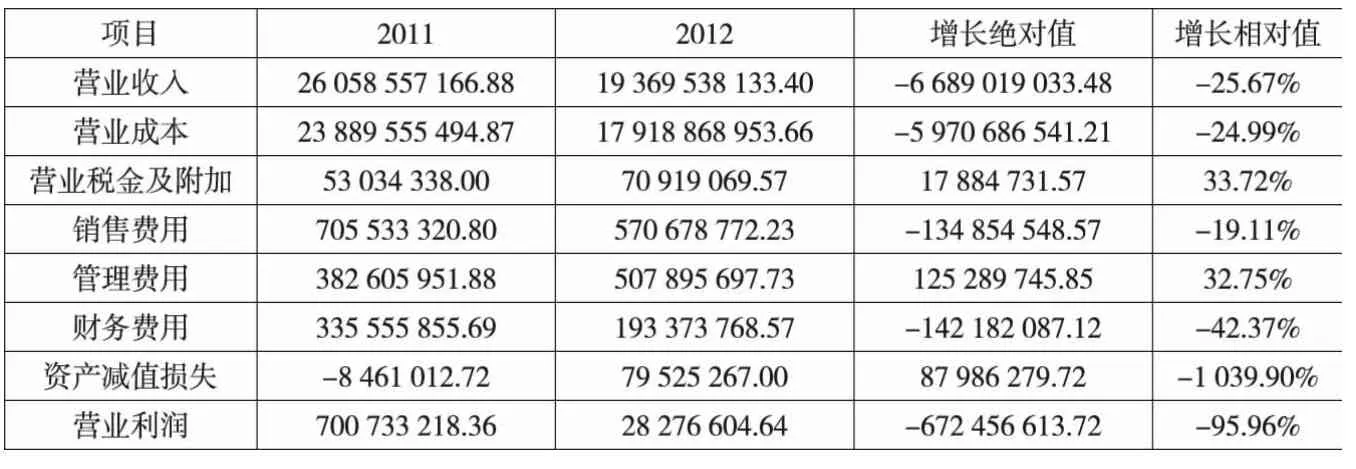

通过行业对比分析发现,中国重汽2013年的盈利状况相对较差,为了找出具体原因,下文对中国重汽2011—2013年的利润表进行分析。表1、表2显示了中国重汽2011—2013年营业利润各项金额的变动趋势。

从中国重汽2011—2013年营业收入和营业成本费用的变动趋势来看,营业收入和营业成本在2012年都有所下降,而营业收入下降的幅度大于营业成本下降的幅度,而且营业税金及附加急剧上升,虽然销售费用和财务费用有大幅减少,但相对于管理费用和资产减值损失的大幅度增加来说,简直就是杯水车薪,最终导致2012年营业利润较之上年急剧下降。2013年营业收入大于营业成本的增加幅度,而且营业税金及附加出现大幅度下降;结合营业收入来看,销售费用的上升正好是和产品的生产销售相匹配;其他费用项目虽有所波动,但该年整体成本费用是下降的,因此导致2013年营业利润的急剧上升。

另外从2011—2013年中国重汽营业利润结构比率变动情况看,中国重汽三年的营业成本占营业收入的比例均超过90%,即营业收入中很大一部分用来支持营业成本以维持正常经营。2012年期间费用与营业成本一起几乎占用了所有的营业利润,这才导致2012年公司营业利润的大幅度下降。2013年营业成本占比相对减小,销售费用占比增加和管理费用占比减少幅度都较小;其他项目费用所占营业收入比重相对较小,不是主要影响因素。由以上分析得知,营业成本占营业收入比重大,毛利空间小,这是中国重汽营业利润下降的最主要因素。

二、盈利比率分析

盈利质量可以从盈利的稳定性、成长性、现金保障性和获利性等多个指标反映。从稳定性来看,2011年和2013年两项指标比较正常,2012年营业利润率最低,而主营业务贡献率最高,说明该年主要由于成本费用偏高才导致营业利润和利润总额的偏低;从成长性来看,前两年营业利润增长率和经营活动现金净流量增长率逐年大幅下降,2013年出现回升;从现金保障性来看,2012年各评价指标都最高,主要是由于该年购买商品、接受劳务支付的现金大幅减少,导致经营现金净流量大幅增加,而且销售现金比率均超过1,说明该公司的盈利比较有现金保障;从获利性来看,2012年各指标均最低,说明该年获利性最差,归根结底还是由于该年营业收入减少和营业成本及各项费用的大幅增加导致净利润骤减所致。

综上所述,中国重汽在2011年各项盈利指标波动幅度都是比较正常的,然而2012年却出现了逆反现象,各项指标都反映出该年盈利质量较差,主要是由于营业成本占营业收入的比重过大,而且其间各项成本费用也出现高幅度增长,最终导致2012年营业利润质量不佳,反映出公司内部经营管理不完善的现象,特别是在成本费用控制方面。该公司在2013年各方面情况都出现好转,营业成本占营业收入的比重与前两年相比有所下降,毛利空间有很大提升,而且该年各项成本费用也有所降低,这也为最终营业利润的大幅度上升奠定了基础,且各方面评价指标都呈现良好的发展趋势。

表1 2011—2012年营业利润各项金额变动水平分析表 单位:元

表2 2013年营业利润各项金额变动水平分析表 单位:元

三、对策及建议

(一)新产品、新技术的开发创造

国内外经济形势错综复杂,市场环境瞬息万变,人们的需求也在不断变化,要想在某一领域始终站稳脚跟,就必须不停地进行产品样式和功能的创新,紧紧把握住市场需求的脉搏,生产出满足最广大消费者需求的产品。就中国重汽而言,该公司从2010年以后,重卡行业就出现严重的市场低迷情况,重卡的需求量大大降低,才导致2012年产品销量的急剧下降;2013年该公司引进欧洲现代装备及管理,实现了产品工艺水平的质的飞跃,应用曼技术的T系列产品全面推向市场,才使得2013年产品销路大开,各项盈利指标均有显著提升。当然,新产品、新技术的开发创造也是有一定风险的,需要考虑各方面的因素,比如:政府政策、市场环境、产品所处的生命周期、竞争对手对该领域的涉足以及产品开发的高额费用等,这些都将关系到产品技术开发的成败以及市场对其的反应。

(二)优化产品结构

优良的产品结构组合对公司的产品销量也是至关重要的。对于经济型产品来说,要努力提高产品功能,降低产品成本,力争以抢夺最大市场份额为目标;对于新开发的产品来说,并不是一开始就在全国范围内推广,而是先在某几个地区进行集中推广,然后根据市场对该新产品的反馈情况决定是终止开发该产品还是进一步向全国范围内大力推广。另外,按公司各产品的获利能力和持续发展潜力进行排序,及时淘汰增长低的产品,大力生产能创造更高价值的产品,同时也要根据本公司所处的行业地位和竞争对手的战略,打造出覆盖范围更广、更具竞争力的产品。中国重汽在这方面首先是高度重视节能技术和新能源技术开发新产品;然后是大力推进创新和新产品研发,推出了HOWO-T7H和HOWO-T5G系列产品;最后是将济宁商用车公司的豪瀚等产品纳入了公司营销网络,借助其产品的轻量化和价格优势弥补了公司产品结构上的不足,与豪沃品牌产品形成了梯次互补,这在很大程度上提高了产品的销量。

(三)营销管理水平的创新

企业必须树立顾客至上的营销理念,满足人们更多个性化、精细化的需求,企业可以通过在营销策略上进行优化创新,努力提高企业形象。中国重汽修订了与销售产品有关的一系列管理指导文件,为新产品顺利推向市场开辟了道路。同时,借助于金融产品辅助销售的方案,全力推行消费信贷、保兑仓等业务,都对销量的提高起到促进作用。为了进一步渗透市场,公司通过优化营销网点对营销架构进行了相应调整,有效提高了营销质量和水平。该公司颁发了一系列售后服务管理文件,形成了具有中国重汽特色的营销服务文化;同时借助于中国重汽进出口有限公司在国际市场完善的营销网络体系,不断提高产品的国际化程度。这也是该公司在2013年产品销量大幅上升的一个重要因素。

(四)加强质量建设

在当前重卡行业市场低迷的环境下,创新工艺、改进技术、进一步提升产品质量显得尤为迫切和重要。同时服务质量也要同步提高,要站在消费者的角度为他们提供最便捷、最满意的服务,对消费者在产品购买和使用中出现的问题要及时采取措施解决。中国重汽始终坚持“用人品打造精品,用精品奉献社会”的服务理念,站在打造品牌的高度加强质量建设,整车质量和售后服务质量明显提升,人们对产品有了更高的认知度和满意度。这也导致了该公司2013年产品销量的上升。

(五)全面提高成本管理水平

根据前面的分析得知,成本费用控制关系到一个公司是否盈利以及盈利质量的最主要因素。首先,营业成本的控制,公司要力图在保证产品质量的前提下,实现产品成本的最小化,这样才能为产品留下更多的毛利空间;其次,各种营业费用的合理控制,力图做到在不影响公司正常生产经营的前提下,采取各种有效的管理方式精简节约,最大程度上降低公司的各项成本费用,提高资源的利用效率,为公司创造更多的盈利空间。公司也可以对成本费用实行事前预算、过程控制及事后反馈的策略进行成本管理,找出问题,进而采取措施解决问题。2013年中国重汽积极落实质量效益提升年活动,在调整资金结构、提高产能利用率、压缩库存、集中采购及边际贡献率等方面大做文章,取得了明显的成效,这也是2013年公司盈利质量相比上年有很大提升的关键因素。

(六)人力资源机制改革

人力资源机制改革要把最合适的人放在最合适的岗位上,优化管理层级,精简管理幅度,提高管理效率。同时建立促进经济效益和社会效益均提高的绩效考评机制和奖励机制,充分调动各岗位人员的工作积极性,提高工作效率,降低管理过程中出现的资源浪费现象。在不影响公司正常运营的前提下,大力压缩管理成本,为公司高盈利提供更大的可能性。

猜你喜欢

中国商界(2023年5期)2023-05-23 05:43:12

红领巾·探索(2022年11期)2023-01-06 09:19:18

今日农业(2021年12期)2021-10-14 07:31:02

中国市场(2021年34期)2021-08-29 03:26:04

大众投资指南(2019年20期)2019-12-20 04:31:36

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

中国管理信息化(2015年6期)2015-07-18 09:03:27

现代企业(2015年7期)2015-02-28 18:54:06