最佳资本结构决策下每股收益无差别点法与比较资金成本法的应用解析

2015-09-18 03:29:52江西财经职业学院江西九江332000

商业会计 2015年1期

(江西财经职业学院江西九江332000)

企业各种资金的构成及其比例关系共同形成了企业的资金结构。各种筹资方式的不同组合决定着企业的资金结构及其变化。因为资金来源主要包括权益性和债务性两类,权益性资金具有筹资风险相对较小但资金成本相对较大的特点,而债务性资金的主要特点正好相反,为了达到企业加权平均资金成本最低、企业价值最大的筹资目标,需要运用适当的方法将权益性和债务性资金进行合理融合以达到企业资金构成的最佳状态,即最佳资本结构。每股收益无差别点法和比较资金成本法是当前企业最佳资本结构决策的两种典型方法。

一、每股收益无差别点法和比较资金成本法的基本内涵及计算思路

基于比较不同筹资方式能否给股东带来更大的净收益以不断增加企业价值,每股收益无差别点法是在计算不同筹资方案下企业每股收益相等时所对应的息税前利润的基础上,通过比较企业预期息税前利润下不同筹资方案的每股收益,进而选择每股收益较大的筹资方案的一种最佳资本结构的决策方法。每股收益无差别点法为企业管理层解决在某一特定预期盈利水平下如何确定筹资方式提供了一个简单的分析方法。

比较资金成本法是基于寻求筹资加权平均资金成本最低的目标,不考虑各种筹资方式在数量与比例上的约束以及筹资风险差异,通过计算各种筹资方案的加权平均资金成本,进而选择加权平均资金成本最小的筹资方案的一种决策方法。下表是上述两种方法的计算思路比较。

二、每股收益无差别点法和比较资金成本法的应用举例

为了更好地诠释最佳资本结构决策的两种典型方法,下面针对同一案例,分别阐述每股收益无差别点法和比较资金成本法的应用。

例:20×3年,某汽车轮胎生产企业为了增强市场竞争力决定筹集资金升级轮胎生产线。该公司现有资金4 000万元,其中,通过长期借款筹集1 600万元,借款年利率12%;通过发行普通股筹集2 400万元,根据该企业股利政策上年已支付的每股股利3元,预计年股利增长率为6%,普通股发行价格为25元,当前市价也为25元,该公司计划筹集资金200万元,企业适用的所得税税率为25%,筹资费率不计,现有两种筹资方案可供选择:

方案一:增加长期借款200万元,借款年利率仍为12%,假设其他条件不变。

方案二:增发普通股8万股,普通股市价仍为每股25元。

(一)每股收益无差别点法解答示例

方案一:EPS1=(EBIT-1 600×12%-200×12%)(1-25%)-0/96

其中,普通股总股数=2 400÷25=96(万股)

方案二:EPS2=(EBIT-1 600×12%)(1-25%)-0/104

其中,当前普通股总股数=96+8=104(万股)

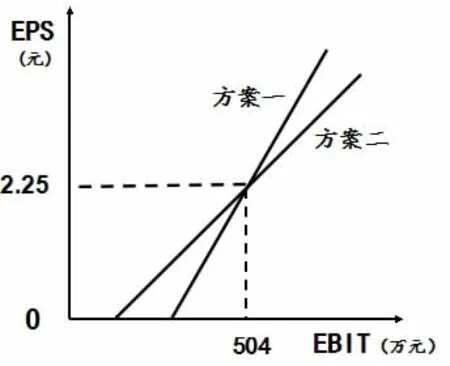

当 EPS1=EPS2,则(EBIT-1 600×12%-200×12%)(1-25%)-0/96=(EBIT-1 600×12%)(1-25%)-0/104,可求得EBIT=504(万元),此时 EPS1=EPS2=2.25(元)。

如图所示,横轴为EBIT,纵轴为 EPS,建立直角坐标系,每条直线代表一个筹资方案的EBIT-EPS关系,则每股收益无差别点为(504,2.25)。即当预期息税前利润为504万元时,两方案每股收益均为2.25元,选择任一方案对盈利水平影响无差别。因为盈利水平是反映企业价值增长的重要指标,同等情况下每股收益越大的筹资方案对企业越有利,所以,由图可见,当预期息税前利润大于每股收益无差别点时的息税前利润504万元时,选择债务性筹资方式,即方案一对企业有利;当预期息税前利润小于每股收益无差别点时的息税前利润504万元时,选择权益性筹资方式,即方案二对企业有利。

(二)比较资金成本法解答示例

1.一般模式下长期借款的资金成本=年利率×(1-所得税税率)/(1-筹资费率)。当前企业资金结构:长期借款占40%,普通股占60%,长期借款的资金成本=12%×(1-25%)=9%。

折现模式下固定股利增长率型普通股的资金成本=上年股利×(1+预计年股利增长率)/每股市价×(1-筹资费率)+预计年股利增长率。发行普通股的资金成本=3×(1+6%)÷25+6%=18.72%。

加权平均资金成本=9%×40%+18.72%×60%=14.83%。

2.增加长期借款筹资方案的加权平均资金成本。增加长期借款筹资方案的加权平均资金成本=9%×(1 800/4 200) +18.72%×(2 400/4 200)=14.55%,其中,长期借款总资金为 1 600+200=1 800(万元)。

增加普通股筹资方案的加权平均资金成本=9%×(1 600/4 200)+18.72%×(2 600/4 200)=15.02%,其中,普通股总资金为2 400+200=2 600(万元)。

因为增加长期借款加权平均资金成本较低,所以该公司应选择增加长期借款筹资。

三、每股收益无差别点法和比较资金成本法的比较与应用拓展

(一)每股收益无差别点法和比较资金成本法的比较

每股收益无差别点法和比较资金成本法在最佳资本结构的决策指标、计算公式和决策原则上都存在差异,除此之外,两种方法在决策的实际应用操作上也存在不同:每股收益无差别点法决策的主要依据是预期息税前利润下不同筹资方案的每股收益,充分考虑了财务杠杆利益对决策的影响,而每股收益是股份有限公司盈利能力评价的重要指标,也就是说,如果为非股份有限公司,该方法将无法顺利应用,但如果经过改造,如将每股收益替换成资本利润率(资本利润率=利润/资本),只要能够合理确定利润和资本因素,依然可以比较各筹资方案的单位资本所取得的利润,该结果越大,盈利水平越好,对应的方案对企业就越有利,也可以达到最佳资本结构决策的目的;而比较资金成本法的应用相对简单,不受企业类型的限制,但是该方法决策的主要依据是各组合方案的加权平均资金成本,该数据的准确计算又取决于各筹资方式的个别资金成本及其所占比重,所占比重可根据企业自身需求和积累的资金筹措关系网络简单预测,而各筹资方式的个别资金成本的确定却受到未来不确定因素的影响,如借款利率水平的变化、普通股每股股利和每股市价的变化都难以准确计量,为该方法的准确应用造成了一定难度,同时各组合筹资方案的构成也受到决策者自身思考的局限,不一定能够囊括所有方案,可能会遗漏更好的筹资组合,另外财务风险因素也没有在比较资金成本法下得以体现。因而,企业可以根据自身的需求和条件,在两者中选择更贴合企业实际的方法。

(二)每股收益无差别点法和比较资金成本法的应用拓展

因为新筹资过程中可能引起两种方法的计算公式中相关变量的改变,对于两种方法的应用也会造成一定影响。例如新筹资中可能增加新的借款带来新的借款利率,新筹资也可能导致企业每股市价的波动。在每股收益无差别点法下,年利息和普通股总股数永远要按照变化后的实际数计算,而在比较资金成本法下,上述变化会带来个别资金成本的变化,利率不同的债务性筹资方式的个别资金成本要分别按照各自的利率水平重新计算,每股市价变化的普通股的个别资金成本永远要按照最新股价重新计算,因为股票买卖双方没有法定的权利和义务,双方均以最新市价交易,历史的每股市价对普通股的个别资金成本计算不再有意义。以下针对上面同一案例稍作变化,再分别阐述两种方法的应用拓展。

承前例,其他条件不变,将新筹集200万元的两种方案进行以下调整:

方案一:增加长期借款200万元,借款年利率为15%,假设其他条件不变。

方案二:增发普通股5万股,普通股市价上升为每股40元。

1.每股收益无差别点法解答示例。

方案一:EPS1=(EBIT-1 600×12%-200×15%)(1-25%)-0/96

其中,普通股总股数=2 400÷25=96(万股)

方案二:EPS2=(EBIT-1 600×12%)(1-25%)-0/101

其中,当前普通股总股数=96+5=101(万股)

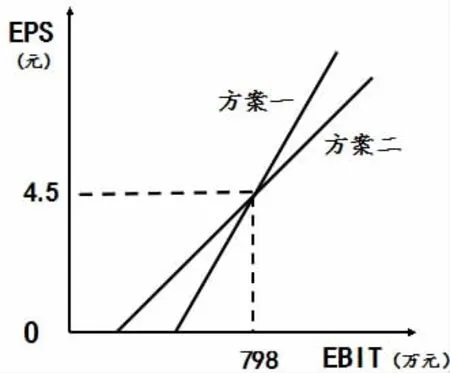

当 EPS1=EPS2,则(EBIT-1 600×12%-200×15%)(1-25%)-0/96=(EBIT-1 600×12%)(1-25%)-0/101,可求得EBIT=798(万元),此时 EPS1=EPS2=4.5。

如图所示,每股收益无差别点变更为(798,4.5)。当预期息税前利润大于每股收益无差别点时的息税前利润798万元时,选择债务性筹资方式,即方案一对企业有利;当预期息税前利润小于每股收益无差别点时的息税前利润798万元时,选择权益性筹资方式,即方案二对企业有利。

2.比较资金成本法解答示例。

原长期借款的资金成本=12%×(1-25%)=9%

原发行普通股的资金成本=3×(1+6%)÷25+6%=18.72%

新长期借款的资金成本=15%×(1-25%)=11.25%

新发行普通股的资金成本=3×(1+6%)÷40+6%=13.95%

(1)增加长期借款筹资方案的加权平均资金成本=9%×(1 600/4 200)+18.72%×(2 400/4 200)+11.25%×(200/4 200)=14.66%。

(2)增发普通股筹资方案的加权平均资金成本=9%×(1 600/4 200)+13.95%×(2 600/4 200)=11.94%,其中,普通股总资金为2 400+200=2 600(万元)。

因为增发普通股加权平均资金成本较低,所以该公司应选择方案二。

最佳资本结构决策是企业财务决策中一项比较复杂的内容,上述两种方法虽然集中地考虑了资金成本与盈利水平,但在实际工作中也应将资金结构弹性、财务风险大小及其相关成本等因素予以考虑,统筹兼顾,权衡利弊,最终确定适合企业需求的合理的筹资方案。

猜你喜欢

中国市场(2021年34期)2021-08-29 03:27:00

今日财富(2019年32期)2019-12-12 10:02:07

销售与市场(营销版)(2019年6期)2019-11-28 14:37:38

消费导刊(2018年10期)2018-08-20 02:57:08

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00

博览群书·教育(2013年9期)2013-04-29 18:15:32

商场现代化(2005年1期)2005-04-29 00:44:03