上海物贸财务造假案例分析

2015-09-17 03:26北京物资学院北京101149

商业会计 2015年12期

□(北京物资学院 北京101149)

一、案例背景介绍

上海物资贸易股份有限公司(以下简称上海物贸)于1994年2月在上海证券交易所上市(股票代码为600822)。公司控股股东为上海物资(集团)总公司,属于物资流通类行业。2004年8月,公司控股股东变更为百联集团。公司主营业务为:金属材料、汽车、燃料、矿产品(不含铁矿石)、化轻原料、建材、木材、机电设备、仓储等。

作为全国最大的物贸中心,经过近二十年的发展,上海物贸形成了现货、期货两大市场格局,成为上海市中山北路物贸一条街名副其实的龙头企业,财务状况也一直较好,但是2013年1月26日,上海物贸发布的《上海物资贸易股份有限公司2012年年度业绩预亏公告》称,经公司财务部门初步测算,预计2012年度经营业绩将出现亏损,实现归属于上市公司股东的净利润为-55 000万元左右,然而上年同期这一数据为10 627.47万元,两年盈亏差距巨大。在随后的2013年7月到9月之间,上海物贸发布了6次股票交易异常波动公告。2013年10月11日上海物贸收到上海证监局 《行政监管措施决定书》和中国证监会的 《调查通知书》,中国证监会决定对上海物贸立案调查。2014年12月12日上海物贸发布《上海物资贸易股份有限公司股票存在被实施退市风险警示及暂停上市风险的提示公告》。目前,公司收到上海证监局下发的《行政处罚事先告知书》,上海物贸涉嫌信息披露违法违规案已由上海证监局调查、审理完毕,上海证监局拟对公司及相关人员作出行政处罚,该案仍处在陈述、申辩和听证的过程中。

二、公司财务状况

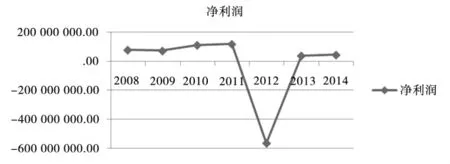

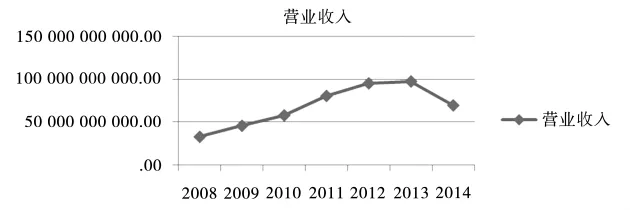

(一)上海物贸的净利润与营业收入

图1 上海物贸净利润

图2 上海物贸营业收入

从表1、图1、图2可以看出,上海物贸的净利润在2012年之前一直是上升的,但在2012年突然骤降为-563 128 161.27元;其2012年合并利润表中反映出归属于母公司所有者的净利润为-593 263 033.76元,亏损比较严重,但在2012年之前其营业收入一直是增加的,2012年的营业收入也是增加的,营业收入增加但是净利润骤降,说明2012年上海物贸应该存在财务问题,也就是在2013年,证监会对上海物贸立案调查。之后,2013年、2014年的净利润相比前一年虽有所增加,但远低于2011年以及前几个年度,这更加印证了上海物贸其实之前就出现了财务问题,这也才是上海物贸真实的财务状况。

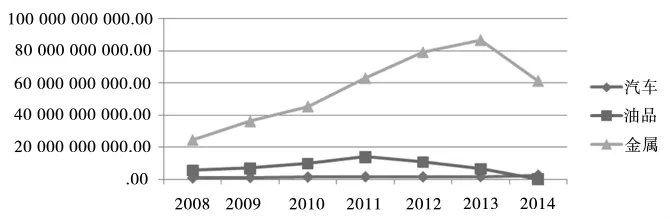

(二)上海物贸主营业务分产品情况

从表2、图3可以看出,在上海物贸,销售收入最大的是金属产品,且与营业收入各年的变化一致,其次是油品,其销售收入在2012年之前一直是增加的,但2012年骤减,与净利润的变化大体一致,汽车产品的销售收入变化不是很大。2014年10月上海物资贸易股份有限公司、全资子公司上海晶通化学品有限公司、全资子公司上海乾通金属材料有限公司将各自所持有的上海燃料有限公司 (以下简称上海燃料)股权全部转让给百联集团有限公司后,油品不再是2014年上海物贸的主营业务产品,油品的销售收入也未在财务报表中反映。由上可知,2012年公司巨亏,可能是由于油品的销售收入下降引起的。而生产油品的主要是上海燃料,其为上海物贸的全资子公司,所以上海物贸的巨亏可能是由于上海燃料引起的,上海燃料也就成了证监会的主要调查对象,目前上海监管局已对其下发了行政处罚事先告知书。

图3 上海物贸分产品主营业收入情况

三、上海物贸财务造假手段简析

经上海证监会调查,上海物贸其实是利用财务技巧虚增利润,将四年亏损挪到一年财务报表中。在2008年至2011年期间,上海物贸全资子公司上海燃料有限公司为虚增利润、隐藏账面亏损,采用多种方法少结转成本、虚增年末库存,导致上海物贸2008年至2011年年报(合并)中资产和利润总额虚增,成本虚减。上海物贸2008年至2011年年报(合并)虚增资产各为32 757 527.73元、148 419 905.81元、55313207.20元、30307583.67元,虚减营业成本各为32757527.73元、148 419 905.81 元、55 313 207.20 元、30 307 583.67 元,虚增利润总额各为32757527.73元、148419905.81元、55313207.20元、30 307 583.67元。然而上海物贸在2012年年报中未对2008年至2011年虚假记载情况进行追溯调整,而是将2008年至2011年隐瞒的所有亏损全部体现在2012年年报中,使得2012年出现巨亏现象。同时,上海物贸在2013年1月发现上海燃料发生上述重大亏损时,也未按照《上市公司信息披露管理办法》第三十三条的规定及时履行信息披露义务。上海物贸的财务造假主要在以下几个方面:

一是通过月末存货暂估和存货入账时间调节销售成本。(1)随意暂估月末存货来调节各月销售成本。上海燃料通过在月末人为对部分存货的数量和金额进行随意暂估的方式,来影响存货发出时加权平均计价金额,从而达到在各月间调节销售成本的目的,导致相关期间财务数据严重背离实际情况。(2)延后材料采购转库存商品入账时间来调节各月销售成本。上海燃料通过延后记录当月库存商品入库数量、少计入库金额的方式,人为降低当月库存商品入库成本,来影响存货发出时加权平均计价金额,从而达到在各月间调节销售成本的目的。

二是少计和跨期列支管道运输费和仓储保管费,调节各月销售费用。上海燃料未按合同约定、未详细划分受益期,通过少计和跨期列支管道运输费和仓储保管费的方式,达到人为调节各月间销售费用的目的。

表1 上海物贸2008-2014年的净利润、营业收入 单位:元

表2 上海物贸2008-2014分产品主营业务收入 单位:元

三是上海燃料未按公司统一制订的 《关于提取资产减值准备及核销的规定》,在每半年末对价格波动较大的存货进行减值测试并计提存货跌价准备。

四是上海燃料未按规定在期末对外币报表项目进行汇率测试、未测试并计提应收账款坏账准备、未按规定的固定资产折旧年限和残值率计提累计折旧、未按规定对存货质量事故和报亏损失及时入账处理等。

四、财务造假防范对策

(一)强化监管力度与加大处罚程度

上海物贸在2008年至2011年虚增利润总共2.6亿多元,使得2012年公司亏损约6亿元,给投资者等相关利益者带来极大的损害,财务造假时间持续之久、规模之大,说明在监管、审计等方面存在一些问题。为防止财务造假现象再次出现,证监会要加大监管力度,同时,还要加大惩罚程度,让违法乱纪的企业为其行为付出巨大代价,这样可以很好地防止企业触犯法律这条底线。当发生财务造假案件时,根据严重程度,对涉案上市公司、会计师事务所处以巨额罚款,吊销其营业执照,对相关会计人员进行严厉处罚,也可以参考国外的财务造假处罚力度,对我国的法律进行适当修改。

(二)加强公司治理结构建设,完善内部约束制度

上海物贸财务造假案的发生,究其原因是上海物贸对上海燃料的管理不到位,未及时发现上海燃料的违规行为,且在2012年也未对上海燃料前几年虚增的利润进行追溯调整。目前一些上市公司管理层都持有公司的期权和股份,为了提高股价获得利益,就会采用各种手段虚增利润等进行财务造假。为了保证上市公司的信息披露质量,防止企业虚增利润等财务造假现象的出现,上市公司必须建立健全现代企业制度,对公司管理层的期权和股份激励制度进行规范和完善,优化对下属子公司的管控模式。

(三)加强注册会计师队伍建设,提高审计质量

会计师事务所通过审计,能够发现公司存在的问题,防止公司进行财务造假,能够对政府监管机构在专业上和效率上进行弥补,所以其在财务造假监管中发挥着重要作用。因此,要加强会计师事务所的独立性,严格推行合伙人制度,提高审计质量。同时,注意培养一批优秀的注册会计师,通过执业及时发现公司存在的问题,同时帮助公司找到有效进行信息披露的方法。只有这样,注册会计师的独立审计才能成为预防上市公司财务造假的可靠保障,从而保护投资者的利益,促进我国证券市场健康、持久的发展。

(四)加大诚信教育力度

证券市场的参与者都是理性的经济人,都会追求自己的利润,并使其最大化。在追逐利益的过程中,如果巨大的经济利益与道德规范发生冲突时,只有潜移默化的道德教育才会使利益追逐者在不触犯道德的情况下追求利益最大化。因此,要对市场参与者进行全方位的诚信教育,规范其行为,这些市场参与者包括上市公司的管理层、证券公司、新闻媒体、注册会计师、监管部门的政府官员等利益相关者。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

军事文摘(2021年18期)2021-12-02

英语文摘(2021年8期)2021-11-02

今日财富(2021年20期)2021-08-11

现代企业(2021年2期)2021-07-20

军事文摘(2020年14期)2020-12-17

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

商业会计(2018年23期)2019-01-03