房地产开发企业营业收入年报的良性披露研究

2015-09-17 03:26北京航空航天大学北海学院广西北海536000

商业会计 2015年12期

□(北京航空航天大学北海学院 广西北海536000)

一、引言

所谓“良性披露”是指房地产开发企业以投资者利益为出发点,完整、持续、有针对性地公开财务信息。根据《企业会计准则第30号——财务报表列报》的要求,房地产开发企业应该对外报告与销售收入确认相关的会计政策和不同类型销售收入的价值信息,为会计信息使用者的的决策提供帮助。根据《国际会计准则第1号——财务报表的列报》的要求,财务报告的目标是向广大会计信息使用者提供财务、盈利和现金流等相关信息,反映管理层的受托经营责任。根据上海证券交易所发布的《上市公司分行业经营性信息披露指引第1号——房地产》,房地产开发企业应当披露房地产销售情况。本文选择了5家具有代表性的房地产开发企业为样本,对其年度报告进行分析,探析房地产开发企业收入的披露。

二、房产销售收入确认政策披露现状分析

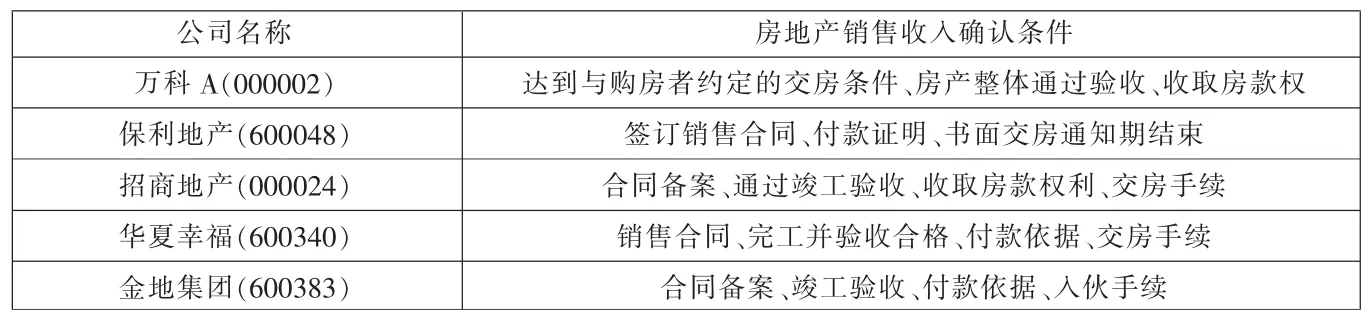

根据 《2014中国房地产上市公司测评研究报告》综合实力排名(排除境外上市的地产开发商),本文选择前5名境内上市公司(万科、保利地产、招商地产、华夏幸福、金地集团)作为样本,探讨房地产开发商收入政策披露情况(见表 1)。

经过分析样本公司收入披露的政策,房地产开发商在收入确认过程中根据收入确认的五个条件并结合销售合同的签订、竣工验收、付款证明(收款权)、交房手续等环节进行账务处理。该做法紧密围绕准则,但也存在以下问题:

首先,销售收入确认政策披露的语言过于准则化,个性化语言匮乏。众所周知,地产销售和工业制造企业的产品销售存在较大区别,收入的确认政策应该突出房地产行业的销售流程和后续服务。现实中,房地产开发企业不动产销售大致经历收取会员费或诚意金、签署销售合同、开具销售发票、交付钥匙、办理产权转移等程序,房地产开发企业应结合上述销售环节和相关的销售文件(销售合同、发票、交房证明)综合分析确定收入的确认时点。

其次,年度报告中披露的收入确认政策未能联系房地产开发企业的土地开发模式和楼盘销售模式。现实中,房地产开发商的建设用地大多通过招拍挂方式取得,由于后期开发资金需求压力大,房地产开发商可能会考虑采用合作建房、合资建房、受托建房等不同开发模式。很明显,不同模式下其收入的确认时点并不一致,因此在披露收入政策时应结合土地的开发模式。如上所述,房地产开发企业的房产销售模式较多,出于提高销售效率和专业化的考虑,企业经常把自身开发的产品外包给专业房地产代理公司,由该类公司进行整体策划营销,此时收入的确认就与其代理销售方式相关。同样,上述样本企业披露的销售收入确认政策中并未指出其销售模式。

三、营业收入列报现状分析

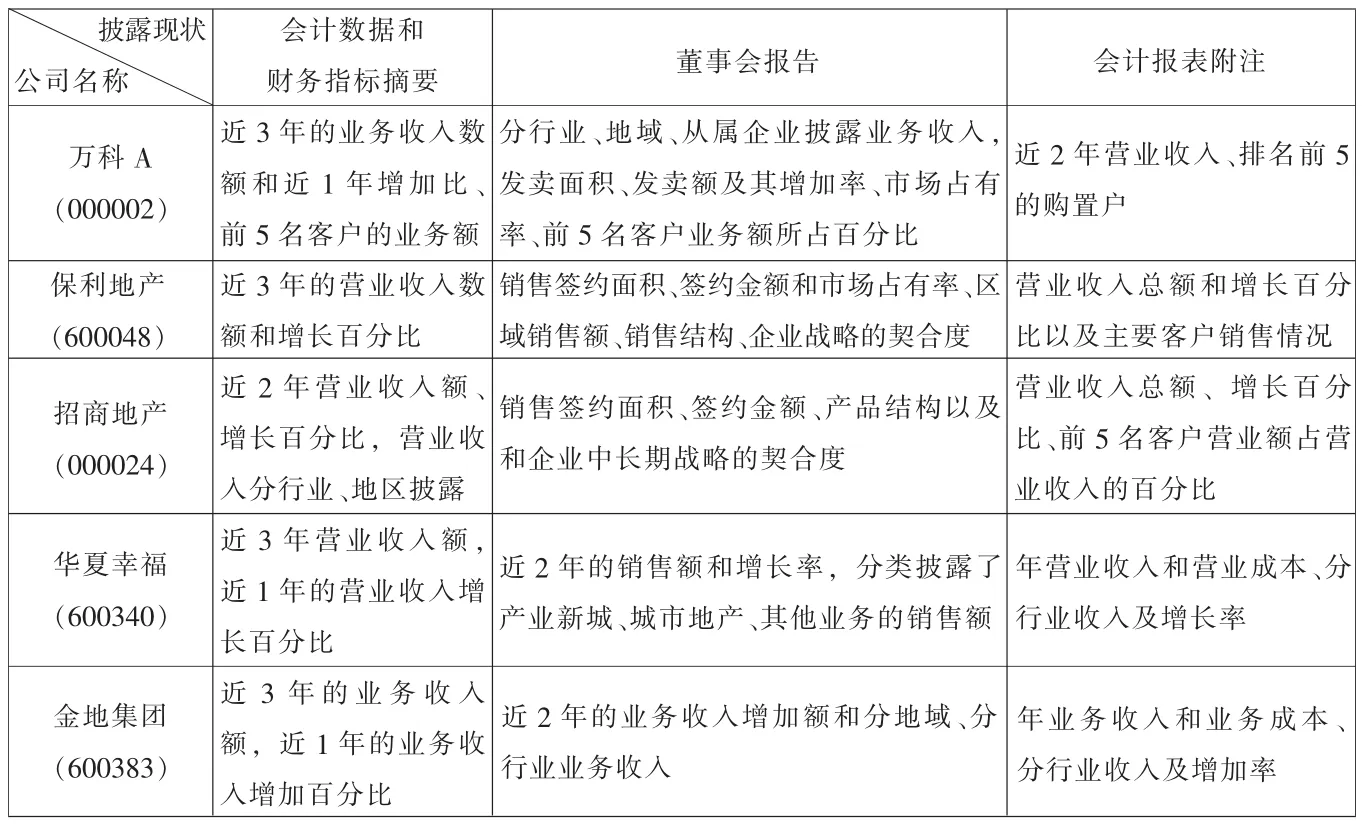

经过对样本公司2013年度财务报告列报情况的调查分析 (见下页表2),发现房地产开发企业在会计数据和财务指标摘要中遵照列报要求披露了近三年的销售收入和增长率;在董事会报告中分行业、地区披露其销售签约面积、签约金额和市场占有率等数据,并在报告中披露了其前5名客户的销售额,但还需要在以下方面进行改进:

首先,年度报告集中在披露房地产开发企业的主营业务状况、投资区域、历史财务状况等历史信息,而反映房地产行业特征、企业价值创造力和前瞻性会计信息过少。历史销售收入信息是房地产开发企业确已实现的,实际决策中,信息使用者不仅要了解过去的信息,更要求提供信息的一方披露未来的收入预期实现信息。但上述样本企业少有披露其房产的预期销售价格以及竞争性楼盘供应数量等影响收入实现的重大不利因素。样本公司的大多数收入披露内容属于 “强制性披露”,管理层为制止信息不对称致使不利选择可能给企业带来危害,更乐意披露“好信息”,而对“坏消息”不公开,特别是对房产销售收入实现的系统风险信息的披露少之又少。

表1 样本公司年度报告中的房地产销售收入确认条件

其次,样本公司年度报告中的相关指标披露形式单一,大都是绝对数和百分比指标,缺乏多层次的统计指标。样本企业的年度报告中披露企业最近3个会计年度的收入数据,基本做到了同一企业不同历史年份的纵向可比,但横向可比也应予以考虑。目前房地产开发商的年度报告中披露的收入数据,缺乏行业间的对比,无法显示其在行业中所处的位置。对于报告使用人来说,了解企业的行业地位和获得不同历史时期的收入数据一样重要。

最后,上述调查的样本企业同属房地产开发商,由于证监会发布了统一房地产行业信息披露制度,不同样本企业的年度报告披露框架大体一致,缺乏个性,很难得到不同房地产开发商之间除营业收入数额和增长率之外其他有区别的会计信息。很明显会计制度在强调强制性披露和会计信息可比时,影响了房地产开发企业会计信息披露的个性,这样会从表面上给投资者造成不同企业信息披露内容一致的错觉。此外,通过调查研究发现,样本企业的年报收入披露时间更多倾向于三月份,少有企业延迟到四月份,这说明房地产开发企业对年报信息披露的及时性关注程度提高,这样更有利于年报信息的挖掘使用。

四、销售收入年报披露的改善对策

首先,房地产开发企业销售收入的确认政策应紧密结合房地产开发流程对外披露,抓住签约时间和金额、竣工验收时间、收取房款进度、交房手续的办理进度、入伙手续、钥匙领取等关键节点披露其收入政策,避免照搬会计准则,导致披露语言形式化。应结合房地产开发企业的土地开发模式和销售模式来披露收入的确认政策,在自主开发模式下收入的确认政策可以完全遵照已有的准则,在购房者领取钥匙,办理完入伙手续后确认收入。出现合作建房、合资建房等情况时收入的确认政策需要考虑合同中的细节条款披露。在代销方式下收入的确认政策应该联系代销协议中具体的权利和义务来确认收入。

表2 样本公司营业收入列报情况一览

其次,房地产市场繁荣很大程度上受到政府信贷、税收、土地等政策影响,当前限购成为了楼市调控的主旋律,限购对稳定房价和打击投机炒房具有明显作用,受政策冲击,城市商品住宅的成交量大幅萎缩。同时,过紧的调控政策造成土地一级出让市场总体低迷,地方土地市场成交金额也呈现了大幅下滑,购房者等待气氛长期累积。从以上可以看出房地产行业的宏观政策对不动产成交额的影响程度较深。作为房地产开发商应当详细披露国家未来的房地产业宏观调控政策走势预测和收入风险,给投资者详细的政策投资预期。

再次,房地产开发企业除了应该结合行业特点差异化披露销售收入,同时还应披露当期合同销售均价、楼面地价等以便于房地产开发企业之间可比,为投资者决策提供依据。房地产开发企业良性成长依赖于其开发产品的吸引力、竞争力,房地产开发商收取会员费、诚意金、定金等收入尚未形成的销售收入,能很大程度上反映房地产开发商的市场接受程度,为了向投资者提供决策相关信息,应在报表附注中详细披露会员费、诚意金、定金等项目形成的“其他应付款”和“预收账款”明细账。

最后,现有信息披露过分强调可靠性和历史成本原则,把重要性和决策有用性放到了次要地位。笔者认为,企业应当在附注中增加披露与未来收入实现有关联的会计信息,以及国家未来的房地产业宏观调控政策走势和收入实现风险。该举措有利于帮助决策者预测未来收入走势,提高会计信息的可利用度。除此之外,收入的披露顺序应按照报表使用者的决策相关性先后排列,尽量减少不重要事项披露,避免“噪音”。

猜你喜欢

中等数学(2021年9期)2021-11-22

商业会计(2018年18期)2018-11-25

新民周刊(2017年5期)2017-03-20

现代经济信息(2016年2期)2016-10-27

现代经济信息(2016年9期)2016-05-24

现代企业(2015年2期)2015-02-28

印刷经理人(2014年7期)2014-10-30