隐含资本成本估计方法的有效性研究

——基于分析师预测去偏后数据

2015-09-17 02:25合肥工业大学管理学院安徽合肥230009

商业会计 2015年5期

(合肥工业大学管理学院 安徽合肥230009)

一、引言

资本成本对公司估值、资本预算与投资组合选择有着至关重要的作用。因此如何选择资本成本衡量指标,准确计量资本成本成了学术界长期关注的问题。传统的资本成本测算方法主要基于市场的贝塔系数来进行测定,由于贝塔系数是通过历史收益得到,其与未来收益的相关程度较弱。因此这种事后估计方法计算的预期报酬率并不精确。20世纪90年代开始,学术界通过对盈余增长、股利和预测期进行不同假设,将股利折现模型进行变化,得到各种表述形式,从中推导出资本成本,这种被称作隐含权益资本成本(Implied Cost of Equity Capital,ICE)估计的方法假设资本成本是使现在的股价等于未来预期现金流的折现率。虽然这种方法在测算权益资本成本时使用的是公司内部数据,并且有效地避免了利用历史数据估算产生的噪音问题,近年来得到了国内外学者的广泛认可,但其严重依赖于分析师预测准确性的不足问题一直困扰着学术界。本文的研究目的即是将可预测的事前偏差从分析师的盈余预测中剔除,来估计市场的事前盈余预期,在此基础上使用三种估计方法测算我国上市公司的隐含权益资本成本,评价这三种方法的适用性。

二、相关文献回顾

(一)分析师预测偏差的国内外研究概况

学术界通常将分析师预测作为市场盈余预期的替代变量(Schipper ,1991; Kothari,2001),并认为其比时间序列模型预测效果更佳。然而从事后的结果来看,分析师预测普遍存在乐观性偏差(O’Brien,1998;Das等,1998)。乐观倾向这一分析师预测无效的现象在我国市场也很普遍,例如郭杰、洪洁瑛(2009)认为,由于分析师对私人信息的过度依赖和我国上市公司较差的信息披露质量,分析师对公司的盈余预测是无效的。分析师预测偏差会产生一系列的经济后果:由于投资者并不能充分识别并纠正分析师预测中的乐观倾向,他们很容易被乐观倾向所误导 (Michaely&Wmoack,1999),尤其是个人投资者;而随着预测跨度的增加,这种乐观性偏差还会增长(Kang S.H.等,1994),从而影响投资者对隐含风险溢价 (等于隐含资本成本减去无风险利率)估计的准确性(Richardson等,2004);为了达到分析师预测的盈利水平,公司管理层甚至会改变原有稳健的经营战略,转而投资高风险项目,甚至通过捏造财务数据以达到分析师的盈利预测,危害公司的健康运营。基于以上分析,未经修正的分析师预测并不是市场盈余预期的可靠替代。当分析师预测准确时,隐含资本成本与已实现收益的相关度会提高(Easton&Monahan,2005)。因此要使用分析师预测数据来估算资本成本,必须对原始数据进行修正。

(二)隐含资本成本估计方法的国内外研究概况

国外的学者惯用隐含资本成本估计作为定价风险的综合度量指标。Gode&Mohanram(2003)发现,和RIV模型相比,使用OJ模型测算出的隐含风险溢价与系统风险、收益波动率以及杠杆率的相关性更强。Easton&Monahan(2005)利用Vuolteenaho的收益分解模型,通过控制未来现金流与贴现率来控制经济意外现象,讨论几种隐含资本成本与已实现收益之间的相关性,研究结果表明所有这些资本成本估计都是不可靠的。他们还发现隐含资本成本与已实现收益之间呈负相关关系,当分析师对于长期增长预测的共识低时,CT方法的可靠性更高。国内学者对隐含资本成本的研究主要是从公司层面考虑,检验其与影响因素之间的关系。肖珉(2006),肖珉、沈艺峰(2008)使用了GLS模型对跨地上市与资本成本的关系进行了研究,发现含H股的A股公司与同时期上市的同规模公司相比权益资本成本更低。沈红波在国内首次采用OJ模型估算我国A股上市公司的隐含资本成本,并讨论了市场分割与跨境上市对隐含资本成本的影响。李明毅(2007)使用了四种模型探索信息披露质量是否能够对资本成本造成影响,认为私人信息在我国市场有显著的定价作用。肖斌卿等(2010)则使用GLS模型对分析师跟进行为对资本成本的影响进行了研究,认为分析师跟进可以降低融资成本。陆正飞等(2004)认为GLS方法可以在调整后应用于我国上市公司权益资本成本的估计上。

三、分析师预测去除偏差处理

(一)样本选择

本文的研究数据来源于CSMAR数据库,在对分析师预测去偏过程中需要用到一系列变量,任何公司只要有一个变量的数据缺失即被剔除,因此剔除2007-2010年无年报酬率、流通市值及预测机构的公司;无2006年至2010年股价的公司;2007-2011年无分析师盈余预测的公司;2007年至2013年无每股收益报告数据的上市公司。由于本文只使用到2期数据,剔除预测跨度大于2的数据。预测样本不包括ST股及B股公司。最终得到0期预测3 739个数据,1期预测4 025个数据,2期预测4 024个数据。在获取原始数据后,本文使用EXCEL对所有数据进行了加工。描述性统计、回归分析及相关性检验运用SPSS 19.0来完成,隐含权益资本成本的计算使用EXCEL VBA编程,利用单变量求解完成。

(二)分析师预测去偏模型

现有文献通常将分析师预测事后偏差与所关注的变量相联系,但由于我国股票市场上分析师预测普遍存在乐观性偏差,预测结果并不准确。 Ali,Klein,&Rosenfeld(1992)认为,预测的误差会随着企业特征和前期盈余的变化而变化,在得到前一期的预测偏差后,可通过回归的方式来调整预测盈余估计,得到分析师的事前预测偏差。本研究在AKR模型的基础上进行扩展,将事前偏差从分析师预测中剔除,用去偏后的数据代替市场预期来对我国上市公司的隐含权益资本成本进行估计。

1.模型设计。AKR模型利用前一年度的预测偏差和最近年度的股票报酬率来降低本年度的预测偏差:

其中 Biaspostj,t、 Biaspostj,t-1分别是第 t期、t-1 期分析师一致预测AF(分析师在该年度对j股票所有预测的中位数)的事后偏差。RETj,t是t年的股票报酬率。

石桂峰、苏力勇、齐伟山(2007)研究发现,公司规模越大,分析师盈利预测的准确性会越低;而有些分析师在做出自己的盈利预测时喜欢跟随其他分析师的结论,对一家上市公司做出预测的分析师的数量同对该公司盈利预测的准确性呈正相关 (岳衡等,2008)。因此本文在AKR模型的基础上增加两个变量:(1)公司规模变量,以公司的上一年度流通市值取对数来衡量,记为 ln(MVj,t-1),其预期系数为正数。(2)公司受关注程度变量,以上一年度预测机构家数来衡量,记为 NOj,t-1,其预计系数为负数。

其中i表示预测期数,i=0为0期预测,即t-1年年报公布日至t年年报公布日期间对t年的盈余预测;i=1为1期预测,即t-1年年报公布日至t年年报公布日期间对t+1年的盈余预测;t-1年年报公布日至t年年报公布日期间对t+2 年的盈余预测为 2 期预测,i=2。 因变量 Biaspostj,t,i通过分析师一致预测减去每股收益后用上期价格调整得到:

从表1可以看出,样本区间内分析师预测偏差均为正数,且事后偏差与预测跨度呈正相关,预测跨度越长,分析师预测事后偏差越大,说明我国证券市场存在分析师预测乐观倾向。

本文选取2008-2013年的分析师预测数据,在运用公式(3)求出2009-2012年事后偏差后,根据公式(2)对其进行回归,回归结果 Biaspostj,t-1,i变量系数均为正数,说明分析师预测偏差序列正相关,这与AKR模型的研究结论一致;ln(MVj,t-1)变量系数显著为正,说明公司规模与分析师预测偏差正相关,与预期相符合;NOj,t-1变量系数显著为负,在我国分析师预测领域羊群效应普遍存在。

在求得事后偏差回归系数后,通过对其分别进行累计平均,用平均后的结果作为事前偏差预测方程的系数。

最后,将利用公式(4)得到的事前偏差估计值从分析师一致预测中剔除,得到调整后的分析师预测:

2.分析师预测去偏准确性检验。本文参考Kross等(1990)的方法,将证券分析师盈余预测的相对准确性,即预测优势(AA)定义为去偏后每股盈余预测误差的绝对值与去偏前盈余预测误差的绝对值的差。

表1 分析师预测事后偏差描述性统计

表2 去偏前后分析师盈余预测比较

其中AAante是去偏前每股盈余预测误差的绝对值,即 AAante=|AF-EPS|;AApost是去偏后每股盈余预测误差的绝对值,即AApost=|AdjAF-eps|。本文使用这一指标来衡量去偏效果。

上页表2列示了去偏前后分析师预测的偏差情况,可以看到去偏前后的0期、1期、2期预测均值都显著异于0,在统计上证明了预测误差的存在性;进行去偏处理后偏差显著下降,各期的预测优势AA值都在1%的水平上显著不为0,这表明盈余预测去偏前的误差在统计上大于去偏后的误差;且从误差修正度指标来看误差修正的效果显著。

四、隐含资本成本估计模型的有效性检验

(一)模型选择

孙会国等(2012)通过对八种已得到广泛运用的隐含资本成本估计模型的适用性分析,得出结论认为在我国市场GGM、CT、OJ三种方法的结果适用性更好。本文基于这一研究结果,讨论这三种模型对分析师预测去除偏差以后的效果。

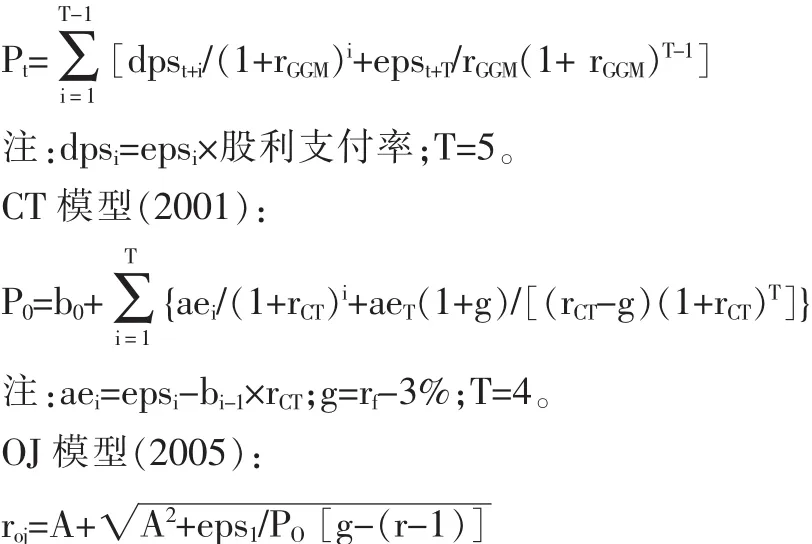

GGM 模型(1997):

注:A=1/2[(r-1)+(dps1/PO)];g=(eps2-eps1)/eps1;r-1 为长期盈余增长率。

计算过程中,由于隐含资本成本估计方法有效性检验中需要使用分析师预测去偏后数据,所以研究样本在分析师预测去偏处理后数据的基础之上,剔除隐含权益资本成本计算结果为负数的样本,这里不再赘述。本文假设所有隐含资本成本估计时间为t年结束至t年度年报公布日之前,P为t年度股价均值;eps为预测每股收益,i=0,1,2时,我们使用调整后的预测值,即 epsi=AdjAFt,i;eps3使用 eps1到 eps2的增长率 growth 来估计,growth=(eps2-eps1)/|eps1|,eps3=|eps2|×growth+eps2,假设公司后两年进入稳定经营期,eps3=eps4=eps5;股利支付率使用过去三年平均值;bj为每股净资产,bj=bi-1+epsi-dpsi,i=0时,bi-1取上一年度的值;CT模型中g值为通货膨胀率,取无风险利率减去3%的差值,本文使用过去十年的CPI均值代替,经计算取值1.72%;r-1为长期盈余增长率,也取通货膨胀率1.72%。

表3列示了三个内涵权益资本成本变量的描述性统计结果。由表3可以看出,GGM模型与CT模型测算出的隐含资本成本均值与中位数都比较小,并且这两种方法所得结果比较接近,而OJ模型计算出的均值与中位数都远高于前两种方法,并不与前两种方法预测结果接近;时间维度的纵向比较则发现,三种模型估算得到的隐含资本成本均在2010年达到最大值,在2012年达到最小值,我们分析认为2009年正值世界金融危机高峰时期,投资风险急剧攀升,2010年世界经济开始复苏,投资者在经历过2009年的萧条市场后对2010年的心理期望增长,要求的预期回报也相应大幅提高;2010年沪深300股指期货合约开始正式上市交易,充分发挥其股市“稳定器”作用,股指期货推出后,我国股票市场的波动幅度明显减小,资本成本即随之下降。

表3 隐含资本成本估计量描述性统计

(二)隐含权益资本成本估计方法的有效性检验

现有文献一般使用隐含权益资本成本与风险变量的相关性程度来检验其有效性,相关程度越高,则认为该隐含权益资本成本估计方法越准确。风险变量的选择各不相同,但大同小异。例如Bostosan&Plumlee(2005)研究了贝塔值、负债率、信息风险、市值、账面市值比和预期盈余增长指标与隐含权益资本成本的关系。Code&Mohanram(2003)则利用盈余波动性、股票收益波动性和负债率来检验隐含资本成本的有效性。本文基于前人的研究,构建如下模型:

变量解释如下:(1)公司规模变量(SIZE)。使用流通市值的对数指标来衡量,Fama的三因素模型指出,规模与股票回报显著负相关,也称为“规模效应”,因此预期系数为负数。(2)账面市值比(bm)。成长性公司所面临的未来不确定性较大,因此股东会要求较高的回报率以弥补其不确定性风险,即成长性公司的权益资本成本相对较高(Gebhardt,W.R.,Lee,C.M.C.and B.Swaminathan,2003),因此预期系数为正。(3)股票收益波动(σ)。使用个股的周投资报酬率标准差衡量,由于股票收益波动越大,风险越高,投资者的要求报酬率越高,所以预期系数为正。(4)财务杠杆(lev)。权衡理论认为资本成本是负债量的增函数,本文选取资产负债率指标作为财务杠杆,预期系数为正。

下页表4列示了三种模型估计的隐含资本成本与风险因子的相关性。从表4中可以看出,三种隐含权益资本成本估计模型中,公司规模变量均与权益资本成本显著正相关,与预期方向相反,我们分析这是由我国资本市场的“小公司效应”所引起:即在我国股票市场上,流通市值小的公司明显具有较高的投资收益率。由于在我国的股票市场上,小盘股一直深受投资者青睐,其交易活跃程度远大于大公司,而这类公司股票流通规模小,使得资金控盘成本小,股本扩张能力强,主力资金可以很轻松的推动股价上扬;再加上我国股市一直存在所谓的“壳资源”问题,小公司的壳资源价值相对较高,很多小公司容易成为借壳上市对象,从而刺激小公司的股价上涨。种种原因导致了规模小的公司股价偏高,而高股价最终便造成了其资本成本反而小于大公司的现象。

除了公司规模变量以外的所有变量均符合预测方向,GGM模型和CT模型有三个变量统计显著,OJ模型四个变量均显著,且有三个变量的显著性达到1%。从这一点看,可以认为这三个模型对我国市场的适用性都较好,尤其是OJ模型。然而究竟哪一种估计方法得到的隐含权益资本成本更符合相关理论的预期,从而最好地代表上市公司的实际权益资本成本水平,还需要进行更科学的回归分析检验。参照公式(7)进行回归分析,结果如表5所示。

从表5可以看出,所有回归模型的 F值都在1%的统计水平下显著,从而拒绝了回归方程所有系数均为零的假设,而且所有回归模型的调整R2至少都达到了13%,因此公式(7)是科学有效的;三种模型对于除公司规模外的风险因子回归系数均符合预测方向,高度符合相关理论预期;在考虑截距项的情况下,CT模型有四个变量通过显著性检验,而GGM模型和OJ模型所有变量均通过显著性检验,其中GGM模型的变量显著性均达到1%的统计水平。再结合相关性检验的结果,可以认为GGM模型与OJ模型最优,尤其是OJ模型表现最佳,这两个模型对隐含资本成本预测效果最为理想,CT模型次之。

表4 隐含资本成本估计量的相关性检验

表5 隐含资本成本的回归分析

五、研究结论

本文运用扩展后的AKR模型对分析师预测进行有效修正,并运用修正后的分析师预测数据对我国上市公司的隐含资本成本进行估计,基于前人的研究结论,探讨了GGM、CT、OJ三种模型的有效性。通过相关性检验和回归分析检验,发现相对于CT模型,GGM模型与OJ模型的估测效果更好,尤其是OJ模型更适合于估算我国资本市场上市公司的隐含权益资本成本。研究结论为投资者进行理性投资提供参考;也为上市公司管理层选择合适的隐含资本成本估计方法,准确把握融资成本,从而进行融资决策提供依据。

猜你喜欢

华人时刊(2022年9期)2022-09-06

消费电子(2022年5期)2022-08-15

商界评论(2022年1期)2022-04-13

中国注册会计师(2021年9期)2021-10-14

学生天地(2020年6期)2020-08-25

证券市场红周刊(2020年27期)2020-07-18

数学大王·趣味逻辑(2019年10期)2019-11-06

草原(2018年2期)2018-03-02

体育科技(2016年2期)2016-02-28