我国出版传媒类上市公司成长性评价实证研究*

2015-09-15 02:51何志勇

现代出版 2015年5期

◎ 何志勇

我国出版传媒类上市公司成长性评价实证研究*

◎ 何志勇

成长性作为企业竞争能力的表现得到理论界的持续关注和研究。通过因子分析法对我国出版传媒类上市公司的成长性进行的综合评价和分析比较表明,目前我国出版传媒类上市公司传统出版发行业务盈利能力不强,亟待业态转型升级;主营业务收入增长质量不高,规模效益不够显著;负债融资比例不高,资金使用效率较低;学习能力和应变能力下降,企业成长活力不足。

出版传媒;上市公司;成长性评价;实证研究

成长性作为企业竞争能力的表现,一直为企业所努力追求,并得到理论界的持续关注和研究。从世界各国的经济发展进程来看,成长性企业对宏观经济有着巨大的推动作用,同时对各国的资本市场和投资者都具有很大的吸引力。出版传媒类上市公司作为我国文化传媒板块的新生力量和重要组成部分,上市伊始便受到资本市场的热捧,并借助文化产业大发展大繁荣的东风取得了可喜的成绩,在规范治理结构、提升管理水平、增强经营能力和盈利能力等方面起到了较好的示范作用。也应看到,出版传媒类上市公司在业绩增长、资金投放和市场表现等方面存在着一定的问题和不足。①如何辩证地看待出版传媒类上市公司的成长表现,需要从理论和实践中整体客观地评价。本文试图选取上市公司成长性评价指标,利用因子分析的方法评价我国出版传媒类上市公司的成长性。

一、企业成长性综合评价模型的建立

企业成长性的概念对不同的企业家有着不同的理解。企业成长性可以被定义为收入的增长,价值的增加和企业实体的扩张,也可以用定性指标如市场地位、产品质量和消费者福利等测度。通过对企业成长性评价文献进行梳理,可以把成长性看成一种多维现象,这种现象可以通过特定理论采用不同的变量来测度。②多个指标的应用或最佳指标的选择一直是诸多文献讨论的主题之一。

一般来说,国内外学者多用销售收入、雇员数量、盈利能力、市场份额等指标来对企业成长性进行评价。夏清华所做的有关统计结果显示,超过90%的企业成长实证文献用到了财务数据作为评价指标,62%和56%的文献用到了雇员人数和市场份额作为评价指标。③

考虑到数据的易得性和研究的需要,本文拟采用财务数据作为评价指标。选取的指标分别是销售毛利率、成本费用利润率、总资产周转率、资产负债率的倒数和主营业务收入增长率五个指标来分别反映企业的盈利能力、运营能力、偿债能力和发展能力。其中,销售毛利率反映了企业产品附加值的高低,一般来说,产品附加值越高,意味着企业盈利能力越强,成长性越好。成本费用利润率反映了企业成本控制的水平,该指标越高,说明企业成本控制水平和经济效益越好,成长性也越好。总资产周转率反映了企业资产总额的周转速度,周转越快,说明企业的销售能力越强,企业资产管理的效率越高,成长性越好。资产负债率反映了企业偿还债务的能力,该指标越高,意味着企业财务风险加大,企业未来成长具有更大的不确定性,因此,其倒数值越大,说明其成长安全性越好。主营业务收入增长率反映了企业的市场拓展能力,该指标越高,说明企业市场占有率越大,成长性越好。

在建立以上评价指标体系的基础上,本文选取截至2012年上市的12家沪深A股出版传媒类上市公司(剔除ST传媒)为研究样本,以2012年和2013年两个会计年度为观测区间,采用因子分析法,根据来自Wind资讯和各上市公司年报数据建立出版传媒类上市公司成长性评价模型,计算得出的成长性得分,进行分值排序。结论如下:

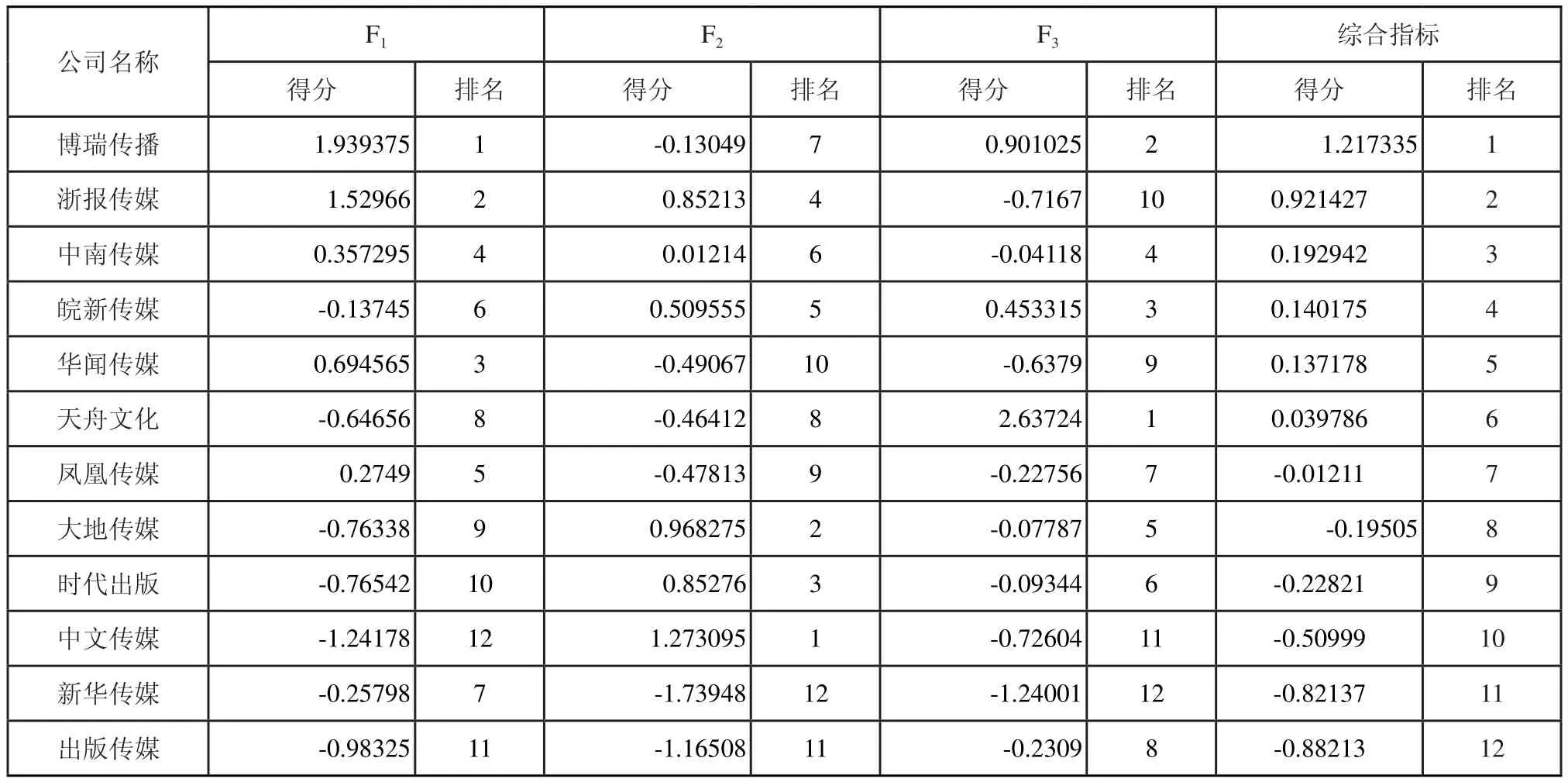

表1中,F1表示盈利因子,与销售毛利率和期间费用利润率的相关性相对较高;F2表示运营成长因子,与总资产周转率和主营业务收入增长率的相关性相对较高;F3表示偿债因子,与资产负债率的倒数的相关性相对较高。综合成长指标则为三类因子的加权平均数,各因子数值越大,说明其成长性越好。从表1可以看出,在F1(盈利因子)方面,博瑞传播和浙报传媒指标数值较高,中文传媒和出版传媒指标数值较差,这与其综合成长排名相似,说明盈利能力对出版传媒类企业的成长发展至关重要。在F2(运营成长因子)方面,中文传媒和大地传媒指标数值较高,新华传媒和出版传媒指标数值较差,但其综合成长排名差距不大,总体处于末尾。在F3(偿债因子)方面,天舟文化指标数值最高,比排名第二的博瑞传播高出近两倍,但其综合成长排名处于中间,新华传媒指标数值较差。

表1 2012-2013年12家出版传媒类上市公司各因子及综合因子的平均得分及排名

二、主要结论及建议

本文认为,上述排名与这些企业的发展实际是基本相一致的。由此得出本文的主要结论及建议如下:

1.传统出版发行业务盈利能力不强,亟待业态转型升级。

从盈利能力指标及综合成长排名来看,前两位的上市公司均为现代传媒企业,主要从事报刊的广告发行及新媒体业务,其2012年和2013年(以下简称近两年)的销售毛利率均超过了45%,期间费用利润率也超过了24%。剩下的10家上市公司均主要从事传统出版发行业务,其近两年的销售毛利率均值分别为29%和12%,远远低于前两家公司。究其原因,是传统出版发行业务的衰退加速。

我国传统出版发行业务尤其是教材教辅业务增长稳定,但新媒体技术尤其是数字出版技术的快速发展、用户阅读习惯的逐渐转变对该行业的经营模式和产业形态产生较大冲击。加快转型升级,提升核心竞争能力已是势在必行。出版传媒类上市公司的未来发展除应继续加强建设内容品牌等核心价值外,还应充分利用数字技术进行业务流程再造,重构出版产业价值链,实现媒介和产业的相互融合,朝跨媒介、综合性文化产业等方向转变。

2.主营业务收入增长质量不高,规模效益不够显著。

从运营成长指标来看,排名前两位的上市公司分别为中文传媒和大地传媒。其中,两家公司近两年的资产周转率均超过0.9,主营业务收入增长率均超过了25%,但其综合成长排名靠后,究其原因是盈利能力较差,所增收入并未能转化为实际利润。另外,从主营业务收入等规模指标来看,出版传媒类上市公司总体明显低于A股平均水平。据Wind资讯统计,近两年A股上市公司平均主营业务收入分别为99.35亿元和108.41亿元,而样本公司仅为35.77亿元和41.39亿元。其中,仅中文传媒一家公司主营业务收入超过了100亿元。究其原因,是出版传媒类上市公司跨区域和跨行业成长不够显著。

随着出版业的行业性、地域性垄断被逐渐打破,出版传媒类上市公司应借助资本力量加快对业务相近、资源相同的出版传媒类企业的兼并重组,实现跨地区发展;通过资本运作,加深与电信、广播、影视、教育等行业之间的融合,灵活运用各种合作方式实现跨行业发展。

3.负债融资比例不高,资金使用效率较低。

从偿债能力指标来看,排在首位的上市公司为天舟文化,但其综合成长排名并不高;相反,浙报传媒尽管偿债能力较差,但其综合成长排名靠前。进一步与A股其他上市公司比较可以发现,样本公司近两年平均资产负债率在32%左右,远低于A股45%的平均水平。而负债融资具有税遁效应,公司可通过高负债的投机性资本结构来实现高速成长。Larry Lang等(1994)在对财务杠杆、投资与公司成长的研究中发现,对于那些具有良好投资机会的公司而言,财务杠杆不会减缓公司的成长。而出版传媒类上市公司的市盈率远高于A股平均水平,说明市场看好其发展前景。④因此,出版传媒类上市公司应充分利用政策利好和市场机遇,通过信贷支持、融资租赁、商业信用等方式适度举债,发挥负债的财务杠杆效应。

同时,在文化体制改革的大背景下,出版传媒类上市公司应逐步有序引入非公有制资本和国外资本,形成多元股权结构和混合所有制形式,优化上市公司资本结构,扩大上市公司资本规模,促进资源的优化配置和合理流动。另外,出版传媒类上市公司还应进一步完善公司治理结构,建立科学合理的投融资决策程序,降低现金持有水平,提高资金使用效率。

4.学习能力和应变能力下降,企业成长活力不足。

从综合性成长排名可以发现,排名末两位的新华传媒和出版传媒上市时间分别为2006年和2007年,要早于大多数出版传媒类上市公司。有关上市年龄和企业成长关系的研究文献表明,公司上市年龄的大小会对企业成长产生影响。一般来说,随着年龄增长,公司的灵活性和可控性会产生变化,如果组织获取知识和技能的学习能力下降,企业的灵活性和应变能力也会相应下降,最终不利于企业的成长。因此,对于大多数处于上市伊始的出版传媒类上市公司而言,如何提高自身的学习能力和应变能力是保持成长活力的关键。

创新是企业成长的原动力。出版传媒类上市公司要想实现快速、持续和健康成长,就必须不断适应内外部环境的变化,及时主动地在公司战略、产品结构、管理方法和组织机构等方面进行调整和变革,以体制创新、管理创新、技术创新和组织创新来为企业成长注入源源不断的动力源泉。⑤

(何志勇,北京印刷学院经济管理学院副教授,博士)

*本文为王关义教授主持的国家新闻出版广电总局重点课题“构建具有文化特色的现代出版企业制度研究”的研究成果,课题立项编号为:2015-4-1;本文还得到北京印刷学院北印英才资助项目资助。

注释:

① 朱乃平,赵奇,王谈斌.我国出版业上市公司绩效与运营能力分析[J].现代出版,2014(01).

② Delmar F, Davidsson P, Gartner W, Arriving At the High-growth Firm [J]. Journal of Business Venturing, 2003, 18:189-216.

③ 夏清华,李雯.企业成长性评价的研究特征述评——基于元研究的量化分析[J].中国软科学,2010(01).

④ 何志勇.我国出版上市公司经营情况比较分析[J].科技与出版,2013(09).

⑤ 原继东,王树恩.我国出版企业的成长动力研究[J].出版发行研究,2011(08).

猜你喜欢

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

赢未来(2019年15期)2019-08-14

上海企业(2018年9期)2018-12-07

英美文学研究论丛(2018年2期)2018-08-27

数学学习与研究(2018年7期)2018-05-16

山东青年(2017年11期)2018-03-29

债券(2018年11期)2018-02-21

债券(2016年10期)2016-11-28

股市动态分析(2014年24期)2014-07-11