高职院校科研经费管理模式分析与对策

2015-09-11 20:28郝树芹

中国经贸 2015年13期

【摘 要】虽然本科院校已经形成了一套相对规范的管理模式和流程,但高职院校尤其是一部分由以前的中等职业学校升格或合并而来的高职院校,由于基础管理薄弱、经验不足、人员结构等问题,使高职院校不能照搬本科院校的管理模式。本文以Y校为例,分析了目前科研经费管理目前存在的主要问题,并给出了有针对性的政策建议。

【关键词】科研经费;高职;纵向课题;横向课题

科研迄今为止,经过对科研经费相关文献的检索,未发现对科研经费的统一定义。在本文中,科研经费指科研项目研究过程中耗费的各种人力、物力、财力等资源的总和。这些资源最后以货币的形式表现出来,充足有效的科研经费是科研项目进行的基础。如果科研项目没有充足有效的科研经费作保障,科研项目则可能无法顺利完成。

对科研经费的管理,本科院校已经形成了一套相对规范的管理模式和流程。而高职院校尤其是一部分由以前的中等职业学校升格或合并而来的高职院校,由于在以前的中专阶段,不太重视科研,到了高职阶段,由于基础管理薄弱、经验不足、人员结构等问题,导致高职院校科研经费管理存在一定的问题,并急需改进。同时,又由于高职院校在管理、人员、资金等方面均与本科院校存在一定的差距和不同,故也不能完全照搬本科院校的管理模式,需积极探索适合高职院校具体情况的科研经费管理模式。

本人就职于一所于2007年由三所中专学校合并而来的重庆市Y高职院校(以下简称Y校)财务处,对Y校科研经费管理的模式有较深入的了解,本文以Y校为例,主要从管理模式和管理流程的角度来对高职院校经费管理模式的现状进行分析,并提出改进的建议。

一、科研经费管理现状

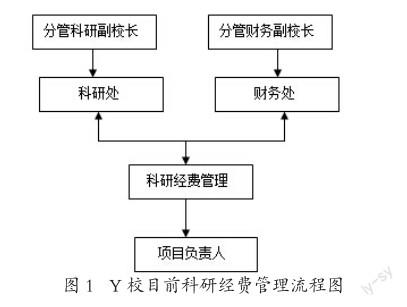

Y校对科研经费管理目前主要涉及以下部门:科研处、项目负责人、财务处。其中,科研处主要负责对科研项目的申请、立项等具体的项目管理,项目负责人负责科研项目的开发、设计以及进度完成等,财务处负责对科研经费的报销管理和核算。Y校科研经费管理管理流程图具体见图1。

科研课题一般分为纵向课题项目和横向课题项目。那么科研经费也就一般分为纵向课题经费和横向课题经费。在Y校成立之初,学校为了大力倡导科学研究的氛围,提出了在校外申报的科研项目学校按1∶1的比例进行经费配套的优惠政策,这极大地推动了广大教师的科研热情,全校的科研项目立项数量和质量有了极大的提高。故Y校的科研经费来源分为三部分:纵向课题经费、横向课题经费和学校配套经费。其中纵向课题经费主要来自上级机关的拨款,如教育部、市财政局、市卫生局、市教委、科委等;横向课题经费主要来自横向研究的高校、企业、社会团体等的拨款;学校配套经费主要来自学校的事业收入。一个科研项目至少包括两种经费来源,这在一定程度上增加了科研经费管理的难度。

二、目前科研经费管理存在的问题

1.信息沟通问题

通过对图1的分析可以看出,从管理学的角度看,Y校采用的是直线式的职能结构。此结构的好处是各部门的职能划分清楚,各自独立,这种管理形式便于垂直管理部门间信息的传递,有利于各种制度方针政策的上传和下达,但是它也存在横向部门之间职能的划分各自独立,不能及时沟通的问题。在科研经费管理问题上主要是财务处拨款下达和科研处立项信息的沟通上。

2.目标不一致问题

科研处目前只注重申报科研项目,这是由其考核指标在批准项目、科研成果多少等决定的,科研处并不了解和关注科研经费的使用情况,尤其是使用效率问题。财务处只是按照经费管理办法和规定,对经费的确认、分拨、管理费的计提以及报销等比较重视,关注经费的使用情况,注重资金的使用效率。这就出现了科研处和财务处目标不一致的问题。项目负责人往往觉得课题是自己申请下来的,获取的科研经费理所应当归自己,在使用时完全可以按照自己的意愿来进行使用,甚至对财务处的一些管理规定置若罔闻,导致财务处很多时候不能及时和详细了解科研经费的使用情况,科研处也不能对科研项目的进度实时把握,无法对科研经费的使用情况进行合理的监督和管理。这又出现了项目负责人与科研处、财务处目标不一致的问题。

3.经费来源不明

项目立项书或合同由科研处统一管理,立项书中即有科研项目的支出预算,由于在立项过程中没有财务处的参与,科研处的人员一般又不懂财务专业技能,故容易出现立项书中的支出预算和实际支出会产生两张皮的现象。同时,项目负责人在报销过程中,由于不同部门间信息沟通障碍,又会出现随意选择经费来源的情况,这也给财务处的支付和核算带来很大困难。

可见,科研项目管理部门和科研经费管理部门之间如果不能形成有机的统一的话,很容易造成管理上面的漏洞,不利于科研经费发挥出最大的经济效益。

三、改进建议

1.管理流程的改进

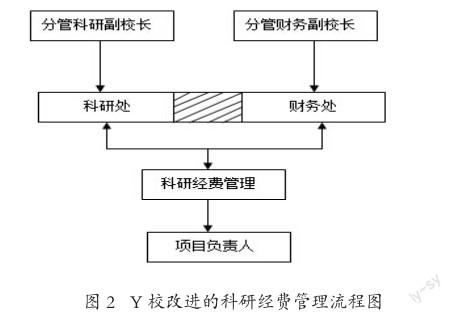

通过图1管理流程可以看出,Y校目前的科研经费管理模式存在诸多问题,为了解决上述问题,本人建议如下改进的科研经费管理流程图,见下页图2。

在Y校改进的科研经费管理流程图中可以看出,科研处和财务处有交叉的人员,该人员可由科研处归口管理,也可由财务处归口管理。该人员主要负责科研处以及财务处内部、学校和拨款部门、科研经费管理部门和项目负责人等之间的沟通。当然,对此岗位专业技能上的要求较高,既要懂会计核算,还要懂科研项目管理。通过增设这一岗位,可以解决原管理流程的信息沟通问题、目标不一致问题以及经费来源不明等问题。

2.建立信息网络平台

在有了该交叉人员的改进后,建立信息网络平台即成了经费科学、规范化管理的核心问题。在当前的信息化时代,网络平台管理是协调各部门工作的一种有效手段。在科研经费管理链中建立有科研特性的信息网络平台,不仅能够进一步加强科研经费管理各部门的协调性,而且能够提高工作效率,加强科研成本控制,细化科研经费的管理。譬如,建立科研数据库之后,科研人员可以随时掌握项目经费的各项开支情况,科研处、财务处也可以随时了解各项经费的使用情况,进而实现信息共享。通过信息网络平台,科研人员、科研处、财务处、项目负责人之间搭建了一座沟通的桥梁,解除了信息孤立,实现了各信息系统的联动,提高了科研单位的整体运作效率,为领导决策提供了有效的支持。

3.内部监督

这里所说的内部监督,包括财务上的一般意义上的财务监督,纪检监察部门的过程监督,中介机构的社会监督以及国家监管部门的国家监督。将此四项监督贯穿于科研项目自立项到结题的全过程,即事前、事中和事后均有相应的监督,这种全程全方位的全过程监督可有效预防科研经费管理监管不力造成的支出超预算、超标准等一系列问题。

4.考核指标的一致性

相关职能部门和项目负责人等目标不一致主要原因在于相关职能部门和项目负责人的考核指标是不一致的。那么,考核方式、考核指标、考核目标的一致性决定了相关人员、部门目标的一致性。由于涉及的部门和人员较多,此项工作还需由一个学校层面的综合管理部门来确定,一般应由组织部门和人事部门共同确定,或者成立一个领导小组,小组成员包括负责部门考核的管理部门人员,也包括负责人员考核的管理部门人员。在前述解决了沟通问题的基础上,如果再解决目标一致性问题,那科研经费管理就可逐渐走向正轨。

参考文献:

[1]张建英,白锡环. 高校科研经费管理中的问题及对策[J].山西农业大学学报( 社会科学版),2004(1).

[2]石燕. 浅谈大学的科研经费管理[J].教育研究,2004(11).

[3] 秦燕娟, 杜加友. 高校科研经费管理的现状及其对策[J]. 湖南师范大学教育科学学报,2007(1).

[4] 王宁洁. 高校科研经费管理的问题及对策[J]. 教育财会研究,2008(4).

作者简介:

郝树芹,女,河北沧州人,重庆医药高等专科学校财务处副处长,会计师。

猜你喜欢

活力(2019年21期)2019-04-01

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

当代经济(2016年26期)2016-06-15

邢台学院学报(2016年4期)2016-02-28

上海管理科学(2015年5期)2015-07-31

学习月刊(2015年8期)2015-07-09

廉政瞭望(2015年15期)2015-03-17

中国教育技术装备(2015年6期)2015-03-01

教育与职业(2014年16期)2014-01-19

海峡影艺(2012年1期)2012-11-30