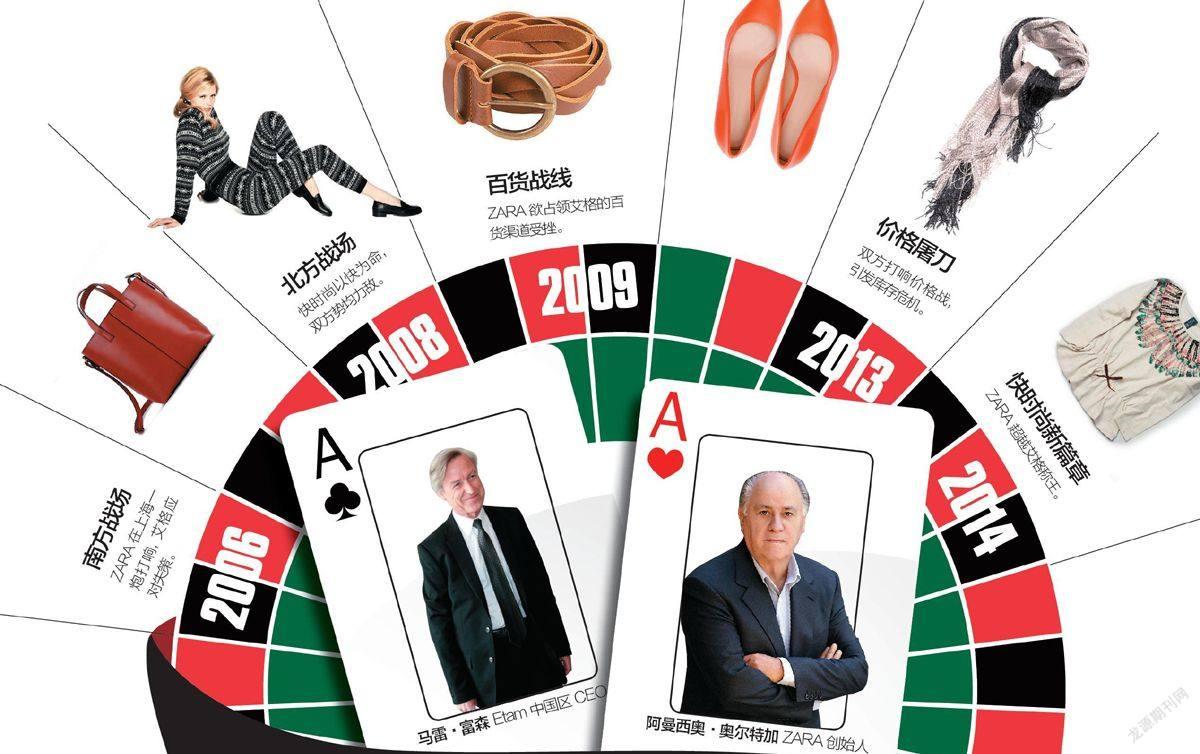

快时尚轮盘赌

2015-09-10 07:22:44路胜贞

商界 2015年1期

路胜贞

曾有人问:“谁是艾格的最大威胁?”艾格全球总裁比埃尔·米切尔表情凝重,犹豫半天吐出两个音节:“ZARA。”

又有人问ZARA创始人阿曼西奥·奥尔特加同样的问题,奥氏默不作答。这人紧接着问,是不是艾格?不苟言笑的奥尔特加笑了。

这段鲜为人知的隔空对话,成了一个预言。2014年,进入中国仅8年时间的ZARA以超越对手销售额2倍的姿态,将盘踞中国快时尚宝座20年的艾格拉下马来。

南方战场

——沉默的总部

2006年,中国快时尚江湖座次初定:艾格稳居老大,Only次之,内陆品牌们俯首称臣。直到万里之外的西班牙品牌ZARA在香港铩羽,决定转战内陆市场。掌门奥尔特加派出自己的心腹大将维克托·阿米戈出任ZARA中国区总裁。

消息传到艾格中国总裁刘巽坡耳朵里,刘巽坡暗惊,虽然此时内陆鲜有人知ZARA,但刘巽坡却深知ZARA不容小觑——其900多家门店遍布世界56个国家。

一阵急促的铃声在艾格法国总部响起,艾格全球总裁比埃尔得到报告却很淡定。中国市场,艾格早已扎根十年,一家独大,何惧之有?

这边阿米戈把目光对准了上海市场。一则上海是中国时尚的最前沿,辐射华东、华北,影响北京,关系全局;更为重要的是,上海是艾格的大本营,如果这仗打好,ZARA不但立稳脚跟,还能敲山震虎。

得知ZARA首攻上海,刘巽坡反而松了口气。艾格专柜遍布上海各大商场,ZARA无论进入哪里,都没有优势。何况不止艾格,先入为主的各路老大们都做好了准备,大量销售员待命,只要ZARA一出现,大家就会在其周边租赁更多柜台,甚至以包围的姿态进行促销——没人欢迎这位不速之客。

刘巽坡们做好了迎战的准备,没想到,阿米戈却绕开了商场专柜,悄悄签下了南京路一个1200多平方米的2层楼店铺,十万种最新秋冬系列统一呈现,且款式模仿奢侈品牌香奈尔、迪奥等,价格不到其十分之一,恰好又比艾格贵30%左右。

ZARA第一家店铺在南京西路一开,高规格、大气势让艾格一下子相形见绌。日销售额60万元,几乎超越艾格在整个上海一半的销售额。

ZARA一炮打响,刘巽坡猛然感到危机来袭,一个不同于以往的强手出现了。刘巽坡意识到,艾格由众多中小加盟商组成的遍布中国百货渠道的专柜模式将遭遇挑战。

听说对手又选中了上海另一个黄金之地——淮海路,而且店面将超过1500平方米,刘巽坡急忙派人洽谈。淮海路、南京路寸土寸金,刘巽坡破局心切,愿意支付更高的房租。但是艾格的卖场多是加盟商自行经营模式,叫板小店尚可,要拿下如此大店,加盟商不免纷纷胆怯。

刘巽坡求助于总部,却未得到明确支持。刘巽坡心急如焚,迅速指挥艾格在ZARA南京路东西方向和南北方向的北方西藏路再开设三家店专柜,形成南北夹击之势头,半道上拦截消费者,甚至自筹资金开出超过300平方米的艾格旗舰店。

但随着ZARA第二大店——淮海路时代广场店开业,艾格业绩首次下滑。借助上海两家店铺的成功,2007年11月,ZARA猛然转道杭州,随后,优衣库、H&M也纷纷进入内陆,参与抢夺市场。这年,艾格虽勉强保住8.6亿元营业额,南方却颓势已现。

北线战争

——以快制快

南方市场的成功,代表着ZARA撕开了内陆市场的第一道防线,进军北方市场便成为ZARA攻陷整个内陆市场的战略需求。

北方市场的代表是北京。ZARA在北京市中心世贸天街的大店一开,艾格接近1/3的消费者流失。

上海的失守加上北京的不利,终于让比埃尔意识到自己低估了对手。比埃尔走马换将,派出自己的重臣马雷·富森代替疲惫的刘巽坡强守内陆,防守北京。

在服装业浸淫近40年的富森曾服务顶级品牌阿玛尼。他清楚,ZARA的大店模式源于其强大货品款式供应,1万多款产品数百个系列,而此时的艾格加起来也不过2千多种款式,根本不可能支撑上千平方米的大店!

但快时尚以快为命,同为服装界巨头的艾格虽然整体速度比不上ZARA,但要短期冲刺、死守市场未必没有办法。

2008年春夏之交,欧洲突然刮起一股复古风,怀旧造型的提花薄紗面料以及金银织锦、刺绣褶皱工艺出现流行趋势,富森立刻意识到这是机会。100多种模仿顶级潮流款的复古款式在艾格各店全线推出,引起轰动,艾格的销售额提升了三成以上。

阿米戈毫不示弱,随即也推出了以上世纪60年代的优雅风范为主题的服装,并且在艾格的工艺基础上,增加了镂空和蕾丝花边修饰。

为了加快推新速度,富森派出100多个买手和设计师飞往欧洲各大时装展,ZARA便派出200多名设计师。只要欧洲出新产品,ZARA在12天之内就要在内陆推出类似仿款。

为了更快做出反应,艾格要求中国2000多家店铺每天报告最受欢迎和销量最差的10个款式。销售不好的,立刻返单、延伸设计,或调货或促销。热门款式,立刻安排套用现有的版型进行二次设计,2个工作日内就可以完成。艾格的凌厉速度,一时压得ZARA在北京市场失去优势。

阿米戈随即要求,ZARA每周两次上新货,新款从西班牙直接空运,甚至不需要撕标签上的欧元价格,同时抓紧时间将北京上海两地店面扩展到40多家。

接下来的2009年春夏之交,艾格继续主动出击,ZARA仍然寸土不让。眼花缭乱的产品,快似闪电,看得其他品牌目瞪口呆,无所适从。

艾格依靠不断设计出的“爆款”,把全国专柜猛然扩展到2300多家,依靠群狼战术,才基本遏制住了ZARA汹涌的大店攻势。2009年12月,已经拥有60多家上千平方米大店的ZARA,在销售额上,已经与艾格打了个平手。

百货无战事

——收之桑榆,失之东隅

被扳回一局的ZARA开始打起艾格渠道的主意。大店虽然气势逼人,但难以超越对手的覆盖面。

太平洋、新世界、百盛、茂业、银泰、平和堂等数十个知名时尚百货店都是ZARA的目标,却早是艾格的地盘,任何异动都难逃其眼睛。

一方面,艾格依靠先入优势,迅速扩大商场专柜招商。只要加盟商愿意加盟,艾格提供内场基础装修,加盟费个位数即可,要求只有一个:ZARA出现在哪里,艾格就跟进哪里。并且艾格答应商场经理的一切促销要求。

艾格对百货的战术吃得死死的,ZARA却极为尴尬。为了确保政策统一性,ZARA所有店铺都是自营,从不加盟。数量上还是赶不上艾格的全面开花。更重要的是,为了塑造品牌的尊贵性,ZARA产品极少打折,促销却是百货商场销售离不开的手段。

无奈之下,ZARA只能暂时放弃百货渠道。ZARA同时意识到,自己远没有达到一呼百应的霸主地位,艾格的平民大牌形象已经占据相当大的市场,打破艾格的大牌地位成为ZARA下一个突破点。

时尚潮流看影星,服装潮流看模特。表面上看,这一回合不过是ZARA签下风头最劲的德裔90后超模托妮·伽姆出任品牌代言人,艾格便邀请了足以与之抗衡的时尚风向标纳塔利·沃佳诺娃代言;ZARA邀请到世界最新的超级女模萨斯奇雅,艾格随即瞄准了超模阿什丽·古德和时尚秀霸卡洛琳·内尔森。

但是就在艾格准备与两位准代言人谈判时,却突然发现,ZARA早已先人一步签约两人!甚至抢签下好几位刚刚走红的超模。不知何时,世界一线名模几乎全部效力ZARA!

为什么艾格总被抢先?两家品牌背后的较量浮出水面。

原来,ZARA每年上新的产品有一万多种,需要强大的模特阵容来壮大声势,所以,ZARA在派出买手到世界各地关注T台走秀时,也会密切关注模特走向。一旦发现哪位模特有潜质,并且符合品牌调性,会立刻与经纪公司签订培养协议,甚至出资培养模特直到走红。

而艾格每年新款式不超过1万种,投放市场也就几千种,买手不及ZARA一半,缺少对手超前的模仿力,实际上也暴露出其综合实力略逊一筹。

这一回合,艾格虽然在百货渠道“不战而屈人之兵”,却因为代言人“档次”的失守,被ZARA拉开了品牌档次。

在消费者心中树立起大牌形象的ZARA,尽管内陆仅有180家专卖店销,销售额却飙升至8亿元。2013年,艾格的店面已经高达2800多家,却亏损了8000多万元。为了减轻亏损面,艾格削减了117家百货专卖店。

伏笔2013

——被点燃的库存

艾格也希望一直跟上ZARA的速度, 像对手一样实施款多但每款量少的产品快速更替策略,无奈本身专柜基数大,积压风险也大——就是一款一个店只发5件,一个新产品也得一万多件;加上不敌ZARA模特阵容塑造出的潮流引导者的攻势,艾格的货品开始滞销,很快库存超越20%安全线,资金链也开始绷紧。

2013年7月,富森要求供应商将上年订单结算额的2%作为业务支持返给艾格。如成功,艾格将会得到将近6000多万元的周转资金。一般来说,供货商面对厂家相对弱势,为了保持与艾格的长期合作,只能“支持”工作。

但仍有部分供货商不愿忍气吞声,内地加工企业人工成本越来越高,利润越来越薄,而且,艾格的订单有下降趋势。不愿凑份子钱的一些供应商,纷纷离去。

艾格的新政策收效多少不得而知,为了消灭库存,富森决定低价促销,且料定ZARA不会跟进。

誰知富森算错了账。ZARA的库存也有增长,更因为连续邀请世界级名模,以及大店的管理运营全部是自营,销售成本增加了37%,管理成本更是飙升至146%。ZARA也跟进打折回笼资金。

不像艾格打折一口价,ZARA降价更有计划。比如,先推出原价859元的外套,第一周折价为799元,第二周折价为499元,第三周折价为399元为最低价格。并且ZARA在大幅度折扣同时,大力推销服装搭配艺术。顾客本只买一件,经销售员一搭配,单笔交易快速提升超过千元。

在ZARA的促销攻势下,2013年艾格销售额反而猛然下滑了2.5%,销售仅仅维持在25亿元上下,而ZARA的销售额却一举超越艾格。

打响了价格战,却砸了自己的脚。更重要的是,艾格日后的更多变局和致乱源头因此役而生。

血洗2014

——市场选择了谁

艾格骑虎难下,继续推出特卖、团购、VIP惠售、发行优惠券、时间段抢购、节假日促销等,销售战线还扩展至网上。

但消费者发现,艾格从打折开始,价格体系便开始混乱。比如专柜卖5折,网上卖2折。甚至这家店5折,那家店3折。

网上价格的混乱,一是源于艾格为了获取更多线上份额,除了自己的旗舰店外,允许加盟商加入电商渠道。加盟商们各自为战,对过季或积压产品打折毫不手软;另一方面还得说到上文与艾格不欢而散的供应商,有小部分开始为一些仿冒艾格的品牌代加工起了仿款。一时真假艾格满天飞,价格更乱。

线上的打折又直接影响着线下销售。很多艾格实体专柜销售下降,不得已也跟进打折甩卖。加上这些专柜的销售本身就要跟着商场的整体促销计划走,商场讲究的是坪效,也就是整体的销量,不在乎单一品牌一城一地的得失,艾格集团对此也无法控制。艾格的销量总体有增长,品牌却越来越向低端下沉。

ZARA也打折,为何就不见此乱象呢?

因为ZARA只有自己的大店,出货口单一方便控制。还有一个重要原因,ZARA每年推出的服装款式虽多,但每款量很少。每款在每个店只有几件,专卖店数量本来又不多,摆放不超过两周便能销售告罄。实在遇上打折也销售不出去的款,便会被空运回西班牙,交由总部撕掉商标交给专门的折扣店处理。由此保证了货品少积压,同时品牌不因打折受损害。

2014年上半年,艾格很多店面开始大幅亏损。依靠2000多家店的规模,终是保住了十五、六亿元左右的销售额。此时,仅有180多家店的ZARA的半年销售额猛然增加至近35亿元,几乎是艾格的2倍。

市场从来长江后浪推前浪。拥有更多综合优势的ZARA用大店模式翻开了快时尚在中国市场的新篇章。而曾经的霸主艾格就真的走向黄昏,专柜模式就此式微了吗?艾格的翻身之战,会在新的一年打响吗?

猜你喜欢

生活用纸(2022年12期)2023-01-25 15:54:46

玩具世界(2021年3期)2021-08-23 01:18:18

玩具世界(2021年3期)2021-08-23 01:18:18

软件(2020年3期)2020-04-20 01:01:16

中国内部审计(2018年4期)2018-09-10 13:43:30

第二课堂(课外活动版)(2015年3期)2015-10-21 19:41:19

机电信息(2015年8期)2015-02-27 15:55:31

党政干部学刊(2010年10期)2010-12-26 21:31:59

计算机世界(2009年34期)2009-11-17 09:04:02