事务所组织形式、运营效率与审计质量

2015-09-10 12:51赵晗刘效钢

会计之友 2015年18期

关键词:审计质量

赵晗 刘效钢

【摘 要】 自2010年以来,各大会计师事务所相继转制成为特殊普通合伙制。合伙制事务所在约束审计师行为和控制审计风险等方面具有的特殊优势将会对其运营效率和审计质量产生较大影响。基于此,文章以沪深A股主板上市公司2009—2013年的经验数据为样本,分别从样本整体(2009—2013年)、事务所转制过程(2010—2013年)以及整体市场转制前后(2009年与2013年)三个角度考察了合伙制对运营效率和审计质量的影响。研究发现:特殊普通合伙制不仅提高了事务所的运营效率和审计质量,同时也有利于事务所规模、专业性、品牌声誉和独立性发挥对运营效率和审计质量的积极作用。

【关键词】 合伙制组织形式; 运营效率; 审计质量

中图分类号:F239.222 文献标识码:A 文章编号:1004-5937(2015)18-0090-07

一、引言

注册会计师行业在市场经济的作用下得到了极大的发展。但自2000年以来,一系列财务丑闻使会计师事务所的审计质量逐步成为公众关注的焦点,如何提高审计质量也成为理论界的热点话题。事务所的运营效率作为维系和提高审计质量的关键因素,是指事务所通过一定的审计资源投入,最终提供不同质量、不同种类审计服务的能力。高水平的运营效率往往提供高质量、多种类的审计服务,以满足不同会计信息使用者的需求。为了维护注册会计师行业的声誉和形象,促进行业的稳定发展,进一步提高其对经济发展的影响力,会计师事务所必须不断提高运营效率和审计质量。

近年来,中国注册会计师协会(以下简称中注协)对事务所发展的战略规划经历了从“做大做强”到“做强做大”的转换,这意味着事务所的发展重点从规模实力方面转移到自身经营能力方面。运营效率和审计质量作为衡量事务所经营能力的关键指标,一直是“做强做大”战略关注的重点。遵照中注协“做强做大”战略的要求,自2010年起,各大会计师事务所纷纷转制成为特殊普通合伙制(以下简称合伙制)。事务所由于组织形式不同,其审计师所承担的责任与风险不同,进而对审计师的约束力也就存在差别,风险和约束力的差别必然会对运营效率和审计质量产生影响。本文以2009年至2013年A股主板非金融类上市公司为研究对象,考察事务所转制前后运营效率和审计质量的变化,为合伙制对事务所运营效率和审计质量的作用机理提供理论和实证依据,同时也为中注协“做强做大”战略提供相应的理论支撑。

二、文献回顾

关于事务所运营效率的研究,国内外文献主要采用数据包络分析(DEA)方法对运营效率进行计量和评价,并根据计量和评价的结果对影响运营效率的具体因素进行实证检验。王莉华(2013)、隆下伟(2012)、袁龙刚(2014)利用DEA方法分别对2011年、2012年、2013年我国会计师事务所的数据进行处理分析,发现我国本土会计师事务所的整体发展水平参差不齐,呈现出两极分化的态势。现有文献认为会计师事务所的运营效率主要受人力资源水平、行业专门化程度、事务所规模以及其他综合因素的影响。人力资源方面,付宏琳(2014)认为注册会计师行业属于典型的劳动密集型行业,人力资源数量的多少与质量的高低对运营效率的影响十分显著。专业性方面,刘明辉(2012)研究发现事务所的专业性与其审计效率呈显著的正相关关系。周中胜(2013)指出事务所规模的扩大,为其提供更多具有高附加值的非审计服务创造了条件,有助于实现规模经济,提高事务所的产出效率。除上述因素外,影响事务所运营效率的因素还有事务所品牌(刘明辉2012)以及分所数量(邱吉福2011)等。

赵松(2012)把影响审计质量的因素分为委托方因素、受托方因素(事务所规模、专业特长和品牌声誉等)以及被审计单位因素(公司治理结构等)。受托方方面,我国现有的实证研究有不少支持大型会计师事务所具有较高审计质量这个观点,如吴水澎、李奇凤(2006);章永奎、刘峰(2012)。针对品牌声誉,洪敏(2011)认为一个具有良好品牌声誉的事务所将会在竞争中取得显著优势,并且这一优势有利于促进事务所提高审计质量以保证这一优势,从而产生一个对事务所及其利益相关者都有利的良性循环。对于专业特长,刘笑霞(2012)通过分析得出经验丰富的注册会计师对审计质量的提高将会产生积极作用。针对公司治理结构层面,DeAngelo(1981)认为审计师的独立性是影响审计质量的重要因素之一,当客户的准租金越高时,其独立性越强,越不易受到被审计单位的影响,审计质量越高。

有关事务所组织形式与审计质量的关系,现有文献存在分歧,同时鉴于当前研究组织形式对运营效率影响的文献较少,本文认为研究事务所组织形式与运营效率和审计质量之间的关系具有很强的现实意义。

三、理论分析和研究假设

一方面,合伙制将审计风险落实到注册会计师个人,使其承担无限连带责任,增加了注册会计师个人的责任感与危机感,这对事务所运营效率的提高具有积极作用;另一方面,合伙制的法律特殊性有利于事务所规模的扩大,合伙制事务所的审计活动会增加上市公司违规行为被揭露的概率,有利于提高事务所的专业性;同时合伙制事务所也会由于无限责任制度的约束,进而更加注重自身的品牌建设。结合相关文献,上述因素的变化必然会对运营效率产生更加积极的作用。基于以上分析,提出假设1与假设2:

H1:合伙制有利于提高会计师事务所的运营效率。

H2:合伙制有利于提高事务所业务规模、专业性和品牌声誉对运营效率的正面影响力。

由于无限连带责任的要求,规模越大、声誉越高的合伙制事务所受处罚后支出的成本越高,出于降低审计失败的可能性和将审计失败损失降到最低的动机,事务所会不断提高自身的专业特长,加强品牌建设。同时无限责任带来的高度责任感与审计努力程度加强了对被审计单位的震慑力,其执业独立性也会得到提高,这些措施和变化对事务所的审计质量将会产生积极的作用。基于以上分析,提出假设3与假设4:

H3:合伙制有利于提高会计师事务所的审计质量。

H4:合伙制有利于提高事务所业务规模、专业性、品牌声誉和独立性对审计质量的正面影响力。

四、研究设计

(一)变量定义与模型设计

1.被解释变量

(1)对于事务所运营效率的描述,本文采用数据包络分析方法(DEA)。由于人力资源和业务收入是事务所最重要的经营要素,因此本文选定的四个投入指标分别为:1)CPA总人数;2)经验丰富的CPA人数,即事务所CPA人群中年龄在40~60岁之间的人数;3)高学历的CPA人数,即事务所CPA人群中学历为硕士及硕士以上的人数;4)分所数量,选定的一个产出指标为事务所的年总收入。本文利用Deap2.1软件中的CCR模型结合投入与产出指标得出各会计师事务所的TE,即相对的总技术效率值(包括纯技术效率值与规模效率值),并将TE作为事务所的运营效率(Efficiency)。

(2)对于事务所审计质量的描述,Becker et al.(1998)和Balsam et al.(2003)认为高质量的审计行为有利于降低可操控性应计利润,从而减少上市公司盈余管理发生的可能性,故本文利用修正后的Jones模型得出可操控性应计利润(Absda),用其衡量的盈余管理程度描述事务所的审计质量(即Absda越大,事务所的审计质量越低)。

2.解释变量

本文利用虚拟变量对事务所的组织形式(Form)进行描述,即事务所当年转为合伙制的,当年及以后年份取1,其余取0。

3.模型设计与控制变量

参考相关文献结论,本文认为模型(4)中四个交叉项系数的预期符号均为负。上述模型中各变量定义见表1。

本文采用工具变量法处理模型中存在的内生性问题(表2)。运营效率方面,选取的工具变量分别为事务所注册地的法律环境、上市公司的市场化程度、上市公司性质与独董人数;审计质量方面,选取的工具变量分别为事务所注册地的法律环境、上市公司的市场化程度、事务所的审计业务集中度、出资方式和合伙人数。上述工具变量仅对事务所组织形式具有直接影响,不影响运营效率和审计质量,且各工具变量经过检验不存在多重共线性问题,因此针对模型(1)(模型(2))和模型(3)(模型(4))分别构造模型(5)和模型(6):

本文利用二阶段最小二乘法对工具变量进行处理,模型(5)和模型(6)即为第一阶段估计模型。第二阶段将模型(5)估计出的残差作为模型(1)和模型(2)中变量λ1的值,将模型(6)估计出的残差作为模型(3)和模型(4)中变量λ2的值。

(二)数据来源与样本筛选

本文选取2009—2013年间沪深A股主板上市公司和具有证券资格的会计师事务所为研究样本,并对样本进行以下处理:(1)剔除金融保险业的上市公司;(2)剔除各模型所需数据存在缺失值的样本;(3)为降低异常值的影响,本文对所有连续变量进行了1%的Winsorized处理。样本观测值的财务数据以及事务所数据均来自CSMAR数据库、RESSET金融数据库以及中注协官方网站。本文所有的数据处理和统计分析由Excel2007、Deap2.1以及Stata11.0完成。

五、实证检验与结果分析

(一)描述性统计

表3结果显示,(1)2010—2013年间的效率均值呈现逐年递增情况,尽管2009—2010年间的效率值有所下降,但下降幅度较小,本文认为出现这种情况的原因在于各事务所在转制过程中存在调整事务所内部资源配置的行为,这些行为会降低事务所的运营效率。从各年的最大值、最小值和标准差来看,各事务所间的效率存在较大差别。(2)从各年可操控性应计利润的最大值、最小值和标准差来看,不同上市公司的可操控性应计利润差别较大,说明各事务所的审计质量存在差距。(3)2010年为事务所转制的第一年,当年13.93%的具有证券资格的事务所完成转制,2011年这一比例上升至46.85%,2012年为69.24%,到2013年年底具有证券资格的事务所全部完成转制。(4)从Big10这一指标来看,每年排在前十名的事务所拥有的审计市场份额总和在不断增大,说明事务所品牌声誉和专业性在审计市场中的重要性越来越明显。

(二)相关性分析

本文分别对模型(1)和模型(3)的变量进行相关性分析(表4),分析发现:(1)Form、Income、CPA、Big10与Efficiency显著正相关,初步证明了变量的预期符号。(2)Form、EBD、Big10、CPA、Income与Absda显著负相关,也与笔者的假设预期一致。(3)第三列中Income、CPA、Big10、EBD与Form呈显著正相关关系,初步证明Form对Income、CPA、Big10和EBD存在正向影响。(4)除个别数据外,解释变量与控制变量之间的相关性系数较低,表明不存在多重共线性。

(三)多元回归结果

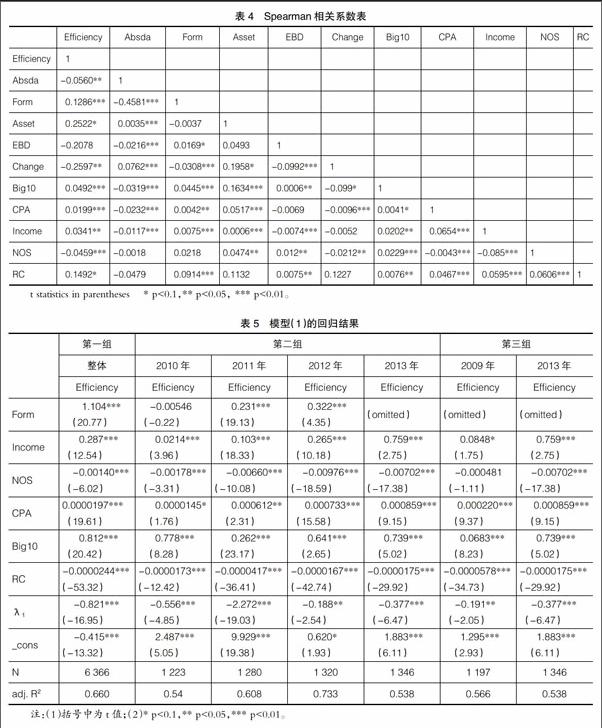

本文将模型(1)与模型(3)的回归结果分为三组进行分析。首先,第一组从总体上分析合伙制对事务所运营效率与审计质量的影响(假设1与假设3),将五年的样本数据进行整体回归分析。其次,为了考察事务所规模、专业性和品牌声誉等因素对运营效率与审计质量的作用机制是否受合伙制影响(假设2与假设4),考虑我国事务所转制的分批性,第二组将2010—2013年各年的回归结果进行对比,并结合模型(2)与模型(4)的回归结果进行分析。最后,为了分析整体审计市场在合伙制与非合伙制的大环境下,影响事务所运营效率与审计质量因素的变化情况(假设2与假设4),第三组将2009年与2013年的回归结果进行对比分析,回归结果如表5和表6。

第一组结果显示:从整体上看,合伙制与运营效率存在显著的正相关关系,即合伙制有利于提高事务所的运营效率,其中事务所规模、专业性、品牌声誉与运营效率的关系均显著且符合预期,假设1得到验证。

第二组结果显示:(1)2010年合伙制与运营效率的回归结果为不显著的负相关关系,本文认为出现这种情况的原因在于当年为事务所转制的第一年,合伙制事务所对整体市场影响不大。随着合伙制比重的上升,其对运营效率的积极影响逐渐显露出来(2011年与2012年合伙制对事务所运营效率均存在显著的正向影响),假设1得到验证。(2)事务所的业务规模和专业性在2010—2013年间均与运营效率存在显著的正相关关系,且模型系数呈现逐年递增的趋势。本文利用模型(2)对样本整体进行回归后发现,?茁7、?茁8和?茁9分别为0.132(t=18.46)、0.000125(t=15.59)和-0.423(t=-1.20),说明合伙制可以更好地发挥事务所业务规模和专业性对运营效率的积极作用。有关?茁9结果的解释,本文认为品牌声誉作为事务所的软实力,对运营效率的积极作用在转制后的短时期内难以受合伙制的影响而出现明显变化,且从2012年与2013年的回归结果来看,Big10的系数呈现出明显的上升趋势,说明品牌声誉对运营效率的作用机制确实受到合伙制的积极影响,假设2得到验证。

第三组结果显示:2013年Income、CPA和Big10三个变量的系数显著高于2009年(均为显著的正相关关系),本文认为出现这种情况除了整体审计行业加强监管,提高自身效率外,与其采取的合伙制组织形式也存在必然的联系,同样验证了假设2。

第一组结果显示:从整体上看,合伙制与可操控性应计利润存在显著的负相关关系,即合伙制有利于提高事务所的审计质量,其中事务所规模、专业性、品牌声誉、独立性与审计质量的关系均显著且符合预期,假设3得到验证。

第二组结果显示:(1)事务所的业务规模、专业性以及品牌声誉对审计质量的影响呈现出递增的正向关系,说明合伙制有利于上述因素发挥其对审计质量的积极作用。(2)尽管2011年与2012年EBD的系数为正,但均不显著,不具有解释能力,本文认为出现这种情况的原因在于合伙制事务所在转型初期尚未得到上市公司的认可,其与上市公司股东之间存在一定的利益冲突,导致股权制衡度对盈余管理的影响出现异样。2013年的系数为-0.0118(显著且高于2010年),说明随着合伙制事务所在我国的逐渐成熟,独立性对审计质量将会发挥更大的积极作用。(3)为了验证合伙制是否通过规模、专业性、品牌声誉和独立性影响审计质量,本文利用模型(4)对样本整体进行回归后发现,?茁9、?茁10、?茁11和?茁12分别为-0.0164(t=-5.94)、-0.0000344(t=-2.69)、-0.00715(t=-3.83)和-0.0132(t=-5.97),说明合伙制可以更好地发挥事务所规模、专业性、声誉和独立性对审计质量的积极作用,假设4得到验证。

第三组结果显示:2013年Income、CPA、Big10、EBD和Change的系数显著高于2009年(符号均符合预期),与第二组结论相似,即合伙制的大环境更有利于业务规模、专业性、品牌声誉和独立性发挥对审计质量的积极作用,假设4同样得到验证。

(四)稳健性检验

本文从以下三个方面进行稳健性检验:(1)本文以2009—2013年中注协公布的百强事务所的综合得分表示事务所的运营效率。(2)本文利用业绩调整方法,直接控制当期ROA的影响,即DA=TAi / Ai-NDAi,其中NDAi=?琢1(1/Ai)+?琢2(?驻REVi / Ai)+?琢3(PPEi / Ai)+?琢4ROAi,以对DA取绝对值后的Absda描述审计质量。(3)利用上市公司营业收入的自然对数描述规模,股权集中度描述事务所的独立性,用CPA人数与员工之比和审计收费的自然对数表示事务所的专业性和规模,最终的回归结果和变化趋势同原结论相似,因此本文的结论是稳健的。

六、结论与政策建议

本文基于2009—2013年会计师事务所与沪深A股主板上市公司的相关数据,研究发现:(1)合伙制不仅提高了事务所的运营效率与审计质量,也有利于发挥事务所业务规模、专业性、品牌声誉和独立性对运营效率与审计质量的积极作用。在当前财政部、中注协大力倡导和鼓励事务所扩大业务规模,提高自身专业性和加强品牌建设的趋势下,合伙制必将对事务所运营效率与审计质量的提高产生积极的影响。(2)组织规模与运营效率呈负相关关系,因此事务所在今后的发展过程中,应重点加强业务上的扩展,而不仅仅是分所数量的增加。(3)合伙制对运营效率与审计质量的积极影响表明事务所转制取得初步成效,同时也证明了“做强做大”战略方向的正确性,说明该战略适合当前我国事务所的发展模式。

结合本文结论,对今后事务所的发展提出以下建议:(1)当前事务所在转制后存在磨合与适应新体制的问题,因此财政部与中注协应继续推出适合合伙制发展的政策措施,推动合伙制稳步发展与完善。(2)事务所转制取得的良好效果体现了事务所自发性改革与内部发展的优势,因此中注协在今后制定相关政策与战略时,应考虑事务所的自发性,鼓励其自我发展,加强市场的资源配置作用,同时中注协还应将发展重点继续放在事务所内部方面,推动“做强做大”战略的稳步实施。

【参考文献】

[1] 王莉华,刘恒心.基于DEA的会计师事务所运营效率研究[J].辽宁石油化工大学学报,2013(2):97-100.

[2] 隆下伟,郑舒雅,朱泉树,等.基于DEA的2012年我国会计师事务所经营效率分析[J].商,2012(18):78-79.

[3] 袁龙刚.我国会计师事务所运营效率的实证分析[J].经营与管理,2014(2):99-101.

[4] 付宏琳.会计师事务所运营效率影响因素研究——基于注册会计师级别的实验证据[J].审计研究,2014(2):84-88,112.

[5] 刘明辉,王扬.审计师特征、审计质量与审计师运营效率研究[J].审计与经济研究,2012(5):20-33.

[6] 周中胜.会计师事务所合并与审计收费[J].财经理论与实践,2013(6):65-70.

[7] 邱吉福.基于数据包络方法的2010年会计师事务所经营效率分析[J].上海管理科学,2011(5):29-35.

[8] 赵松.浅析会计师事务所审计质量的评价指标[J].商业会计,2012(17):44-45.

[9] 吴水澎,李奇凤.国际四大、国内十大与国内非十大的审计质量——来自2003年中国上市公司的经验证据[J].当代财经,2006(2):114-118.

[10] 章永奎,刘峰.会计准则、内部控制与公司治理相关问题研究——海峡两岸会计学术交流动态[J].会计研究,2012(10):87-90.

[11] 洪敏.我国会计师事务所审计质量评价——基于中注协会计师事务所综合评价体系[J].财会通讯,2011(12):95-97.

[12] 刘笑霞,李明辉.会计师事务所人力资本特征与审计质量——来自中国资本市场的经验证据[J].审计研究,2012(2):82-89.

[13] Becker, C., M. DeFond, J. Jiambalvo, K. R. Subramanyam. The Effect of Audit Quality on Earnings Management [J]. Contemporary Accounting Research, 1998,15(1):1-24.

[14] Balsam, S., J. Krishnan, J. S. Yang. Auditor Industry Specialization and Earnings Quality [J]. Auditing: A Journal of Practice & Theory, 2003(22):71-97.

[15] Kothari, S. P., A. J. Leone, C. E. Wasley. Performance matched discretionary accrual measures[J]. Journal of Accounting and Economics,2005,39(1):163-197.

猜你喜欢

时代金融(2016年27期)2016-11-25

商(2016年34期)2016-11-24

商(2016年31期)2016-11-22

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

商(2016年28期)2016-10-27

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17