经济增长仍维持弱势

2015-09-10 07:22高善文

股市动态分析 2015年40期

高善文

9月底政府出台了购车税收优惠和住房按揭便利政策。特别值得留意的是,此类政策不受地方政府怠政倾向的影响,在促进经济转型的同时服务于稳增长,或在未来一段时间得到更多关注。借鉴2009年税收政策刺激消费的经验来看,这些政策对经济增长将产生一定的支持作用,其影响也许在0.3个百分点左右。

10月上旬,12国经贸部长宣布就TPP达成一致。TPP的达成,反映了中美对全球经贸规则主导权的争夺。其对多边贸易体制造成的冲击,也标志着全球经贸融合出现碎片化倾向。一些学者研究认为,TPP机制对中国造成的福利损失,或相当于2025年GDP的0.2%。未来中国可以通过加快推动各类区域贸易自由化协定、双边自贸协定,以及最终逐步加入TPP的方式,来抵消和对冲这些负面影响。

经济增长维持弱势

从耗煤表现看,近期工业增长仍然是非常疲弱的。

例如9月,6大发电集团耗煤环比-20%,为近年最低;同比-9%,明显低于8月。国庆期间同比进一步滑落至-20%。也许不能完全归因为天气和水电扰动。

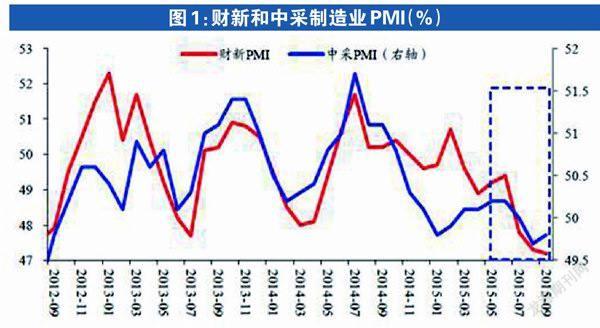

9月大小制造业PMI背离。中采PMI结束跌势,小幅回升至49.8;财新PMI延续下行,回落至47.2(见图1)。

样本选取差异以及企业间的分化,应该导致了大小PMI的背离,这在中采大中小型企业PMI细项数据中能够得到验证。

过去几年,在稳增长政策落地之初,大小PMI出现背离并不少见,例如2013年7月、2014年3月,以及2015年4月。此次大小PMI的分化,是否反映了基建项目的落实,值得留意。但其力度如何,仍需跟踪观察。

9月底,政府出台了购车税收优惠和住房按揭便利政策。 特别值得留意的是,此类政策不受地方政府怠政倾向的影响,在促进经济转型的同时服务于稳增长,甚至有可能成为未来一段时间稳增长政策的方向。 我们对购车税收优惠政策的效果作粗略的估计。在比较积极的假设下,未来五个季度乘用车销售有望实现8%左右的持续增长,对GDP增速的提振达到0.4个百分点。

由于没有考虑乘用车购置对其他消费支出的挤压,以上结果可能有所高估。此外,与2009年不同的是,这一轮汽车消费刺激政策实施过程中,居民收入预期可能较难大幅逆转,这也会限制最终乘用车增速的回升。

9月30日,央行和银监会发布通知,在非限购城市,居民首次按揭购房,最低首付比例由30%下调为25%。房地产信贷政策的进一步放松,对商品房销售能够起到积极的影响,减轻房地产企业的现金流和经营压力。但由于全行业对严峻去库存压力的认识、对销售增速趋势下行的预期,这一政策举措对房地产开发投资进而对经济稳增长的贡献,应该是间接、缓慢和不确定的。

30大中城市9月商品房销售面积同比22%,环比3%。销售绝对水平在较高平台上维持,但略低于市场预期。

价格方面,9月百城房价环比0.28%,较8月较大幅度下滑。一二线城市价格走弱,特别是二线城市环比重回负增区间;三线环比连续第二个月正增长。

CPI通胀回落

9月食品价格较大幅度走低。猪肉价格高位回落,鲜菜价格环比显著低于去年同期,大米和面粉价格也有所走弱。 以此估计,9月CPI同比或下行至1.7%附近,较大幅度低于此前预期。 观察流通领域价格、PMI购进价格,可以估计,9月PPI环比或小幅收窄至-0.5%附近,仍处在非常低的位置上。其中需要提及的是,9月下半月水泥价格企稳小幅回升。但这可能更多属于季节性上涨,对经济动能强弱的指向性有限。

8月,工业企业和非金融国有企业利润增速较大幅度恶化。例如,8月工业企业利润同比-8.8%,明显低于7月的-2.9%,也是2012年以来最差;1-8月非金融国企利润同比-6.6%,显著低于1-7月的-2.3%,测算当月增速低至-36%。PPI低迷拖累了企业利润。股市调整、汇兑损失,也对当月利润产生负面影响(见图2)。

全球经济基本面疲弱

10月5日,美国、日本等12个泛太平洋国家经贸部长发表声明,宣布就跨太平洋伙伴关系协定(TPP)达成一致。TPP的达成,实际上也反映了中美对全球经贸规则主导权的争夺。其对多边贸易体制造成的冲击,也标志着全球经贸融合出现碎片化倾向。

TPP在商品和服务贸易、投资活动、知识产权保护、劳动保护、环境保护、国企“竞争中立”、司法仲裁等领域,有着更大的便利或更高的标准,对于促进成员国之间经济融合有着积极影响。中国不在12个初始成员国之内,从而会受到贸易和投资转移的负面冲击。

一些学者研究认为,TPP机制对中国造成的福利损失,或相当于2025年GDP的0.2%。未来中国可以积极应对,通过加快推动各类区域贸易自由化协定、双边自贸协定,以及最终逐步加入TPP的方式,来抵消和对冲这些负面影响。全球经济基本面的改善仍需时日。

美国9月ISM制造业PMI继续下行0.9个百分点至50.2,为2013年5月以来最低水平,就业数据的表现也低于市场预期。欧元区PMI连续第三个月走弱,自去年底以来持续7个月的经济动能改善势头似乎正在结束,令人怀疑其过去一段时间经济的起伏与年初欧央行施行的QE密切相关。

9月份日本PMI也由升转降。新兴国家经济动能仍然弱势。此外,近期IMF和世界银行报告也下修了对2015年全球经济增速的预期。

疲弱的经济数据还降低了市场对美联储加息的预期,个别大国的量化宽松还可能进一步加码。 随着恐慌平息和空头获利了结,国庆期间全球权益和商品市场反弹,新兴汇率贬值暂歇,但其持续性待考。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

中国外汇(2019年12期)2019-10-10

中国外汇(2019年13期)2019-10-10

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18

汽车之友(2014年8期)2014-04-16