"车市波动理论"剖析中国车市15年

2015-09-04 06:59:50王福民

汽车工程师 2015年9期

王福民

(天津市)

1 中国汽车市场波动规律研究

汽车工业是国民经济的支柱产业之一,宏观经济是汽车工业发展基础和发展动力。由于以汽车工业为龙头可带动石油、钢铁、电子、橡胶、玻璃及塑料等上游行业,还带动汽车出租、销售、维修服务及金融等下游行业。汽车工业发展又带动了国民经济发展。分析车市必须密切联系宏观经济,不能孤立起来分析车市,否则就会“只见树木不见森林”,导致认识上的误区。图1示出1978—2014年中国汽车市场年度波动图。

图1中,前3次波动周期(1978—1990年)呈大起大落特征,其收缩期K值负增长较大,称为“硬着陆”,而且其波动周期较短,平均4年左右。在第4次波动期(1991—1999年),第5次波动期(2000—2008年)的收缩期K值没有出现负值(K值为小数点,0<K<1),实现“软着陆”,而且波动周期长达9~10年。第4次波动期有3年多扩张,高峰过后出现锯齿波,有长达5年的收缩期。第5次波动出现“前大后小”的双波(7年扩张期),直到2008年才进入收缩期。2009年下半年进入“第6次扩张期”(预测该扩张期持续7~9年),新波动也是长周期,覆盖了2011—2015年,这就说明“十二五”规划(2011—2015年)处于汽车工业发展比较有利时期。但是2011—2012年中国车市不太景气,处于“波谷”运行。国内不少专家误判车市已进入“谷底”(即车市进入本次波动收缩期)。笔者认为车市只是在“波谷”运行,不是“谷底”运行,车市还未进入收缩期,理由有3点:1)车市仍在GDP高位运行;2)库存量不算高;3统计局公布汽车行业盈利(同比增长7%)。由图1可知,2012年K值已翘尾回升,2013年走出波谷。

由图1可见:汽车波动的波形存在不对称性和波峰前倾现象,为此将波动过程分为:扩张前期、扩张高峰期、扩张后期、收缩期。第6次波动周期2010年“扩张高峰期”过后,接下来是多年“扩张后期”,2013年出现小波峰,然后平缓波动回落,图1中2013—2014年K值出现回落。

2 车市波动分析法及其应用实例

2.1 1个系数(扩张系数)2种效应(扩张效应、收缩效应)新概念

从2009年一季度—2014年一季度“车市季度波动图”可以更清楚地看出发展趋势,如图2所示。

为便于将宏观经济GDP增长率与汽车增长率波动规律进行对比,图1与图2两者采用相同坐标系。图2中可见每次扩张期,汽车增长率远大于GDP增长率,这种现象称为“扩张效应”;每次收缩期,汽车增长率远小于GDP增长率,该类现象称为“收缩效应”。把汽车增长率与GDP增长率的比值K称为“扩张系数”,在扩张期内K>1,在收缩期内K<1(应是负值,或0<K<1)。上述“1个系数(扩张系数)2种效应(扩张效应、收缩效应)”在车市波动分析法中,通过归纳法和演绎法,由特殊到一般,再由一般到特殊,根据K值的正负号和数字大小,就可知道车市处在什么阶段,因而可以判断车市走向。上述方法可较简单方便地预测车市发展方向。

2.2 用“车市波动分析法”研究车市实际成效

总结了前4次波动周期取得的一批数据(由特殊到一般),以此为工具,用于比较正在进行的车市数据(再由一般到特殊),从而判断未来车市走势。10余年来有多次重大预报取得成功,如:1)2000--2001年第1次成功超前预报“第5次扩张期”;2)2004年第2次成功预报“第5次波动期”延伸时间及水平;3)2009年6月第3次预报“第6次扩张期”;4)2009年4季度车市出现“第6次扩张高峰”,预报再次取得成功。

2004年作者发表文章,更正美国来华专家多年来对中国车市的误导,更正了汽车行业和主流媒体把中国车市的“汽车增长率与GDP增长率误判为常数关系”,这种误报在我国流行多年。作者指出:两者是变数关系(有时还会为正负值关系),误导很快得到了更正。如前所述2011—2012年作者又发表文章更正国内不少专家对“车市进入谷底”(即车市进入本次波动收缩期)误判,由图1和图2可知。事实已证明2011年是“波谷”,不是“谷底”。

3 近年宏观车市发展前景

2015年两会政府工作报告提出GDP增长率7%(国际货币基金组织预测6.8%),这是20多年来的最低值。当前宏观经济处于正常的下行期,也是GDP增长率由高速增长转向中高速增长的过渡期,这是影响汽车增长率的重要因素。商用车受此直接影响连续大幅下滑,乘用车受此间接影响,增速放缓。当前经销商库存超过警戒线,大城市为降低空气污染限制汽车,近年盲目扩产导致供过于求,除以上令人担心的因素外,汽车市场也有令人鼓舞的亮点:如新能源汽车2015年1—3月增长2.7~3倍。乘用车如SUV,MPV快速增长,商用车客车车型产销量仍然可观。但车市总方向正在走向收缩期。

作者2年前曾谈到:2011—2012年处于“两峰之间的波谷”。由图2分析得出:2013年汽车市场波动可能会“走出波谷”后,出现一个小波峰(2013—2014年间就有可能出现这个小波峰1<K<2)。但车市总体处于平缓波动回落阶段(0<K<1),2015年或稍后有可能进入本次波动收缩期。目前,上述预测正在步步落实之中。

此外,按国际惯例,经济统计数据以季度为主,判定兴衰必须用2个季度数据才能说明问题。而国内常规统计以月份统计为主。文章分析问题以季度和年度为主,月份只作参考。

预计2015年或稍后(2016—2017年)汽车市场将进入本次波动(即第6次波动期)的收缩期。本次波动周期仍将是软着陆,但不会再次发生井喷车市。下次井喷车市可能在第7次波动周期(“十三五”规划期)出现。

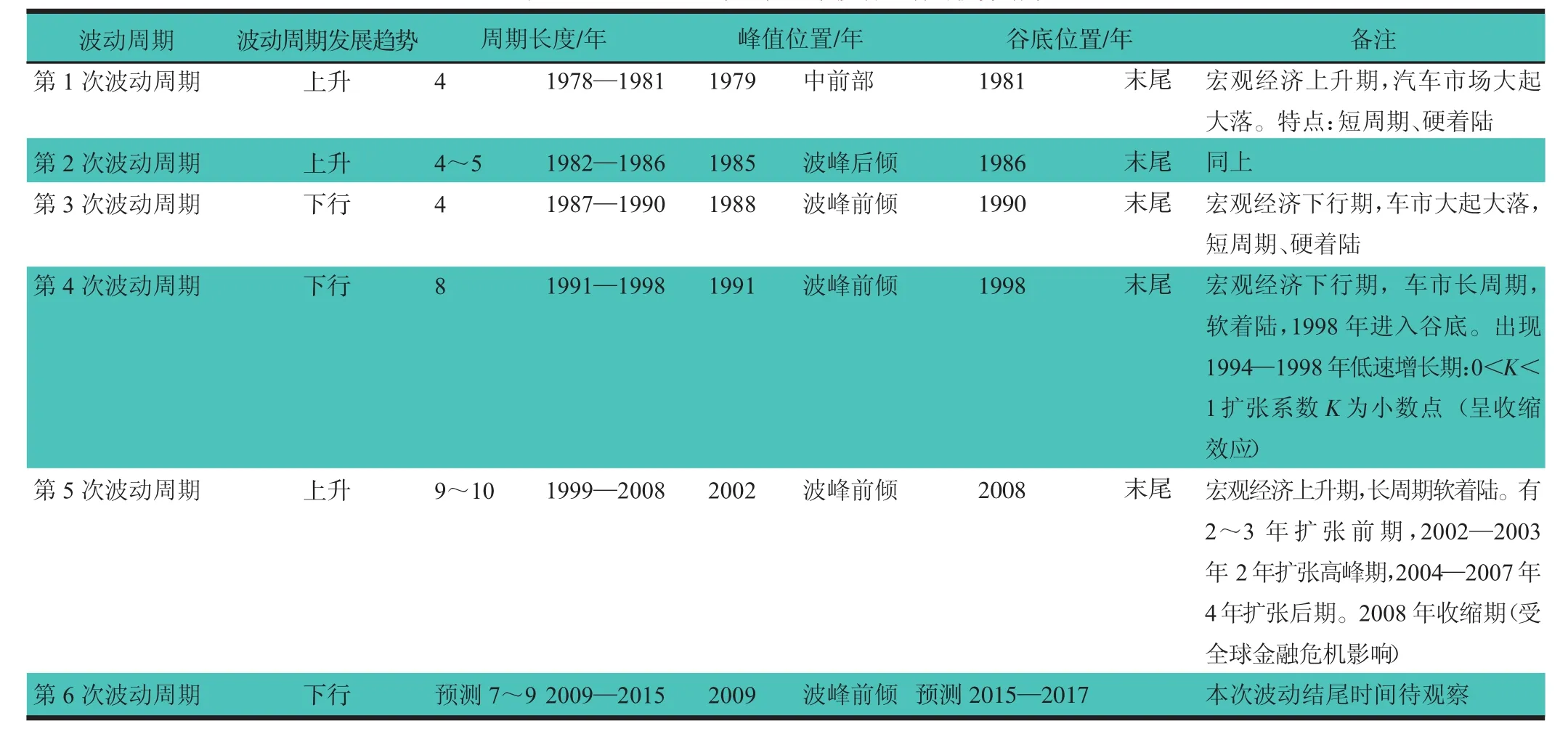

2014年3月16日中国经济网公布了1950—2013年中国GDP增长率数字。根据上述数字对1978年改革开放以来中国汽车市场6次波动周期重新计算,计算结果与作者以往观点一致,基本符合,如表1所示。

表1 1978—2015年6次汽车波动周期的核算结果

总之,中国汽车市场仍将按波动规律运行,波动是长期的、绝对的,平稳是短期的、相对的。车市波动规律全过程有其共同特点,但在不同时期也会出现不同形式和特征。这就给我们提出新的研究内容,不断深入破解难题,不断前进。

中国车市波动式发展规律是不以人的意志为转移的客观规律。既然是客观规律,它总会以一定的形式表现出来,人们就有可能通过实践来认识和掌握它的规律性。通过波动分析可以判定车市走势,这对于国家汽车管理机构,各大汽车集团制定汽车发展规划、决策是十分重要的环节。及时了解车市走势,尤其是事先了解,对于做好应变准备至关重要。处于扩张期则有准备地抓住发展机遇;处于收缩期则避免或减少损失;而对于各汽车产销单位而言,在上述两种情况下应有不同的经营决策,方可得到最有利经营结果。

4 结论

1)6次波动周期:上升期和下行期各3次。各占半数。根据经验:同等GDP增长率条件下,车市处在宏观经济上升期优于下行期,因此不能只看GDP增长率绝对数字,还要注意宏观经济的上升期及下行期走向。

2)6次波动周期中有5次出现波峰前倾现象,可见车市波形是不对称的。为此将波动过程分为扩张前期、扩张高峰期、扩张后期及收缩期。

3)6次波动周期中有3次短周期,3次长周期,各占半数。前者硬着落,后者软着落(其中第6次波动期预测软着落)。

4)6次波动周期过程中,权威单位专家们多次作出“车市将进入平稳发展(或理性发展)新阶段(10~20年)”的论断。但作者从来没有看到这种“理想阶段”。只有第4次波动期出现软着落的5年组合末尾(0<K<1),即小数点,呈收缩效应。这在本质上仍然是波动式回落的长尾巴收缩期,并非“平稳发展新阶段”。

5)根据改革开放37年来车市运行实际情况,预计今后10~20年,中国汽车市场仍将按波动规律运行,这是不以人的意志为转移的客观经济规律。人们按客观经济规律办事,工作就能取得成功,违背经济规律,就会走向失败。

猜你喜欢

石家庄铁道大学学报(自然科学版)(2021年4期)2021-12-07 12:19:38

东坡赤壁诗词(2020年5期)2020-11-06 07:33:43

水利规划与设计(2020年1期)2020-05-25 08:01:28

汽车观察(2019年2期)2019-03-15 06:00:48

中国汽车界(2016年1期)2016-07-18 11:13:32

中国医药指南(2016年1期)2016-07-11 11:57:51

计算机应用(2016年5期)2016-05-14 10:37:23

Transactions of Nanjing University of Aeronautics and Astronautics(2015年2期)2015-11-24 02:39:22

车迷(2015年11期)2015-08-23 11:47:48

物理与工程(2010年3期)2010-03-25 10:02:04