创新营销模式 提高企业应收账款回收率

2015-08-18 14:25常晓彤

商场现代化 2015年17期

常晓彤

摘 要:电气设备制造业企业要提升市场竞争力,不仅需要做好市场营销工作,更需要处理好市场营销和应收账款之间的关系,规避应收账款营销风险。鉴于制造业的行业性质,电气设备制造企业的应收账款比例远大于工程施工类企业,同时清欠工作一直是公司重要的工作之一。因此,创新电气设备制造业的营销模式,提高应收账款回收率非常必要。本文针对制造业企业现行营销模式,阐述现行营销模式弊端,指出创新营销模式的必要性,进而在电气设备制造企业中构建全新营销模式,结合现行营销人员激励手段进行创新,最终实现加快应收账款周转效果,创建风险型营销人员工作氛围,提升制造业企业经济效益。

关键词:市场营销;制造业;应收账款

一、创新营销模式的必要性

1.目前的营销模式。目前我国制造业企业市场营销体系主要包括市场环境分析、消费者行为分析、市场信息预测、目标市场定位、营销策略(产品+定价+渠道+促销)、营销组织控制等活动的组合演进(见图1),这样的营销体系对促进制造业企业市场发展具有极大的实现指导作用。

从图1中可看出,制造业企业市场营销主要活动集中在销售产品环节,并不注重货款收回环节。在销售产品环节下,主要实行现销以及赊销两种模式。从营销模式看,制造业企业现销营销是零风险,但是在制造业市场激烈竞争情况下,赊销才是主要营销模式,加大制造业企业促销力度。

但是,综合考虑现销和赊销营销模式,制造业企业采取赊销营销模式,可以扩大企业市场销售份额,节约企业存在占用资金,强化市场竞争力,增加企业营销利润。同时,赊销营销模式也势必带来制造业企业应收账款的持有问题,由于应收账款的发生和收回具有时间差,导致现金实际流入时间不确定,制造业企业就需要承担相应的机会成本,应收账款管理成本,坏账成本,影响制造业企业财务状况,甚至影响制造业企业正常经营。

2.目前营销模式下应收账款形成原因。虽然目前制造业营销模式主要是现销和赊销两种模式,但是电气设备制造企业选择更多的是赊销模式,即信用模式,在此模式下究其原因,产生应收账款原因如下:

第一,电气设备制造企业面临激烈的市场竞争环境,不得不采取信用营销模式,以账款赊销的方式来提升企业市场竞争力。电气设备制造企业属于规模经济效应,即采用大规模的电气设备生产制造获得市场利润,而获得规模经济效应的前提是足够的市场份额和客户资源,扩张企业市场基础。电气设备市场中,采购商在同等价格、质量等条件下,更希望供应商(电气设备制造企业)能够为其提供赊销服务,缓解采购商的资金压力,基于此背景,电气设备制造企业争夺市场广泛应用赊销的信用营销模式。尤其是一些中小型电气设备制造企业更是为了提升市场份额,片面追求市场销售额,未对采购商进行正确评估,在市场争夺战后,由于信用营销模式下信用调查隐患产生应收账款。

第二,电气设备制造企业出于存货因素考虑,选择信用营销模式下赊销方式,降低制造企业存货,转化为信用营销应收账款。电气设备制造企业规模生产下,势必带来较多存货,而存货就会带来企业仓储费、管理费、保险费等成本增加,如果电气设备制造企业积压过多的存货,就会面临库存积压风险。因此,电气设备制造企业为了降低企业成本,降低库存风险,也会选择信用营销模式,将企业库存转化为应收账款,形成电气设备制造企业应收账款。

二、如何构建新的营销模式

1.确定研究对象和研究思路。从我国制造业企业现行营销模式可以看到,企业在实施市场营销时,是基于社会需求、客户需求和企业利润三角度构建市场营销模式。但是,在制造业企业中,产品销售仅仅是满足客户需求,满足社会需求,并未真正实现市场营销价值,尚未考虑应收账款收回工作,制造业企业只有安全、及时收回应收账款,避免营销应收账款风险,才真正实现企业利润。(1)研究对象。本文的研究对象是中小型电气设备制造业企业。(2)研究思路。James D. Lenskold等美国学者应用投资学的研究视角分析市场营销,指出市场营销具有投资收益,即以企业市场营销投入和产出的量化方式,强化企业市场盈利能力,促进企业实现最大化市场利润。

通过对电气设备制造业企业应收账款形成流程梳理,笔者认为应收账款回收职责应阐述如下:第一,企业应收账款主要是市场部工作所致;第二,企业应收账款工作参与者主要是市场营销人员;第三,企业财务部的主要工作是对经济业务活动的记录、监督,为企业经济管理决策提供参考;对企业营销结果所致的应收账款活动进行账务记录反映,并对经济业务活动进行监督;第四,企业法务部的主要工作是解决企业经济业务纠纷,是应收账款回收导致法律层面催收工作的工作途径。

因此,制造业企业营销工作不仅仅是产品销售,而是需要综合考虑企业内外部整合基础上,加强营销货款的收回,即应收账款管理问题。在市場营销中,加强企业应收账款研究,规避应收账款风险,做好应收账款质量管理具有重要意义。

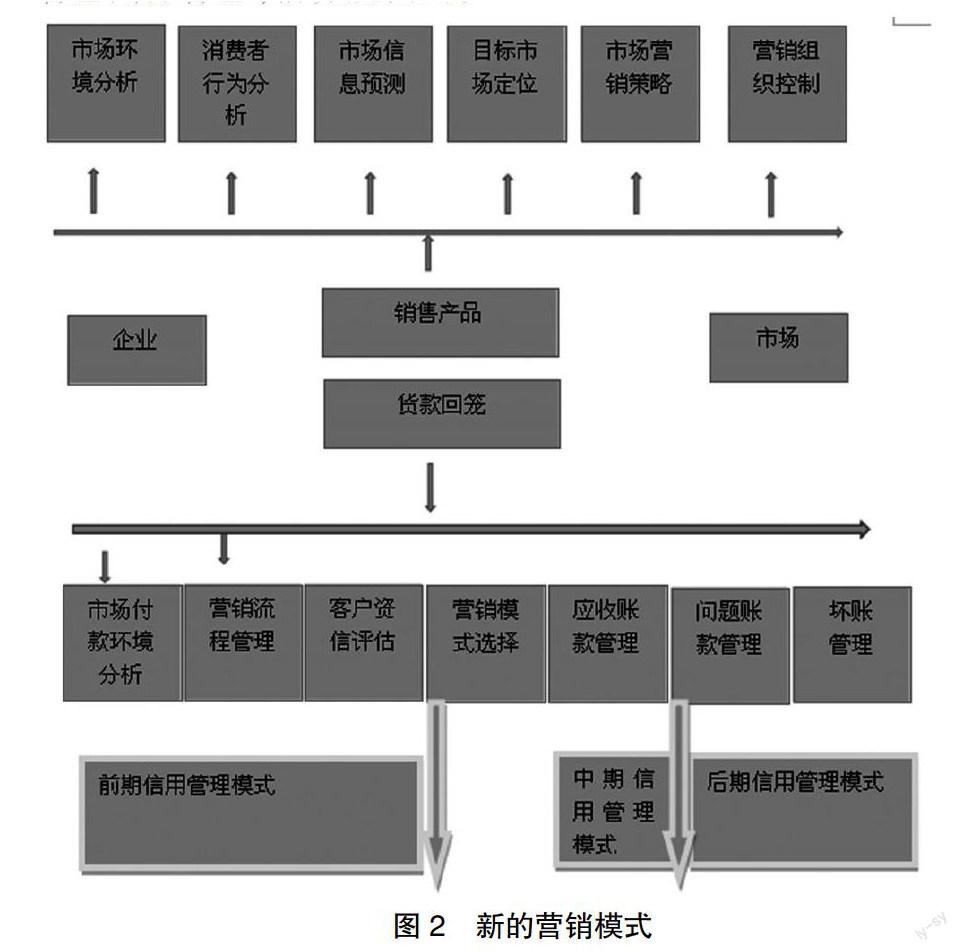

2.营销模式的构建。综合考虑电气设备制造企业市场营销和应收账款工作,在原有营销模式中,加强应收账款管理,做好企业内外部工作整合,防范营销应收账款风险,构建新的营销模式。在营销模式中,不仅延续市场环境分析、消费者行为分析、市场信息预测、目标市场定位、营销策略(产品+定价+渠道+促销)、营销组织控制等活动,还延伸了对应收账款回收问题,即市场付款环境分析、营销流程管理、客户资信评估、营销模式选择、应收账款管理、问题账款管理、坏账管理等活动(见图2)。

从笔者构建的电气设备制造企业新的营销模式可以看出,市场营销和应收账款密不可分,要从市场营销和财务管理的双视角出发,扩大企业市场销售,同时也要降低企业管理成本,控制企业营销应收账款回收问题导致的坏账损失,增强企业营销模式下应收账款的投资收益,即在保持电气设备制造企业生产经营所需现金流基础上,加强应收账款管理,确保账款流动性和尽快回收。该营销模式下对实行的是“前期+中期+后期”信用营销管理模式,即前期构建资信调查评估机制、中期构建债权保障机制、后期构建应收账款管理和追收机制。

(1)信用营销模式下应收账款前期管理——客户资信评估。电气设备制造企业对客户资信评估分别考虑老客户和新客户的评估。对于新开发客户,需要营销人员收集尽可能详尽的客户信息,并填制新客户审批单,将客户信息资料交给市场部进行综合评估,并由部门领导审批决议,做出最终客户资信评估结果,给出合作与否、如何合作的决策。对于历史合作老客户,市场部应动态评估客户资信,尤其要结合客户重大事项给出及时评估,以制定相应的市场政策。企业结合客户资信评估工作,构建客户资信档案库,随时更新客户资信信息资料,以便企业、市场部结合最新信息采取市场策略,选择最佳营销模式。具体的客户资信动态评估流程见图3。

电气设备制造企业在对客户资信评估的基础上,严格按照部门领导审批的市场营销模式进行交易,在审批允许赊销营销模式下,营销人员按照审批信用额度进行执行,加强对客户信用管理,在营销中严格按照信用额度进行交易。

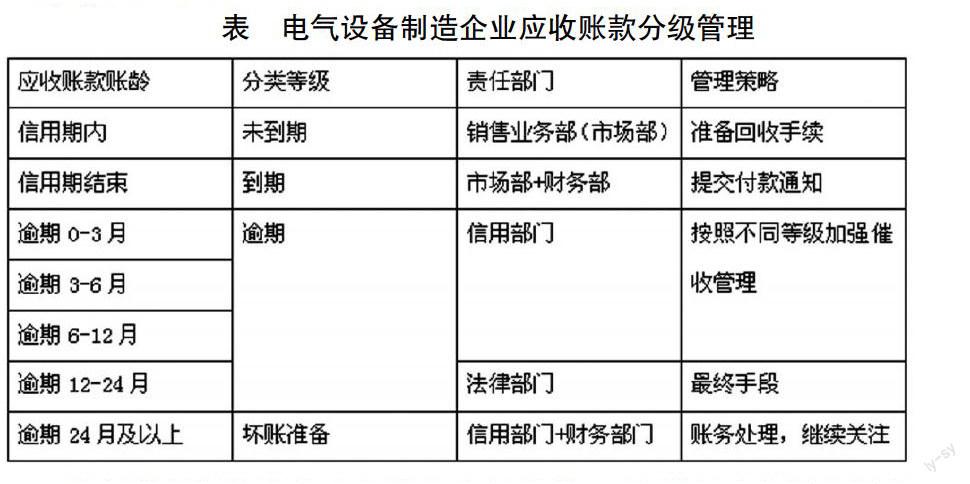

(2)信用营销模式下应收账款中期管理——应收账款分级管理。电气设备制造企业在信用营销模式下,为加强应收账款管理,保障企业账款债权,应结合客户资信评估结果,对应收账款进行分级管理,按照应收账款账龄的结构分析,给出针对性的分级管理办法,具体如下表所示。电气设备制造企业应收账款分级管理中,要做好应收账款账龄结构的分析工作,结合账龄结构水平,加强对客户的资信、应收账款管理,确保表内作业中各组百分比从上至下逐渐下降,按照应收账款等级实行相应的管理策略。针对逾期应收账款要严格管理,逾期一年以上的应收账款则由企业财务部门、法律部门共同关注。

(3)信用营销模式下应收账款后期管理——制度考核及追收。新的营销模式下,要加强电气设备制造企业自身制度完善和业绩考核,降低应收账款占用资金,加快应收账款回收,避免应收账款风险。第一,完善企业制度。在市场营销模式下,营销活动涉及财务部、市场部和法务部,这就需要各部门之间加强协同配合,财务部及时记录、反映、监督经济业务活动;市场部积极扩展市场,加强客户资信评估,采取恰当营销模式,控制应收账款风险;法务部规范企业法制,加强应收账款的催收工作;第二,加强企业业绩考核。在完善企业制度基础上,按照“谁经手+谁负责+谁得益+谁回收+谁责任”的原则,将业绩责任落实到人,将营销业绩和个人考核相挂钩,调动企业工作人员积极性。

三、如何激励营销人员,提高应收账款的回收

1.现行的营销人员激励手段。电气设备制造企业对营销人员现行激励手段主要是物质激励,设置薪酬包括基本工资、业务奖金、保险等项目。从营销人员现行的激励手段看,企业营销人员激励制度尚不完善,缺乏对工作协同考核,营销和应收账款收回严重脱节,导致应收账款存在收回问题。

电气设备制造企业设置营销考核指标,要强调销售指标、应收账款指标和利润指标,促进营销人员追求综合绩效,加强对营销应收账款的绩效考核,将营销业务和绩效挂钩考核,考虑销售业绩中应收账款额度考核,在完成销售业务的同时,做好赊销营销工作,加强应收账款管理,控制营销应收账款风险。

2.创新的营销人员激励手段。创新营销人员激励手段,遵守“谁销售+谁收款”原则,制定完善的考核制度,引入对应收账款回收的考核,制定严格的应收账款回收考核制度,将营销人员业务和应收账款回收挂钩考核,调动营销人员积极性,做好应收账款管理工作。

营销人员在事前管理中,应结合客户资信评估结果,严格执行客户信用政策,以销售为主,积极拓展客户市场;在事中管理中,市场部应加强和财务部的协同配合,在财务部监督下,做好应收账款对账和催收工作;在事后管理中,结合应收账款回收状况,对营销人员进行绩效考核。电气设备制造企业应加强应收账款考核,制定相关营销应收账款回收考核制度,明确营销人员在营销工作中对应收账款的职责和权限,制定奖惩方法,设置营销应收账款回收目标,以更好的激励营销人员。

四、预期达到的效果

1.企业资金的周转效果。电气设备制造企业营销对企业资金有重要影响,尤其营销应收账款,在企业资金中占有一定的比例,如果应收账款回收不力,可能导致制造业企业资金紧张,甚至影响制造业企业正常经营。

创新企业营销模式,提高应收账款回收率,增强企业资金周转效果,主要表现为:第一,应收账款周转时间,创新营销模式,利于企业及时收回应收账款,缩短应收账款周转时间,占用企业资金流较小,创造更多的流通价值;第二,应收账款回收政策对资金周转的影响。制造业企业为了更快的收回应收账款,往往采取应收账款回收政策,客户提前支付货款往往享受一定的账款折扣,虽然减少应收账款,但是加快应收账款回收,促进企业资金较快周转,实现企业资金流通价值。

2.企业营销人员的氛围。电气设备制造企业营销工作中,往往由于营销模式的错误选择,导致应收账款大量产生,甚至存在坏账,占用企业资金,影响企业正常经营。创新营销模式,将营销工作和应收账款回收挂钩管理,创设企业营销人员全新氛围,表现为:第一,培养企业营销人员风险意识,在企业全员中达成共识,在营销工作中坚持风险营销,顺利实行企业营销工作;第二,完善企业营销人员合作氛围,引入市场竞争机制,鼓励营销人员积极完成业务的同时,加强和财务部、法务部协同工作,做好应收账款事前、事中和事后管理,搜集完善的客户资信资料,准确评估客户资信,制定恰当营销信用政策,提前催收收回应收账款,动态评估客户资信。协同法务部工作人员,做好坏账管理工作。

3.企业的经济效益。电气设备制造企业面临激烈的市场竞争,不仅要加强企业市场营销能力,还应同时做好应收账款管理工作,创新企业营销模式。制造业企业营销工作综合考虑市场工作和财务工作,不仅保障企业生产产品流通顺利,还保障企业资金流通顺利,综合权衡市场营销和营销账款问题,加强营销应收账款全程管理,将企业应收账款控制在合理范围,保证企业资金流顺畅,保障企业正常经营,实现企业经济效益。

五、结论

电气设备制造业企业提升市场竞争力,创新营销模式,加强营销应收账款回收,规避应收账款营销风险。本文整合企业内外部工作,综合考虑制造业企业市场营销和应收账款工作,不仅延续市场环境分析、消费者行为分析、市场信息预测、目标市场定位、营销策略(产品+定价+渠道+促销)、营销组织控制等活动,还延伸了对应收账款回收问题,即市场付款环境分析、营销流程管理、客户资信评估、营销模式选择、应收账款管理、问题账款管理、坏账管理等活动,创新企业营销模式,加快应收账款周转,创建营销风险、合作氛围,提升制造业企业经济效益。

参考文献:

[1]王体.基于出版社图书营销应收账款的风险控制[J].编辑之友,2011(4).

[2]林有田.零呆账销售[M].北京大学出版社,2007.

[3]张云起.企业营销风险形成機理研究[J].管理世界,2009(3).

[4]刘淑茹.财务管理案例精选精析[M].中国经济科学出版社,2008.

[5](美)蓝斯古德著.孔微微译.营销投资[M].北京:企业管理出版社,2004:1-12.

猜你喜欢

走向世界(2022年3期)2022-04-19

华人时刊(2019年15期)2019-11-26

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2018年8期)2018-05-25

新农业(2017年22期)2018-01-03

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

当代经济(2015年20期)2015-04-16

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22