纳税调整与递延所得税

——关于在会计教学中如何让学生更易理解二者关系的思考

2015-08-16 09:34汪波

西昌学院学报(自然科学版) 2015年1期

汪波

(西昌学院 计财处,四川 西昌615013)

纳税调整与递延所得税

——关于在会计教学中如何让学生更易理解二者关系的思考

汪波

(西昌学院 计财处,四川 西昌615013)

纳税调整、递延所得税是会计学教学内容的难点,也是困扰学生学习的主要问题之一。本文主要采用重新简化设计二者定义、利用实例直观演示二者关系的办法,力求让复杂的问题简单化,从而达到让学生更直观、更易理解二者内涵及关系的目的。

纳税调整;递延所得税;教学;简化

在会计学教学内容里面,纳税调整、递延所得税是其中的重点和难点,很多财会专业的学生反映,很难理解和掌握这二者的概念及内涵,并且极易混淆这二者的关系,这造成了学习上和实践中很大的困难。为此,在会计学教学过程中,如何利用简便方法让学生更容易、更直观地认识和理解纳税调整、递延所得税的内涵及二者的关系,这成为了会计学教学亟待解决的问题。

1 主要问题及原因分析

据在某财务管理专业教学班的现场调查,该班83名学生在学习了基础会计、中级财务会计这两门课程后,自认为理解和掌握了纳税调整与递延所得税这部分内容的仅为7人,自认为了解相关概念但并不能掌握其内涵的为21人,剩余的人要么未作表示,要么自认为暂时还未掌握这部分内容。从上面这个数据可以在一定程度上看出,纳税调整与递延所得税确实是教学中的难点内容,也是学生学习的难点,特别是对初学者来说,更不易理解其内涵。这个问题具体表现在以下3个方面:

1.1 对纳税调整与递延所得税的概念认识不清

纳税调整是指企业在期末计算应税所得时,因为会计利润可能与按税法规定计算的利润不一致,因此企业需在自身会计利润的基础上,按税法的要求对该利润进行调整,计算出符合税法要求的“利润”(即应纳税所得额),并按照规定计算缴纳企业所得税。

递延所得税分为递延所得税资产和递延所得税负债。按《企业会计准则第18号-所得税》规定,企业应该采用资产负债表债务法核算所得税,也就是通过比较资产负债表日资产负债表上列示的资产和负债的账面价值与按照税法规定确定的计税基础,对于两者之间的差异分别确认可抵扣暂时性差异和应纳税暂时性差异,从而形成并确认相应的递延所得税资产和递延所得税负债。

从上面二者的概念可以看出,由于二者的概念本身较为复杂,要全面认识和准确把握这两个概念,需要具备较为扎实的会计基础理论功底。如,要理解递延所得税,就需要先认识什么是计税基础,计税基础与所得税有何关系,计税基础与资产、负债的账面价值有何关系,为什么计税基础能够影响所得税;进一步,什么是暂时性差异,暂时性差异形成的原因是什么,暂时性差异和永久性差异有何区别,暂时性差异和递延所得税有何关系,为什么暂时性差异会导致所得税递延等。只有在充分认识了以上这些内容的基础上,才可能真正认识什么是递延所得税。

因此,要达到上述要求,这对于学生(特别是初学者)来说应该是十分困难的。为此,很多财会专业的学生在学习的过程中对这个部分的内容不是很清楚,这也严重影响到了学生未来的发展成长,如高年级的学生在大学最后阶段要参加全国会计专业技术资格的相关考试或进行实习工作,都可能因为对以上知识的把握不准确而受到严重影响。

1.2 易混淆纳税调整与递延所得税的关系

除了上一点所讲的这二者的概念本身不容易理解而外,由于二者都涉及到了企业所得税,因而容易被混淆。受调查的部分学生表示,对纳税调整或递延所得税这两个概念自己是知道的,但是,对二者有何异同就不是很清楚,一些学生甚至把二者混为一谈。这说明,要认识这二者的关系的确十分困难,如要弄清楚二者关系,就需要了解什么是当期所得税,什么是递延所得税,当期所得税与递延所得税有何关系,当期所得税与递延所得税对企业的现金流量等有何影响等。因此,如何采用简便的方法让学生充分认清这二者关系也成为会计教学关注的重点。

2 解决方案

2.1 以通俗易懂的语言重新对纳税调整和递延所得税进行简化定义,让学生能更直观、更容易理解二者的概念

对于纳税调整,上面的定义(教材上的定义)是不容易理解的,为此,可以这样对其定义进行重新设计:因为企业的利润形成是按照会计准则的核算要求形成的,这个利润可能与税法的要求不一致,因此,税法规定,在资产负债表日(期末)必须以企业账面利润为基础对利润进行调整,这个调整必须按税法的要求进行(如对罚款进行调增,增加应纳税所得额等),调整的结果就是符合税法要求的“利润”(应纳税所得额),然后,企业按照这个调整过后的应纳税所得额计算企业当期所得税。

对递延所得税,上面的定义也是不容易理解的,为此,也可以以一个实例对其进行重新定义:以递延所得税资产为例,某公司在资产负债表日(12月31日)的固定资产账面价值为100万,而按税法规定在未来期间允许抵扣的金额为120万元(即计税基础为120万元,也就是税法认可的账面价值为120万元,且这120万元在未来期间允许作为成本抵减收入),故这就形成了120-100=20万元的可抵扣暂时性差异,假设该公司适用税率为25%,即形成了20×25%=5万元的递延所得税资产。

这样重新定义了过后,纳税调整就是调整企业的应纳税所得额,递延所得税资产就是未来可以减少纳税。其含义就更直观了,因此,学生就更容易理解。

2.2 借用实例以简易方法演示并解释二者的关系,让二者的关系更直观,让学生更容易理解(本文以纳税调整与递延所得税资产的关系为例)

例:某公司20××年1月2日购入一项固定资产,入账价值为50000元,使用年限5年,到期无残值。为便于理解,假设从当月开始按年折旧;假设该公司的账务处理以双倍余额法计提折旧,税务机关核定该项固定资产应当以直线法计提折旧。

解析:该公司每年的业务处理及按税务机关要求虚拟的业务处理如下表1~表5:

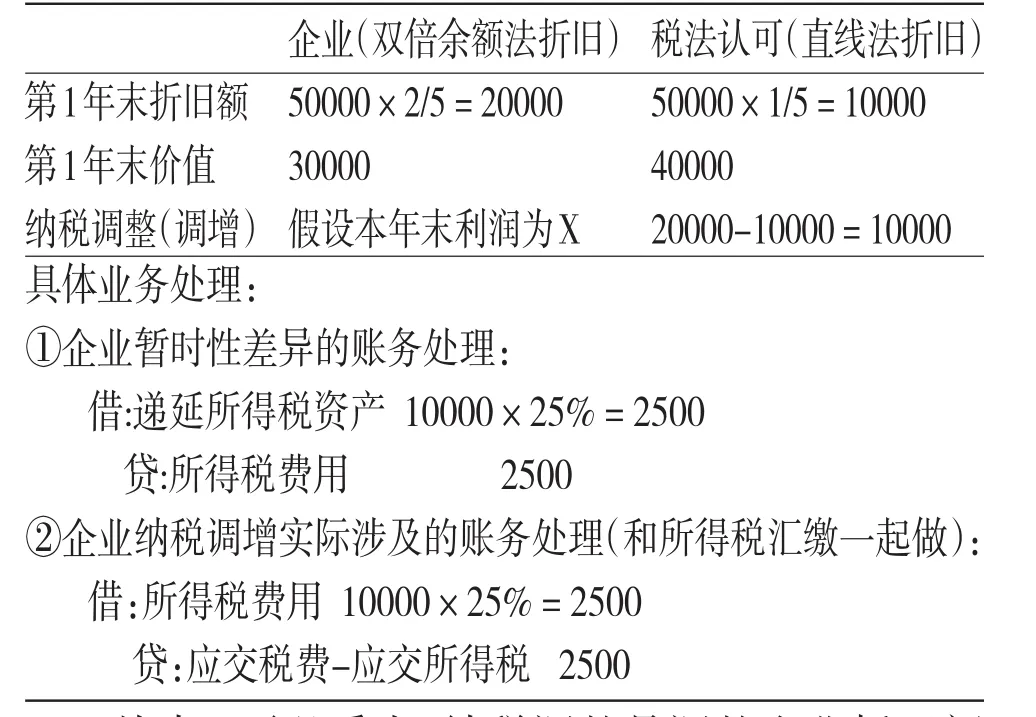

表1 第1年业务处理(单位:元)

从表1可以看出,纳税调整是调整企业折旧额与税法认可的折旧额之间的差额(20000-10000= 10000元),这个差额就需调整企业当期所得税(10000×25%=2500元,企业折旧额大于税法认可的折旧额导致纳税调增),当期增加纳税2500元,而由于企业与税法规定的折旧额不同,也就导致了资产负债表日企业资产账面价值(30000元)与税法认可的价值(计税基础40000元)不同,这造成企业在未来期间相当于可以多确认40000-30000=10000元的成本,从而影响2500元的所得税(递延所得税资产),说明在未来期间可以抵减2500元的所得税。从这可以很容易看出,同一项资产因为企业自身折旧额与税法规定折旧额的不同就导致了纳税调整;也因这个折旧的不同形成了企业资产账面价值与税法认可的“账面价值”的不同,从而形成了递延所得税,这就是二者的联系比较明显的特点,也是第一个理解二者关系的关键点。

从表1的业务处理又可以看出,实际上所得税费用一“借”一“贷”,都是2500元,并未增加或减少金额,当期所得税“应交税费”增加2500元,同时“递延所得税资产”也增加2500元,这就说明未来期间可以减少所得税2500元,也就是说这2500元虽然当期增加了,但未来可以减少2500元,并未实际增加或减少,即纳税调整与递延所得税涉及的金额相等,只是缴纳的时间不同而已,且当期纳税调增(纳税增加),未来即可减少纳税,这是第二个理解二者关系的关键点。

总结前面两条,该项固定资产的纳税调整与递延所得税资产都是因为企业折旧额和税法规定折旧额不同造成的,且纳税调整影响当期,递延所得税影响未来;当期纳税调增,即意味着未来减少,但金额不变,只是纳税时间不同。

但是,从表1暂时还看不出递延所得税资产是如何在以后期间“递延”的,这需要继续观察后面几个表。

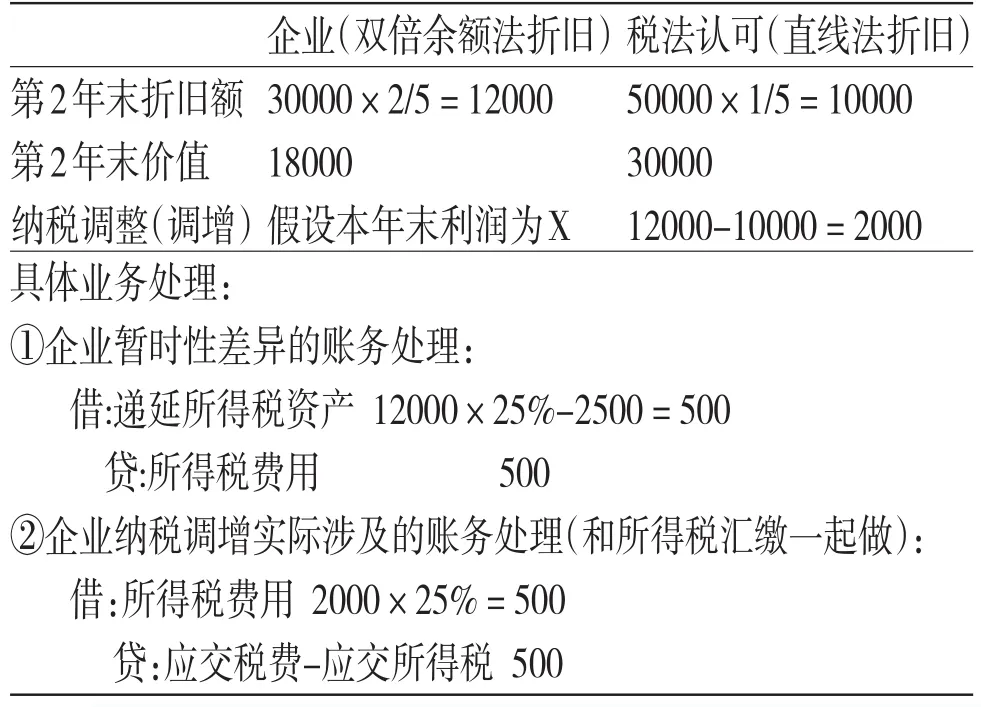

表2 第2年业务处理(单位:元)

从表2可以看出,同表1一样,当期纳税调增500元,未来期间就将减少500元(递延所得税资产500元),此时,递延所得税资产累计形成了2500+500=3000元,这意味着未来可减少3000元的所得税(当然,此时的纳税调增也总共调增了2500+500=3000元),这一点是理解表2的关键,也是理解二者关系的第三个关键点。不过,这也暂时还看不出以后期间如何“递延”,需继续观察后面几个表。

表3 第3年业务处理(单位:元)

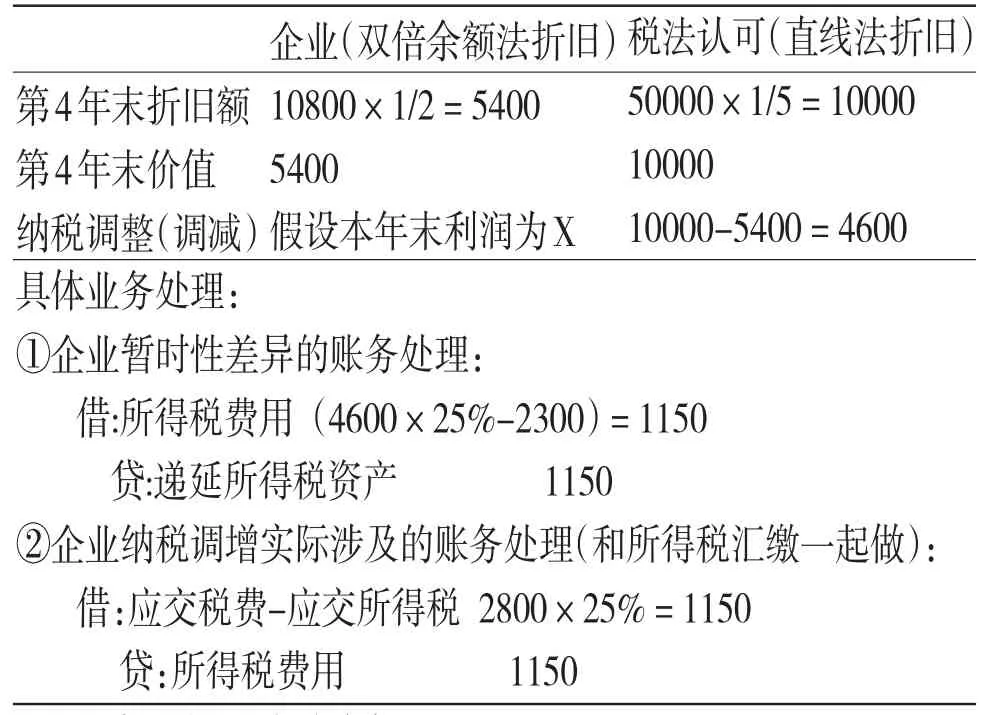

从表3可以看出,企业折旧额7200元小于了税法认可的折旧额10000元,因此纳税调减2800元,当期应交所得税减少2800×25%=700元;但是,由于此时企业资产账面价值与税法认可账面价值的差20000-10800=9200元只形成9200×25%=2300元的递延所得税资产,这说明未来期间只会抵减2300元所得税,因此,本期末递延所得税资产比上期减少了3000-2300=700元,此时,需调减递延所得税资产700元。从这可以看出,当期纳税调减了,就意味着未来所得税增加,金额不变,这是理解二者关系的第四个关键点。

从上表账务处理也就可以看出,“所得税费用”科目仍然没有变化,一“借”一“贷”,都是700元,此时“递延所得税资产”通过纳税调减实现了减少当期“应交税费”700元的目的,综合表1、表2,可以看出在表1、表2里面形成的“递延所得税资产”此时开始实现前面所说的“未来期间抵减所得税”的结果了。这一点是理解二者关系的第五个关键点。

表4 第4年业务处理(单位:元)

表4的理解同表3。

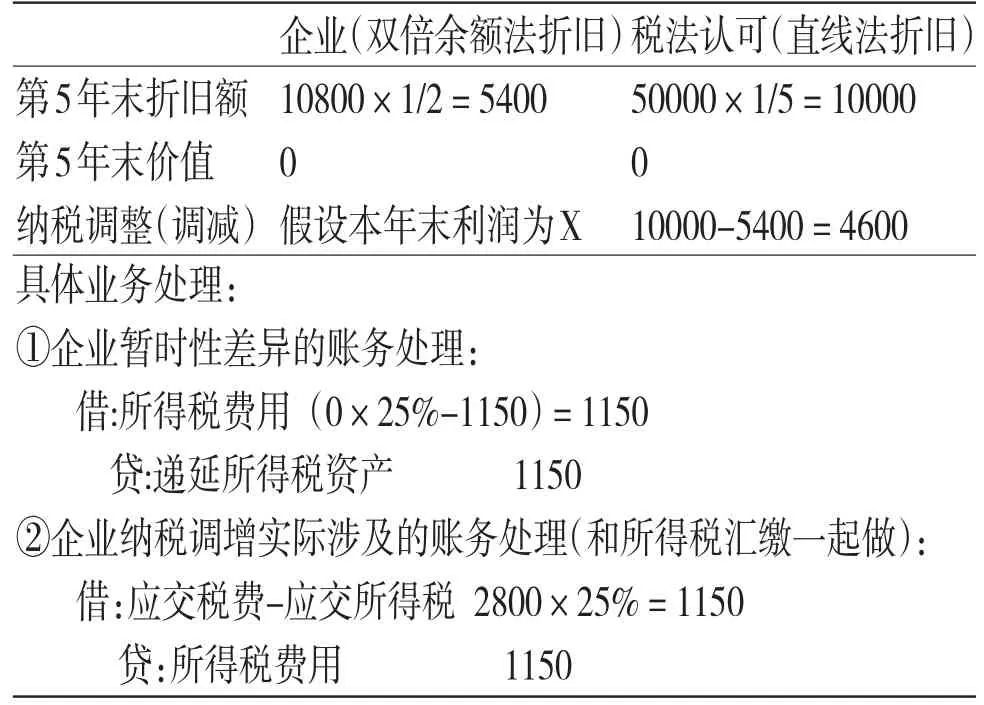

表5 第5年业务处理(单位:元)

表5的理解同表3、表4。不过,从表5可以看出,在第1年、第2年(表1、表2)里面形成的3000元递延所得税资产此时通过第3、4、5年的纳税抵减已全部实现,也可以看出,前期“纳税调增”多少金额,就会形成多少“递延所得税资产”,那么在后期“递延所得税资产”就会通过“纳税调减”抵减多少金额的所得税,这是理解二者关系的第六个关键点。

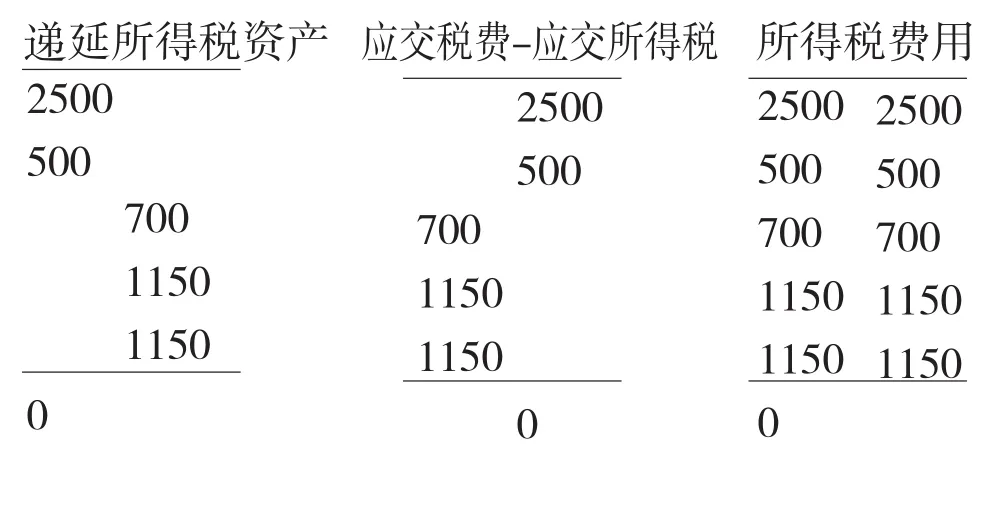

笔者做了例题的上述简化设计后,还可以将涉及到的相关账户发生额以会计账户的形式列出,帮助学生作进一步理解,如下:

从上面每一个账户的借贷方可以看出,到第5年末,每一个账户的期末余额都为0,这也进一步说明,纳税调整与递延所得税对企业所得税的影响只是提前或推后纳税的问题,所得税总额不变。

3 总结

尽管纳税调整与递延所得税是会计学内容的难点,学生很难真正能正确理解其内涵,但是,我们可以通过各种方式将复杂的问题简单化,让问题更直观、更简化,让学生更容易理解,通过这种方式,也可以达到让学生在学习中举一反三的目的(如通过这种方式理解纳税调整与递延所得税负债的关系等)。这样,对学生来讲,其在以后学习和工作中可能就更容易、更能节约时间(如参加相关专业技术资格考试),更能将工作做的更好;对学校来讲,也就离实现应用型人才培养的目标更进一步。

注释及参考文献:

[1]中国注册会计师协会.会计[M](2014版).北京:中国财政经济出版社,2014.

[2]财政部会计资格评价中心.中级会计实务[M](2014版).北京:经济科学出版社,2014.

TheAdjustment of Tax and Deferred Income tax-Thinking about How to Make the Students More Easily Understand the Relationship between the two inAccounting Teaching

WANG Bo

(Xichang College,Xichang,Sichuan 615013)

The adjustment of tax deferred income tax accounting,is the difficulty of teaching content,is troubled by the one of the main problems of student learning.This paper mainly uses the simplified design of the two re definition,by examples of visual demonstration of the relationship between the two measures,and strives to make the complex problem simplified,so as to enable students to achieve more intuitive,more easy to understand the connotation and relationship of two.

tax adjustment;deferred income tax;teaching;simplify

F275

A

1673-1891(2015)01-0060-04

2014-07-29

汪波(1981-),男,四川都江堰人,硕士,讲师,会计师,研究方向:会计与财务管理。

猜你喜欢

法律方法(2022年1期)2022-07-21

少年文艺·我爱写作文(2020年8期)2020-08-16

疯狂英语·新读写(2020年4期)2020-06-03

小资CHIC!ELEGANCE(2019年40期)2019-12-10

湘江青年法学(2018年1期)2018-05-29

资源节约与环保(2018年1期)2018-02-08

发明与创新·小学生(2016年8期)2016-08-17

现代商贸工业(2016年35期)2016-04-09

读书(1996年9期)1996-07-15