我国电子信息产业对外贸易现状与特征研究

2015-08-14 12:57朱磊

对外经贸 2015年7期

朱磊

[摘 要]从我国电子信息产业总体发展情况、进出口贸易情况、出口企业情况、出口贸易方式等方面深入分析了我国电子信息产业对外贸易发展现状。从产业机构、区域分布、发展模式等方面总结了我国电子信息产业对外贸易的特征。提出充分利用资源优势、加大科技创新投入力度、加强品牌建设、注重知识产权保护等对策建议。

[关键词]电子信息产业;对外贸易

[中图分类号]F752 [文献标识码]A [文章编号]

2095-3283(2015)07-0028-05

近年来,我国不断加大对电子信息产业的重视程度和投入力度,推动了电子信息产业飞速发展,企业技术创新能力不断提升,产品质量不断提高,占世界市场的份额不断扩大,对经济增长的贡献愈发凸显。随着我国经济增长方式的转型,电子信息产业也要与时俱进,提高产业技术含量,走内涵式发展道路。因此,有必要对我国电子信息产业的发展现状和特征进行深入研究,为产业转型提供参考。

一、我国电子信息产业总体发展情况

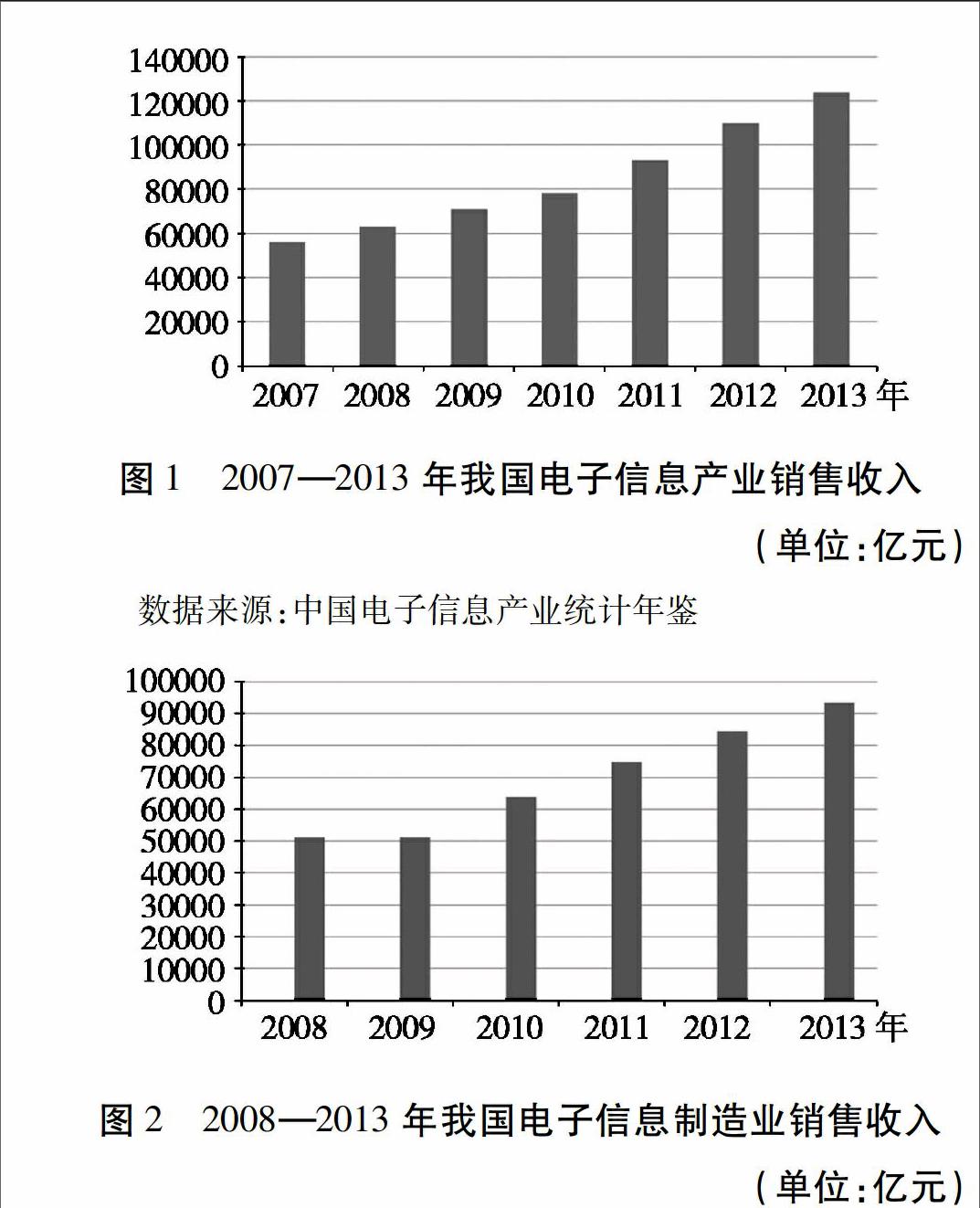

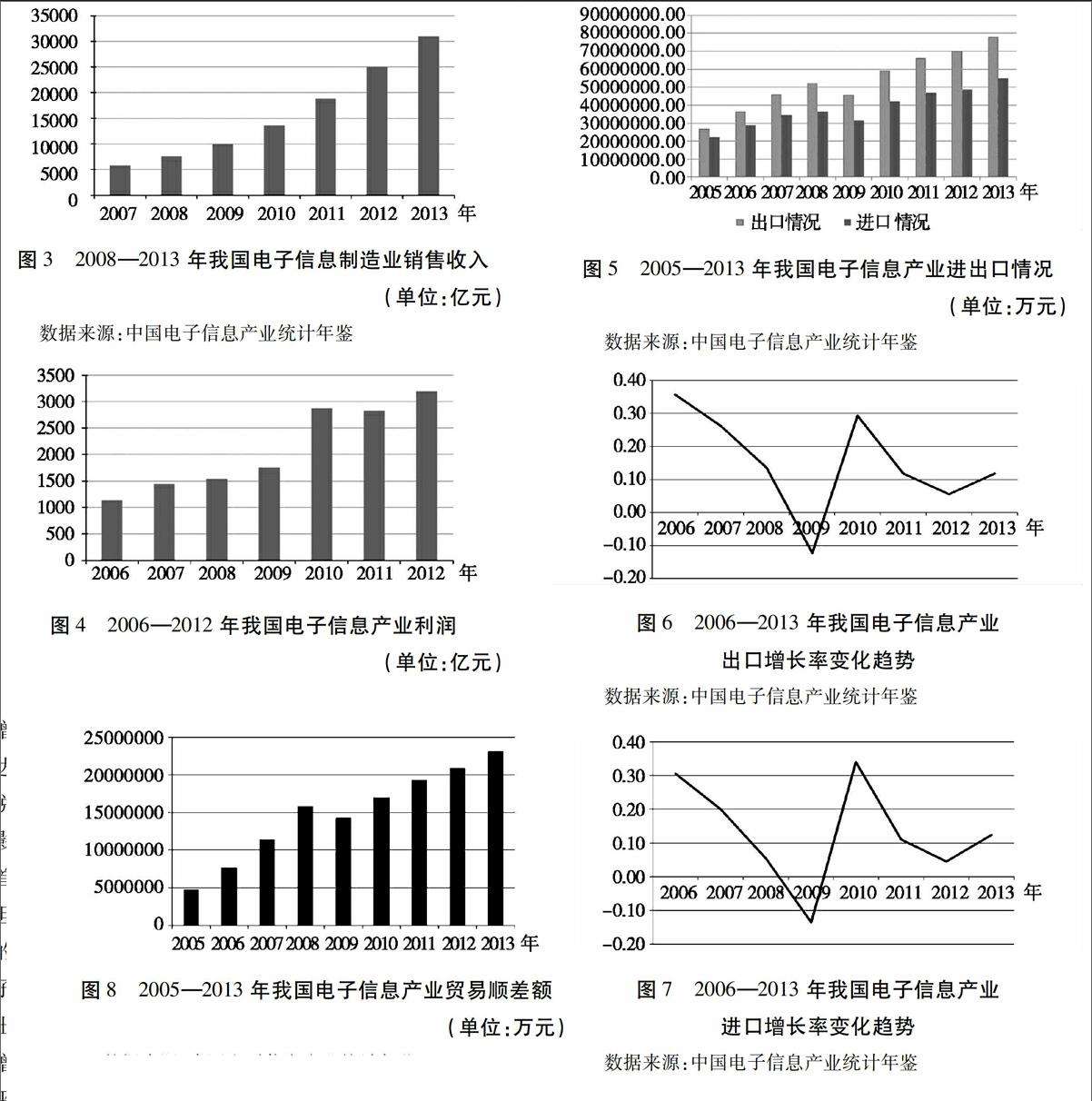

我国电子信息产业规模不断扩大,销售收入由2007年的56万亿元增加到2013年的124万亿元,年均增速达到14%,如图1所示。其中,电子信息产业中的电子信息制造业销售收入由51253亿元增加到2013年93202亿元,年均增长127%;软件业销售收入由2007年5800亿元增长到2013年31000亿元,年均增长322%,如图2和图3所示。可以看出,我国电子信息产业中的软件业发展较快,6年间销售收入增长了将近5倍,而电子信息制造业销售收入则稳中有升。其中,2009年受国际金融危机影响,电子信息制造业发展速度稍有停滞,而金融危机对软件业的影响并不明显。

我国电子信息产业效益不断提升,利润总额由2006年的11376亿元增加到2012年31942亿元,年均增长182%,增长速度较快,但最近几年电子信息产业利润总额增长速度开始放缓。

《2013年电子信息产业统计公报》显示,2013年我国规模以上电子信息制造业增加值增长113%,高于同期工业平均水平16个百分点;行业收入、利润总额和税金占工业总体比重分别达到91%、66%和40%,其中利润总额和税金增速分别达到211%和191%,明显高于工业122%和110%的平均水平,电子信息制造业在工业经济中保持领先地位,支撑作用不断增强。

二、我国电子信息产业进出口贸易情况

(一)进出口贸易总体情况

图5给出了我国电子信息产业历年进出口情况,无论是出口还是进口,总体上都呈现出逐年上升趋势,仅在2009年稍有下降。

从出口情况来看,出口额从2005年的26817亿元增加到2013年的78066亿元,增长了2倍,年均增长率达143%,与我国电子信息产业销售收入的增长率持平,说明出口情况较为平稳。其中,2009年受国际金融危机影响我国电子信息产业发展较为艰难,进入21世纪以来首次出现负增长,成为国民经济中受冲击最明显的行业。但是,电子信息产业经过调整后很快就适应了金融危机的影响,出口情况又恢复良性发展趋势。图5给出了电子信息产业出口额的2005—2013年的增长率,可以看出,除2009年外,增长率总体上处于波动状态,近年来的增长率低于2008年之前,但出口逐渐趋于稳定。与全国平均水平相比,2013年电子信息产业出口总额为78066亿元,比2012年增长了119%,比全国外贸出口增长率高出4个百分点,占全国外贸出口的353%,对全国外贸出口增长的贡献率为511%,我国电子信息产业的出口态势良好。

从进口情况来看,进口额从2005年的22056亿元增加到2013年的5495亿元,年均增长率为12%,低于出口额的增长率,使得我国电子信息产业的贸易顺差逐年扩大,产业国际竞争力不断增强。其中,2009年同样出现负增长态势。图7给出了我国电子信息产业进口额的历年增长率,可以看出,除了2009年外,总体上进口额的增长率也呈现下降趋势。

综合来看,由于我国电子信息产业出口额增长率高于进口额的增长率,使得产业的贸易顺差不断增大,产业呈现出良性发展态势,国际竞争力不断增强。图8给出了我国电子信息产业2005—2013年贸易顺差额。

图5 2005—2013年我国电子信息产业进出口情况(单位:万元)

数据来源:中国电子信息产业统计年鉴

图6 2006—2013年我国电子信息产业

出口增长率变化趋势

数据来源:中国电子信息产业统计年鉴

(二)出口企业类别情况

相对于进口,出口情况更能反映出一个产业的产品在国际市场上的地位和竞争力,下面就电子信息产业的出口分布进行深入分析。

图9给出了2013年我国电子信息产业各类企业出口额对比情况,可以看出,外商独资企业的出口额最多,所占比重超过了50%,说明在一定程度上我国电子信息产业对外商的依赖还较为严重,外商投资在我国建厂生产,再将产品出口到国外,我国享受到的收益并不大。其次,私人企业和中外合资企业的出口额接近,都在20%左右,而国有企业所占市场份额相对较低,只占5%,国有企业的作用尚未得到充分发挥。

图9 2013年我国电子信息产业

各类企业出口额所占比重

数据来源:中国电子信息产业统计年鉴

与2012年相比,2013年外商独资企业的出口额所占比重在不断下降,由2012年的596%下降到2013年5411%,而私人企业和中外合资企业所占比重却不断扩大,分别增长了3个百分点,这也反映出我国以“华为”为代表的私人企业所占国际市场份额不断增加,产品得到国际认可,在国际市场上的话语权不断增强,国际竞争力得到加强(见表1)。

(三)出口贸易方式endprint

进料加工贸易和一般贸易是我国电子信息产业对外贸易的主要贸易方式。进料加工贸易主要是依靠我国丰富而廉价的人力资源优势,加工出口适销的商品(特别是劳动密集型和知识密集型商品),参与国际市场竞争。进料加工贸易在一定程度上能够充分利用我国现有资源,参与国际分工,强化出口贸易,然而这种方式也有其弊端。一般技术含量和附加值较高的工序是在国外完成,而技术含量低、附加值低的工序在国内完成,这在一定程度上带来我国出口贸易额的虚高,以及贸易顺差引起的贸易摩擦不断加剧,人民币升值压力较大。此外,进料加工贸易也不利于国内企业进行技术引进、技术改造和技术升级,不利于企业内涵式发展。图10 给出了2013年我国电子信息产业各类贸易方式出口额,可以看出,进料加工贸易仍然占主要地位,该贸易方式的出口额占全部出口额的比重达到60%,这反映出我国电子信息产业的出口贸易不断增长和贸易顺差不断扩大的主要原因是由于进料加工贸易所占比重较大。从长期来看,这种方式并不利于我国电子信息产业的良性发展,国内企业只有不断通过技术模仿、技术改造和技术升级提高产品质量,生产出具有自主知识产权的产品,才能真正地实现内涵式发展,在国际竞争中立于不败之地。

通过比较2012年和2013年的出口情况也可以看出,2013年进料加工贸易出口额所占比重有所下降,由2012年的654%下降到2013年的60%,而一般贸易所占比重则有所增加,由2012年的176%增加到2013年的194%,这在一定程度上说明我国出口贸易主要依靠来料加工贸易的情况得到缓解(见表2)。

各贸易方式出口额所占比重

数据来源:中国电子信息产业统计年鉴

(四)出口国家和地区

表3给出了我国2013年电子信息产业前十位出口市场情况。其中,中国香港地区所占比重最大,且增长速度较快,比2012年增长257%,这与香港自由贸易港的特殊地位、大陆与香港的特殊关系密不可分。同时也得益于2003年签订的《内地与香港关于建立更紧密经贸关系的安排》,内地和香港分阶段实现货物贸易零关税,从而极大地促进了两地的贸易发展。

除香港外,我国电子信息产业的主要出口市场是美国、日本、韩国等电子信息产业较为发达的地区。一般而言,根据竞争优势理论,电子信息产业出口对象应为产业不发达地区,而我国的出口对象却为发达地区。由于我国的出口贸易以进料加工贸易为主,所以美、日、韩等原料来源国成为我国的主要出口对象,并且出口额呈现出增长态势,预计在未来几年内出口对象不会有太大改变。

(五)出口产品

表4给出了2013年我国出口居前五位的电子信息产品。其中,集成电路出口数量最多,达800多亿块;其次是手机和微型计算机。从增速上看,手机增速最快,而微型计算机和彩色电视机的出口数量出现了负增长。

三、我国电子信息产业发展特征

我国电子信息产业近几年来得到快速成长,在产业的壮大过程中呈现以下四大特征。

第一,行业结构不断调整。目前,软件与元器件等基础行业继续成为产业增长的主要力量,全年增速比规模以上产业高,通信计算机和视听产品则比行业平均水平低;另一方面高端产品保持快速增长。近年来,液晶、等离子电视产量增速均达到 50%以上,平板电视机产量占彩电比重超过 30%,笔记本电脑增长 252%,占微机比重达到 79%;大规模集成电路增长233%,占比接近 40%。

第二,区域增长及内外资企业增速差距日益明显。近年来,一方面东部地区产业收入增长慢于中西部地区,另一方面东部地区增速下滑快于中西部地区,同时内资和外资企业也呈现出不同特点。外资企业增速明显慢于内资企业,从规模以上制造业来看,三资企业 2008年增长了 96%,利润下降了 2%,出口增长了 12%,分别比内资企业增速低 157、228、96 个百分点,而且外资企业收入降幅大于内资企业。

第三,在国民经济中的重要作用愈加突出。电子信息产业增加值占GDP 的比重达到 5%,对全国出口增长的贡献率为 30%,新增从业人员与全国城镇新增就业人员的比例接近 1/20。我国电子信息产业由于受全球金融危机的影响,出口步伐逐步放缓,产品内销比例有所提高,优势企业对产业的支撑作用明显增强。资源、人才与市场份额不断向优势企业集中。最近几年,中国电子信息产业百强企业始终保持平稳较快增长,销售收入已经接近全行业收入的 59%,利税接近全行业利税的60%。

第四,产品技术含量和附加值较低。我国很多中小电子信息企业依赖承接外商定单,从事简单的生产组装和加工,利润微薄,销售市场单一,缺乏知名品牌,产品的技术附加值低,科研投入与产品质量与国外同行业相比具有较大差距。

四、对策建议

1充分利用资源优势。我国电子信息产业应当充分利用资源要素的比较优势:巨大的国内需求、廉价的劳动力成本比较优势,以及外商直接投资的资源优势,将这些比较优势充分利用并转化为企业的竞争优势。

2加大科技创新投入力度。我国要在科技创新方面,尤其在尖端领域的应用中不断创新,使电子信息产品的质量跨上新的台阶,增强企业的竞争优势,提升企业的核心竞争力。

3加强品牌建设。我国电子信息产品还缺乏国际知名品牌,品牌建设与西方国家具有较大差距。国内很多电子信息企业为了推销产品,不顾产品的质量或者冒充其他品牌的产品进行销售,短期可能获得一定的利润,但是产品的生命力注定不会长久。因此,应注重提高产品的质量,以品牌建设制度作为保证,加强品牌建设,不断提升产品的知名度。

4注重知识产权保护。近几年来我国和西方国家频频出现知识产权纠纷案,如我国 DVD生产商与欧盟国家的纠纷案例。由于欧盟国家掌握核心专利技术,我国 DVD 生产商在出口产品时,涉嫌侵犯西方国家的知识产权,因而产生了贸易纠纷。国内电子信息产品生产商只有拥有自身的知识产权优势,才能在竞争中占据有利地位。注重知识产权建设,积极维护自身的专利权等正当权益,是企业“走出去”的关键一步。

[参考文献]

[1]中华人民共和国国家统计局中国统计年鉴[M]北京:中国统计出版社,2000-2013

[2]工业和信息化部运行监测协调局中国电子信息统计年鉴[M]北京:电子工业出版社,2006-2013

[3]曲维枝信息产业与中国经济社会发展[M]北京:人民出版社,2002

(责任编辑:陈鸿鹏)endprint

猜你喜欢

资源导刊(2022年9期)2022-09-26

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

长治学院学报(2019年2期)2019-07-24

中国有色冶金(2018年1期)2018-02-01

黑龙江民族职业学院信息(2017年6期)2018-01-03

消费导刊(2017年15期)2017-11-07

池州学院学报(2017年3期)2017-10-16

电子制作(2017年2期)2017-05-17

现代工业经济和信息化(2016年7期)2016-05-17