基于东道国视角的中国企业对欧盟投资的技术绩效研究

2015-08-10 14:35吕萍邵培莹

现代管理科学 2015年8期

吕萍 邵培莹

摘要:文章利用2001年~2010年间中国企业对欧盟的直接投资数据,检验对外直接投资(OFDI)前后母公司技术绩效的变化,并分析东道国技术资源对母公司技术绩效的影响。

关键词:技术绩效;东道国技术资源;逆向技术溢出效应

一、 引言

目前,学术界对对外直接投资的逆向技术溢出效应研究可分为两个层面。第一层面的基本问题是:逆向技术溢出效应是否存在?第二层面的基本问题是:哪些因素会影响逆向技术溢出效应的产生?但现有研究多采用产业、区域或国家层面数据,并以对第一层面问题的研究为主,鲜有基于企业层面数据对第二层面问题的实证研究。

本文通过对中国企业到欧盟投资的技术绩效研究,首先检验对外直接投资是否使母公司获得技术绩效提升,以回答第一层面问题;进而研究影响母公司技术绩效的东道国方面的因素,以探索第二层面问题。

二、 文献回顾和理论假设

1. 对外直接投资逆向技术溢出效应的存在性。逆向技术溢出效应由Kogut和Chang(1991)提出。他们发现,日本企业对美国的投资集中于研发密集型产业,并且在市场进入模式选择时偏好采取合资形式,由此推测获取东道国逆向技术溢出效应开始成为跨国公司OFDI的重要动机。此后,不少学者以中国OFDI的产业或地区数据为研究对象,分别从不同行业、不同东道国及母公司所在不同地区等视角出发,证明了中国的对外直接投资存在逆向溢出效应。但也有实证分析得出相反结论,指出进口贸易及外商在华直接投资能有效促进我国自主创新能力提升,而出口贸易及外向直接投资的技术溢出作用不明显。因此,尽管已有大量研究对OFDI逆向技术溢出效应的存在性进行探索,但目前仍无统一结论。

本文从企业层面出发,以母公司技术绩效为研究对象,验证对外直接投资的逆向技术溢出效应。如果中国企业投资后的技术绩效相较于投资前的水平有显著提升,则可以从企业层面证明对外直接投资能够产生逆向技术溢出效应。因此,本文提出如下假设:

H1对外直接投资后,母公司技术绩效明显高于投资前水平(静态视角);

H2对外直接投资后,母公司技术绩效明显高于按国家专利平均增长率自然增长的投资后新水平(动态视角)。

2. 对外直接投资逆向技术溢出效应的影响因素。

(1)母国视角——吸收能力。大量研究从母国角度出发,研究吸收能力对逆向技术溢出效应的影响以及决定吸收能力的因素。刘明霞(2010)指出,决定最终溢出效果的是接收方的吸收能力,其中人力资本和技术差距是学术界较为公认的吸收能力的决定性因素。此外,大量实证研究分析了母国研发水平、人力资本、经济开放度、经济发展水平、金融发展水平、经济制度、基础建设、高技术产业发展等因素对吸收能力进而对逆向技术溢出效应的影响。

(2)东道国视角。Potterie和Lichtenberg(2001)指出,对外直接投资的逆向技术溢出效应是单向的,其前提条件是东道国的研发强度高于母国水平。Braconier等人(2001)利用瑞典跨国公司的数据发现,对外直接投资规模以及东道国研发资本存量与母国获得的逆向技术溢出效应正相关,故推测一国企业的海外投资越集中于技术研发要素充足的东道国,母国获得的逆向技术溢出就越显著。Chen等人(2012)以企业研发投入作为企业技术绩效的衡量指标,证实了东道国技术禀赋与母公司技术能力和技术绩效存在显著正相关关系,东道国技术资源越丰富,对在该国投资的母公司技术绩效的影响越大。在对中国的研究中,欧阳艳艳(2010)指出,东道国的研发资本存量和人均国民收入是影响中国对外直接投资逆向技术溢出程度的主要因素。蔡冬青和周经(2012)发现,我国对外直接投资具有显著的逆向技术溢出效应,而这种溢出受到东道国研发投入和人力资本的显著正向影响,由此建议中国企业在进行对外直接投资区位选择时选择研发投入多、人力资本充裕的国家。

(3)其他因素。要研究企业层面OFDI的逆向技术溢出效应,首先对其过程进行分解。该过程可分为两个阶段:第一阶段为海外子公司在东道国进行知识获取,即技术溢出的过程;第二阶段是子公司向母公司的内部知识传递,即母公司吸收技术的过程。本文基于东道国视角,主要关注东道国因素对母公司的技术绩效产生的影响,海外子公司作为中间环节暂不出现在实证模型中。

子公司可通过多种方式受益于东道国的技术资源。首先,子公司通过融入东道国的产业供应链,如对高科技产品和中间品的采购和使用,获得相应的产业前沿知识(Chen et al.,2012)。其次,子公司可以充分利用东道国的研发基础设施,使得公司内部的研发成本得以分摊。再者,子公司通过吸纳当地的人力资本,包括行业内专家、高素质的毕业生、同业研发人员等,及时掌握最新知识,提升自身研发能力(赵伟等,2006)。因此,东道国的技术资源越丰富,越能促进企业技术绩效提升,逆向技术溢出效应越显著。然而,东道国技术资源过于丰富,可能导致东道国和中国之间的技术差距增大,子公司和母公司因自身技术能力所限难以消化吸收,导致模仿学习的效果下降,反而不利于母公司技术绩效提升。故本文提出如下假设:

H3母公司OFDI后的技术绩效与东道国技术资源之间的关系是非线性(倒U型)的。

三、 样本选取和研究变量

1. 样本筛选。本文从企业层面出发,选取2001年~2010年间商务部核准的中国企业对欧盟28国的投资为研究对象,剔除信息错误或缺失的事件,剩余1 048例投资事件作为研究第一层面问题的样本。其中,有128例事件的境内投资主体为上市公司,为确保样本公司的可比性,剔除母公司在香港和海外上市的事件,同时剔除研究期内相关数据缺失的事件,剩余69例投资事件作为研究第二层面问题的最终样本。

2. 研究方法和模型。首先,本文通过比较母公司在投资前后3年内专利申请数均值变化,研究中国企业是否通过对欧盟的直接投资获得有效的技术绩效提升,回答第一层面问题。其后,本文采用负二项回归模型,研究母公司技术绩效与东道国技术资源的关系,探索第二层面问题。模型假定如下:

APi=C+α1HSRDi+α2HSRDi2+βACi+δ1SIZEi+δ2AGEi+δ3OWNi+γ1HSMKTi+γ2HMMKTi+γ3HMOPENi+γ4Hofstedei+εi

3. 回归模型中的变量。

(1)因变量。母公司OFDI后技术绩效(AP):OFDI后3年母公司专利申请数均值。

选择专利申请数衡量母公司技术绩效是因为专利和企业技术创新直接相关。但专利代表的创新能力有时滞性,学术界一般认为企业技术能力从投入到产出会滞后3年~5年。并且,对外直接投资对企业技术绩效的影响应该是很多年,而不仅限于某一年。因此,权衡上述影响因素和样本大小后,选择OFDI后3年内均值作为技术绩效的衡量变量。专利申请数据来源于国家知识产权局的“专利信息服务平台”(http://search.cnipr.com/)。

(2)自变量。东道国技术资源(HSRD):OFDI前3年东道国—行业研发投入均值。

技术知识既有空间限制又具有行业特性,因此选用国家—行业研发投入衡量东道国技术资源优于选用国家层面研发投入。数据来源于OECD Statistics(http://stats.oecd.org/)。

(3)控制变量。控制变量的数据来源于上市公司年报、World Bank数据库、中国国家统计局、Greet Hofstede(http://geert-hofstede.com/)等。①母公司吸收能力(AC):吸收能力本应选择OFDI前3年母公司研发投入强度均值,但由于上市公司年报普遍缺乏相关研发投入方面的信息披露,此变量以无形资产在总资产中的占比近似代替;②母公司规模(SIZE):母公司员工总数的对数;③母公司年龄(AGE):从母公司注册至OFDI发生年份的差值;④所有权形式(OWN):虚拟变量,母公司所有权为国有则赋值为1,非国有则赋值为0;⑤东道国市场规模(HSMKT):OFDI后3年东道国GDP均值的对数;⑥母国市场规模(HMMKT):OFDI后3年母国GDP均值的对数;⑦母国经济开放度(HMOPEN):OFDI后3年母国进出口总额占其GDP比例的均值;⑧文化距离(Hofstede):Hofstede指数。

四、 描述性统计和实证研究

1. 存在性。AP是OFDI后3年内母公司的专利申请数均值,BP是OFDI前3年内母公司的专利申请数均值,BGP是考虑了全国专利平均增长率的同期新水平,其数值为BP*(1+同期全国平均专利增长率)。描述性统计结果如表1所示。

AP均值远高于BP均值,说明OFDI后,母公司技术绩效相比自身有较大提升,H1得证,这是静态比较OFDI前后绝对数值所得的结果。同时,AP均值也高于BGP均值,说明OFDI后,母公司技术绩效高于投资前水平以全国专利平均增长率自然增长的同期新水平,H2得证,这是从动态角度比较实际值与自然增长的预期值所得的结果。由于全国专利平均增长率是根据同期全国专利申请数量变化计算而得,说明样本中企业专利申请的实际增长率高于全国同期平均水平。两者之间一个重要区别在于是否有对外直接投资事件的发生。故推测,OFDI促进了母公司技术绩效提升。尽管描述性统计结果中标准差较大,但考虑到母公司的异质性,可以接受。

因此,H1和H2得证,说明中国企业在对欧盟直接投资后,技术绩效确实有所提升,也印证了OFDI逆向技术溢出效应的存在。

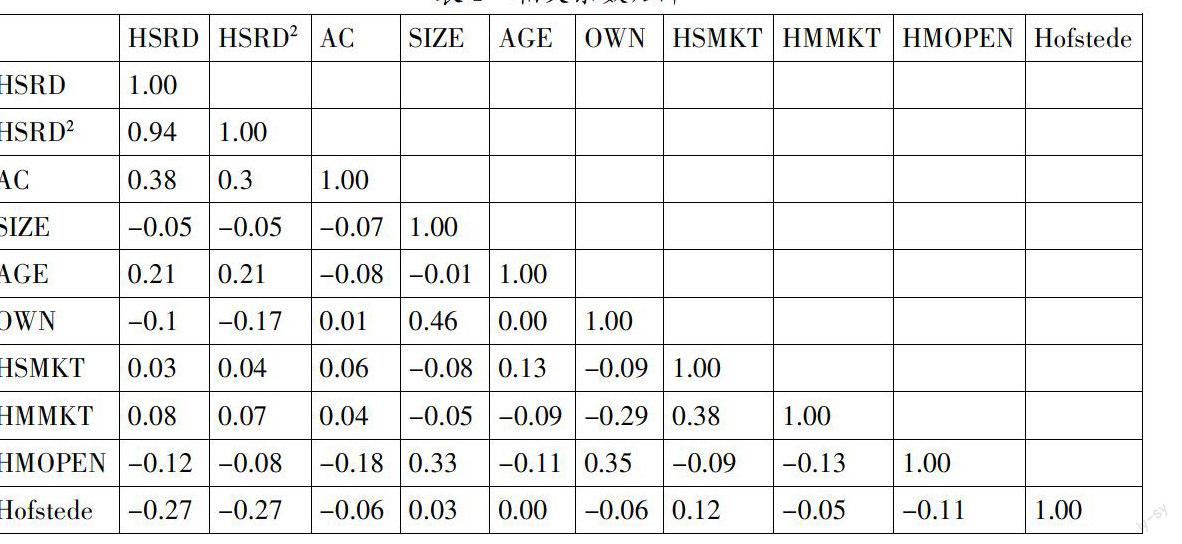

2. 影响因素。对回归模型中的各变量进行相关系数检验,得到相关系数矩阵(见表2)。

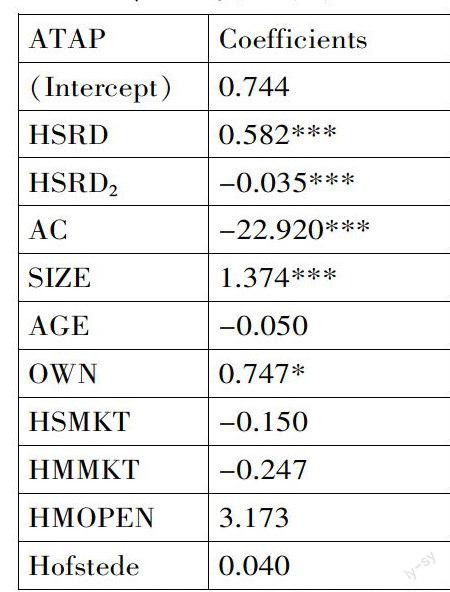

从实证结果来(见表3)看,东道国-行业研发水平(HSRD)的一次项和二次项均显著,并且,一次项系数为正,二次项系数为负。即在其他条件一致的情况下,东道国技术资源越丰富,母公司OFDI后技术绩效越好,获得的逆向技术溢出越显著;但同时,随着东道国—行业研发投入继续增加,母公司OFDI的技术绩效不再继续提升,逆向技术溢出效应反而受到抑制。因此,母公司OFDI技术绩效和东道国—行业研发投入水平呈现倒U型关系,H3得证。

然而,与我们预期相悖的是,母公司吸收能力的系数显著为负,其原因可能是,本文采用企业的无形资产在总资产中的占比作为吸收能力的代理变量,在中国会计处理中,无形资产不仅包含部分资本化的研发投入,还包含土地使用权、商标、软件等其他项目,因此难以保证其作为吸收能力代理变量的准确性。同时,本文选用3年均值进行衡量,反映的是母公司在OFDI后短期内获得的技术绩效。但中国近年来OFDI飞速增长,很多企业在短期内进行快速扩张和快速国际化,可能导致吸收能力强的企业资源配置更为分散,反而难以很好地吸收,使技术绩效受到抑制。

从表3中还发现,母公司的企业规模对技术绩效的提升具有显著的促进作用。母公司规模越大,技术绩效提升越明显,逆向技术溢出效果越显著。此外,在其他条件一致的情况下,母公司的国有性质也有利于逆向技术溢出效应的产生。母公司的规模及其国有性质,可以在一定程度上反映企业掌握的资源,基于资源基础理论,企业的资源可以转变成其独特的能力,而这些资源和能力是企业竞争优势的来源。企业掌握的资源越丰富,对外部知识的学习能力越强,吸收效果越好,获得的技术溢出效应越显著,技术绩效提升越明显。

此外,本文发现,东道国市场规模、母国市场规模及其经济开放度、两国之间的文化距离、企业年龄对母公司OFDI技术绩效并无显著影响。

五、 结论和建议

1. 研究结论。针对第一层面问题,本文从静态和动态两个角度说明,对外直接投资确实有效促进母公司技术绩效提升,也证明了OFDI逆向技术溢出效应的存在性。

针对第二层面问题,首先,母公司OFDI技术绩效的提升受到东道国技术资源的显著影响,并且两者呈现非线性(倒U型)关系。这说明东道国技术资源的增加会提升母公司的技术绩效,促进逆向技术溢出效应的产生。但一旦东道国技术资源过高,母公司可能因为与东道国技术差距过大,反而抑制对技术溢出的吸收。

其次,母公司OFDI的技术绩效与其企业规模以及所有权性质显著相关,母公司规模越大,或者为国有企业,在一定程度上表明母公司掌控的资源较多,在其他条件一致的情况下,技术绩效提升越明显,获得的逆向技术溢出越多。

最后,母公司的吸收能力对技术绩效具有负向作用,但由于本文对吸收能力这一变量衡量的局限性,该结论还有待未来研究加以验证。

2. 建议。对外直接投资,尤其是向发达国家的投资,确实有利于中国企业技术绩效的提升。因此,从政策制定者的角度,应该继续鼓励中国企业到发达国家寻求技术,以提升自身技术实力。从企业角度,企业规模及其所有权性质对其OFDI后技术绩效提升有显著影响,结合资源基础理论,企业“走出去”是提升自身技术能力的有效途径,但不可急进,应先树立自身独特资源和能力,以便加强外部知识的吸收效果。

参考文献:

[1] Kogut, B. and Chang, S.J.Technological capabilities and Japanese foreign direct investment in the United States.The Review of Economics and Statistics,1991,73(3):401-413.

[2] 刘明霞.中国对外直接投资的逆向技术溢出效应——基于技术差距的影响分析[J].中南财经政法大学学报,2010,180(3):16-21.

[3] 成晓杰.中国OFDI动因、技术寻求与逆向技术溢出:一个文献综述[J].中南财经政法大学研究生学报,2012,(5):56-60.

[4] 欧阳艳艳.中国对外直接投资逆向技术溢出的影响因素分析[J].世界经济研究,2010,(4):66-71.

[5] 蔡冬青,周经.东道国人力资本、研发投入与我国OFDI的反向技术溢出[J].世界经济研究,2012,(4):76-80.

[6] 赵伟,古广东,何元庆.外向FDI与中国技术进步:机理分析与尝试性实证[J].管理世界,2006,(7):53- 60.

基金项目:国家自然科学基金项目“中国企业对外直接投资市场进入模式选择:多层次影响因素和绩效研究”(项目号:71002082)。

作者简介:吕萍(1980-),女,汉族,黑龙江省哈尔滨市人,中国科学院大学管理学院副教授,清华大学管理学博士,研究方向为战略管理;邵培莹(1988-),女,汉族,浙江省余姚市人,中国科学院大学管理学院硕士生,研究方向为中国对外直接投资。

收稿日期:2015-06-20。