违背‘企业伦理’的会计考量

2015-08-08 06:43:38白水县信达工程有限责任公司闫国智

财经界(学术版) 2015年8期

白水县信达工程有限责任公司 闫国智

一、企业社会责任概述

作为企业社会责任领域的学术领袖,阿奇·B·卡罗尔对企业社会责任作出了一个被广泛认可的定义:“企业社会责任,意指某一特定时期社会对组织寄托的经济、法律、伦理和自由裁量(慈善)的期望。”卡罗尔认为,企业社会责任是社会希望企业履行的义务。社会不仅要求企业实现其经济上的使命,而且期望其能够‘遵法度、重伦理、行公益’。因此,完整的企业社会责任,是企业经济责任、法律责任、伦理责任和自由裁量责任(即慈善责任)之和。

图一:企业社会责任金字塔模型

(一)经济责任

作为国民经济的基本单元,企业以生产和服务满足社会需要,成功的企业能够合理配置资源,加强管理、改进技术、提高效率,保持竞争优势,持续不断的获取利润。企业的经济责任要素包括:股东盈利、经济效益、竞争能力、经营效率、持续发展等方面。企业经济责任是企业其他责任的基础。

(二)法律责任

企业不仅要为股东创造财富,而且肩负着必要的法律责任。社会赋予企业提供产品和服务的权力,并支持企业开展盈利性活动,同时也要求企业在法律框架内实现其经济目标。因此,企业的法律责任要素包括:遵守法律规范、履行法定义务、成为守法企业公民、产品符合法定要求等方面。

(三)伦理责任

伦理责任包括那些尚未纳入法典的、期待的或防止的活动与实践,反映了消费者、雇员、股东、社区等对于公平、公正和道德的关注。企业的伦理责任要素包括:防止为完成经济目标而在伦理标准上作出让步、企业公民应该做符合道德和伦理的事情等方面。

(四)慈善责任

社会通常还对企业寄予了一些没有或无法明确表达的期望,是否承担或应当承担什么样的责任完全由个人或企业自行判断和选择,其是完全自愿的行为,卡罗尔将此称为企业自行裁量责任。企业的慈善责任要素包括:管理者和员工积极参与慈善活动;资助教育、医疗、贫困、残疾等公益事业等。

二、企业是“矛盾统一体”

“企业社会责任金字塔模型”描述了企业的社会责任类型,首先企业对股东负有经济责任,其次企业对顾客、雇员、公众、社区、供应商、竞争者和债权人等负有法律、伦理和慈善责任。二者既有对立又有统一。

企业是以盈利为目的的契约性组织,盈利是企业永恒的话题,所以企业具有很强的“经济性”。然而企业为社会提供产品和服务,其行为关系到众多群体的生存与发展,其“社会性”也显而易见。二者的均衡发展是企业的唯一出路,也就是说只有实现“相关者利益最大化”的企业才能够持续发展、基业长青。对于这一点,经济学、社会学、管理学、伦理学和政治学从不同角度都有所论述。法学家刘俊海将企业社会责任首次引入公司治理研究,他认为“公司不能仅以最大限度地为股东营利或赚钱作为自己存在的唯一目的,而应当最大限度地增进股东利益之外的其他社会利益。”

(一)社会学认为

“社会责任是一个具有代表性的复杂的社会学问题。作为一个社会组织,企业处于社会环境之中,是社会系统中的一种次级群体。企业在与社会其他群体的相互作用过程中,会得到社会给予的好处,同时也会对社会作出贡献。企业对社会的贡献就是企业的社会责任。”

(二)管理学认为

“权力与责任是对等的,企业只有承担社会责任,才能拥有对社会的权力。企业社会责任既是企业的宗旨和经营理念,又是企业用来约束企业内部生产经营行为的一套管理和评估体系。”

(三)伦理学认为

“企业社会责任实质上是社会对企业的伦理期待,意指企业的伦理责任。企业作为一种利益性存在和契约性存在,承担着企业公民角色,要在社会中生存和发展,必须承担伦理责任;企业在社会中的权力,也需要通过承担伦理责任来予以制衡。

(四)从经济学角度分析

“企业追求利润是天经地义的,但是由于存在外部性与信息不对称问题,企业行为常常会超出其自身应有的边界,对社会、员工等利益相关者产生不利的影响。企业履行社会责任,就是将企业的外部影响内部化。”

(五)从政治学视角讨论

“企业社会责任是一件艰难的事情。政治的核心问题是权力,政治关系的基础是经济关系。企业生存于一定社会之中,以一定的政治权力架构和经济关系体系为约束。必须让渡一部分权力给政府或社会,以换取企业在有序竞争的市场中生存,在复杂的社会矛盾冲突中发展。因此,无论从政治道德规范、政治法律还是政治制度来看,企业都必须承担相应的社会责任。”

三、以‘资产负债观’考量企业社会责任

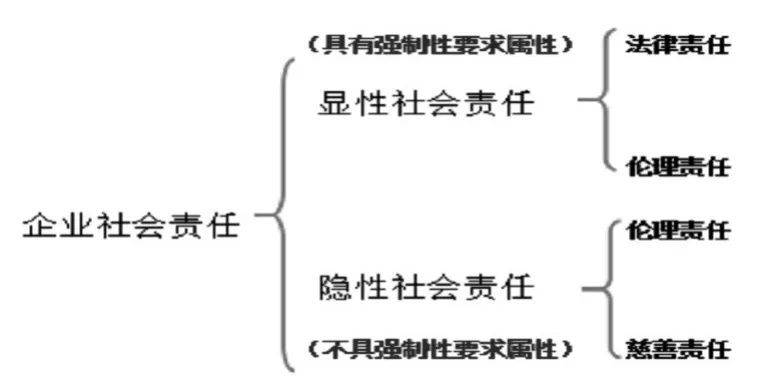

(一)企业社会责任基本属性

按照企业社会责任的强制性,我们可以将其分为显性社会责任和隐性社会责任两类。其中:法律责任具有强制属性,而慈善责任并不具备强制属性,只有伦理责任兼而有之。

违背‘法律责任’企业将受到严厉制裁,而对于‘慈善责任’企业则可以自由裁量。我们将伦理责任分为:显性伦理责任(强制性很明显)和隐性伦理责任(强制性不明显)。

(二)以负债度量企业社会责任

1、法律责任

当企业的某项行为违背了法律要求时,企业就应当承担现时义务(即:法定义务),如果该行为将导致经济利益很可能流出企业并且金额能够可靠计量,企业就必须确认与计量负债。正基于此,准则在众多方面都做出了相关规定,例如:‘职工薪酬准则’中“辞退福利”的核算,‘固定资产准则’中“弃置费用”的核算等等。特别是在‘或有事项准则’中,对未决诉讼、债务担保、亏损合同、重组义务、产品质量保证等方面都有着明确而具体的要求。但这些还远远不够,在众所周知的一些事件中,事前未作任何列示与披露令人深思!

试举一例加以讨论:2008年8月爆发的石家庄三鹿集团股份有限公司生产的婴幼儿奶粉中含有三聚氰胺的恶性事件(以下简称三鹿事件)折射出一些会计问题。现时义务的界定:三鹿公司的行为涉嫌违反《中华人民共和国食品卫生法》第九条,《中华人民共和国产品质量法》第二十六条、第四十九条,《中华人民共和国刑法》第一百四十三条、第一百四十四条和第一百五十条的规定。因而可以认定三鹿公司从事违法活动时已背负了现时义务。经济利益流出的可能性:由于有关部门缺乏对市场主体的事中与事后监管,在“民不告,官不究”的惯性思维下出现了严重的监管缺陷,使的不法之徒有机可乘,公众利益严重受损。但是事实无法掩盖,该事件必然会导致经济利益很可能流出企业。金额的可靠计量:在该事件中,违法行为确定,承担责任明确,企业将被惩处的金额能够可靠的计量。通过上述分析我们可以看到:三鹿公司因违法行为应当承担的‘义务’,事发之前就已符合‘负债’的确认与计量条件,应在报表中给予列示。即便不能列示与资产负债表中,也应作为‘或有负债’在报表附注中给予披露!然而事发之前未见任何迹象。至此说明,企业违背法律责任时,迫于企业管理层的压力加之会计人员职业判断与职业道德的缺陷,应确认的“负债”及“或有负债”还有很多!

2、显性伦理责任

存在明确道德标准与伦理准则的‘显性伦理责任’企业不可僭越,虽然其未被法律所规范但依然被社会所遵从。因此笔者认为:当企业某一行为违背显性伦理时,企业就已经承担了现时义务(即:推定义务),如果该行为将导致经济利益很可能流出企业并且金额能够可靠计量,企业就必须列报该项负债。

试举一例加以讨论:2013年6月爆发的强生公司召回产品时歧视中国消费者的严重事件(以下简称召回事件)具有典型特点。现时义务的界定:强生公司因生产机器失灵致使药品主要成分浓度失控,召回产品是其应尽的义务,也是其对全体客户提供的一种承诺,该公司不应以问题产品“与中国市场无关”为由,对不同国家的消费者执行‘双重标准’,在中国召回问题产品属于其应当承担的现时义务。经济利益流出的可能性:笔者认为企业违背‘显性伦理责任’导致其经济利益流出的压力有两个:一是舆论的强烈谴责,二是政府的密切关注,两者满足其一就可认定经济利益很可能流出企业。强生公司召回产品时,将中国市场排除在外,是一起典型的歧视事件!该事件受到了社会舆论的广泛关注,并且政府相关部门已就此事约谈了强生公司。金额的可靠计量:在该事件中,歧视行为确定,召回责任明确,企业赔偿金额能够可靠的计量。通过上述分析我们可以看到:强生公司因产品质量保证承诺应当承担‘现时义务’,而且该现时义务并不能因歧视而消失,恰恰在舆论的谴责与政府的关注下,该项现时义务已符合‘负债’的确认与计量条件,应当在报表中给予列示。即使不能列示于资产负债表中,也应作为‘或有负债’在附注中给予披露!

3、隐性伦理责任

存在明确道德标准与伦理准则的‘隐性伦理责任’未被法律所规范,但由于社会的关注企业应当遵从。正鉴于此,笔者认为当企业某一行为违背‘隐性伦理’时,企业就已经承担了现时义务(即:推定义务),但由于该义务导致经济利益流出的可能性较低或者金额不能可靠计量,企业应将其在报表附注中给予披露或在‘管理层分析与讨论’中予以说明。

试举一例加以讨论:作为全球最大的时装零售公司之一,ZARA公司对其在华供应链存在污染拒绝回应的事件(以下简称供应链污染事件)颇具特点。现时义务的界定:据报道Zara公司在其网站上宣称“真诚地与广泛的利益相关方和社会建立联系;持续地与前面提到的利益相关方和社会组织进行对话;整体业务活动要透明,尤其是可持续发展战略要透明。”但事实并非如此,面对供应商的污染问题ZARA公司违背了其公开承诺,不仅没有开展任何调查而且拒绝做出任何回应。这种公然违背承诺推卸责任的做法以使其背负了现时义务。经济利益流出的可能性:由于ZARA公司仅仅背负了对供应商的治理责任,而且该责任并非强制。在环保组织的关注下企业拒绝作出回应,并不会导致经济利益很可能流出企业。金额的可靠计量:由于该事件只是在环保组织的呼吁下,给企业带来了一定的负面影响,而且这种间接的负面影响不能以确定的货币形式加以表现。所以该事件只能披露于报表附注或在‘管理层分析与讨论’中予以说明。

4、慈善责任

由于慈善责任被企业‘自由裁量’,企业违背慈善责任并不满足负债的确认与计量标准。

因此,即使在社会的广泛期待下,企业违背了应承担的慈善责任也不应以‘负债’加以考量。

三、结束语

对“企业社会责任”的研究一直被理论界所关注,其涉及到经济学、社会学、管理学、伦理学和政治学等诸多领域。作为企业管理的重要组成部分,如何确认、计量和报告企业‘违背社会责任’的行为,是会计学必须面对的课题。在“资本无道德”、“财富非伦理”事件频繁发生之时,用社会学的视角以会计学的标准去考量‘违背企业伦理’的事件,是一种必要的探索。

[1] 章辉美.李绍元.中国企业社会责任的理论与实践[N].北京师范大学学报(社会科学版)2009

[2] 王新新.杨德峰.社会责任金字塔模型及其启示[J].企业研究.2007

猜你喜欢

英美文学研究论丛(2022年1期)2022-10-26 06:30:34

海峡姐妹(2020年12期)2021-01-18 05:53:12

活力(2019年19期)2020-01-06 07:37:00

环球慈善(2019年6期)2019-09-25 09:06:46

中国生殖健康(2019年5期)2019-01-06 09:17:18

人大建设(2018年4期)2018-06-26 08:38:26

时代英语·高二(2017年4期)2017-08-11 11:45:54

大社会(2016年8期)2016-05-04 03:42:50

大社会(2016年4期)2016-05-04 03:41:41

连环画报(2015年12期)2016-01-14 11:24:20