浅谈“工资、薪金”个人所得税

2015-08-07 02:43:38国网湖南省电力公司张家界供电分公司胡耀辉

财经界(学术版) 2015年6期

国网湖南省电力公司张家界供电分公司 胡耀辉

一、个人所得税的定义及产生

个人所得税,是以所得人个人(自然人)取得的应税所得(纯收入)为征税对象而征收的一种税。该税种自1799年诞生于英国,目前已成为世界各国普遍开征的一种税。我国现行《个人所得税法》于1980年9月10日第五节全国人民代表大会第三次会议通过,先后通过六次修订,于2011年9月1日起实施。

二、对个人所得税的分项

根据取得收入对象的不同,我国现行《个人所得税法》将应缴纳个人所得税的分为11项:其中:“工资、薪金”所得排在首位,不同项目的所得适用不同的规定税率。

三、“工资、薪金”个人所得税

工资、薪金个人所得税,是以工资、薪金所得为基础,扣除允许减除费用(“五险一金”+减除费用标准)后按适用税率,由支付单位或者个人按月计算代扣代缴(于扣税次月十五日前到主管税务机关进行申报与缴纳)。另外,从中国境内两处或者两处以上取得工资、薪金的应当按照规定到主管税务机关办理纳税申报;年薪超过十二万的,在年度终了后3个月内到主管税务机关办理纳税申报。

(一)“工资、薪金”所得的内容

“工资、薪金”所得,是指个人因任职或受雇而取得的工资、薪金、奖金年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

(二)“五险、一金”

在计算“工资、薪金”个税时准予扣除的“五险、一金”,是按国家及地方政府有关规定和比例计算并由职工个人负担的,基本养老保险、基本医疗保险、失业保险、生育保险、工伤保险和住房公积金。超过规定的部分不得扣除。

(三)“工资、薪金”的减除费用标准

我国现行“工资、薪金”个人所得税减除费用采用“定额扣除法”,“减除费用标准”也叫“免征额”,就是在计算个人所得税时不用交税的部分。根据居民收入水平的提高和基本生活消费支出的变化,对于“工资、薪金”中该扣除标准先后调整了四次:从1980年9月起到2005年12月底是800元/月;从2006年1月1日起到2008年2月底,工资、薪金所得减除费用标准由800元/月提高到1600元/月;从2008年3月1日起到2011年8月底,工资、薪金所得减除费用标准提高到2000元/月;2011年6月30日,第十一届全国人民代表大会常务委员会第二十一次会议高票表决通过了《关于修改<中华人民共和国个人所得税法>的决定》,规定从2011年9月1日起,工资、薪金所得税减除费用标准由2000元/月提高到3500元/月。

(四)“工资、薪金”个人所得税税率

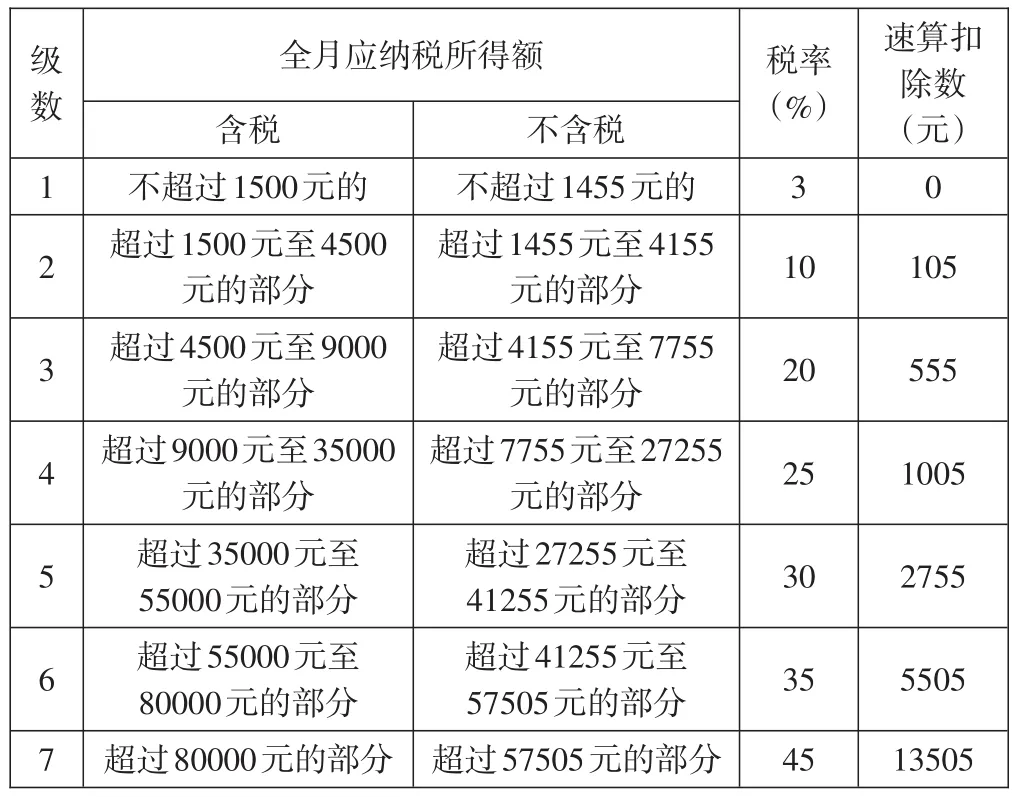

工资、薪金所得,适用超额累进税率。我国现行个人所得税法将工资、薪金个人所得税税率,由原来的九级超额累进税率(5%到45%)修改为七级超额累进税率(3%到45%),从2011年9月1日起执行(减除费用标准3500元/月),以下为7级超额累进税率表:

5505 13505 25级数 1 2 3 4 5 6 7全月应纳税所得额含税不超过1500元的超过1500元至4500元的部分超过4500元至9000元的部分超过9000元至35000元的部分超过35000元至55000元的部分超过55000元至80000元的部分超过80000元的部分20速算扣除数(元)0 105税率(%)3 10 1005 30不含税不超过1455元的超过1455元至4155元的部分超过4155元至7755元的部分超过7755元至27255元的部分超过27255元至41255元的部分超过41255元至57505元的部分超过57505元的部分2755 555 35 45

(五)“工资、薪金”个人所得税的计算

工薪员工每月应纳税额=(当月工资、薪金所得-“五险一金”-免征额)×适用税率-速算扣除数

(六)年终奖个人所得税的计算

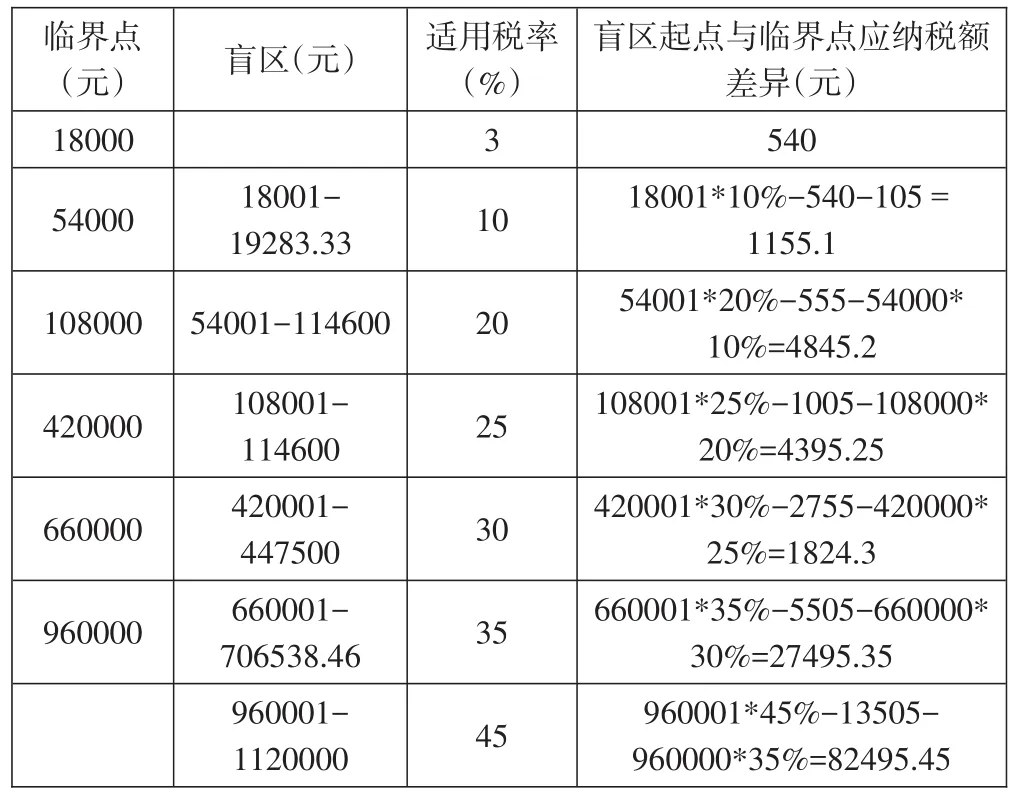

各单位发放员工一次性年终奖个人所得说的计算方法是:将一次性发放总额除以12得出适用税率,然后用一次性总额乘以适用税率减速算扣除数,但是我们这时应注意两种情况:一是发放当月工资薪金没有达到起征点的,应补至起征点后再按适用税率计算其应纳税额。例如,某员工今年12月工资所得为1800元工资,年终奖为15000元,该员工应缴纳税额为(15000-1700)*3%=399元。二是尽量避免发放“盲区”数据的现象,年终奖的六大税率“盲区”列表:

盲区起点与临界点应纳税额差异(元)540 18001*10%-540-105=1155.1 54001*20%-555-54000*10%=4845.2 108001*25%-1005-108000*20%=4395.25 420001*30%-2755-420000*25%=1824.3 660001*35%-5505-660000*30%=27495.35 960001*45%-13505-960000*35%=82495.45临界点(元)18000 54000盲区(元)25 108000 20 30 420000 660000 960000 18001-19283.33 54001-114600 108001-114600 420001-447500 660001-706538.46 960001-1120000适用税率(%)3 10 35 45

上表计算了一次性年终奖“盲区”起点与临界点的差异,该差异说明了“盲区”数据是企业员工得不偿失的区间。

例1,年终奖为18001元的员工要比年终奖为18000元的员工少得1154.1元,因为18000元适用所得税税率是3%,而18001元适用的所得税税率是10%,具体计算:18001-(18001*10%-105)=18001-1695.1=16305.9元、18000-18000*3%=18000-540=17460元、17460-16305.9=1154.1元。

四、对“工资、薪金”个人所得税较低纳税额的测算思考

在不违反国家法律法规的基础上,本人站在工薪阶层自身利益角度,对工资、薪金个人所得税进行浅显的思考。

基于国家规定免税项目可确定(“五险一金”都是以上年度工资基数按规定比例扣除),费用扣除标准固定(现行税法规定为3500元/月),所以对年度工资、薪金总额固定或可预计的情况下,其工资薪金个人所得税可测算最低纳税额。测算思路:①根据规定年终奖可摊至12个月及临界点等特点合理确定年终奖金最高限额,②根据全年应发工资总额-年终奖-“五险一金”-全年费用扣除标准42000得出年应纳税所得额,③根据全年应纳税所得额除以12个月得出月应纳税所得,并据此找到其最高适用税率,④设立适用最高税率为y的一个一元一次函数:适用税率对应的最高限额*y+低一档税率对应的最高限额*(12-y)=应税所得-年终奖求出适用的最高税率月数和最低税率月数,⑤综合以上各步骤计算其合理的个人所得税应纳税额。

例2,某单位某员工2013年应发工资总额为212628元、免税项目(“五险一金”)27845元、当年实际扣缴的个人所得税为21548.36元。2013年实行的费用扣除标准3500元/月,根据以上测算思路,按现行所得税法计算其全年较低应缴纳个人所得税:①预计年底奖金为54000元,②根据应发工资总额212628-年终奖54000-五险一金27845-费用扣除标准42000得全年应纳税所得额为88783元,③根据全年应纳税所得额88783元÷12得月纳税所得7398.58元并找到其最高适用税率为20%,④20%对应的最高限额为9000元,据此设12个月中有y个月为9000元,则9000y+4500(12-y)=88783得出y为8,⑤(9000*20%-555)*8+(4500*10%-105)*3+(3283*10%-105)+一次性年终奖应纳税(54000*10%-105)=16513.3元。由此可以得出该员工2013年实际缴纳个人所得税21548.36元与上述测算公式计算结果16513.3相差5035.06元。

五、目前存在的问题

首先,企业劳资管理部门对国家法律法规、政府部门的相关规章制度学习不到位或者没有得到高度重视;其次,劳资与各业务部门之间缺乏有效沟通,不能将员工工资进行统筹性的安排与发放,甚至没有考虑到怎样合法的基础上合理(如:补发与补扣的同步、临界点、盲区应用等)地发放员工工资、奖金,从而不能达到单位与员工的最佳互赢。

工资、薪金方面尚未实行全面预算管控到员工个人,目前只有部分单位负责人实行年薪制,但因为劳资管理部门不重视或者不熟悉有关个人所得税方面的法律知识,没能有效地利用个税方面相关政策,不能充分发挥有关法律知识的主动性与能动作用。

例3:2012年12月某单位某领导发放一次性年终奖109900元,扣除个人所得税26470元,实际得到的奖金是83430元;如果该单位劳资部门熟悉个人所得税的相关知识以及一次性年终奖个人所得税的计算,避免奖金“盲区”,充分发挥临界点的能动作用,将该领导的年终奖发放额定为108000元,那么扣除的个人所得税为21045元,实际得到的奖金是86955元,比83430元多得3525元,同时还为单位节省工资基金1900元。

六、改进思路与建议

(一)进一步加强法律法规的宣传与学习

各单位进一步加强相关法律法规的宣传教育和培训学习,各业务部门应当熟练掌握法律法规、规章制度与业务有关的各知识点,并且要做到学以致用。法律法规所禁止事项的坚决不能做,对法律法规所允许的我们就应该正确利用。

(二)改进工资、薪金分配机制

基于学法、懂法、用法的基础上,进一步改进工资、薪金分配机制、实行全方位预算管理。各单位从实际情况出发,采取定员、定岗、定薪的劳动用工制度,根据单位绩效管理可以实行阶梯式(如:根据单位经营收入高低确定淡、旺季差异)工资发放方式,从而达到依法纳税的同时、使员工得到应得的较高的报酬。

(三)进一步加强各部门的沟通

各单位薪酬管理部门应加强与财务部门的衔接与沟通,及时掌握个人所得税方面法律法规的相关政策以及政策变更信息;加强与各用人部门之间的沟通,随时了解其各部门员工的劳动绩效与奖惩情况,便于统筹工资发放,避免无预算无计划、突击性发放工资、奖金的行为发生。

(四)依法、依规纳税,合法合理避税,切实维护职工合法利益

依法纳税是每个纳税人的权利和义务,各单位应当进一步加强法制建设、提高法律意识,在依法、依规从严治企的同时,紧握纳税光荣的旗帜,本着以人为本、按劳分配的原则,想员工所想,加强“工资、薪金”机制建设与改革,统筹分配员工工资、奖金,合法、合理算税与纳税,切实维护职工的合法利益。

[1]新个人所得税法手册

猜你喜欢

检察风云(2022年2期)2022-03-30 11:42:27

新商务周刊(2019年1期)2019-12-20 20:36:30

东坡赤壁诗词(2019年5期)2019-11-14 10:36:10

World Journal of Clinical Oncology(2019年5期)2019-08-22 12:13:52

税收征纳(2019年10期)2019-02-19 22:57:56

中国新农村月刊(2017年4期)2017-05-04 19:53:05

就业与保障(2017年5期)2017-04-25 04:57:52

四川党的建设·农村版(2016年9期)2016-05-30 10:48:04

中国经济周刊(2016年12期)2016-05-27 12:13:37

商业会计(2016年1期)2016-02-18 21:56:01