解析江西煤炭行业的发展之路

2015-08-04 09:08杨国万

中国国情国力 2015年12期

◎文/杨国万

帮助煤企“脱困”已成为当下煤炭行业最敏感的话题。为了解江西省煤炭经济发展状况,国家统计局江西调查总队近期利用常规调查和典型调查方法,对当前全省煤炭企业经营情况进行了调查,结果显示:目前绝大部分煤企处于停产或半停产状态,多数煤企已陷入亏损,保本和微利煤企不多。

惨淡之景:煤炭行业生存现状

1.煤炭价格连续多月下跌

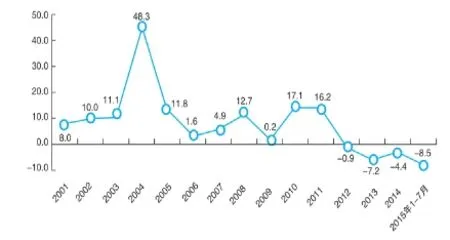

从近15年来全省煤炭行业价格走势看,煤价总体走势呈“过山车”格局(见图)。2001年,受国际市场煤炭行情上涨的影响,全省整治小煤窑、资源开发得到有效控制,煤炭市场产销两旺,煤炭价格稳步攀升,全省煤炭开采和洗选业出厂价格比2000年上涨8.0%,至2002年涨幅由一位数升至二位数达10.0%。由于结构性矛盾突出,煤炭供应偏紧,全省骨干电力、冶金和化工企业都是耗煤大户,当年也是煤、电、油、运最紧张的一年。2004年,全省煤炭开采和洗选业出厂价格涨幅达最高点,即48.3%。此后七年,煤炭开采和洗选业出厂价格均保持上涨,最低是2009年的同比上涨0.2%,最高是2010年的上涨17.1%。但从2012年开始,全省煤炭开采和洗选业出厂价格逐年下跌,2012年同比下降0.9%,2013年降幅扩至7.2%,至2014年下降4.4%。今年前7个月,煤价继续下跌,降幅增至8.5%。

图 2001-2015年1-7月江西省煤炭开采和洗选业出厂价格同比指数走势

尽管国家频频出台煤炭产业救市政策,本省煤企也积极开展兼并重组、淘汰落后产能,但这些努力依然无法与煤炭价格的持续下跌相抗衡。自2012年7月份以来至今年7月份,全省煤炭经济呈持续37个月下滑态势,跌幅最高的是2012年12月份,同比下降10.6%,最低是2014年8月份,下降3.3%。

2.煤炭企业产量逐年下降

2012年,全省规模以上工业原煤产量2511.8万吨,比2011年增长1.9%,受内需不足影响,煤炭量价齐跌。2013年开始,全省原煤产量下降,至2014年,规模以上工业原煤产量2261.4万吨,比2013年下降5.5%,降幅高于2013年0.7个百分点。

3.煤炭企业关停较多

据江西省煤炭工业协会统计,目前全省现存的520个小煤矿中:处于停产或半停产状态的煤矿有331个,占63.7%;189个煤企勉强维持生产,占36.3%。资源枯竭、扭亏无望的矿井多达156对。从全省跟踪的3095家规模以下工业调查样本企业看,煤炭企业有65家,其中从2013年一季度至2014年年底关闭、合并、停产和转产企业总数达20多家。2014年跟踪调查的65家煤炭企业中,其中关闭4家,合并1家,停产15家,转产1家,关停并转率达33.8%。

4.煤炭企业亏损面加大

2014年跟踪调查的65家煤炭企业中,营业利润同比下降的一季度有6家,二季度有8家,三、四季度均升至10家;应收账款同比增加的企业一季度有11家,至四季度升至18家,占跟踪调查样本的27.7%。今年上半年跟踪调查的30家煤炭企业中,营业利润同比下降的一季度有4家,二季度有5家,应收账款同比增长的煤炭企业均为10家,占1/3。

5.煤炭企业生产成本增加明显

劳动力生产成本上升对煤价持续下跌、企业经营业绩普遍下滑的煤企是 “雪上加霜”,部分煤炭企业的日子可谓是“步履维艰”。从2013年跟踪调查的65个煤炭企业累计分月情况看,煤炭企业应付职工薪酬同比涨幅均在4.0%以上。至2014年,工资进一步上涨,最低是1-5月,同比上涨8.4%,最高是1-8月,涨幅升至12.0%。从企业主营业务成本看,2013-2014年,企业主营业务成本普遍上升,最低是2014年1-8月,同比上涨7.1%,最高是2014年1-2月,上涨28.0%。从2013年1月至2014年5月,企业主营业务成本增速均高于工资增速,此后这种格局有所改观。生产成本持续上升这一格局必然倒逼企业去改变目前现状,部分煤企通过转型升级另寻出路。从前两年情况看,65家企业有3%左右的煤企选择了转产。

谁主沉浮:江西煤价波动原因

煤炭工业既是江西资源性为主的传统产业,又是地区经济的重要组成部分,其发展稳定与否,对于促进全省经济和社会持续、健康和协调发展,具有极其重要的意义。纵观近几年全省煤炭行业整体走势,受煤炭市场治理整顿、实体经济下滑、市场消费疲软、煤炭产能过剩以及国企煤矿和私人煤矿价格博弈等因素影响,煤矿企业近几年一直处于“沉疴”状态。

1.煤炭消费市场需求不旺

进入新世纪,随着地区经济快速发展,钢铁、电力等行业快速发展,带动了煤炭需求的持续增长。全省煤炭行业自2001年起进入了新一轮的快速发展期,这种态势一直持续到2011年。受实体经济影响,工业增加值从2010年起,增速直线下降,由2010年的同比上涨19.9%降至2014年的上涨11.2%,涨幅回落8.7个百分点。而工业是实体经济的主要组成部分,实体经济的下滑抑制了以原煤为燃料的工业生产的需求,导致煤炭价格一路下滑,煤炭企业增速明显放缓,经济效益大幅下降,营运资金出现紧张,财务风险加大,生产经营形势不容乐观。

2.政策性关闭

根据国家能源局、国家煤矿安全监察局联合下发的《关于做好2014年煤炭行业淘汰落后产能工作的通知》,2014年江西煤炭行业淘汰落后产能的工作目标为192万吨。 2014年上半年,江西出台了《关于进一步加强煤矿安全生产工作的实施意见》。从执行结果看,2014年江西省共关闭煤矿23处。

3.煤企税费负担较重

据了解,我国涉煤的各类税费项目不少于109项,除21个税种外,还有不少于88项的各种规费,再加上各种摊派、赞助和罚没等,煤企社会负担较重。煤炭税改后,税率由13%升到17%,由于煤矿成本中人工工资占30%以上,无法抵扣,还有的地方没有实行以价征税,仍然按煤炭高价位的标准从量计征。

4.煤炭行业间及相关行业内的利益博弈

一是煤炭企业与电力企业之间的利益博弈。煤炭和电力都是关系国计民生的重要商品,二者相辅相成,密不可分,煤炭价格波动直接影响电价,电价高低又涉及到各行各业的价格以及百姓的切身利益。2004年国家适时出台了《关于建立煤电价格联动机制的意见》,决定建立煤电价格联动机制,自2005年开始执行。在缺煤时期,煤炭话语权增强,往往不能严格兑现电煤合同的销量和价格;在煤炭行业进入买方市场格局后,电厂话语权明显提高,电厂往往会通过压低煤价来转嫁电价下调带来的压力,最终包袱还由煤企来背。

二是煤炭行业间的博弈。据了解,国有企业生产的煤,很大程度仍受政府宏观调控限制,国有煤矿和私人煤矿产煤量在全省基本上是各占“半壁江山”,二者之间的激烈竞争,导致煤炭行业资源市场化程度低,产销上下游关系不对等,同业之间的竞争已进入白热化阶段。

5.库存有增无减

库存居高不下是导致煤价下跌的一个主要因素。从跟踪调查的65个煤炭企业看(见表):表中五个对应的时期,期初、期末库存均是上年同期的1倍以上,期末库存最高达到2.3倍。

表 2013年1-11月至2014年1-11月,65个煤炭企业样本库存情况

背负之行:煤炭企业发展前景及建议

针对煤炭行业的严寒,各级政府密集出台了一系列针对煤矿企业的扶持措施,起到了积极的作用,同时也大大改善了煤矿企业的生存环境。由于煤炭供给全面过剩局面已经形成, 消化过剩仍需较长一段时间,今年全省煤炭行业持续低迷的格局仍将难以改观,政府和企业仍需发力。

1.从产销格局和区位优势看,煤企市场未来仍有上升空间

江西煤炭资源星罗棋布,七成左右的县(市、区)有煤炭资源,小煤矿数量占八成以上,但煤炭产量和储量总体仍偏小,销售产值不到全国的1%,原煤产量不到全国的1‰,消费总量占全国的2%左右。近几年,全省煤炭从外省(区、市)调入量连年攀升,说明全省煤炭消费对外依存度较高。2012年,全省调入量为3310.23万吨,2013年升至3901.19万吨。纵观历年来的原煤产量和消费总量来看,全省原煤产量大大低于消费总量,与周边邻省相比,同属缺煤地区,而周边省市经济相对较为发达,煤炭需求较高,江西交通便利,公路、铁路、水上运输快捷,形成了“省内4小时、省际8小时”经济圈,具有运输成本低的优势。从产销分布结构看,全省煤炭市场潜力有后发优势。鉴于全省部分小煤矿产煤质量不高,降低生产成本、提高煤质对本土煤企生存考验严峻。因此,打开本土市场,开拓省际市场,全省煤企仍需“自我加压”。

2.短期需求增长乏力,煤炭消费市场仍将低迷

据统计,今年1-7月,全省规模以上工业增加值3744.4亿元,同比增长9.5%,增幅比上半年回落0.1个百分点,经济下行压力和潜在风险依然存在,实体经济企稳回升的基础还不牢固。近几年,国家清洁能源发电优惠政策相继出台,刺激效应明显,各地光伏发电、风能和水能等清洁能源项目不断上马,对火电冲击明显。今年前7月,全省水电发电量28.33亿千瓦时,同比增长16.14%;风电发电量5.61亿千瓦时,同比增长124.77%;火电发电量395.56亿千瓦时,同比增长 10.13%,水电和风电发电量增速均高于火电。随着节能环保力度加大,煤炭等基础能源消费缺乏强力支撑,动力不足,需求整体疲软,全省煤炭总量宽松、结构性过剩的态势不会发生根本性改变,企业经营仍将面临严峻挑战。

3.帮扶政策密集出台,给煤企带来一线生机

煤炭行业的发展与我国实体经济运行“大气候”密切相关。近年来,国家和地方为帮助煤炭行业摆脱困境、促进煤炭产销平衡,陆续出台多项扶持煤企脱困的措施。自2014年12月1日起,江西省煤炭资源税选择了最低税率,为2%,与河南、安徽属一个梯队,低于山东2个点,低于新疆、陕西4个点,低于宁夏4.5个点,低于山西6个点,低于内蒙7个点。从价计征能够真实地反映煤炭价格的变动,促进能源利用效率的提高,也将推动煤炭行业转型升级,这对全省煤炭企业来说是一个非常利好的有利措施。

4.加强政策落实,切实减轻煤企负担

今后江西要更好地发挥政策措施效应,关键是进一步完善政策,加强政策落实。坚持“清费”与“正税”并举,全面清理和取消对煤炭产业的不合理收费,切实减轻煤企负担。对出台的从价计征政策要一以贯之,使煤企实实在在得到扶持。要合理提高科学产能比例,推动煤炭有序开发,促进煤炭行业提高效率和竞争力,化解过剩产能。同时,煤炭企业本身也要紧紧抓住发展机遇期,准确把握市场走势,加快产业结构调整,创新销售模式,理顺企业现代管理体制,量体裁衣,寻找一条最适合自身发展的道路。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

大众投资指南(2021年23期)2021-12-06

英语文摘(2021年3期)2021-07-22

阳光(2021年4期)2021-04-02

经济与管理(2020年4期)2020-12-28

小学科学(2020年4期)2020-05-03

科学与财富(2017年7期)2017-04-11

股市动态分析(2015年22期)2015-09-10

当代贵州(2015年18期)2015-08-22

时代金融(2012年24期)2012-10-14