中非经贸合作形势与展望

2015-08-04 09:07徐泽来郝睿

中国国情国力 2015年12期

◎文/徐泽来 郝睿

当前世界经济仍处在金融危机后的调整修复期,全球大部分地区复苏迟滞,但非洲增长势头依然较为强劲,继续成为国际经贸合作热点地区。我国正在步入经济发展“新常态”,非洲对我国对外开放和经济结构转型的战略意义日益凸显。中非合作论坛创立以来的10多年间,中非经贸合作发展迅速,取得多方面成功的经验,但发展进程中也存在一些问题与挑战。今年12月,中非合作论坛峰会即将在南非举行,中非友好合作关系将迎来历史新局面,获得新的强劲发展动力。未来需要抓住时机,围绕加大对非投资和提升合作质效,加强谋划、完善政策,推动中非经贸合作转型升级。

我国对非经贸合作现状

1.我国对非直接投资情况

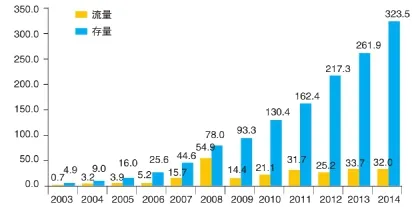

(1)规模迅速增长,但占比较低。2003年,我国在非洲的直接投资流量仅为7000万美元,2014年已增至32亿美元。截至2014年底,我国对非直接投资存量达323.5亿美元,同比增长23.5%(见图1)。尽管规模增长迅速,但我国对非投资规模无论在中国对外投资中,还是在非洲吸收外资中,所占比重仍然很低。发达国家仍是非洲FDI(外商直接投资)的主要来源地。2014年,对非直接投资占我国对外直接投资(1231.20亿美元)的比重仅为2.6%,在截至当年我国对外直接投资存量(8826.4亿美元)中的比重仅占3.7%。我国在非洲2014年吸收FDI流量中的比重为5.9%。

图1 2003-2014年中国对非投资流量&存量单位:亿美元

(2)国别分布较为集中。我国对非直接投资分布在近50个非洲国家,在非洲地区设立的境外企业超过3000家,占我国全部对外直接投资企业数量的11%左右。截至2014年末,吸收我国直接投资存量最高的前15位非洲国家依次是:阿尔及利亚、赞比亚、肯尼亚、刚果(布)、尼日利亚、中非、苏丹、坦桑尼亚、埃及、刚果(金)、埃塞俄比亚、莫桑比克、津巴布韦、乍得和加纳,对这15国直接投资存量总计占我国对非投资存量的80%。

(3)行业分布相对广泛。我国在非洲投资广泛覆盖各个行业,从存量指标看,主要领域为建筑业、采矿业(包括油气和矿产)、金融业和制造业等,其中,建筑业是我国对非洲直接投资的第一大领域。截至2014年末,我国对非洲采矿业投资存量为79.2亿美元,占我国对非直接投资存量总额的24.5%;对建筑业投资存量为79.8亿美元,占我国对非直接投资存量总额的24.7%。从流量看,2014年,我国对非洲投资的主要领域为建筑业,比重占23.7%,其次为交通运输、仓储和邮政业(占比17.6%),制造业(占比15.7%),采矿业(占比13.1%),金融业(占比8.6%)等。

2.我国对非洲贸易情况

2000年后,随着中非合作论坛的设立,中非贸易快速发展。2000-2008年中非贸易逐年增长,从2000年的106亿美元增长至2008年的1072.1亿美元(见图2),贸易规模由百亿美元跨上千亿美元大关,增长速度显著高于我国对外贸易总体水平。

2009年受全球金融危机影响,我国对非进出口均出现下滑,尤其是进口下滑幅度较大,导致中非贸易额下滑18%。但由于其他国家对非贸易额普遍大幅度下滑,2009年,我国成为非洲第一大贸易伙伴国。2010年,中非贸易额实现强劲反弹,达到1270.5亿美元,同比增长近40%,此后逐年增长,2014年达到2218.8亿美元的历史最高点。自2009年以来,我国已连续6年成为非洲第一大贸易伙伴国。

图2 2001-2014年中国对非洲贸易情况

3.我国对非洲工程承包情况

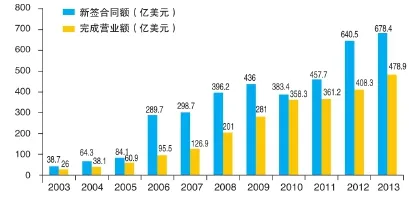

进入新世纪以来,我国对非承包工程进入快速发展阶段。工程业务持续增长,市场布局趋于均衡,经营主体实力显著提升,业务方式日趋多样。2000-2005年,我国对非承包工程新签合同额从20.8亿美元增长到84.1亿美元,年均增长率达到32%以上。2006年,我国公司在非洲新签订的承包工程合同额比2005年增长了近2.5倍,达到289.7亿美元。此后逐年增长,2009年达到436亿美元。2010年有所下降,2011年恢复增长(见图3)。

2013年,我国对非洲承包工程新签合同额678.4亿美元,完成营业额478.9亿美元,对非洲新签合同额和完成营业额分别占当年在各国(地区)新签合同总额和完成营业额的39.5%和34.9%。

从国别分布看,我国在非洲的工程承包前十大国别市场为:尼日利亚、阿尔及利亚、安哥拉、埃塞俄比亚、乌干达、加纳、喀麦隆、刚果(布)、苏丹和尼日尔。按照新签合同额统计,2013年前十大国别市场新签合同额合计为405.5亿美元,占当年对非总额的59.8%。

从项目类别看,2013年,交通运输建设项目占我国在非洲工程承包新签合同额31.7%,房屋建筑项目占24%,电力工程建设项目占12.7%。

图3 2003-2013年中国对非洲工程承包情况

我国对非经贸合作存在的问题与挑战

1.对非经贸合作结构不平衡

(1)在中非经贸合作的方式中,单纯贸易不符合非洲国家提高自主发展能力的诉求,还容易招致保护主义和贸易摩擦。工程承包则属于较为低端的劳务输出范畴,且拓展空间有限。对非投资更加符合双方长远利益诉求,更能适应非洲加快推进以制造业为核心的工业化趋势。但我国对非投资的总量仍然很小,与对非贸易和贷款相比明显滞后,体量小、影响力不足,对非经贸合作总体结构不均衡,合作层次有待提升。

(2)我国国家层面已有意改变对非经贸合作结构失衡、低端无序的局面。2014年5月5日,国务院总理李克强在非盟总部发表演讲时提出,到2020年对非直接投资存量要向1000亿美元迈进;并针对非洲当前工业化及相关基础设施建设诉求,提出对非合作的“三网一化(铁路网、公路网、区域航空网、工业化)”战略,以此为切入点,力图推动对非投资增量提质,带动对非贸易和劳务合作;同时,通过提升对非出口产品质量、探索基础设施建设PPP投融资模式,推动对非贸易、工程承包、援助和贷款等与对非投资的有机结合,形成合力和良性互动的格局。

2.部分非洲国家政策环境出现新隐患

(1)当前非洲国家的政治生态发生变化,采取实用主义外交策略。很多国家乐见各国加大在非洲的竞争局面,在东西方之间斡旋,同各方均保持密切往来,在博弈中寻求利益最大化。同时,随着中非经贸合作的深入及中非发展差距的拉大,很多非洲国家对我国的期望增大;一些国家既希望吸引我国投资,又担心经济受制于人,利益冲突及不满情绪增多。

(2)非洲“资源民族主义”有所抬头,对我国开展对非合作产生不利影响。部分非洲国家实施本土化方案、提高资源税或增加国家持股比例,希望从本国资源开发中获取更多利益。如几内亚政府几次变更西芒杜铁矿项目的开采权,造成力拓、淡水河谷和BSG几家矿企间法律纠纷不断。2014年10月,赞比亚政府大幅提高矿产开发特许权的税费,导致加拿大和瑞士的国际矿业公司暂缓其20亿美元的扩建计划。

3.国际对非合作竞争加剧

国际对非合作进入格局振荡期,各方角力、暗流涌动,我国对非经贸合作面临更加激烈的竞争。大国在非洲的力量结构仍呈“西强我弱”格局,但因我国在非洲的影响力提升迅速,西方大国纷纷加紧在非洲重新布局,加大政治经济投入,以制衡我国、抢占全球工业化进程的最后一块“洼地”。西方大国一方面通过国际非政府组织、当地一些机构甚至直接出面,对我国对非合作项目进行干扰;另一方面,也试图通过对话与合作,参与和影响我国在非经贸活动。此外,西方国家主导推出的软性机制在非洲被广泛采用,也使得我国在非经贸活动受到的约束趋于增多。

促进对非经贸合作转型升级的政策思考

1.系统规划对非经贸战略,逐步加大投资比重

(1)制订长远战略。以全面深化改革的思维,着眼长远,制订对非经贸合作整体战略和系统规划,把握非洲工业化与基础设施领域的机遇,发挥非洲在资源、市场和产业承接等方面对我国经济结构转型的作用。制订差异化的经贸合作政策和清晰的国别投资产业导向,在继续推动对非援助、贷款、贸易与投资相结合的基础上,调整政策导向,逐步加大投资比重,鼓励和引导企业对非投资。

(2)加强统筹协调。改革对外投资管理体制,推动企业对非投资便利化。建立商务部、外交部、财政部、发改委、央行、外管局和银监会等部门共同参与的对外投资统筹协调机制,提高部际协调效率,简化审批程序,加强协同配合,增强政策合力,条件成熟时可考虑建立主管国际发展合作的专门机构。

2.加大对非投资政策支持力度,发挥平台作用

(1)加大政策支持。加大财税、金融和保险等政策支持,推动我国企业从对非贸易商、工程承包商向生产制造、物流商贸、金融服务和高新技术等多元化领域的国际投资者转变,从建设者向投资、经营者的混合型企业转变,积极融入高端供应链。政策上对国企和民企一视同仁,加大对民企的扶持力度,为有投资前景的项目特别是前期项目提供融资支持。

(2)发挥平台作用。在对非投资中长期项目多、资金需求大且难度高,普遍存在产业企业和运营企业不愿投资、工程企业无力投资、商业化股权投资基金动力不足的现象。应充分利用中非基金等既有平台的对非投资管理经验、团队和品牌优势,提升其等级和规模,进一步发挥其先导、杠杆和协调作用,增强对非战略政策效能。

3.加强企业监管与规范,保护海外利益

(1)监管和规范企业行为。进一步加强对企业海外投资的监督和引导,完善相关机制和法律,规范企业海外经营行为,借助使馆、商会和中非基金等,督促企业履行企业社会责任,鼓励与当地社区的交流与对话。

(2)保护海外利益。继续推动与非洲国家签订双边投资条约(BIT)以及税收、本币计算等协定,完善政府间投资保护机制和协调磋商机制,维护我国企业在非洲的利益,及时解决企业开展经贸活动遇到的问题。探索商业化安保公司等方式,强化海外人员、财产和企业资产的安全保障。

猜你喜欢

China International Studies(2021年5期)2021-01-03

中国房地产·市场版(2020年11期)2020-12-14

中国房地产·市场版(2020年2期)2020-06-27

房地产导刊(2020年5期)2020-06-24

中国对外贸易(2020年4期)2020-05-06

布达拉(2018年9期)2018-05-14

世界热带农业信息(2018年9期)2018-01-03

大众投资指南(2017年7期)2017-08-01

东西南北(2015年9期)2015-09-10