影响沪胶期货价格外部因素实证分析

2015-08-01 06:49青岛霄隆置业有限公司青岛骁睿工贸有限公司宫磊善

财经界(学术版) 2015年3期

青岛霄隆置业有限公司(青岛骁睿工贸有限公司) 宫磊善

影响沪胶期货价格外部因素实证分析

青岛霄隆置业有限公司(青岛骁睿工贸有限公司)宫磊善

摘要:沪胶期货价格近几年波动十分频繁巨大,对上下游产业产生了较大的负面影响,本文采用多元线性回归模型和CORREL函数,对影响沪胶期货价格的外部因素进行了实证分析(本文不考虑内生因素如期货交易量、持仓量等),结合图表直观分析及借鉴前人理论研究,选取4个因素进行实证检验,最终美国原油期货指数因线性相关度较低未通过显著性检验,其余3个因素显著性较好,说明线性回归方程有效。相关性从高到底分别是:伦铜期货价格指数(相关系数为91.06%%)、沪胶期货库存(相关系数为-81.39%)、美元指数(相关系数为-29.59%),然而对于沪胶期货价格而言,原油期货指数的影响作用并不明显(相关系数仅为3.83%,也未通过显著性检验),这点有悖于以往研究发现,值得进一步讨论。

关键词:沪胶期货影响因素模型分析

一、前言

我国天然橡胶期货业务于1993年11月份启动,随着国家相关法律法规及我国期货市场的不断发展,中国天然橡胶期货业务一直呈现快速扩张的态势,目前沪胶期货已经成为世界上最大的天然橡胶期货市场(其余两家比较大的期货交易市场为日本TOCOM和新加坡SI⁃COM)。因期货市场具有价格发现、套期保值避险、投机三大功能,越来越受到投资者的青睐,橡胶也不例外,特别是近几年由于我国天然橡胶消费能力的大幅攀升(2002年超过美国一直保持全球第一,目前对外依存度超过2/3),以及国内外经济形势的复杂多变,在市场规模不断扩大的同时沪胶期货价格波动幅度巨大,对天然橡胶上下游产业产生了较负面的影响。因此深入研究沪胶期货价格影响的外部因素对于整个橡胶产业的健康发展具有十分重要的现实意义。

本文在前人成果的基础上,结合市场实际,选择与天然橡胶期货价格密切相关的影响因素进行数据整理分析,利用多元向量回归模型进行量化分析和显著性检验,比较直观的展现了影响沪胶期货价格走势的几个重要外部因素,对指导实际生产具有较好的借鉴意义。

二、相关文献和模型假设

刘阳(2012)基于对国际贸易经济政治环境背景及世界各区域天然橡胶产销发展趋势做出的分析,并结合我国实际情况,依据空间均衡理论,建立了天然橡胶空间均衡模型(NRSEM),并从供给、需求和流通三个方面提出影响天然橡胶市场空间均衡格局变动的主要因素。

王钰棋.王芳.孙建明(2012)运用协整检验和格兰杰因果检验对国内天然橡胶价格波动因素进行实证分析研究,研究表明国际天然橡胶价格和国内合成胶价格是影响我国天然橡胶价格最核心的因素,其价格波动对国内合成胶价格走势及汽车产量具有引导关系。

刘阳、柯佑鹏(2010)运用VEC模型,以1980-2008年的数据为基础,进行了实证分析,研究天然橡胶消费量和经济增长的关系,研究表明经济增长对天胶的消费量具有非常强的带动作用。

吴静杰、陈锋、高展军(2013)基于BEKK-GARCH模型分析,采用09年11月10日到12年10月31日的日数据进行分析,得出现货市场和期货市场之间存在着双向非对称波动溢出效应。期货市场对现货市场的溢出效应大于现货市场对期货市场的溢出效应,并且两个市场收益率的相互波动具有聚集性特征。

为探究天然橡胶价格的内在影响因素,假设:H1:期货库存变动反映现货市场的供需关系变化,而现货供需状况直接影响沪胶期货价格;H2:伦通期货市场反映全球工业状况,工业品的需求增减间接影响沪胶期货价格;H3:美元指数变动影响主要以美元计价的大宗商品价格,进而间接影响沪胶期货价格;H4:美国际原油期货指数影响合成胶主要原料丁二烯的价格,通过价格传导间接影响沪胶期货价格。

三、实证分析

(一)模型介绍

一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,在现实问题研究中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释因变量的变化,这就是多元回归亦称多重回归。当多个自变量与因变量之间是线性关系时,所进行的回归分析就是多元性回归。设y为因变量X1,X2…Xk为自变量,并且自变量与因变量之间为线性关系时,则多元线性回归模型为:

Y= a + b1X1 + b2X2 +…+ bkXk

(二)指标选取

本文对于指标的选择上,考虑到对期货价格的影响因素很多,从大的方面主要分为供需关系、经济周期、心理、金融货币、政治政策、自然环境等因素影响,具体到天然橡胶期货市场,供需关系用沪胶期货库存来代替反映,经济周期用号称工业味精的铜的主要期货市场伦铜期货指数和美原油期货指数反映;金融货币因素用美元指数来反映(世界大宗商品主要以美元进行计价),心理、政治政策因素不可控且无法取得样本,在此不作考虑,自然因素主要影响天然橡胶的供给,可归为供需关系,不作单独因素进行分析。本人认为上述因素基本可以概括天然橡胶期货价格影响因素,指标选取符合研究的需要。

(三)数据获取与初步检验分析

伦铜期货指数、美元指数、美原油期货指数、沪胶期货价格数据均来源于文华财经数据库,采用周结算均价,沪胶期货库存采用上海期货交易所公布的库存周报,采用每周最后一个交易日的库存数据。以上数据全部采用周数据,期限为2012年11月23日至2014年11月14日,供给101组数据,数据质量详实可靠,符合模型关于样本数量的要求。

为验证数据的信度与效果及是否存在相关性,首先采用图表直观分析法和CORREL函数进行了初步验证分析,图表分析结果如图3-1。

由上图可直观初步判断,沪胶期货价格与伦铜期货指数存在明显的正相关走势;与沪胶期货库存、美元指数存在较明显的负相关走势;而与美原油期货指数关系从图上无法进行判断,需要下一步通过COR⁃REL函数继续进行数据分析。

经通过EXCLE工具中的CORREL函数,将沪胶期货价格分别于其余5组数据进行相关性计算,分别得出相关系数如下:

?

由上表可以看出伦铜期货指数与沪胶期货价格高度正相关,而沪胶期货库存与沪胶期货价格存在高度负相关,美元指数与沪胶期货价格存在一般负相关关系,美原油期货指数与沪胶期货价格存在微弱正相关关系,是否成线性关系则需要通过多元线性回归模型做进一步的检验。

图3-1 各因素波动折线图

(四)模型建立与评价

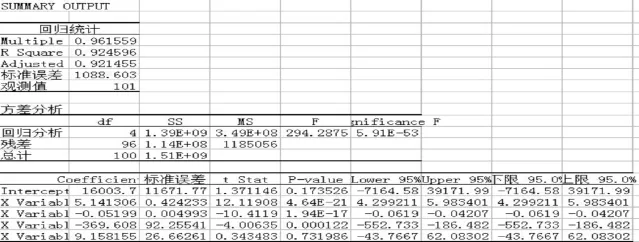

通过EXCLE运用多元回归模型对5组数据进行处理测算(选择95%的置信度,即5%的置信区间),其中X1为伦铜期货指数,X2为沪胶期货库存,X3为美元指数,X4为美原油期货指数,得出结论如图3-2。

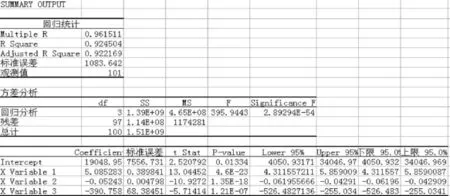

由上图可以看出,X4(美原油期货指数)的P值为0.731986,远大于设定置信区间5%的设定,回归效果不显著,没有通过显著性检验,因此去掉该因素,重新做线性回归检验,新的结论如图3-3。

由图3-3可以看出如下信息:

(1)在回归统计中,Adjusted R Square(拟合优度)值为0.922169,拟合程度较好,根据回归方程和指标值可以合理地估计橡胶价格的变动方向和幅度。

(2)方差分析中,F检验通过(Significance F值为2.89294E-54,远小于5%的置信区间),说明回归方程整体显著检验通过。

(3)单向指标显著性检验也均通过(P-value值均小于设定的5%置信区间),说明单向指标与沪胶期货价格走势相关性均比较显著,说明所选择的单项外部因素与沪胶期货价格波动相关性非常显著,可以作为解释其波动的外部主要因素。

(4)建立多元回归方程

Y=19048.95+5.085*X1-0..52*X2-390.76*X3模型评价。通过上述模型我们可以看到沪胶期货价格与是伦铜期货指数正相关,与沪胶期货库存、美元指数都是负相关。与伦铜期货指数正相关,这主要是因为铜作为工业不可缺少的主要金属原材料,被誉为工业味精,其价格的走势反映世界工业品需求的变动,而橡胶作为工业品中的一员,其价格受世界工业品需求大格局的影响非常明显,因此世界最大的期货交易中心伦铜价格指数对其影响也是必然的,当伦铜指数上涨时说明世界工业发展良好,对大宗商品的需求旺盛,带动包括橡胶在内的基础大宗商品上涨,反之亦然,伦铜指数的涨跌通过橡胶现货价格的波动传导给沪胶期货价格,因此呈现正相关关系;与沪胶期货库存呈负相关关系,这主要是因为沪胶期货库存从侧面反映出现货市场的供需变化,库存增减变化代表着供需双方力量的此消彼长,库存增大说明需求不足或供给增长过快,库存下降一定程度的说明需求增加或供给放缓,供需关系的变化必然带来现货与期货的负先关走势;与美元指数呈负相关关系,主要是因为目前世界上大宗商品主要用美元计价,美元指数上涨代表美元货币升值,以美元计价的商品必然下跌,美元指数下跌代表美元贬值,以美元计价的商品价格必然上涨,美元指数与商品价格呈现负相关关系,而期现货价格走势基本保持一致,通过影响橡胶现货来间接影响沪胶期货价格,因此两者呈现负相关关系。

通过模型建立多元回归方程,有利于通过伦铜指数、沪胶期货库存、美元指数的变动来预测沪胶期货价格的变动,一定意义上为从业人员提供一个可以计量的、更直观的分析模型,有利于做出正确的决策,具有较好的应用价值。

四、结束语

通过多元线性回归模型验证分析,我们可以看出沪胶期货价格的外部影响因素主要有伦铜期货指数、沪胶期货库存、美元指数。了解和分析上述因素有利于国家争夺对天然橡胶定价权,并使相关从业者作出更合理的决策,对此提出如下几点建议:

(一)加快人民币国际化进程,为沪胶期货发展提供有力的金融保障

通过研究发现,美元指数对世界大宗商品期货的影响是不言而喻的,主要原因是美元作为目前国际上主要的商品计价货币,其价格的波动必然会影响全世界的商品期货价格;为扭转这一不利局面,建议国家加快人民币国际化进程,让人民币成为国际上主要商品计价货币之一,减少美元对我国期货市场的干预和影响。

(二)完善沪胶期货市场,提高我国在天然橡胶行业的话语权

通过上述研究我们也比较直观的展现了伦铜、沪胶期货库存等对期货价格的影响,说到底是由天然橡胶现货价格波动传导引起的,而现货价格波动是基于供需关系的变动形成的,因此要提高我国在该领域的话语权必须从两个方面出发:一是从沪胶期货本身出发,将其做大做强,成为指引世界天然橡胶价格的风向标。例如完善相关法律法规,尽快出台《期货法》,明确期货市场在我国国民经济中的应有地位,规范期货市场;再如加大沪胶期货市场的开放力度,允许其对外设立分支机构方便国外投资者进入,扩大影响;增加交割品种,除去目前国产全乳胶和泰国3号烟片胶外,增加市场流通和使用最大的20#标准胶;尽快推出沪胶期货期权业务,为投资者提供有效避险工具等。二是着眼于供需关系,增强我国天然橡胶的保障能力,为沪胶期货的发展提供基础原动力。我国要增强在天然橡胶领域的话语权,单纯依靠消费量是远远不够的,增强供给保障成为一个必然的选择,例如可以通过扩大种植面积提升种植品种质量来提高国产胶的产能;再如加大行业整合力度,推动相关企业进行整合,提高消费的集中度,并鼓励部分橡胶企业走出去扩大橡胶种植投资等。

图3-2 初步数据处理结果

图3-3 最终数据参数处理结果

参考文献:

[1]刘阳.全球视野下的中国天然橡胶供需安全研究[D].海南大学, 2012

[2]王钰棋,王芳,孙建明.天然橡胶价格波动因素的实证研究[J].林业经济问题,2012(8):353-376

[3]刘阳,柯佑鹏.中国天然橡胶消费与经济增长实证研究[J].林业经济问题,2010,30 ( 4):309-311

[4]吴静杰,陈锋,高展军.天然橡胶现货与期货市场波动溢出效应的实证研究[J].价格理论与实践,2013,(26):35-37

[5]冯娟.天然橡胶期货市场有效性的实证分析[D].华南热带农业大学,2007

[6]刘萃蒋国洲,张继军胡国柳,李孟良.我国天然橡胶产品的国际竞争力分析——对提升我国天然橡胶产品国际竞争力的思考[J].国际贸易问题,2005,(5):15-19

[7]伍薇.对中国天然橡胶国际定价权的思考[N].热带作物学报, 2011,(4):64-68

[8]黄先明.天然橡胶国际价格形成机制研究[D].江西财经大学, 2006:9-10

[9]王颖颖.天胶期货价格与现货价格关系实证研究[J].时代金融, 2011,(23):23-24

猜你喜欢

造纸信息(2022年2期)2022-04-03

中国市场(2021年34期)2021-08-29

中国化肥信息(2019年7期)2019-08-26

今日农业(2019年10期)2019-06-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

世界热带农业信息(2016年10期)2017-04-14

商(2016年27期)2016-10-17

世界热带农业信息(2016年7期)2016-08-23

国际石油经济(2016年6期)2016-07-12