我国责任保险发展的影响因素研究

2015-07-28 03:19王向楠

重庆工商大学学报(西部论坛) 2015年4期

关键词:责任保险

摘要:与发达国家相比,我国责任保险发展滞后,是保险业发展不足但潜力巨大的领域。基于经济理论和国际经验,采用2001—2012年(2013年)我国省级单位和地级单位的面板数据,分析影响我国责任保险发展水平的主要因素,结果表明:我国责任保险处于初级发展阶段,责任保险的赔付水平低于发达国家;我国责任保险赔付与宏观经济社会变量的相关性较弱,这与主要发达国家相同;我国责任保险赔付与医疗保健服务的使用、医疗保健服务价格指数、CPI的相关性弱于其与人均GDP、人均工资水平的相关性,这与主要发达国家相反。经济新常态下,我国责任保险发展应将环境污染、食品安全、医疗责任等与人们日常生活紧密相关的领域作为重点,并将责任保险嵌入社会风险管理的全过程。

关键词:责任保险;保险赔付密度;环境污染责任保险;食品安全责任保险;医疗责任保险;社会风险管理

中图分类号:F842文献标志码:A文章编号:16748131(2015)04005510

一、引言

责任保险是指以被保险人的法律赔偿风险为承保对象的一类保险,它属于广义的财产险范畴,但又具有自身独特的内容和经营特点,从而是一类可以独成体系的保险业务。20世纪50年代初期,我国只办理汽车第三者责任保险和船舶、飞机险附加的第三者责任保险以及涉外保险领域中涉及的少量展览会公众责任保险;50年代后期,责任保险随整个保险业一起停办;70年代末,为适应对外开放和发展国际贸易的需要,中国人民保险公司国外业务部开办了产品责任保险业务(许瑾良,2003)。1980年国内保险业复业,责任保险的发展速度与保险业整体的发展速度接近。2010年7月,我国《侵权责任法》正式实施,成为推动责任保险发展的坚实基础。

然而,不可否认的是,相比发达国家,我国责任保险发展是滞后的。针对我国责任保险发展滞后的问题,《国务院关于保险业改革发展的若干意见》(2006)指出,要“大力发展责任保险,健全安全生产保障和突发事件应急机制”,并要求采取“市场运作、政策引导、政府推动、立法强制”的原则,不断推动发展各类责任保险。《国务院关于加快发展现代保险服务业的若干意见》(2014)在“发挥保险风险管理功能,完善社会治理体系”一节中指出,要“充分发挥责任保险在事前风险预防、事中风险控制、事后理赔服务等方面的功能作用。”

我国经济发展进入新常态,当前还处于各类矛盾的凸显期,医患纠纷、环境污染、食品安全、校园安全等都对传统的社会治理方式提出了挑战。而在推进政府职能转变和提高社会治理水平的过程中,责任保险可以发挥重要作用:其一,可以令受害的第三方(多为弱势一方)得到及时充分的经济补偿,保护弱势者权益;其二,可以分散被保险人的责任风险,提高被保险人的风险管理水平;其三,保险人以居中和专业的姿态来调解双方纠纷,有助于化解社会矛盾;其四,可以帮助政府从繁琐的事务性工作中解脱出来,做好宏观管理,提高工作效率。此外,责任保险被公认是继海上和火灾险、汽车险之后,非寿险业发展的第三波推动力。因此,着力发展责任保险是我国保险业在经济新常态下快速发展和结构优化的必然选择。

王向楠:我国责任保险发展的影响因素研究

目前,国内学者对责任保险的研究集中于以下六个方面:一是论证责任保险的功能作用。如刘冬姣和阎石(2005)从国家、保险监管者和保险企业三个方面提出了发挥责任保险社会管理功能的政策建议。二是介绍其他国家或地区责任保险发展的模式和做法,并提出发展我国责任保险的政策建议。如别涛和樊新鸿(2007)探讨了美国、英国、法国、德国、瑞典、俄罗斯、印度等国环境污染责任保险的发展经验。三是调查分析某个地区、某个责任保险险种的开展状况。如江日辉和卢盛峰(2010)利用广州及周边城市报社的调查数据,分析了我国记者职业责任保险的需求现状、影响因素以及记者职业责任的保障效应。四是探讨责任保险的法律法规问题。如陈飞(2009)认为我国需要实行强制责任保险的领域主要包括机动车交通事故责任领域、环境损害责任领域、高危行业安全生产责任领域以及医疗事故责任领域。五是研究我国责任保险供给不足的原因和对策。如粟芳(2009)认为外部环境的道德风险较大、保险市场对创新无保护、外部法制环境不健全、保险公司内部管理能力较弱等因素,提高了保险公司责任保险的供给成本。六是研究责任保险的精算技术。如陈冬梅和段白鸽(2014)探讨了三类环境责任保险定价方法,介绍了国际上环境责任保险定价的最新成果。

总体上看,国内学者对财产险整体(张宗军 等,2011)以及财产险中的车险(武红先,2012)、企业财产险(朱铭来 等,2010)、农业险(冯俭 等,2011)和人身险中的寿险(王向楠 等,2011)、健康险(王向楠,2011)、意外险(黄荣哲 等,2011)的发展或需求的影响因素均有较为丰富的实证研究;相比之下,关于我国责任保险发展影响因素的实证研究较少。根据我们的检索,仅有两篇文献对我国责任保险发展的影响因素进行了实证分析。闫观博(2009)采用2007年我国省市区截面数目数据的分析表明,责任保险保费收入与GDP、固定资产投资、城镇居民人均可支配收入、责任保险赔付水平、大专及以上文化水平人口比重(度量保险意识)都正相关;艾翅翔(2010)采用1998—2009年的时间序列数据研究发现,责任保险保费收入与国内生产总值、责任保险赔付水平显著正相关。而上述研究都缺乏国际比较。有鉴于此,本文基于对国际经验的借鉴,采用2000—2012年(2013年)我国地级单位(省级单位)的面板数据样本量达3 000余个,大幅超过了国内保险领域已有的相关研究,因而研究结论具有更高的可信度。 ,实证检验那些影响了发达国家责任保险发展的因素“是否”以及“如何”影响了我国的责任保险发展,进而寻找我国责任保险发展滞后的原因,并为经济新常态下我国责任保险的快速健康发展提供经验借鉴和政策参考。

二、我国责任保险发展状况

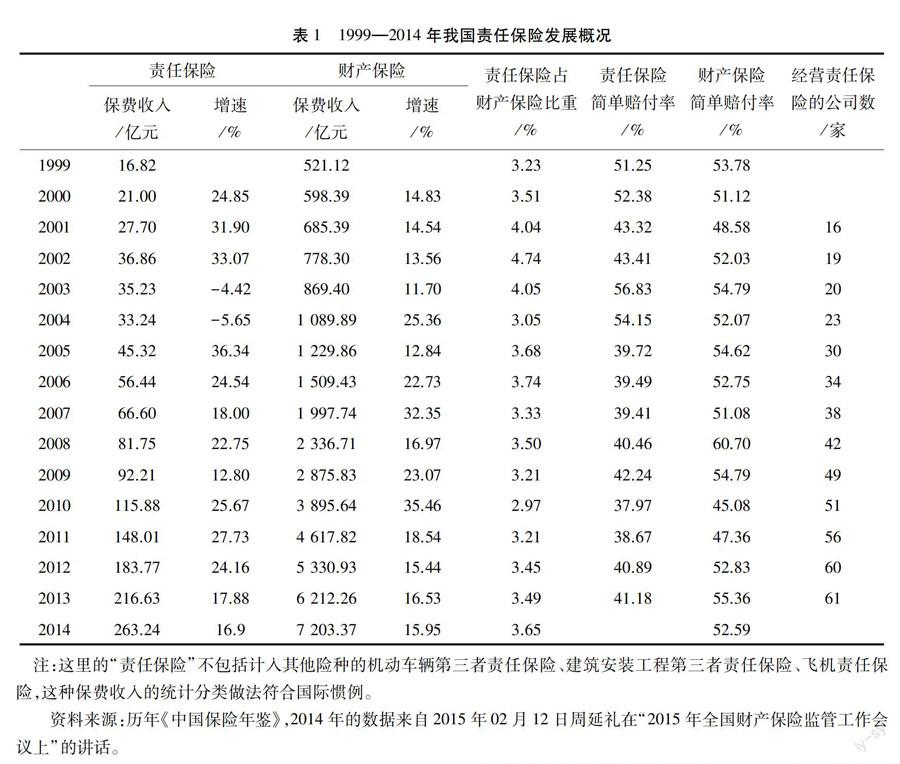

表1报告了我国责任保险的发展状况,可以看出:

第一,我国责任保险业务持续较快增长。1999—2014年责任保险保费收入的年均复合增长率为20.13%,2014年达到了263亿元;越来越多的公司开办了责任保险业务,2001年为16家,2013年为61家;责任保险保费收入占财产险的比重由1999年的3.23%上升到2014年的3.65%。2013年,我国责任保险为国民经济各行业提供了近49万亿元的保险保障,同比增长16.5%;支付保险赔款89亿元,同比增长18.7%(项俊波,2014)。

第二,我国责任保险发展仍然滞后。从世界范围看,2013年我国是世界第9大责任保险市场,而2013年我国非寿险业规模、GDP规模都已居世界第2。在保险业最发达的美国,责任保险保费收入多年来都占财产险的40%,而我国的责任保险仅是车险、企财险、农险之后的财产险业的第四大险种。1999—2003年新兴市场国家责任保险保费收入的实际年增长率为12.9%,是非寿险业务增长率(53%)的两倍多(Swiss Re,2005);而我国责任保险的发展速度与保险业整体的发展速度接近。

第三,我国责任保险的简单赔付率处于40%~60%,低于产业整体的简单赔付率,也低于主要发达国家的赔付率世界范围内,责任保险的赔付率一般低于第一方保险的赔付率,这主要是因为责任保险的赔付支出滞后和责任保险的附加费用更高。 。这反映出我国更加重视责任保险的盈利能力强,与发达国家的承保理念有所区别发达国家财产险行业“承保业务”的综合赔付率常常突破100%,借助“投资收益”来补贴承保业务的亏损,这种经营取向被称为“现金流承保”;而我国一直很强调承保业务实现盈利。 。因此,我国责任保险的进一步发展,不但产品设计和精算需要改进,而且承保理念也需要优化。

三、责任保险发展的影响因素:国际经验

本文可以借鉴的文献主要是国外对责任保险发展(或需求)及其影响因素的实证研究。Ambrose et al(2013)综述了责险保险相关经济理论。Swiss Re(2004)研究发现,在绝大多数主要的经济实体中,综合责任保险赔偿成本比整个经济活动增长得更快,长期性的评估显示索赔的增长是GDP增长速度的1.5到2倍;不断增长的医疗费用、地产价值以及工资水平会影响索赔的程度以及价值;美国的民事侵权责任体系是其高额责任保险索赔的重要原因。Swiss Re(2005)对1999—2003年新兴市场国家非寿险业的研究发现,虽然责任保险的保费的基数很小,但其实际综合增长率达12.9%,为非寿险业务增长率(5.3%)的两倍多;除经济金融因素外,政治、法律、社会和文化因素也是影响责任保险发展的重要原因。Swiss Re(2009)的研究发现,由于几乎全球所有地区的诉讼数量增加、医疗成本上升以及原告获得损害赔偿金上涨,责任保险保费持续快速增长,增长速度超出了全球GDP的增长。针对自2008年以来许多国家的责任保险名义理赔额增长率明显低于经济活动的名义增长率,Swiss Re(2014)认为,经济增长疲软抑制了通胀和工资增长,是导致理赔额温和增长的主要原因,而侵权法改革、医疗成本下降也拉低了理赔额增长速度。

1.经济金融因素

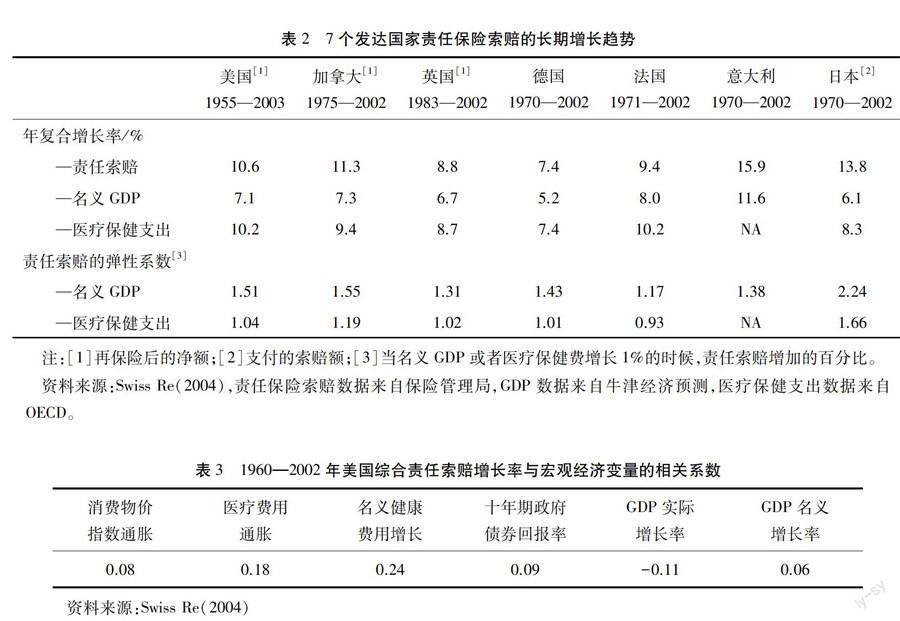

经济发展提高了责任保险的供给能力和需求水平。1980—2002年美国及加拿大的责任保险索赔对GDP的弹性大约是1.5,欧洲主要经济体大约介于1.2~1.4,日本为2.2(表3)。在世界主要经济体中,责任保险索赔额比整个经济活动增长得快;其中,对7个发达国家(七国集团成员国家)长期数据的分析显示,责任保险索赔额的增速是GDP增速的1.5到2倍(Swiss Re,2004)。2014年之前的几年中,经济增长疲软是导致责任保险理赔温和增长的主要原因(Swiss Re,2004)。中等收入群体的崛起、产权意识的觉醒以及消费主义的兴起都与经济发展有关,并都会增加责任保险需求(Swiss Re,2005)。股票价值也对某些责任保险险种(如董事高管责任保险)的潜在赔付额有直接的影响(Swiss Re,2014)。总之,责任保险索赔和需求随着经济发展及个人财富增长而增加。

通胀、医疗费用价格、利率也会影响责任保险发展。20世纪90年代后期,由于通胀上升,石棉索赔以及Superfund立法,美国责任保险的赔偿金大增(Swiss Re,2004)。表3和表4分别显示,对于美国等7个发达国家,在几个宏观经济变量中,医疗费用通胀与总的医疗保健费支出和责任索赔的相关性是最高的。从长期弹性系数来看,医疗保健费支出与责任索赔是以一种相似的路径成长的(Swiss Re,2004)。表5显示,7个发达国家在样本时期中,相对于与CPI通胀或工资通胀的关系,责任保险索赔与医疗总支出的关联更为密切(Swiss Re,2009)。

2.法律和社会文化因素

责任保险的发展也受到政治、法律环境发展变化的影响。美国民事侵权责任体系是其高额责任保险索赔的重要原因(Swiss Re,2004)。2013年世界前十大责任保险市场中,责任保险深度(责任保险保费收入/GDP)超过平均水平(0.29%)的四个国家(美国0.50%、英国0.36%、澳大利亚0.32%、加拿大0.29%)都采用了英美法体制(Swiss Re,2014)。历史上,侵权法律制度的发展、弱者保护的社会政策取向是推动责任保险发展的重要原因。自二十世纪六七十年代起的较长时期内,全球几乎所有地区的诉讼数量增加,医疗成本上升,原告获得损害赔偿金上涨,这些推动了责任保险保费收入持续快速增长(Swiss Re,2009)。而在2009年之后的几年中,侵权法改革趋势和医疗成本的降低导致责任保险理赔的增长低于预期(Swiss Re,2014)。

政府政策对责任保险发展具有直接影响。法国有100多种职业要求强制投保责任保险,所以法国的责任保险业务大多来自职业责任保险,其中,十年期建筑责任保险就占到了责任保险保费收入的三分之一(Swiss Re,2014)。此外,种族、道德、文化、宗教、社会规范与标准在塑造法律环境与风险环境上发挥着重要作用(Swiss Re,2004)。

四、影响我国责任保险发展的主要因素

1.变量选择和样本数据说明

责任保险最重要的特点在于以被保险人的法律赔偿风险为承保对象。借鉴国外文献(Swiss Re,2004,2005,2009,2014),本文的被解释变量是责任保险“赔付密度”,即一个地区责任保险的人均赔付支出,记为DENSITY_PAY关于本文变量符号的说明:(1)每个字母均大写,表示采用该变量的名义值;(2)每个字母均小写,表示采用该变量剔除了价格变动后的实际值;(3)仅首个字母大写,表示非货币计量的变量。 。我们选择如下解释变量:

采用地区人均GDP度量一个地区的经济发展程度,记为GDP或gdp。根据按照当年价格衡量的GDP,通过国内生产总值平减指数计算得到不变价格衡量的gdp(平减至2001年),国内生产总值平减指数由人均国内生产总值的名义增长率减去实际增长率得到。

地区的通胀使用消费者价格指数(CPI)计算得到,记为Inf_cpi。由于没有地级单位层面CPI的数据,我们根据国内生产总值平减指数计算得到地级单位的通胀率,记为Inf_gdp。

一个地区侵权事故中人身伤亡的赔偿金额要根据该地区工资水平、医疗保健支出的情况来确定。对此,我们引入三个变量:一是地区人均工资指数增长率,记为Wage;二是地区人均医疗保健支出的实际值,记为medical,用以衡量医疗保健支出的数量变动;三是地区医疗保健服务价格通胀,记为Med_Inf,用以衡量医疗保健服务的价格变化。

本文实证研究采用两个样本:(1)2001—2012年我国地级(及以上)单位的面板数据;(2)2001—2013年我国省级单位的面板数据同时采用“地级”和“省级”数据的原因是:(1)“人均医疗保健支出”和“医疗保健服务价格”的数据只公布到省级单位层面,而没有地级单位层面的数据;(2)提高结论的稳健性。 。责任保险赔付支出的数据来自历年《中国保险年鉴》;地级单位(及以上)层面的社会经济变量的数据主要来自历年《中国区域经济统计年鉴》,“人均工资指数”的数据来自《中国城市年鉴》;省级单位层面的社会经济变量的数据均来自历年的《中国统计年鉴》。表6报告了各个变量(均未进行数据处理)的描述性统计情况。

2.实证结果分析

表7报告了责任保险赔付密度及其影响因素在2002—2012年(或2013年)的增长情况。其中,“责任保险赔付密度年增长率的占比(弹性)”定义为,责任保险赔付密度的年增长率除以某一影响因素的年增长率,可以认为是责任保险赔付密度对该影响因素的“弹性”。从表7可以得到如下结论:第一,责任保险赔付密度增长率高于其他变量,即我国责任保险发展速度超过了经济总量的增长速率。第二,人均工资增长率低于人均名义国内生产总值增长率,这主要是由于样本期间经济快速发展,且初次分配中劳动者报酬的占比较低。第三,人均医疗保健支出增长率低于人均实际GDP的增长率,这与通常的感受不相符。第四,医疗保健服务价格指数增长率低于以GDP平减指数和CPI度量的通胀,这也与通常的感受不相符。

表8报告了责任保险赔付密度与其影响因素在2002—2012年(或2013年)的相关系数。我们采用责任保险赔付密度而非责任保险赔付总量,对名义GDP、实际GDP、名义医疗保健支出采用“人均值”形式,以剔除各地区人口规模的影响;而以国内生产总值平减指数和消费者物价指数度量的通胀、人均工资指数的增长率以及医疗保健服务价格指数本身就是“去规模化”的变量,不需要进一步处理。表8中,“与责任保险赔付密度增长的相关系数”是指责任保险赔付密度的年增长率与另一个变量的年增长率的皮尔逊相关系数;“单个样本”和“组内均值”分别是指计算相关系数时采用的是“单个样本”和每个地级单位或省级单位的“均值”。此外,图1报告了责任保险赔付密度和一些变量的年增长率散点图。结合表8和图1可以得到如下结论:

第一,整体而言,我国责任保险赔付与宏观经济变量呈现弱相关性,并且相关系数弱于主要发达国家。宏观经济变量只能解释责任保险索赔增长变化的很小一部分,这种情况在其他国家也是存在的1960—2002年,7个发达国家的“综合责任险的索赔增长率”与消费价格指数、医疗费用价格指数、名义健康费用增长率、十年期政府债券的回报率、GDP的实际增长率、GDP的名义增长率的相关程度都很低,相关系数分别仅为0.08、0.18、0.24、0.09、-0.11、0.06(Sigma,2004)。其原因在于:(1)责任保险的索赔发生和解决都存在“时滞”,并且时滞要比其他险种长;(2)理赔信息来源于保险会计数据,而这些数据由于准备金和理赔报告延迟等噪音而存在失真现象(Sigma,2004);(3)责任保险索赔增长很大程度上受到法律和社会文化因素影响。 。我国责任保险赔付与宏观经济变量的相关性弱于主要发达国家,主要原因在于:一是我国企业或其他主体的侵权违法成本低,二是我国责任保险的投保水平低。

第二,采用“组内均值”度量的相关性强于采用“单个样本”度量的相关性。即使样本量有大幅减少,“组内均值”度量的相关系数的显著性仍然大多强于“单个样本”度量的相关系数;采用“单个样本”研究的相关系数没有统计显著的(在10%的水平下),采用“组内均值”研究的相关系数有3个显著。这说明,责任保险赔付增长率的差异很大程度上决定于各地区的固有差异,即各地区在那些不随时间变化或很少随时间变化因素上的差异,这也体现了习俗、文化、社会规范等因素的影响。

第三,责任保险赔付密度与人均名义GDP、人均工资指数的增长率显著正相关,与用GDP平减指数度量的通胀显著负相关。在发达国家的宏观经济变量中,与责任保险赔付相关性最高的是医疗费用的通胀和名义医疗费用支出,其次是名义GDP增长、工资涨幅和CPI衡量的通胀、工资增长;并且,从长期来看,医疗支出的增长速度与责任保险理赔相同(Swiss Re,2014)。1962—2002年,7个发达国家CPI衡量的通胀对责任保险赔付的影响最为显著(Swiss Re,2004)。此方面我国与发达国家的情况差异非常大,其原因除了我国法律支持的损害赔偿金额低以及责任保险的投保率低外,还与我国侵权行为的诉讼时效短于主要发达国家以及我国的责任保险合同没有引入“日落条款”“日落条款”是指约定自保单失效之日起30年(或其他较长期限)为被保险人向保险人索赔的最长期限,在此期限内,对于保险单有效期内发生的侵权索赔事件,保险人承担保险责任;而超过这一期限,保险人不再承担责任。等有关。

五、结论和政策建议

责任保险是我国保险业发展不足但潜力巨大的领域,在经济发展步入新常态和政府职能转变的背景下,加快发展责任保险具有重大意义。本文在理论分析和借鉴国际经验的基础上,基于2001—2012年(2013年)我国省级单位(地级单位)的大样本数据进行实证研究,得到的结论主要是:(1)我国责任保险处于初级发展阶段,责任保险赔付水平低于发达国家;(2)我国责任保险赔付与宏观经济社会变量的相关性较弱,这与主要发达国家基本一致;(3)我国责任保险赔付与医疗保健服务的使用、医疗保健服务价格指数、CPI的相关性弱于与人均GDP、人均工资水平的相关性,这与主要发达国家的情况相反。

在经济新常态下发展我国责任保险,应当采取“市场运作、政策引导、政府推动、立法强制”的原则,将环境污染、食品安全、医疗责任等与人们日常生活紧密相关的领域作为重点:第一,推行“自愿为主、强制为辅”的环境污染责任保险模式,鼓励大多数行业和企业购买环境责任保险;而对于环境风险大、环境破坏严重的行业和企业,实施强制环境责任保险。从只承保突发性的环境侵权事故开始,提高技术、积累经验,逐渐把“积累性”的污染事故纳入承保范围。第二,鼓励有条件的地区和行业“先行先试”食品安全责任保险,积累经验。同时,完善相关法规,对食品的生产、加工、销售、消费等整个生产流通环节上主体的侵权责任做出详细规定。第三,医疗问题具有广泛性和社会性,发展医疗责任保险需要保险、卫生、公安、司法、财政等部门密切配合。当前应当扩大医疗责任保险所承保的医院和卫生院的范围,并积极推广“联合共保体”等新型承保方式。

在保险业自身方面,应当将责任保险嵌入社会风险管理的“全过程”。第一,加强“事前”的风险预防。例如,发挥责任保险价格的“奖优罚劣”功效,加强对投保主体风险状况的检查,提出整改建议和提供技术性服务,降低社会风险水平;又如,积累各类责任风险事故发生概率和损失程度的数据资料,为全社会风险管理提供技术支持。第二,加强“事中”的风险控制。当损害事故发生后,保险人应当作为中立的“第三方”及时介入纠纷处理,扮演双方沟通的桥梁,调节和化解矛盾。例如,医疗责任保险通过建立“理赔服务中心”和“人民调解机构”等来遏制“医闹”等现象,确保医疗机构的正常运营秩序。第三,加强“事后”的理赔服务。保证及时、足额地向受害方提供经济补偿,同时,对于理赔过程中发现的被保险人的问题或风险隐患,要将相关信息及时有效地反馈给监管部门,协助政府开展工作。

参考文献:

艾翅翔.2010.我国责任保险需求的实证分析[J].经济论坛(12):6466.

别涛.樊新鸿.2007.环境污染责任保险制度国际比较研究[J].保险研究(8):8992.

陈冬梅,段白鸽.环境责任保险风险评估与定价方法研究评述[J].保险研究(1):5467.

陈飞.2009.责任保险与侵权法立法[J].法学论坛(1):2430.

冯俭,张立明,王向楠.农业保险需求的影响因素及财政补贴调节效应的元分析[J].宏观经济研究(1):6066.

黄荣哲,农丽娜.意外险的需求模式、感觉阈限与通货膨胀率——基于三区制门限回归模型的实证分析[J].财经研究(9):2837.

江日辉,卢盛峰.我国新闻记者职业责任保险需求现状及其影响因素研究——基于调查问卷数据的实证分析[J].保险研究(5):9095.

刘冬娇,阎石.责任保险的社会管理功能及其实现[J].金融理论与实践(1):67.

粟芳.责任保险供给不足的经济学根源[J].财经论丛(1):5561.

王向楠,张立明.样本构成、研究设计与寿险需求的影响因素——基于Meta回归的再分析[J].山西财经大学学报(5):4351.

王向楠.社会医疗保险、市场结构与我国商业健康保险发展[J].保险研究(7):3541.

武红先.我国汽车保险市场需求的影响因素分析——基于车险市场面板数据的实证检验[J].苏州大学学报(哲学社会科学版)(2):128133.

项俊波.去年我国责任保险为企业提供近49万亿保险保障[OL].人民网,(20140707)[20150416]. http://finance.people.com.cn/insurance/n/2014/0708/c5994125255688.html.

许瑾良.2003.保险学[M].上海:上海财经大学出版社,2003.

闫观博.我国责任保险市场需求影响因素分析[J].金融教学与研究(5):7881.

殷剑峰,朱进元.转型与发展:中国经济和中国保险业[M].北京:中国社会科学出版社,2014.

张宗军,王向楠.中国财产保险需求影响因素的实证研究[J].经济与管理(6):3539.

朱铭来,吕岩,奎潮.我国企业财产保险需求影响因素分析——基于地区面板数据的实证研究[J].金融研究(12):6779.

AMBROSE J M, CARROLL A. M, REGAN L. 2013. The Economics of Liability Insurance[M]. Handbook of Insurance (2nd edition), London: Springer Science+Business Media.

SWISS RE. 2004. The Economics of Liability Lossesinsuring a Moving Target[J].Sigma(6):144.

SWISS RE. 2005. Insurance in Emerging Markets Focus on Liability Developments[J].Sigma(5):144.

SWISS RE. 2009. Commercial Liability: A Challenge for Businesses and Their Insurers[J].Sigma(5):136.

SWISS RE. 2014. Liability Claims Trends: Emerging Risks and Rebounding Economic Drivers[J].Sigma(4):140.

Abstract: Compared with developed countries, liability insurance develops slowly in China, but the potential is great. On the basis of economic theory and international experience, this article studies the determinants for the liability insurance development in China using the panel data at the provincial (prefecture) level during the period of 20012012 (2013). The main results show that: (1) The liability insurance remains at a very primary development stage in China, and the compensation level of liability insurance in China is lower than that in the developed countries; (2) The correlation between liability insurance claims and macroeconomic and social variables are weak which are similar to the main developed countries; (3) Compared with GDP per capita and wage per capita, liability insurance claims are more correlated with the use of health care services, health care service price index, and the CPI, which are contract to the main developed countries. Finally, we puts forward the policy suggestions for Chinas liability insurance development in the "new normal" period that the key points should be the fields connecting with peoples daily life such as environmental pollution, food security, medical liability, etc., and Chinas liability insurance development should be built in the whole process of social risk management.

Key words: liability insurance; liability insurance compensation density; liability insurance of environmental pollution; liability insurance of food security; medical liability insurance; social risk management

CLC number:F842 Document code:AArticle ID:16748131(2015)04005510

(编辑:夏冬;段文娟)

猜你喜欢

水上消防(2022年1期)2022-06-16

品牌研究(2022年14期)2022-05-19

科学与财富(2021年34期)2021-05-10

河北环境工程学院学报(2021年1期)2021-03-19

中国特种设备安全(2019年5期)2019-07-16

中国环境监察(2016年4期)2016-10-24

武大国际法评论(2016年2期)2016-06-01

中国卫生(2015年9期)2015-11-10

中国卫生(2014年12期)2014-11-12

河北金融年鉴(2014年0期)2014-02-27