美国制造业回流政策分解与效果分析

2015-07-28 02:00杨帅

重庆工商大学学报(西部论坛) 2015年4期

摘要:近年来,美国实施的“制造业回流”政策受到业界和学界的广泛关注。基于对企业要素投入成本和竞争力的影响,美国的制造业回流政策可以分解为技术进步政策、投融资政策、人才培养政策、能源政策、市场拓展政策和投资环境政策六类。美国制造业回流政策的实施,使其制造业发展成本优势渐显,制造业复苏态势趋稳,取得了显著成效,并刺激了全球资本流向的再调整。美国的制造业回流政策,偏重于从培育创新能力、提升竞争力角度出发强化在高端制造领域的全球竞争优势,而非强化产业政策的直接干预,其“以降低企业成本、提升企业竞争力为核心”的施政思路值得中国学习与借鉴。适应经济新常态,中国制造业发展政策应以提升企业竞争力为核心,着力降低企业的成本与税负,改善企业的发展环境,降低企业面临的风险。

关键词:美国制造业回流;企业竞争力;要素投入成本;相对成本优势;劳动力成本;技术创新能力;企业发展环境;再工业化

中图分类号:F1712.0;F276.7文献标志码:A文章编号:16748131(2015)04008409

一、引言

金融危机以来,美国奥巴马政府推出一系列制造业支持政策,意欲改变美国制造业日渐式微的局面,重拾制造业第一强国的辉煌,谓之“制造业回流”。从经济复苏角度看,美国无疑是在危机之后经济复苏最为强劲的发达国家之一,而其中制造业的复苏表现尤为突出,这使得美国实施的一系列制造业支持政策吸引了广泛关注。在此背景下,选择适当的视角深入分析美国制造业回流政策的着力点及其实际成效与影响,并针对性地调整中国制造业支持政策显得尤为重要。近年来,国内有关美国制造业回流的研究成果日益丰富,主要从不同视角研究了美国制造业回流的原因及可能带来的影响,尤其注重分析对中国制造业发展可能产生的重大冲击。

关于美国制造业回流的原因大多数研究都归结到美国各类要素成本的下降上。例如,美国技术进步大幅提升了劳动生产率,进而降低了劳动力相对成本;“页岩气革命”带来能源自给率的显著提升与能源成本的下降;量化宽松政策带来“廉价美元”以及国际汇率比价下降,提升了产品出口的竞争优势;税收优惠、产业与贸易政策的扶持和保护直接降低了企业生产运营成本(张晓晶 等,2014)。实际上,这些成本因素仅仅反映了美国单方面的要素成本变化,与其他国家间的相对成本变化才最终构成了制造业企业考虑进行国际区域再布局的重大影响因素,目前已经有一些研究文献关注到了这点(胡峰 等,2014)。也有一些学者将美国政府减少贸易逆差、解决就业问题、保持制造业全球领先优势等施政目标作为制造业回流的主要原因(王丽娜,2013),实际上这些施政目标背后实施的一系列支持政策产生的成本节约与营商环境改善,才是制造业回流的重要动因之一。同时,有学者研究发现,美国政府和人民对资本外流企业“回流”所施加的政治压力,也对美国制造业企业回流产生了不可低估的影响(胡峰 等,2014)。此外,美国商务部长普里茨克从更为广泛的角度将美国制造业回流的影响因素归结为法治环境、知识产权、金融市场、大学、供应链、能源供给和消费市场等七个方面。

杨帅:美国制造业回流政策分解与效果分析

关于美国制造业回流的影响,大多数学者认为会对中国制造业的发展产生一定的负面影响。一是可能影响中国制造业发展环境与转型升级步伐。当前,中国正处于产业转型升级的关键时期,美国制造业回流一方面会改变中美之间的制造业比较优势,使得中国吸引外资的难度可能会进一步提高;另一方面美国强化高端科技与产业领域的投入不仅会恶化中国高科技产品出口环境,也会制约中国产业转型升级(盛垒 等,2014;王婷 等,2014)。二是影响中国制造业就业吸纳能力。以美国为主的发达国家强化制造业等实体经济竞争力,会在全球范围内掀起一轮制造业竞争新浪潮,并推动制造业国际产业格局的新调整,由此产生的制造企业“外流”将对中国制造业就业产生一定的负面影响(王福君,2012)。与此同时,也有不少学者对美国制造业回流的影响持乐观态度,认为美国制造业回流不会形成大的趋势(徐建伟,2013),一些资本回流、外迁只是正常的企业布局现象(我国外资利用水平持续提升往往是此类观点的有力支撑);还有学者认为美国制造业回流对中国制造业转型升级的影响是一体两面的,可能反而有利于中国制造业进入美国市场,并学习到美国先进技术(朱颖 等,2013)。

当今,经济全球化已经成为世界经济发展最为突出的特征之一,产业与金融资本的跨国流动也已经成为常态,企业有关研发、生产、经营等各方面的决策都需要在全球范围内进行统筹考虑。因此,我们认为,美国的制造业回流本质上是企业主体基于竞争力的考虑,在综合分析跨国区域间成本、风险等诸多因素后做出的投资或布局调整决策。基于此,本文从企业竞争力的视角出发,对美国制造业回流政策进行梳理和实际效果分析,探讨并提出我国制造业支持政策的调整思路。

二、美国制造业回流政策——基于竞争力的分解

在2008年金融危机之后,美国开始反思过去虚拟经济过度发展带来的弊病,并重新认识实体经济在整个国民经济中的地位和作用。2009年,美国奥巴马总统在乔治敦大学的演讲中明确提出,在各行各业中只有制造业抗危机冲击的能力最强,对保持经济稳定、保证就业具有举足轻重的作用,重塑美国在高技术领域的领先优势必须依靠制造业的振兴。在此后的危机应对措施中,美国着力强化在制造业领域的竞争优势,出台了一系列促使美国制造业回流并推动“再工业化”的一系列政策措施,逐渐纠正过去实体经济与虚拟经济失衡的问题。

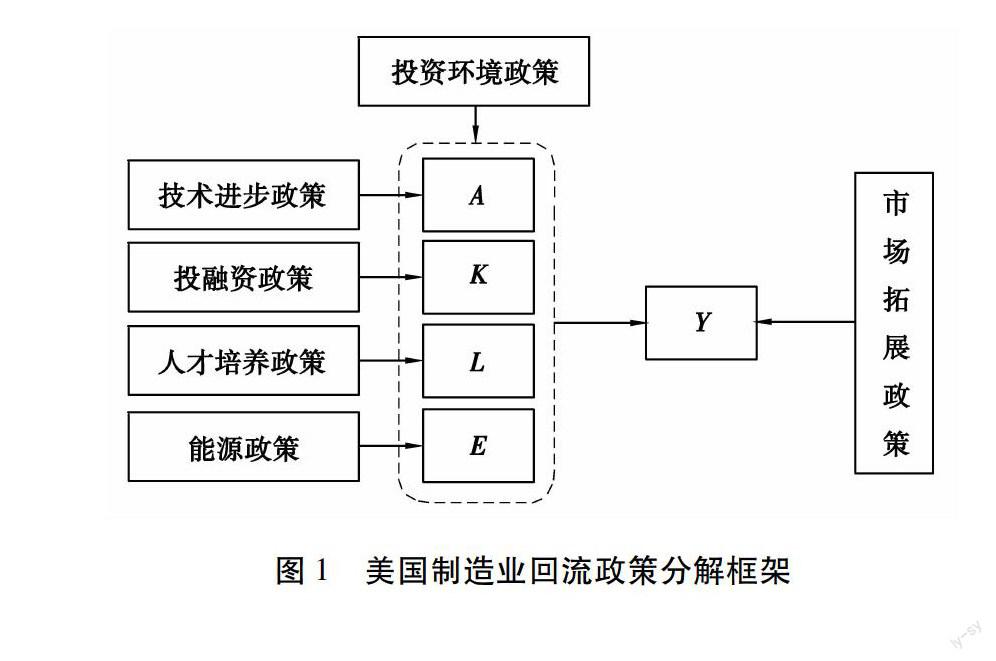

从理论上看,近年来产业政策的研究和实践焦点逐渐从最初的弥补市场不足、扶持产业发展,转变到目前对企业能力的提升上(杨帅,2013)。企业的本质属性是追求利润最大化,从竞争力视角看,如果产品价格既定短期中,产品价格由市场供求关系决定;长期中,单个企业产品价格的高低更多地取决于企业创新能力。 ,那么企业利润的多寡就完全取决于各类成本的高低,而投资或布局调整决策也就取决于不同区域间成本(包括风险)的比较。因此,我们认为以企业利润最大化为前提假设,从经济学中企业生产函数基本模型出发,探讨美国制造业回流政策对企业投入要素成本以及产品销售市场的影响,能够抓住政策影响的关键。如图1所示,根据企业生产函数模型Y=A*F(K,L,E),本文基于对企业区域投资与布局行为的影响,将美国制造业回流政策划分为技术进步政策、投融资政策、人才培养政策、能源政策、市场拓展政策和投资环境政策六类。

1.技术进步政策

在技术进步方面,美国进一步强化技术创新支持政策,加大对高新技术研发的投入力度。美国是目前世界上创新实力最强的国家,尤其是在基础创新、原始创新领域实力雄厚。金融危机之后,美国为抢抓新一轮科技革命与产业变革浪潮带来的发展机遇,进一步强化科技创新支撑力度,试图抢占国际高新技术产业发展制高点。其中,最为直接和重要的政策是,奥巴马联合政府、学界和企业界共同推动建立的国家制造业创新网络(NNMI)。2012年,美国发布《先进制造业国家战略计划》,随后联邦政府投资10亿美元用于筹建15个制造业创新研究所(每个研究所可获得0.7~1.1亿美元/年的资金支持),旨在进一步加快基础研究成果的商业化应用步伐。目前,美国已经建立起了国家增材制造创新研究所、下一代电力电子制造创新研究所、数字制造与设计创新研究所、轻量与现代金属制造创新研究所、集成光子制造创新研究所、先进复合材料创新研究所等多所制造业创新研究所。一系列技术创新支持政策,使美国技术创新能力得以进一步提升,创新能力与创新活力成为吸引美国高端制造业回流的重要因素。同时,增材制造、工业机器人等先进制造技术的创新与产业化应用,能够极大地提升制造企业生产效率,随着先进技术装备价格下降及其对劳动力的替代效应日渐扩大,制造企业回流美国的经济性将更加突出。例如,类似无人工厂的建立,不仅可以实现高效率、高可靠性以及不间断运转,而且能够有效降低制造成本。

2.投融资政策

在投融资方面,美国出台了以量化宽松为重点的货币政策。2008年以来,美国为刺激经济复苏,共计实施了四轮量化宽松(QE)计划。在量化宽松措施下,大量流动性的释放促使美元汇率走弱,不仅为美国产业发展提供了较为宽松的融资环境,而且直接提升了美国产品的国际竞争力。如图2所示,金融危机以来,美国货币和准货币增长速度相对较快,而且国内信贷增幅较大,信贷规模占GDP的比重持续上扬,宽松的资本供给无疑为制造企业的回流提供了良好的融资环境。此外,美国不仅通过直接投资对中小企业提供财政支持,而且还为中小企业的贸易融资提供便利。

3.人才培养政策

在人才培养方面,美国进一步强化创新人才培养与职业教育体系。美国将创新视为竞争力的根源,并将通过提升人的创新能力推动技术进步和企业发展作为振兴“美国制造”的制胜法宝。一方面,美国进一步完善教育体系,强化教育与产业的对接和互动,加强基础教育,促进名校资源共享与创新互动,在学校教育中提前部署产业未来发展所需知识与技能,缩短从学生到员工的培训时间,满足企业人才需求、降低企业用人成本。另一方面,美国还削弱工会权利、限制工会活动,加强职业教育与工人培训,提升工人技能和企业家管理水平。

4.能源政策

在能源方面,美国持续推进所谓的“能源独立”实际上,“能源独立”是一种对美国能源政策的误解,正确的理解应该是“能源自主”,即实现能源的自主可控,降低国际能源市场对国内的冲击。 。实际上,当前美国产业发展所享受的“廉价能源”主要得益于美国近年来持续推行的“能源独立”政策以及在油气开发、新能源发展、节能与能效提高等方面取得的巨大成绩。2007年以来,美国在能源领域先后制定了《能源独立与安全法》《美国清洁能源安全法》《能源安全未来蓝图》《2011年战略规划》《全方位能源战略——实现可持续经济增长的途径》等法律与规划。这些政策对美国能源生产总量扩张与结构调整起到了十分重要的推动作用,近年来美国页岩气、核电以及光伏、风电等可再生能源快速发展就是集中体现。特别是近年来美国“页岩气革命”成效突出,页岩气产量的迅猛增长不仅确保了美国产业发展的能源需求,而且推动美国天然气价格大幅下跌,并通过替代效应促使石油等其他能源价格下行。

5.市场拓展政策

在市场拓展方面,美国出台了出口优惠、购买国货等一系列政策。出口方面,美国在2010年成立了跨部门的“出口促进内阁”,随后实施“国家出口振兴计划(NEI)”,并设立20亿美元的进出口银行信贷工具,扶助中小企业拓展海外市场,该计划也被称为“出口倍增计划”。2014年,美国又推出第二代“国家出口振兴计划”,进一步强化此前取得的出口振兴成效。在内需市场拓展方面,2009年美国在经济刺激方案中正式推出“购买国货”政策,明确规定美国基础设施建设工程所用钢铁必须产自国内,而且在采购产品时直接增加了美国产品6%的权重优势。2014年以来,美国国防部甚至要求军方强制执行采购“美国制造”运动鞋和军用鞋的政策。此外,美国还通过优先考虑、价格优惠等措施倾斜性地支持中小企业的市场拓展。

6.投资环境政策

在投资环境方面,美国不仅大力完善基础设施,而且还着力营造制造业回流的社会氛围。一方面,美国通过减税和直接政府投入支持基础设施建设。例如,在《2009年美国复苏与再投资法案(ARRA)》中就包括了150亿美元的“基础设施和科学研究”减税,以及1 110亿美元的“基础设施和科学研究”投资。实际上,在近5 000亿美元的政府支出中,主要都用于基础设施建设,不仅包括交通、能源、网络等硬基础设施,还包括教育、医疗等软基础设施。另一方面,美国还不断强化制造爱国的舆论,呼吁跨国企业向本土回流。例如,美国在2012年10月启动了美国“制造日活动”,2013年10月又启动了“制造在美国挑战赛”等。更为直接的,美国政府对回流本土的制造企业给予直接税收减免和补贴措施。例如,美国2010年9月出台的《创造美国就业及结束外移法案》规定,对回流企业给予20%的税收抵扣,为从海外回迁就业职位的企业提供两年工资税减免,同时终止对向海外转移工厂和生产的企业提供的减免税补贴。

三、美国制造业回流政策的效果分析

在美国制造业回流政策的实施效果方面,不同学者评价并不一致,有不少学者研究认为美国制造业回流政策并未取得预期效果(李滨 等,2014),甚至认为政策实施效果并不理想。但是,从金融危机以来世界各国经济复苏走势看,不可否认美国是发达经济体中经济复苏态势较好的国家之一,而其中制造业回流推动的制造业复苏的作用功不可没。

1.美国制造业发展成本优势渐显

美国一系列着力完善制造业投资与发展环境的政策,在一定程度上改变了其国内外营商环境对比关系,从企业生产经营决策的影响因素看,直接体现为诸多投入要素成本与其他国家相比已经具有一定比较优势。

在资本投入方面,美国货币资金价格相对较低,为制造业发展提供了充足的资金支持。如图3所示,发达国家贷款利率普遍比发展中国家低。其中,美国贷款利率虽然比欧盟、日本和德国高,但与中国和印度相比仍然具有十分突出的比较优势。

在劳动力成本方面,虽然美国直接成本高于欧盟、中国、印度等国家,但从劳动生产率角度看,美国目前实际劳动力成本并无多大劣势。如图4所示,2012年美国劳动力单位成本为35.67美元/小时,与日本相当,略高于欧盟,比中国、印度要高得多。但是,从单位劳动成本与劳动生产率走势看,美国实际劳动力成本并未出现显著提升。根据美国劳工统计局数据,2002—2011年,美国制造业人均产出提高了59.8%,高于德国的20%和日本的39.2%,同期美国单位劳动成本下降了14.3%,而德国和日本分别提高了43.7%和9.7%。从多要素生产率角度看,2001—2011年美国制造业生产率年均提升1.5%,比1987—2000年的年均增速高0.3个百分点(Baily et al,2014)。根据BCG的调查研究,近年来中国劳动力平均工资(含福利)支出大幅上涨,2005—2012年平均增速高达19%,大幅高于2000—2005年10%的平均增速,同时中国公司高管薪酬水平已与欧美国家接近。实际上,2005年以来,中国制造业部门劳动生产率的增长率一直低于工资的增长率(钱诚 等,2014)。从工资与劳动生产率的增长关系看,虽然中国单位劳动成本仍然大幅低于美国,但美国劳动生产率的大幅提高已经逐渐抵消工资水平的提升,中美实际劳动力成本差距正在快速缩小。在能源成本方面,美国显著低于其他发达国家,甚至某些能源成本比中国、印度等发展中国家更低。如图5所示,美国的汽油价格为0.97美元/升,不到欧盟、德国和日本的一半,比中国汽油价格水平还要低0.4美元/升;柴油价格1.05美元/升,低于世界平均水平,约为欧盟、德国和日本的一半;天然气价格受到“页岩气革命”的冲击,仅为3.71美元/MBtu,是OECD国家平均水平的约1/5,不到中国价格水平的1/3;工业用电价格为12.5美分/kwh,不到德国的1/3、日本的1/2,略高于中国。

以上对主要投入要素成本的比较,已经充分显示出近年来美国相对其他发达国家和发展中国家体现出的比较优势改善。美国是市场经济最为发达的国家之一,在人才培养、知识产权保护、公平竞争环境、创新创业氛围等方面具有突出的优势,而且近年来在基础设施、新一代信息技术、政策体系等方面不断加大投入,其国内产业发展环境将得到持续改善。实际上,不少美国跨国企业已经开始意识到,美国本土的生产经营综合成本要比其他国家更低。例如,美国回流倡议组织(Reshoring Initiative)分析认为,至少对那些在美国国内销售的产品而言,在美国本土生产的成本更低。目前,该组织正在不遗余力地推广他们的制造成本计算方法,力图让更多的美国企业认识到在海外投资经营的诸多额外成本,从而推动更多企业回流至美国本土。

2.美国制造业复苏态势趋稳

尽管有不少学者对美国制造业回流政策的效果表示怀疑,但从客观上看,近年来奥巴马政府出台的一系列制造业支持政策取得了积极成效,制造业复苏态势逐渐趋稳,并支撑整个经济平稳回升。

金融危机后,美国制造业呈现出明显复苏态势。从制造业总体发展规模看,如图6所示,金融危机以来美国制造业增加值占GDP的比重呈现出“V”型走势,从2009年最低的11.4%逐步回升至2012年的12.2%。美国供应管理商会(ISM)发布的PMI数据显示,自2009年8月开始美国PMI指数一路上扬并基本处于50~60区间内运行,表明美国制造业复苏态势已比较稳固。从制造业吸收就业效果看,美国制造业领域的就业人数从2010年最低的1 152.98万人回升至2013年的1 200.5万人,尽管制造业吸纳的就业人数增长缓慢,但复苏态势已经明确。可见,从奥巴马推出一系列制造业支持政策的初衷看,美国实体经济得以强化,同时也带动了就业人数的增加,制造业回流政策的基本目的已然实现。

从制造业回流的直接效果看,一系列制造业支持政策的确在一定程度上吸引了金融资本与产业资本的回流。一方面,美国吸引的对外直接投资已经逐年复苏,FDI净流入从2009年1 537.88亿美元的最低点,逐渐震荡回升至2013年的近3 000亿美元,净流入水平已经逐渐接近危机前的水平。另一方面,跨国企业逐渐从国外回迁至美国本土。根据美国回流倡议组织统计(如表1所示),2007年以来,美国回迁的企业已经达到286家(以制造业企业为主,不乏英特尔、福特汽车、康明斯等全球著名企业),仅2014年加入制造业回流浪潮的企业就有93家。同时,该组织的统计分析表明,自2010年1月以来(截至2014年11月30日),美国制造业就业增加了75万人,其中制造业回流创造的就业岗位达到14万(表1显示,平均每个回流企业可带动418人的就业),占到制造业总新增就业人数的19%。

更为重要的是,调查显示近年来美国跨国企业回流的倾向在不断加强。根据美国波士顿咨询集团(BCG)于2012年2月开展的制造业调查显示,受到劳动力成本、生产质量、营商环境、消费市场等因素影响,在106家反馈企业中,有37%的企业正在计划或积极考虑将其制造业务从中国迁回美国,该结果与同年MIT开展的调查结果相近。2013年9月,BCG再次开展制造业企业回流意向调查,结果显示该比例进一步提高到54%。从调查结果看,美国跨国制造企业回流倾向持续提升,主要受到美国相关政策刺激以及中国劳动力成本、营商环境等变化的影响。

3.美国制造业回流政策刺激全球资本流向再调整

美国制造业回流政策的实施,不仅让诸多本国企业考虑向国内转移,更重要的是在全球资本市场激起了“千层浪”——通过区域营商环境的改变让更多企业围绕成本和竞争力开展再布局。在美国制造业回流政策推出之后,日本、欧洲等发达国家以及印度、巴西等发展中经济体都纷纷制定自己的制造业推进政策,推动世界投资成本和营商环境的再调整。由此带来的是跨国资本和企业在全球范围内重新布局,以降低生产经营成本,提高企业竞争力。例如,除不少美国企业正在考虑从世界各地撤回美国本土外,日本的西铁城、松下、日本大金、夏普、TDK等知名企业也纷纷计划将制造基地回迁至日本本土,德国的Bilstein、蒂森克虏伯等公司以及大量海外人才也陆续回流本土(王福君,2012);与此同时,微软、优衣库、耐克、富士康、船井电机、歌乐、三星等跨国企业也加快撤离中国,纷纷在东南亚和印度等劳动力成本更低的国家开设新厂。

四、讨论与我国应对的基本政策思路

近年来,奥巴马在每年度的国情咨文中都着力强调制造业的重要地位,政府推出的一系列制造业支持政策更加突出了制造业在美国经济中的战略地位。实际上,美国全社会已然形成了对制造业重要地位的再认识。但也应注意到,从施政纲领上看,美国更偏重于从培育创新能力、提升竞争力角度出发,进一步强化美国在高端制造领域的全球竞争优势,而非强化产业政策的直接干预(Anderson,2011)。尽管美国着重强化高端领域竞争优势的做法并不一定适合我国国情,但是美国制造业支持政策集中针对企业关键的几大投入要素,以降低企业成本、提升企业竞争力为核心的施政思路值得我们学习与借鉴。

在主动性上,美国制造业回流政策很大程度上是为了实现实体经济与虚拟经济发展的再平衡,以应对实体产业空心化导致的创新能力下降、金融风险虚高等问题。对比来看,我国实体产业空心化问题实质上比欧美国家更为突出,尤其表现在以下三个方面:一是技术空心化,尽管我国产业体系健全,但很多制造业的核心零部件与价值链高端环节依然被欧美发达国家所掌控,产业创新发展动力不足,持续健康发展受制于人;二是资本空心化,虚拟行业与实体行业间的巨大利差导致实体产业资本大量向金融、房地产等领域流动,尚未形成有利于实体产业发展的融资环境,制造业企业融资成本高企、发展困难;三是人才空心化,制造业产业转型升级所需的大量高技术人才缺失,尤其是精通信息化与制造技术的融合性人才不足,很可能导致我国在新一轮产业变革中错失良机。在新常态下,我国经济已经从高速增长进入中高速增长阶段,但经济结构还有待持续调整优化,经济增长动力也亟需加快从投资驱动向创新驱动转变,而要把握新常态、引领新常态,根本出路在于着力培育微观企业主体的创新能力、不断提升企业的市场竞争能力。因此,在应对美国制造业回流政策上,我国必须积极制定针对性的产业政策,加大力度解决制造业发展存在的技术、资金、人才等问题,对制造业实施一系列“定向引流”扶持措施,引导各类要素更多地向制造行业各领域配置。

在可行性上,美国制造业回流政策之所以能够发挥成效,在很大程度上是因为其他国家(包括中国)实体经济生存与发展环境相对恶化,使得跨国企业的再布局从长期来看更加有利可图。从中国的制造业发展环境上看,工资增长大幅高于劳动生产率增速导致劳动力相对成本快速提升,同时能源成本上升、投融资环境恶化、产品质量不高、隐性成本与风险较大等诸多因素也成为跨国企业资本外迁的主要动因。在全球化开放市场中,企业自然会根据不同国家和地区的生产经营成本与风险进行布局调整,面对区域发展环境的变化,企业拥有“用脚投票”的权利。本质上,对各国政府而言,产业竞争高地的争夺主要体现在企业发展环境营造能力上的竞争。面对类似美国的“制造业回流”战略,我国必须深刻反思并适时调整长期以来的产业政策体系,积极探索适应新时期产业发展的政策思路、目标与手段。尤其是在当前我国经济发展进入新常态阶段,必须依靠体制改革和技术创新不断激发企业发展动力和活力。要大力推进简政放权与政府职能转变,紧紧围绕“增强企业竞争力”这一核心目标,充分协调各政府部门的政策、监管等职能,形成“力往一处使”的政策支撑体系,千方百计地降低企业劳动力、资本、能源等要素投入成本与税负,提升其产品质量与市场竞争能力。

参考文献:

胡峰,王芳.2014.美国制造业回流的原因、影响及对策[J].科技进步与对策(9):7579.

李滨,张雨.2014.评估奥巴马的“再工业化”战略[J].国际观察(6):7991.

钱诚,马宁.2014.中国制造业的劳动报酬增长与劳动生产率提高:关系、趋势及实现路径[J].中国人力资源开发(15):8186.

盛垒,洪娜.2014.美国“再工业化”进展及对中国的影响[J].世界经济研究(7):8086,89.

王福君.2012.后金融危机时代美国、日本、德国三国装备制造业回流及对中国的影响[J].经济研究参考(63): 713.

王丽娜.2013.美国制造业回流的实施效果分析及对我国外贸的影响[J].对外经贸(9):79.

王婷,谭宗颖,谢光锋.2014.从发达国家制造业回流看中国制造业的发展[J].科学管理研究(3):113116.

徐建伟.2013.美国制造业回归对我国的影响及对策[J].宏观经济管理(2):8385.

杨帅.2013.产业政策研究:进展、争论与评述[J].现代经济探讨(3):8892.

张晓晶,李成.2014.美国制造业回归的真相和中国的应对[J].求是(12):2830.

朱颖,罗英.2013.美国重振制造业的举措及对我国的影响[J].经济纵横(4):111115.

ANdERSON A. 2011. Report to the President on Ensuring American Leadership in Advanced Manufacturing[R]. Executive Office of the President.

BAIly M N,BOSWORTH B P. 2014. US Manufacturing : Understanding Its Past and Its Potential Future[J]. Journal of Economic Perspectives,28(1):326.

Abstract: In recent years, policies of manufacture reshoring in the U.S. is one of the most attractive and discussed themes. Based on the effect of factor input cost and competition of enterprise, policies of manufacture reshoring in the U.S. can be decomposed into 6 classes, i.e. technology progress policy, investment and financing policy, talent development policy, energy and resource policy, market expansion policy and investment environment policy. The policy implementation makes the advantage of manufacture industry development cost fade in. The recovery trend of manufacture industry becomes stable, which makes remarkable effect and spurs the adjustment of global capital flow. Mainly focusing on innovation cultivation and competitiveness promotion, the policies enhance global competitiveness advantage in highend manufacturing arena instead of stressing the direct intervene of industrial policies. The idea of “centered on cutting enterprise cost and promoting enterprise competitiveness” is worth learning for China. In order to adapt the economy new normal, Chinese manufacturing industry development policy should be centered on promoting enterprise competitiveness, cutting enterprise cost of factors input and tax burden improving enterprise development environment and reducing risks enterprises face.

Key words: America manufacture reshoring; competitiveness of enterprise; cost of factor input; Implementation Effect of Policy; relative cost advantage; labor cost; technology innovation capability; development enterprise environment; reindustrialization

CLC number:F1712.0;F276.7Document code:AArticle ID:16748131(2015)04008409

(编辑:夏冬,段文娟)

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

走向世界(2022年3期)2022-04-19

河南电力(2021年5期)2021-05-29

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年15期)2019-11-26

华人时刊(2019年21期)2019-11-17

电影(2018年12期)2018-12-23

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22