我国上市商业银行公司治理及绩效的关系研究★

2015-07-25 09:16:50张晓艳赵飞章梦婷青岛银行零售银行部青岛大学商学院

国际商务财会 2015年3期

张晓艳赵飞章梦婷(.青岛银行零售银行部.青岛大学商学院)

我国上市商业银行公司治理及绩效的关系研究★

张晓艳1赵飞2章梦婷2

(1.青岛银行零售银行部2.青岛大学商学院)

【摘要】在金融全球化背景下,商业银行公司治理已成为一个全球性话题。本文选取中国16家上市银行2008~2012年的年度财务报告数据,对商业银行治理结构和治理绩效采用定量分析。实证研究发现,商业银行股权集中度与其经营风险呈正相关,商业银行非执行董事比例、组织运作效率和银行平均经营效率均与其盈利能力呈正相关,银行产品结构的多元化会显著降低银行的不良贷款率,并据此提出建设流程银行等建议。

【关键词】商业银行公司治理治理绩效

一、引言

金融危机严重影响了世界经济的发展,也使得商业银行公司治理问题受到了全球范围内前所未有的关注。2013年,银监会进一步总结和完善相关改革经验并且颁布《商业银行公司治理指引》,明确地对我国商业银行公司治理提出要求,并对治理方法进行总结和规范。经过十余年的改革,我国商业银行公司治理已日趋成熟,主要体现在治理架构的建立、治理规则的规范以及治理运作的成型等方面。然而,当前我国商业银行公司治理的效果明显赶不上国外先进的治理制度,比如董事会在决策和监督方面的作用依旧较为微弱以及独立董事的“独立”问题等,以上问题的存在能否对公司治理绩效产生负面影响?如果有负面影响,那么影响程度多大?为解决上述问题,本文分别实证分析了我国16家上市商业银行(包括5大国有银行和其他11家商业银行)的股权结构、董事会结构、高管薪酬以及业务流程与银行治理绩效之间的关系,指出影响治理水平最重要的因素同时分析其影响机制,希望能够对我国商业银行公司治理改革有所裨益。

二、研究假设

(一)股权结构与银行公司治理绩效

股权结构对任何一家企业而言都是代表公司股权的分散程度,对银行也具有较深刻的意义。在股权结构与银行公司绩效的关系研究方面,国内学者仍存在争议。如一方实证研究认为二者呈正相关关系(李维安、曹廷求,2004;陈科、宋增基,2008);另一方实证研究则认为二者呈现负相关关系(孙月静,2006)。股权的高度集中使银行面临更大的决策风险(万政廷,2012),也可能催生了内部人为控制的问题(李堪,2013)。本文将绩效分解成盈利能力和风险控制能力,同时认为股权的集中度对商业银行的风险影响更大,故提出以下假设:

假设一:商业银行的股权集中度与风险控制能力呈负相关,与盈利能力无显著相关。

(二)非执行董事比例与银行公司治理绩效

对一般企业而言,董事会成员有独立董事、执行董事、非执行董事等,其组成会影响公司治理绩效。国内学者在对非执行董事比例和银行公司治理绩效的关系研究中也存在争议,即支持二者正相关关系的研究(何卫东,1999)和认为非执行董事比例对银行绩效影响甚微的研究(万政廷,2012)。存在这种争议可能是因为现阶段董事会在我国商业银行中还未完全发挥其所应履行的职能,董事会内部组成有待完善。本文对此选择了董事会中非执行董事比例作为指标,并提出以下假设:

假设二:非执行董事比例与盈利能力正相关,与风险控制能力无显著相关性。

(三)高管薪酬设计与银行公司治理绩效

商业银行治理机制中,薪酬激励制度是其典型制度之一。健全的薪酬激励机制,可以帮助解决公司两权分离引发的利益冲突,缓解机构的所有权以及控制权不统一下的矛盾。在现实的激励制度中,薪酬的激励能在一定程度上促进绩效的提高。然而,实证研究则发现银行对高层管理人员短期的薪酬激励和对银行绩效促进程度没有显著的关系(李维安、曹廷求,2004;孙月静,2006;王朝弟,2007)。因此,借鉴学者们的研究结论,本文抛开现实的思维定式,大胆提出以下假设:

假设三:商业银行高管薪酬与盈利能力负相关,与风险控制能力正相关。

(四)业务流程与银行公司治理绩效

国内对商业银行业务流程和绩效的相关性探究较少,尤其是实证研究。已有的实证研究发现,商业银行的业务流程管理能提高在公司治理结构下的银行治理水平(苏虹、张同,2009;冯科,2011)。为深入了解业务流程和我国上市商业银行治理绩效间的联系,借鉴上述文献,本文最终选取3个代理变量来衡量商业银行的业务流程,即单位员工工资、成本收入比以及非利息收入比,用此进行与治理绩效的研究,并提出以下假设:

假设四:商业银行单位员工工资和银行盈利能力、风险控制能力正相关。

假设五:商业银行成本收入比和银行盈利能力负相关,和风险控制能力正相关。

假设六:商业银行非利息收入比和银行盈利能力、风险控制能力正相关。

三、实证分析过程与结果

(一)样本选择

本文所选取的样本数据来自兴业银行、北京银行、华夏银行、工商银行、浦东发展银行、中国银行、光大银行、平安银行(原深圳发展银行)、交通银行、民生银行、南京银行、农业银行、中信银行、招商银行、宁波银行、建设银行16家上市商业银行所公布的银行年报,样本区间为2008~2012年。

(二)变量选择与定义

风险控制指标和财务绩效指标是衡量银行绩效的常见指标。在借鉴冯科(2011)的研究后,本文对于银行治理绩效(被解释变量)的衡量,将其分为对银行盈利能力和经营风险控制的衡量,前者用总资产回报率ROA表示,后者用不良贷款率NPL表示。

此外,本文将选用四个指标代表商业银行公司治理绩效(解释变量):在分析股权结构的影响因素时,选取了最大股东所持有股份的比例(SH1)、商业银行排名前五的股东总持有股份的比例(CR5)、商业银行排名前十的股东总持有股份的比例(CR10)、Herfindahl指数①Herfindahl指数是一种测量产业集中度的综合指数。它是指一个行业中各市场竞争主体所占行业总收入或总资产百分比的平方和,用来计量市场份额的变化,即市场中厂商规模的离散度。在本文中则为公司前10位大股东持股比例的平方和,表示持股比例的差异。(H10),用于表示上市商业银行的股权分布情况;在董事会结构指标的选择上,采用了非执行董事占董事会人员总数这一比例来衡量(OBR);关于高管薪酬的指标选择上,用董事、高级管理层人员以及监事的薪酬总和来表示(AW);在业务流程指标选择上,借鉴相关文献,最后采用单位员工工资(EPTA)、成本收入比(ROC)和非利息收入比(RR)作为变量,分别反映银行组织运作效率、经营平均效率以及商业银行产品结构。

(三)回归结果分析

1.股权结构与银行治理绩效

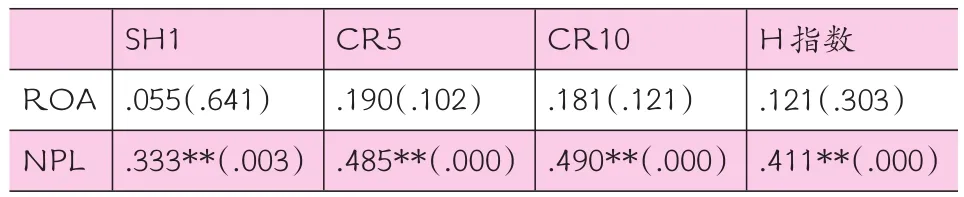

本文对16家上市商业银行的年度财务报告数据筛选整理,最后得到有效数据75个,再利用Pear⁃son相关性分析对CR5、CR10、SH1、H10和NPL、ROA进行相关分析,其结果如表1。

表1 股权结构与治理绩效的相关分析

研究结果发现,股权结构对商业银行治理绩效的作用明显表现在银行风险控制能力上。股权结构与不良贷款率呈显著正相关,即随着股权集中度的升高,银行的不良贷款率将提高,加大其面临的经营风险,但其与银行盈利能力没有显著的相关性。其中存在的原因可能是银行股权集中度的提高使银行决策的决定权向少数人转移。为使银行信贷资金得到有效配置、银行绩效得以提高,对外增发贷款是有效途径之一,但也伴随不良贷款提高的潜在可能。短期银行绩效的提升显示银行盈利能力的提升,但不良贷款凸显的问题则会降低银行的盈利能力,进而使银行盈利能力成为不确定因素,取决于时间及不良贷款的轻重程度。

2.非执行董事比例与银行治理绩效

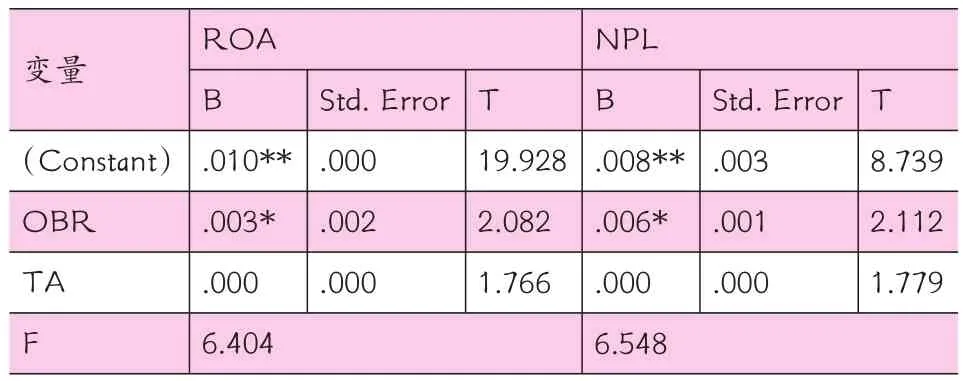

本文用OBR代表董事会的结构,即非执行董事人数/董事会成员总数,再将商业银行总资产设定为控制变量,建立非执行董事和银行风险控制能力、盈利能力的回归方程,其研究结果如表2。

表2 非执行董事比例与银行治理绩效的回归分析

通过对上述表格数据的分析可知,非执行董事在董事会人数中所占的比例对银行治理绩效影响显著,即非执行董事比重的增加会提高银行的盈利水平,但也会提高银行的不良贷款率。具体而言,OBR上升1个百分点时,能够引起ROA提高0.003个百分点左右,同时会使NPL提高0.006个百分点左右,说明能够采用增加非执行董事比例来改善银行的盈利水平,但同时会引起不良贷款率的上升从而增加了银行的经营风险。就相关系数大小而言,ROA和NPL对OBR的相关系数较小,代表两者之间的关联程度不大,非执行董事的比例不是影响银行绩效的关键因素,并且其变化所带来的影响程度不大。之所以存在这样的现象可能是许多的非独立董事都来自各股东单位,并且与商业银行之间存在各种各样的利益关系,没有较高的独立性。

3.高管薪酬设计与银行治理绩效

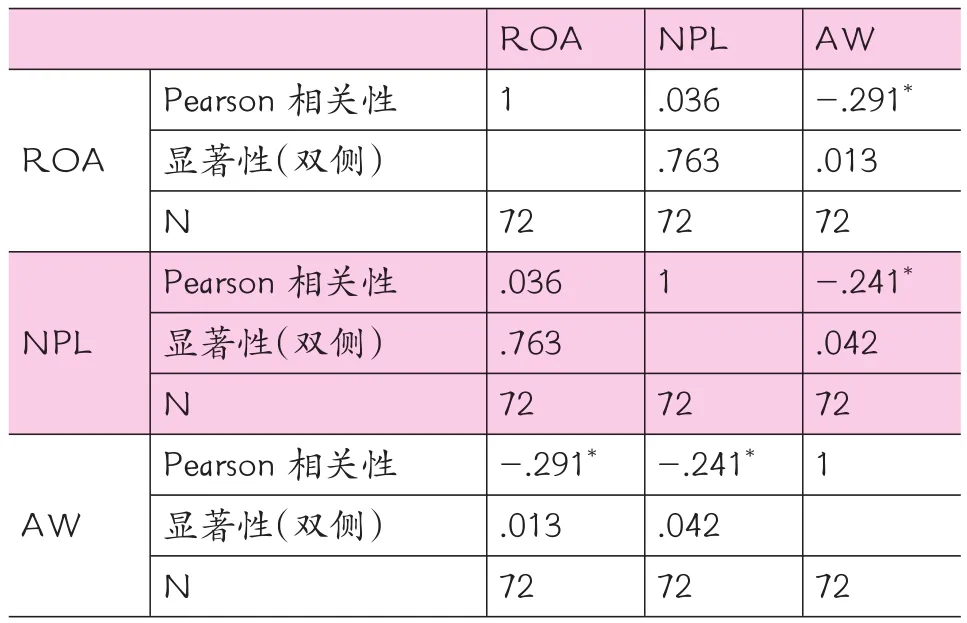

表3 高管薪酬与银行治理绩效的相关分析

经过研究整理银行相关数据,得到72个可利用样本,进行相关分析可以发现:ROA与AW呈负相关,相关系数为-0.291,p值为0.013,NPL与AW呈负相关,相关系数为-0.241,p值为0.042。即银行高管薪酬水平和银行的盈利能力呈负相关,但与银行的风险控制能力呈正相关。高管薪酬一定程度上可代表管理层的管理能力,越高的银行高管薪酬代表更先进的管理水平,严格控制下的不良贷款率反映了银行风险控制能力提高。但是回归结果表明,随着高管薪酬的提高,银行的盈利能力将下降,这可能是因为目前在我国银行盈利水平普遍较高,高管薪酬水平也维持在较高水平,在相同的盈利水平下,由于商业银行的特殊地位,银行高管的薪酬将高于一般企业的高管薪酬,再者,商业银行在确立薪酬激励机制时更倾向于优先鼓励高管控制风险的能力。

4.业务流程与银行治理绩效

本文用EPTA表示总资产/员工人数总和,反映银行组织运作的效率;用ROC表示成本收入比即营业成本/营业收入,反映银行经营平均效率;用RR代表非利息收入/利息收入,反映商业银行产品结构,其回归结果如表4。

表4 业务流程与银行治理绩效的回归分析

由此可见,EPTA与ROA呈显著正相关,与NPL呈显著负相关;ROC与ROA呈显著负相关,但与NPL的相关性不显著;RR与ROA、NPL的相关性均不显著。具体而言,即银行组织运作效率的提升会显著提升银行的风险控制能力,降低银行的不良贷款率,同时其在一定程度上会增加银行的盈利能力;随着成本收入比的减小导致的银行平均经营效率的提升,会显著提高银行的盈利水平,但其对银行风险控制能力的影响不显著;商业银行的产品结构和它的盈利水平、风险控制能力均不相关。

基于上述分析,本文最终得出了综合的银行治理绩效方程,方法是选用以下6个代理变量作为解释变量:股权结构CR5,非执行董事比例OBR,高管薪酬AW,业务流程的代理变量EPTA、ROC、RR,根据2008~2012年中国16家上市银行的年度财务报表数据,消除变量之间没有显著相关性的,最后如下所示:

ROA=- 0.003CR5 + 0.004OBR + 0.003EPTA-0.035ROC+0.026

(- 2.127*)(2.767**)(2.710**)(- 7.441**)(10.504**)

R2= 0.711,F = 17.887

NPL=0.006CR5–0.009EPTA–0.011RR+ 0.014

(2.762**)(-4.054**)(-2.142*)(5.379**)

R2= 0.621,F = 14.892

从银行盈利能力的回归结果看,该回归方程剔除了因变量高管薪酬AW和非利息收入比RR,这说明商业银行高层管理者的薪酬水平以及产品结构与银行绩效没有明显关系。从银行风险控制能力的回归结果看,各变量和银行不良贷款率没有显著的相关性,或者即使有相关性,相关系数也很小,这代表商业银行对经营业绩的注重程度要远远大于不良贷款所代表的风险控制水平的关注度。

四、结论

本文实证分析了股权结构、董事会结构、高管薪酬水平、业务流程等因素与银行治理绩效的关系,实证分析的结果表明:上升的股权集中度趋势会对银行的风险控制能力和盈利能力产生负面影响;董事会中非执行董事比例的提升会提高银行的盈利能力,但其对银行的风险控制并未起到预期的监督作用;组织运作效率的提升会显著提升银行的盈利能力,降低银行不良贷款率。通过本文的研究,商业银行在进行公司治理时应当以顾客需求为中心、以业务流程为基础、以信息系统为支持,建立扁平化的组织结构,并全面贯穿风险管理体系,这样才能更好地发挥银行公司治理的作用,进一步提升商业银行的绩效。

主要参考文献:

[1] Burkart M, Gromb D, Panunzi F.Large shareholders, monitoring, and the value of the firm[J].The Quarterly Journal of Economics, 1997, 112(3): 693-728.

[2] Jensen M C, Meckling W H.Theory of the firm: Managerial behavior, agency costs and ownership structure[J].Journal of financial economics, 1976, 3(4): 305-360.

[3]曹廷求,王裕瑾.商业银行治理结构与治理绩效关系相关研究进展[J].理论学刊,2011 (5): 73-75.

[4]曹廷求,陈丽萍.城市商业银行治理有效性的实证研究——基于银行治理评价的分析[J].金融论坛,2012,12:35-41.

[5]曹廷求,王营,位华.商业银行治理机制和风险承担行为:一个文献回顾[J].山东大学学报(哲学社会科学版),2011,05:1-7.

[6]高文亮,罗宏.薪酬管制薪酬委员会与公司绩效[J].山西财经大学报,2011,08:84-91.

[7]李斌,郭剑桥.高管薪酬与公司绩效关系的实证研究[J].财经问题研究,2013,11:115-121.

[8]李堪.商业银行公司治理与经营绩效的实证分析[J].金融论坛,2013,05:28-34.

[9]李维安,孙文.董事会治理对公司绩效累积效应的实证研究——基于中国上市公司的数据[J].中国工业经济,2007.

[10]梁洪波,刘远亮.商业银行公司治理与信用风险:基于上市银行的实证研究[J].金融与经济,2012,10:75-78.

[11]宋林.陕西上市公司董事会结构和公司绩效的实证分析[J].西北大学学报(哲学社会科学版),2005,03:41-45.

[12]苏虹,张同健.我国商业银行流程再造体系研究[J].统计与决策,2009(2):137-139.

[13]万政廷.我国银行上市公司治理与绩效关系研究[J].中国经贸导刊,2012,32:42-43.

[14]王朝弟.中小商业银行公司治理机制与经营绩效关系的实证分析[J].南开管理评论,2007,04:67-72.

[15]王鹏飞.中国银行业治理结构和绩效的实证分析[J].生产力研究,2013,03:52-55.

[16]徐燕.民营上市公司治理结构与公司绩效关系研究[J].统计与决策,2010,04:179-181.

[17]张洁,谭军.我国商业银行公司治理与信用风险管理绩效[J].财会通讯,2013,06:113-115+129.

[18]张永强,付京晶.试论银行监管视角下的我国商业银行公司治理[J].生产力研究, 2013(1): 50-51.

[19]庄宇,朱静,孙亚南.公司治理与银行风险承担行为——基于我国上市商业银行的研究[J].经济与管理,2013,10:34-38.

责编:险峰

【中图分类号】F832

基金项目:★2013年国家软科学项目“人才聚集与区域经济协同发展研究”(2013GXS4D129)。

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

加油站服务指南(2021年4期)2021-07-21 02:29:24

电子测试(2018年23期)2018-12-29 11:11:28

汽车观察(2018年10期)2018-11-06 07:05:10

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:32

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

新课程·中旬(2016年11期)2017-02-10 17:45:48

中国商论(2016年34期)2017-01-15 14:24:22

运动(2016年7期)2016-12-01 06:34:40