内部控制质量与机构投资者持股研究

2015-07-22 14:44王黎

科技经济市场 2015年8期

王黎

摘 要:本文以2011-2013年沪深两市非金融类上市公司为研究样本,分析了内部控制质量对异质的机构投资者持股决策的影响。研究发现,内部控制质量越高,总体机构投资者持股比例就越高;同时,异质的机构投资者对于内部控制质量的偏好存在差异。

关键词:内部控制质量;机构投资者持股;异质性

0 引言

机构投资者已经成为发达国家资本市场上的主要投资主体,他们影响着资本市场和公司治理机制。我国五部委先后于2008年和2010年发布《企业内部控制基本规范》和《企业内部控制配套指引》,构建我国企业内部控制规范体系。

1 文献综述与研究假设

Altamuro和Beatty(2010)发现内部控制监管减低信息不对称程度,提高信息质量。提出假设1:

H1:内部控制质量越高,总体机构投资者所持该公司的股票比例越高。

有效的内部控制能降低信息不对称风险,为机构投资者做出有效持股决策提供重要保障,他们会更关注持股公司的内部控制质量。提出假设2和假设3:

H2:对于压力抵制型机构投资者,内部控制质量越高,持股比例越高。

H3:对于压力敏感型机构投资者,内部控制质量对其持股比例没有影响。

2 研究设计

(一)样本选择和数据来源

选择2011-2013年深沪两市上市公司为总样本,剔除金融类上市公司,非正常交易状态以及变量值缺失的上市公司样本后,最后得到5248个样本。

(二)变量设计

(1)解释变量

内部控制指数来自“迪博·中国上市公司内部控制指数”。该指标满分为1000,本文取之1/100,满分为10。用INST表示机构投资者持股情况。

(2)被解释变量

被解释变量为:总体机构投资者持股比例(INST_all);压力抵制型机构投资者持股比例(INST_resi);压力敏感型机构者投资者持股比例(INST_sensi)。

(3)控制变量

公司规模(SIZE)、流通股规模(CIR)、公司财务风险(LEV)、第一大股东持股比例(TOP1)、每股收益(EPS)、市净率(PB)以及行业(INDUSTRY)。

(三)研究模型

INST=β0+β1INDEX+β2SIZE+β3CIR+β4LEV+β5TOP1+β6EPS+β7PB+β8∑INDUSTRY+ε

3 实证结果分析

(一)描述性统计

进行描述性统计分析之后发现,机构投资者持股在所有样本公司中的平均持股比例为18.13%,且公司间的差异较大。压力抵制型机构投资者持股要大于压力敏感型机构投资者持股。

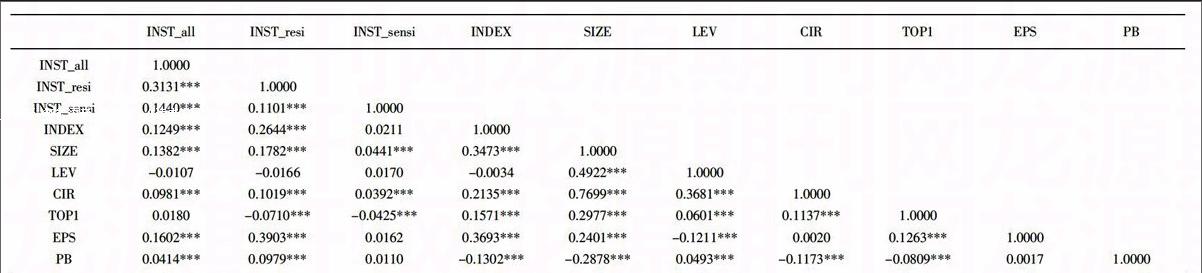

(二)相关性分析

下表给出了除行业变量外其它各变量的Pearson相关系数。INST_all、INST_resi与INDEX存在显著正相关关系,INST_sensi与INDEX不存在显著相关关系,与研究假设相符。其它各变量之间的相关系数在0.5以下,不存在严重多重共线性问题,能够回归。

(三)实证结果分析

回归分析后发现INDEX与INST_all在5%的显著性水平下正相关,与INST_resi在1%的显著性水平下正相关,与INST_sensi不存在显著相关关系,验证假设。

(四)稳健性检验

鉴于Almazan等和Callen、Fang将“公共养老基金”排除于压力抵制型投资机构之外研究,作者将证券投资基金和QFII归类为压力抵制型机构投资者,进行稳健性检验,研究结果与前文的研究结论相一致,支持结论。

4 结论

本文讨论了内部控制质量对机构投资者持股决策的影响。上述结果说明,机构投资者(尤其是压力抵制型机构投资者)会偏好投资那些具有高质量内部控制的上市公司,内部控制质量对投资者的投资决策有影响。

参考文献:

[1]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011,(8):53-60.

[2]McConnell,J.,H.Servaes.Additional evidence on equity ownership and corporate value [J].Joumal of Financial Economics.1990,2(27):595-613.

猜你喜欢

现代企业(2021年2期)2021-07-20

财会学习(2017年4期)2017-03-15

中文信息(2016年10期)2016-12-12

会计之友(2016年15期)2016-08-11

商(2016年6期)2016-04-20

邯郸职业技术学院学报(2016年2期)2016-02-27

管理现代化(2016年5期)2016-01-23

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

商业会计(2014年18期)2014-10-09

首都外语论坛(2014年1期)2014-03-20

科技经济市场2015年8期