资本账户开放与三类金融风险相关性分析

2015-07-21 01:02郭鑫

现代商贸工业 2015年15期

郭鑫

摘 要:首先分析了我国资本账户开放与三类金融风险的联动机制,然后运用数理统计方法,实证分析了我国资本账户开放与三类金融风险的相关性。结果显示,我国资本账户开放程度的加深是金融风险增加的重要原因,且总体上我国资本账户开放与三类金融危机之间存在长期稳定的均衡关系。

关键词:资本账户开放;金融风险;相关性;实证

中图分类号:F83

文献标识码:A

文章编号:1672-3198(2015)15-0088-02

1 引言

从2002年,可兑换的项目由8项增加到现在的16项;基本可兑换项目由11项增加到现在的17项;部分可兑换项目由18项增加到现在的7项;完全不可兑换项目由6项转变为现在的0项的变化来看,我国资本账户已逐渐开放,但与发达国家相比,我国资本管制程度仍很高,且存在相应风险。结合娄伶俐(2011)等学者对资本账户开放程度研究,本文重点研究我国资本账户开放与金融风险之间的相关程度,为我国资本市场开放发展与金融协调提供一些参考。

2 资本账户开放与三类金融风险的联动机制

2.1 资本账户开放与外汇市场波动风险的联动机制

我国资本账户的开放促使资本大规模流入或流出。外币资金的流入会增加我国的外汇储备增加、人民币贷款及人民币供给量的增加。大规模资本流动不仅影响了我国国际收支平衡与汇率稳定,也增加了我国外汇储备,还导致人民币价值发生变动,对我国的汇率制度产生一定的冲击,加大了资本的市场风险。同时,资本账户开放还会导致资本流动逆转风险,加深对我国汇率制度的冲击。资本的流动造成了汇率波动,从而产生了外汇市场风险,并会影响外币市场波动,从而产生外汇市场波动风险,而外汇市场的波动风险又会影响到我国资本账户的开放问题,也就是资本账户开放与外汇市场波动风险有着联动效应。

2.2 资本账户开放与银行系统内部风险的联动机制

我国资本账户开放会对国内银行体系造成一定的影响。当我国资本账户开放时,即放松对资本的管制,由于国内利率水平高于国外利率水平将导致国外资本大量流入。由此,增加国内银行的道德风险和资产负责风险,银行体系信贷的扩张容易造成经济过热,从而产生银行系统内部风险。银行急速扩张信贷过程中容易引发道德风险,导致银行会倾向于投资于高风险的项目,进而扭曲银行内部投资决策。不仅如此,由于银行投资行业较为集中,还会造成市场风险。这些风险都会增加银行的不良贷款,恶化银行内部的资产负责表,产生资产负责风险。

2.3 资本账户开放与市场投机泡沫风险的联动机制

大规模资本的流入将导致国内资产价格越来越高,造成大规模资本的持续流入。在这种状态下,容易造成我国企业资金链的断裂,当这些企业无法偿还银行贷款时,很多投机商必将大规模抛售资产来套现。由资产抛售引发资产价格下降,导致投资环境恶化,从而促使大量资本流出,又会引发我国资产价格大幅下降,产生市场投资泡沫风险。大规模资本的流入流出会引发一系列的风险。为了防范这些风险的发生,政府有必要通过宏观政策来管理资本账户的相关项目,如适当限制投资的流入或流出,会降低外国资本对我国资本市场的影响,而对国内资本进行干预,则会降低外资引发的市场投机泡沫风险。

3 中国资本账户开放与三类金融风险相关性的实证检验

3.1 研究方法设计

为实证检验我国资本账户开放与三类金融风险的相关性,在检验中国资本账户开放与三类金融风险相关性的时候,单一采用相关系数的方法不能全面体现其中的联动关系程度,为此,本文采用多重计量模型方法进行分析,运用格兰杰因果检验、协整分析、误差修正模型的方法进行实证检验。

3.2 变量选取与数据来源

(1)资本账户开放程度。

根据我国跨境资本数据的可获得性,本文选取我国跨境资本流动额占经济总量的份额,对我国资本账户开放程度进行测算,具体可表示为:(资本流入总量+资本流出总量)/国内生产总值。本账户开放程度用OPEN表示。

(2)三类金融风险。

外汇市场波动的风险采用Sachs、Tomell和Velasco(1996)提出的外汇市场风险指数表示,记为EMRI;银行系统的内部风险采用Jurgen和Tai-Kuang(2003)的银行系统风险指数表示,记为BRI;市场投机泡沫风险采用市场泡沫风险指数表示,具体采用房地产市场和股票市场的投机风险测算,记为ABRI。

本文采用1999~2013年的季度数据为样本,以上指标数据来源于国泰安数据库、中国统计年鉴、国际贸易年鉴和外汇管理局网站。并对原始的季度数据通过滤波法消除季度因素以得到不含季度趋势项的新序列。

3.3 实证分析

(1)格兰杰因果检验。

首先通过ADF检验,发现所有序列都符合一阶平稳,因此所有序列都是单整的。具体的ADF检验结果如表1所示。

通过VAR模型,确定资本账户开放与三类金融危机格兰杰因果关系的最佳滞后期分别为2、3、2期。格兰杰因果关系的结果如表2所示。

由结果可知,资本账户开放对三类金融风险的因果关系统计量都满足一定的显著性水平,因此资本账户开放构成了三类金融风险的格兰杰因,这意味着我国资本账户开放程度的加深是金融风险增加的重要原因,也是金融危机的导火索。但是,金融风险的提高反过来对资本账户开放的作用却有局限,其中银行系统风险和市场投机泡沫风险对资本账户开放的因果关系统计量分别满足了5%和10%的显著性水平,说明这两类金融风险可以构成资本账户开放的原因,而外汇市场波动的风险不能够成格兰杰因。笔者认为,这可能与我国外汇市场运作机制不健全,导致市场资本在开放经济中的参与积极性不高有关。

(2)协整分析。

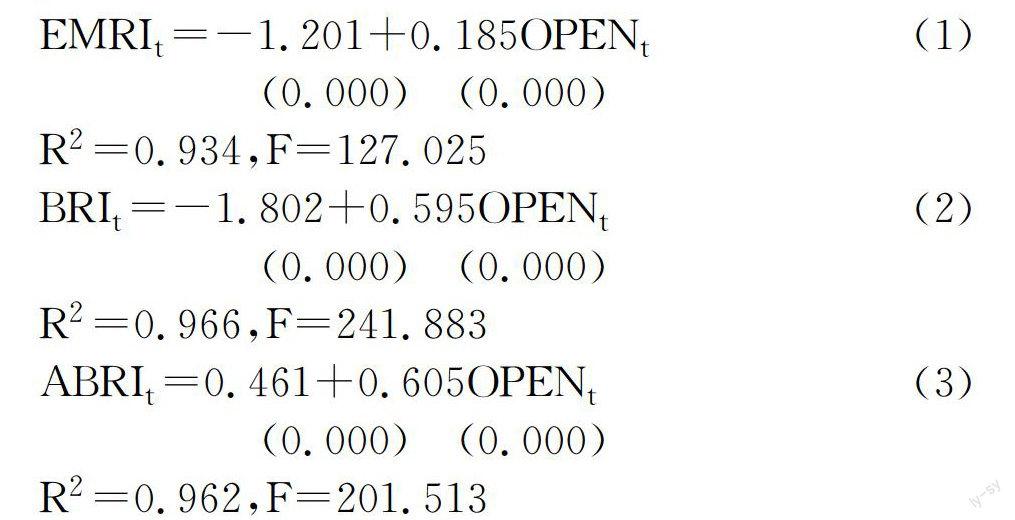

下面通过E-G两步法,分别对资本账户开放与三类金融风险的协整关系进行实证。首先分别通过对三类金融风险与资本账户开放建立回归模型和估计,结果如下:

对以上三个模型的残差项进行ADF检验,发现三个序列均为平稳序列,因此认为我国资本账户开放与三类金融危机之间是满足协整关系的,即存在长期稳定的均衡关系。由模型结果可知,我国资本账户开放度每增加1%,将促使三类金融风险分别增加0.185%、0.595%和0.605%。显然,这也从一定程度上支持了验证了前面关于联动机制的理论分析和协整分析的经验结论。

由此可见,在我国资本市场开放发展过程中,应充分重视金融危机对资本开放的敏感程度,尽量将资本开放的投资渠道投向金融风险程度较小的领域,最大程度地控制金融危机。

(3)误差修正模型分析。

由计量经济学原理可知,当一对变量存在协整关系时,也会存在短期内的误差修正机制。于是,建立资本账户开放与三类金融风险的误差修正模型,并进行回归估计,结果如下:

由结果可知,三个误差修正模型的误差修正项系数都显著为负,表明在短期内资本账户开放与三类金融风险之间存在反向的修正机制。也就是说,当受到一定的冲击而使均衡关系发生偏离时,短期内也会以一定的程度做反向调整,从而回到均衡关系状态。资本开放程度的短期波动对资本账户开放与三类金融风险均衡关系的调整力度分别为17.1%、22.1%和37.6%。

4 结论及启示

本文分析了我国资本账户开放与三类金融风险的联动机制,及其之间的互动关系。采用协整分析、格兰杰因果检验,实证分析了我国资本账户开放与三类金融风险的相关性。结果发现,我国资本账户开放程度的加深是金融风险增加的重要原因,银行系统风险和市场投机泡沫风险也构成资本账户开放的原因,但外汇市场波动风险未构成驱动要素。最后,笔者提出以下四点启示:第一,加快推进我国资本市场与资本账户开放之间的融合发展;第二,国家应积极安排合理的资本账户开放顺序;第三,加快我国汇率的弹性改革,主动控制和防御外汇市场风险;第四,加强本土商业银行内部监管,主动防御银行业的系统风险。

参考文献

[1]娄伶俐.资本账户开放测度方法:比较与综合[J].国际金融研究,2011,(8):41-49.

[2]张礼卿.本项目开放与金融不稳定:基于发展中国家(地区)相关经验的研宄[M].北京:北京大学出版社,2005.

[3]陈虹,彭大为.金融动荡下针对中国银行危机和货币危机的前瞻性研宄[J].管理世界,2009,(12):39-45.

猜你喜欢

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

辽宁经济(2017年12期)2018-01-19

商(2016年32期)2016-11-24

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

商业经济研究(2016年14期)2016-09-14

山西农经(2016年3期)2016-02-28