基于演化博弈论视角下P2P网贷模式选择与监管分析

2015-07-21 15:50苏凯荣崔钰洁

商场现代化 2015年15期

苏凯荣 崔钰洁

摘 要:随着P2P网络借贷兴起,丰富了民间借贷市场,借贷经营模式也日趋多样化,大体主要有纯中介模式、有担保模式等。根据网贷企业征信环节不同,P2P平台所采用的运营模式也不同;P2P网络借贷平台又该如何选择运营模式呢?从而获得更多的用户群、市场份额,达到利益最大化;本文将从演化博弈论视角下,建立P2P企业之间演化博弈模型以及P2P企业与政府监管部门的复制动态方程,得出企业、政府监管部门的演化稳定策略。通过监管部门引入惩罚机制,加快了网贷企业去担保化进程,体现政府对P2P网贷市场干预的必要性。

关键词:P2P网贷企业;网贷运营模式;演化博弈论;复制动态方程

一、引言

近年来,互联网金融成为理财、融资的新趋势,甚至对传统金融模式的颠覆。互联网金融就是互联网的一个外延,它是传统金融行业与互联网相结合的新生态金融,也是我们必须面对的时代课题。本文着重运用演化博弈论讨论互联网金融中的P2P网贷模式。

P2P(Peer to Peer)信贷即网络信贷,是一种点对点、个人对个人并借助第三方网络平台投资、借款的一种小额借贷方式,绕开了商业银行等金融中介机构,降低运作、交易、信息等成本,成为互联网金融脱媒化的典型代表。这种方式最早出现于英国(比如Zopa),由网络借贷平台作为中介,借助互联网技术,是的借贷双方信息更加透明、对称,降低资金成本,提高资金使用率。当前,我国中小企业市场庞大致使P2P的发展还有很大的空间,但作为一种新兴互联网借贷渠道,P2P网络借贷平台目前仍面临法律法规缺失、中间账户缺乏监管、借款人信息透明度、虚假担保等借贷风险。

我国P2P网贷模式大体为三种:一种是以拍拍贷为代表的纯中介模式,意味着获得客户的渠道、信用风控、交易、放款等全部流程都在互联网上完成,风险由借贷双方承担,平台本身只承担信息匹配审核、工具支持和服务;再一种是有担保模式,一旦贷款发生违约风险,这类网站承诺先为出资人垫付本金。目前市场上以此种模式运营的P2P网站占绝大多数;最后一种是线上信息审核匹配,线下交易,这其实也是一种有担保模式;其中担保,可分为自担保、关联担保、合作担保三种情况。为此,本文主要对P2P有担保模式与否进行分析,有担保模式会出现担保权利主体不明、担保公司是关联公司、“自融”陷阱、增加平台风险等问题。银监会高层也表示P2P网贷机构应该为信息中介而不是信用中介,要加快“去担保化”进程。本文运用以有限理性为前提的演化博弈论,建立网贷企业之间、企业与监管部门之间演化博弈模型,并对模型进行演化稳定分析,以此为网贷模式的选择以及监管提供理论依据。

二、演化博弈理论

1944年美国数学家冯·诺依曼和摩根斯坦共同书写的《博弈论与经济行为》,标志着博弈理论的初步形成,传统博弈理论都采用“完全理性”假设,但是博弈过程中人的局限性是无法回避的;“完全理性基础上的博弈分析方法和均衡概念,也就是建立在推理分析基础上的一次性选择(对一般静态博弈和动态博弈),或者在运用高度预见能力基础上的总体规划(重复博弈)的分析框架,对分析有限理性博弈方的博弈问题通常是不适用的。因为这些博弈分析框架都无法反映博弈方的学习过程,也无法讨论博弈方行为和策略的动态稳定性”;因此对有限理性中的演化博弈的研究很有必要。

演化博弈理论于20世纪60年代就己经产生,生态学家以达尔文的生物进化论和拉马克的遗传基因为基本思想来解释生态现象。演化博弈论的发展大体分为两个阶段:第一阶段是有限理性替代完全理性;第二阶段是把进化博弈论从生物领域引入社会各个领域。在传统博弈中,运用博弈论研究人类经济行为都坚持经济人假设和理性原则,可是现实中并不是人并不是完全理性的,而是有限理性的。作为替代,理性原则被种群动态性和稳定性所替代,而自利原则则被达尔文的适应度所取代。演化博弈论两个核心内容一个是演化稳定策略(evolutionary stable strategy,ESS)和复制动态模型;演化稳定性标准强调的是变异的作用,而复制动态强调的选择的作用。演化稳定策略是如果整个种群都选择的这种策略,在自然选择的作用下,不存在一个突变的策略能够侵犯这个种群,也是一种纳什均衡的精炼,我们把演化博弈论从生物领域引入经济领域同样适用;复制动态过程是在重复博弈中在一个理性层次较低、学习速度较慢的大群体成员中随机配对进化博弈问题。

根据复制者动态,我们可以建立群体间行为演化博弈动态微分方程:

中国学者对演化博弈的理论研究较少,大都是基于演化博弈理论进行本土化分析,比如,陈安宁(2003)用演化博弈论诠释资源产权和道德的起源,大胆的指出产权和道德是人类无节制的斗争和无约束生育的产物;马国顺(2012)以演化博弈为视角分析企业、政府、监管部门在环境保护方面的演化稳定策略;李高扬(2013)用演化博弈模型分析房地产项目质量监管问题,以此得出施工方与监理方的演化稳定策略;王元桌、于建业(2014)等运用网络群体行为和随机演化博弈模型的若干研究和分析方法,探讨了应用随机演化博弈模型进行网络群体行为研究的可行性。

总之,人类在经济行为博弈中,不断的学习、试错、模仿来不断调整自己策略,来达到纳什均衡,演化博弈论成为经济学重要的分析工具。在深入研究演化博弈论(史密斯)和马国顺以及李高扬两位学者的文章后,笔者也把演化博弈模型引入网贷企业运营模式选择与监管问题上,进行演化稳定性分析,并且运用复制动态图更加形象描述博弈方演化稳定策略。

三、无约束条件下的演化博弈

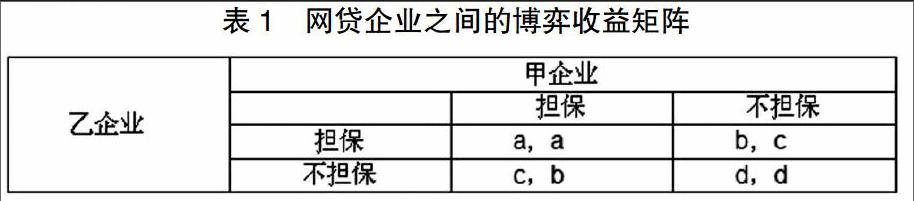

假设博弈行为体在对称的、有限理性的情况下,存在两个P2P企业,分别是甲和乙,他们在运营P2P网贷公司时有两种策略可以选择,一种是存在担保,一种是不存在担保。我们可以构造甲乙两个网贷企业之间对称博弈收益矩阵,如表1。

根据大都投资者个人偏好并且都是风险厌恶者,在进行选择网贷平台都倾向选择有担保模式的平台,即假设企业收益a>d。

国内部分P2P网贷平台对出资人的本金提供一定的担保,但这种很有可能会给平台带来巨大风险。《融资性担保公司暂时管理办法》规定担保公司的杠杆不得超过10倍。如果网贷平台自担保,企业独自承担信用、流动性风险,甚至可能有非法集资的嫌疑;而关联担保和合作担保,难免会出现关联交易等风险。我国国内担保公司性质、资质、信用等级都有巨大差异;并且部分担保公司需要借款人作出抵押贷款、虚假担保等行为。因此,本文认为,网贷平台需要去担保化,定位为信息中介,以减少平台和债权人的损失;同时,政府要确定监管主体,健全网贷企业的征信体系,推动网贷企业去担保化的进程。笔者接下来建立P2P企业与政府监管部门的复制动态方程,得出企业、政府监管部门的演化稳定策略。

四、惩罚机制下的动态演化博弈论下复制路径

1.模型假设

(1)利益相关者为P2P企业和监管部门,并且是有限理性的。(2)P2P企业进行担保运营模式的可能性为x,不进行担保的可能性为1-x,监管部门对P2P企业进行监管的概率为y,不监管的概率为1-y。(3)P2P企业和监管部门不存在寻租行为。(4)有担保的网贷模式,会大量出现关联第三方担保模式的小平台,从而影响整个网贷融资环境,有很大的政策风险。

2.模型构建

(1)假设网贷企业无担保收益都是Sa,有担保企业但政府监管收益为Sd-W,其中W为罚款,Sd>Sa。(2)Sd>Sa-W,因为在政府加强监管的情况下,投资者对网贷平台不太关注有无担保因素,但是采取担保模式的网贷企业会增加担保成本。(3)V为监管成本,Va为相对于企业采用无担保模式时政府监管成本,Vd企业采取有担保模式时政府监管成本,其中Vd>Va。(4)U为政府监管部门收益,其中Ua>Ud。

政府对网贷企业实施监管,并且引入奖惩机制,在2014年“中国银行业发展论坛”中国银行业监督管理委员会明确表示,P2P机构应当明确定位为民间借贷的信息中介而非信用中介,同时P2P平台自身不得进行担保,不得承诺贷款本金收益以及不承担信用风险和流动性风险。监管者有意在网贷企业中推行“去担保化”措施。下面介绍网贷企业和监管者博弈收付矩阵(表2):

3.复制动态路径分析

五、结语

“中国网贷企业发展尚不成熟,借款人会利用平台非法集资,网贷平台可能自融资金,成为准金融中介(或者充当信用转换作用)”;由于投资者大都是风险厌恶者,P2P企业为了利益的最大化,吸引投资者,扩大市场占有率,都会选择担保运营模式来争取更多的用户群。但是,担保模式背后所隐藏的问题不容忽视的,像担保权利主体不明、担保公司是关联公司、自融等问题是监管的空白,甚至会出现虚假担保平台。监管部门高层也明确表示,P2P网贷平台要做信息中介而非信用中介。研究企业和监管部门的演化博弈中,表明一个企业的有担保模式是否存在担保公司为关联公司很大程度取决于监管部门监管程度、以及惩罚力度。毫无疑问,监管部门监管政策的威慑度影响企业的收益,进而影响网贷企业运营模式选择;监管部门应该完善监管制度,加强监管密度,提高行业门槛,对平台征信系统进行评估,制定网贷企业风险监控指标等,建立良好P2P网络融资环境。

参考文献:

[1]谢识予.有限理性条件下进化博弈理论[J].上海财经大学学报,2001(5):4.

[2]周静波.演化博弈论的基本方法及应用[J].理论探讨,2011(1):234.

[3]约翰·梅娜德·史密斯,王春阳译.演化与博弈论[M].上海:复旦大学出版社,2008:2.

[4]张佳丽.基于演化博弈论的信用失衡问题分析[D].长春:吉林大学硕士学位论文,2011:23-25.

[5]马国顺.环境保护政策选择的演化博弈分析[J].前沿论坛,2012(02):3.

[6]彭冰.PZP网贷与非法集资[J].理论探讨,2014(6):20-22.

作者简介:苏凯荣(1993- ),男,江西鹰潭人,南昌大学经济管理学院本科,专业:国际经济与贸易;崔钰洁(1994- ),女,河北安国人,南昌大学经济管理学院本科,专业:金融学