董事会群体断裂带对企业战略绩效的影响研究——董事长职能背景和董事会持股比例的调节作用

2015-07-19 10:34李小青

外国经济与管理 2015年11期

李小青,周 建

(1.燕山大学 经济管理学院,河北 秦皇岛066004;2.南开大学 商学院,天津300071)

一、引 言

董事会构成与企业战略绩效的关系问题一直是战略管理和公司治理领域研究的重点。在对该问题的分析中,董事会群体断裂带日渐成为学者们关注的热点与焦点。群体断裂带(group faultlines)是基于群体成员一个或多个属性特征,把群体划分为若干子群体的假想分割线(Lau和Murnighan,1998)。尽管群体断裂带在揭示异质性群体内成员行为的动态性时有很好的应用前景,然而目前我国学者关于群体断裂带的研究还比较缺乏,在公司治理领域,从群体断裂带视角解读董事会的相关研究尚不多见(李小青和周建,2014)。作为战略决策主体和公司治理核心机制的董事会,其成员固有的异质性引发的断裂带究竟如何影响企业战略绩效?这是一个值得我国企业界和学术界关注和持续思考的重要问题。

尽管Lau和Murnighan(1998)认为群体断裂带作为群体分裂的前瞻性表现,会对群体行为和群体效能产生破坏性影响,然而关于董事会群体断裂带与企业绩效之间的关系,实证研究结论仍处于一种模糊的状态(Thatcher和Patel,2011;2012)。例如Li和 Hambrick(2005)、Barkema和Shvyrkovl(2007)、Minichilli等(2010)、Tuggle等(2010)、Kaczmarek等(2012)、陈悦明等(2012)发现,高管团队群体断裂带强度会对群体行为、国际化扩张、创新和创业决策以及企业价值产生消极的影响。然而也有学者持不同的观点,如Bezrukova等(2009)、Gibson等(2003)认为,适当强度群体断裂带的存在有助于促进不同信息和观点的碰撞与整合,提升团队决策质量。此外,学者们通过研究发现,高管团队群体断裂带对组织后果的影响会受到团队成员交叉任期(Barkema和Shvyrkovl,2007)、共享目标(Thatcher和Patel,2012)、CEO 任期(Kaczmarek等,2012)、执行董事与绩效相关的薪酬(Kaczmarek等,2012)、企业文化(Bezrukova等,2012)等组织情境因素的调节。

虽然群体断裂带可能对群体效能产生破坏性的影响,但是这种影响在不同情境下并不相同。受我国传统文化中“尊卑上下、忠孝顺从”思想的影响,董事长的认知模式和偏好对下属行为有着极大的影响。董事长作为企业的最高行政长官,对整个董事会决策过程以及战略选择具有举足轻重的影响。因此,有必要考察董事长职能背景对董事会群体断裂带与企业战略绩效关系的调节效应。就目前的文献检索来看,本文是首次对该问题做出研究的。此外,自从2005年中国证监会出台股权分置改革方案以来,我国股市慢慢向“全流通”时代过渡。随着中国资本市场的不断完善,提高董事会持股比例是否会对董事会群体断裂带与企业战略绩效之间的关系产生影响?学者们对此问题也较少关注。

本文在已有董事会治理和群体断裂带研究的基础上,以我国沪深300成分股上市公司为研究对象,在社会认同理论框架下深入剖析董事会群体断裂带对企业战略绩效的影响,系统地考察董事长职能背景和董事会持股比例对董事会群体断裂带与企业战略绩效二者关系的调节作用,旨在得出具有基础性以及广泛应用价值的研究成果,以期为我国上市公司有效管理董事会群体断裂带提供参考,同时为上市公司通过优化董事会成员配置来促进企业战略绩效的提升提供借鉴。

二、理论分析与研究假设

(一)董事会群体断裂带与企业战略绩效

资源基础观(RBV)认为,企业一旦拥有了有价值的、稀缺的、不可模仿和不可替代的资源,就具有了获得持续竞争优势的潜力(Barney,1991;Hillman和Dalziel,2003),而要把这种潜力转化为现实的价值优势,就离不开对企业资源的整合。在模糊以及高度复杂、动态的竞争环境中,企业整合、构建、重新配置其内外部资源的能力尤为重要。在RBV框架下,董事会成员多样化的知识和专长构成了企业独特的、难以模仿和复制的资源。董事会成员拥有的知识涉及公司、行业、竞争对手、顾客、供应商、信息技术等方面,一定程度上反映了董事会成员对公司运营的熟悉程度,这些知识是公司的无形资产,其效用难以替代,也是董事会有效履行各项战略任务的重要能力来源。

根据社会认同理论,人们倾向于根据性别、种族、国籍、教育背景、职能经验等属性特征把自己和他人归入不同的社会类别,并基于不同的类别特征来定义自己;不同类别中的个体具有很强的自我审视与评价意识,出于维护自身高自尊的需要进行社会比较,给予自己所属的子群体积极评价,而把消极评价强加给其他子群体;个体对某个特定的角色或社会类别的认同,会弱化其对整个组织的认同(Tajfel和Turner,1986)。我国上市公司董事会成员由于履行的角色不同而具有不同的社会身份,当董事会成员的结构特征(指成员类型是独立董事还是执行董事)与认知特征(包括职能背景、教育程度、董事任期)排列所导致的相对同质子群体出现时,群体断裂带就会浮现出来;在断裂带强度较大的情况下,董事会成员对子群体的认同甚至会超过对整个董事会和股东价值的认同(Kaczmarek等,2012);董事会成员之间的认同冲突会影响董事会内部的社会动态性,“我们—他们”的态度会加速董事会分裂,破坏董事会对战略决策资源的整合过程,影响对个体董事资源的识别、获取、配置和使用,弱化董事会战略监督和战略参与的有效性,进而对企业战略绩效产生消极的影响。

基于此,我们提出如下假设:

H1:董事会群体断裂带强度与企业战略绩效之间存在负相关关系。

(二)董事会群体断裂带、董事长职能背景与企业战略绩效

职能背景是个体在进入团队之前所承担组织职能的类别,反映了其掌握专业知识和技术的范围。根据高阶梯队理论的基本观点,个体先前的职能经历是影响其决策行为的重要因素,决定了个体看待问题、提出问题以及解决问题的方式。

当涉猎广泛职能背景时,董事长往往成为“多面手”,由于职能经验和其他董事会成员互有交叉,因此不容易受认知偏见和刻板印象的影响。董事长与董事会成员之间共同的职能经历有利于缩小彼此之间沟通的“语义鸿沟”(semantic gap),引导他/她们更多地融入董事会决策过程,提高了个体董事对董事会的承诺和归属感。和“多面手型”董事长相比,当董事长职能背景较为单一时,在相似吸引作用下可能更加支持职能背景与其相似的董事,从而导致不同子群体之间权力分布的不对称。由于董事长在组织层级中的特殊地位,董事会成员可能会根据其对董事长的预期而调整沟通行为,报告董事长想知道的而非应该知道的,影响了董事会内部正常的沟通和信息交流。学们者的研究支持了这一论断。例如,Buyl等(2011)研究发现,CEO职能背景调节了高管团队职能背景多样性与公司绩效之间的关系,当CEO具有广泛的职能背景时,两者之间的正相关关系得以增强;Machold等(2011)、Harrison等(2013)的研究表明,董事长领导的有效性与其职能背景息息相关,当董事长拥有多样性知识时,董事会成员的战略参与水平更高。

当董事长拥有广泛职能背景时,由于可以作为不同职能背景董事之间的桥梁和纽带,因而有利于快速检索、整合、评价不同子群体成员提供的独特信息的价值,促进董事会战略决策资源的整合,弱化群体断裂带对企业战略绩效的消极影响。而当董事长职能背景较为单一时,由于刻板印象的存在,可能会降低董事会成员的心理安全感,阻碍董事会成员对不同意见的表达以及对决策过程的参与,使得董事会群体断裂带对企业战略绩效的消极影响更加明显。

基于此,我们提出如下假设:

H2:董事长职能背景在董事会群体断裂带对企业战略绩效影响的过程中存在调节效应。具体而言,当董事长拥有广泛职能背景时,董事会群体断裂带与企业战略绩效之间的负相关关系被弱化;当董事长职能背景较为单一时,董事会群体断裂带与企业战略绩效之间的负相关关系被强化。

(三)董事会群体断裂带、董事会持股与企业战略绩效

根据委托代理理论的基本观点,激励机制是解决管理层与股东之间代理问题的重要途径(Jensen和Meckling,1976;Berle和Means,1991)。作为一种长效激励机制,股权激励在国内外公司治理实践中得到了广泛的应用。群体断裂带的存在使得董事会内部不同子群体之间出现认同冲突,而提高董事会成员持股比例能够在董事会内部创造一种影响不同子群体成员之间相互作用的环境,进而对董事会群体断裂带与企业战略绩效之间的关系产生影响。如Homan等(2008)的研究表明,在多样性团队中设计合理的激励契约,有利于降低群体断裂带引致的消极影响,尤其是当激励契约能够穿越(cut through)群体断裂带并在不同子群体间形成超级认同时,调节作用更明显。Kaczmarek等(2012)发现,提高执行董事与绩效相关的薪酬能够强化执行董事对公司、董事会以及以股东价值的认同,实现其角色认同与股东期望相一致,弱化了董事会群体断裂带对企业战略绩效的消极影响。

尽管所有组织都有其存在的理由,但是不同公司之间在是否具有清晰的共享目标方面存在很大差异,这种差异可能会受到团队领导力或外部环境(如市场)的影响(Van Knippenberg,2011)。例如,当公司中存在结果导向的企业文化时,团队的共享目标往往更清晰、更明确。共享目标对于团队有效性至关重要,因为它能够为团队成员提供一个共同的关注点,引导团队行为过程,同时为团队成员的自律提供参考(Thatcher等,2003)。在委托代理框架下,提高董事会持股比例有利于在董事会成员和股东之间实现激励相容,董事会内部不同子群体更易达成明确的共享目标。董事会成员对共享目标的追求有利于降低子群体之间的对抗状态、促进董事会成员跨越断裂带进行合作,弱化群体断裂带对董事会决策资源整合的消极影响。为了实现公司的可持续发展,董事更有可能像管家一样积极地参与到战略监督和战略协同活动中,进而带来企业战略绩效的提高。因此,我们认为提高董事会持股比例有利于在不同子群体成员之间形成共享目标,强化公司董事对整个董事会和股东价值的认同,由任务导向群体断裂带所产生的决策冲突、信息共享障碍以及战略创新障碍会慢慢消失,削弱董事会内部消极的社会分类过程对企业战略绩效带来的负面影响。

基于此,我们提出如下假设:

H3:董事会持股比例在董事会群体断裂带对企业战略绩效影响的过程中存在调节效应。具体而言,当董事会持股比例较高时,董事会群体断裂带与企业战略绩效之间的负相关关系被弱化。

三、实证研究设计

(一)样本选择与数据来源

本研究以2010—2013年我国沪深300成分股上市公司作为初始样本,来考察董事会群体断裂带与企业战略绩效关系的主效应和调节效应。根据研究需要对样本进行了如下筛选:(1)剔除了金融类公司;(2)剔除了相关数据不完整的公司;(3)剔除了处于1%和99%分位数之外的异常值。最后得到824个样本观测值。本文的财务和公司治理数据来源于CSMAR数据库,群体断裂带原始数据从巨潮资讯网公布的上市公司年报中手工整理而得。

(二)变量定义与测量

1.被解释变量。企业战略绩效(Str Per)是董事会通过发起、批准、控制和评价战略所带来的企业价值的增加,是董事会战略监督和战略参与效果的综合反映。不同学者对企业战略绩效的测量并不相同。例如,Dess和Davis(1984)、Kumar等(1997)把资产收益率和销售增长率作为企业战略绩效的衡量指标,Miller和Friesen(1986)把净资产收益率和市场份额增长率作为战略绩效的评价指标,Narver和Slater(1990)、刘睿智和胥朝阳(2008)、郑兵云等(2011)把资产收益率作为战略绩效的衡量指标,Parker和Helms(1992)则把资产收益率、销售收入及员工成长作为评价企业战略绩效的重要标准,徐二明和王智慧(2000)、周祖德等(2006)把相对公司价值作为战略绩效的衡量指标,雷辉和欧阳丽莎(2013)则运用验证性因子分析和灰色关联分析构建了战略绩效综合指数。

综合已有研究不难发现,学者们大多基于盈利能力(资产收益率、净资产收益率、投资报酬率)和成长能力(销售增长率、市场份额增长率)两个维度来衡量企业战略绩效。本文认为,战略绩效体现了企业战略创造价值的总和,不仅包括盈利能力和成长能力,还应该反映企业的现金流状况。所以在借鉴已有研究的基础上,我们运用主成份分析法,基于盈利能力、成长能力、现金能力三个维度建立综合指标对企业战略绩效进行衡量。

其中,盈利能力包括资产收益率和净资产收益率两个指标,成长能力包括销售收入增长率、市场份额增长率和净利润增长率三个指标,现金能力包括营业现金比率和每股营业现金净流量两个指标。在主成份分析过程中,我们综合考虑累积方差贡献率和特征根,提取主成份大于1且累积方差贡献率大于80%的前三个主成份,并按照提取主成份的方差贡献率加权求和,对企业战略绩效进行测度。主成份分析结果如表1所示。

表1 企业战略绩效(StrPer)主成份分析结果

已有学者研究表明,董事会监督与服务职能对企业战略决策后果的影响存在一定的时滞效应(Carpenter和Fredrickson,2001;George等,2005),同时为了避免可能存在的反向因果关系,我们借鉴Chen等(2014),用滞后一期的企业战略绩效作为本研究的被解释变量。

2.解释变量。我国上市公司董事会主要由独立董事和执行董事共同组成,独立董事通常是兼职的,独立于公司且不承担执行责任;执行董事与公司签订了全职契约,并承担行政责任。因此,就基本组成而言,类似于家族企业高管团队和国际合资企业高管团队,群体断裂带内生性地存在于董事会当中。由于和非战略任务相关的属性(如年龄、性别、种族)相比,与战略任务相关的属性对董事会决策行为和公司绩效能够产生更大的影响,本研究借鉴Kaczmarek等(2012)、Tuggle等(2010)、Barkema等(2007),把董事会成员类型、职能背景、教育程度和任期四个与战略任务高度相关的属性作为群体断裂带的划分依据,并借鉴Thatcher等(2003)开发的公式对基于董事会群体断裂带强度(Faug)进行度量,如式1所示:

在式1中,j表示本研究所考察的董事会成员特征(j=1、2、3、4,分别表示董事会成员类型、职能背景、教育程度、任期),xijk表示子群体k(k=1表示执行董事子群体,k=2表示独立董事子群体)中的第i个董事在特征j上的取值,表示子群体k中董事在特征j上的平均值,表示所有董事会成员在特征j上的平均值,nk表示子群体k中的董事会成员数量。Faug值在(0,1)区间变化,值越大则董事会断裂带强度越强,反之则越弱。

成员类型是指董事会成员是独立董事还是执行董事,用0—1变量来表示(1为独立董事、0为执行董事)。关于董事会成员职能背景的分类,本文借鉴周建等(2012),将其分为输出职能、转换职能和支持职能三种类别(营销、销售和研发为输出职能,用1来表示;生产、运营和制造为转换职能,用2来表示;不属于以上两类的统一界定为支持职能,用3来表示)。关于董事会成员教育程度,本文借鉴周建等(2012),分为博士、硕士、本科及其他四类,分别赋值为4、3、2、1。董事任期指每个董事会成员在公司董事会任职时间的长短,本文借鉴Kaczmarek等(2012)和Tuggle等(2010),用董事任职的自然年数来衡量。

3.调节变量。董事长职能背景(BCFunc)。关于董事长职能背景,本文借鉴Buyl等(2011),用哑变量来表示。当董事长同时涉猎2类以上职能背景时,我们认为其职能背景比较广泛,用1来表示;否则认为董事长的职能背景比较单一,用0来表示。关于职能背景的分类,本研究借鉴Carpenter和Fredrickson(2001),分为输出职能、转换职能和支持职能三种类别,其中营销、销售和研发为输出职能,生产、运营和制造为转换职能,财务会计与金融、法律、人事及其他为支持职能。

董事会持股比例(BStock)。关于董事会持股比例,和已有研究相同,本文用年末董事会成员所持股份占公司总股份的比例来衡量。

4.控制变量。在借鉴已有研究的基础上(Barkema和Shvyrkov,2007;Tuggle等,2010;Kaczmarek等,2012;牛建波和赵静,2012),本文选择董事会规模(LnBoad)、与绩效相关的薪酬(LnSaly)、CEO二元性(Dual)、公司规模(Lnsize)、多元化程度(Difica)作为控制变量。其中,董事会规模用董事总人数的自然对数来表示;与绩效相关的薪酬用金额最高的前3名董事薪酬总额的对数来表示;CEO二元性用0—1哑变量来表示(董事长和总经理两职合一为1,分离为0);公司规模用公司总资产的自然对数来衡量;多元化程度用公司所包含业务单元的数量来衡量。另外,本文还引入了行业(Indus)和年度虚拟变量(Year),以分离公司所处行业和时间因素的影响。

(三)模型构建

根据前述分析和设计的变量,本文主要通过构建交叉项的方法来研究董事会群体断裂带对企业战略绩效的影响,模型如下:

在式2中,StrPert+1为滞后1期的企业战略绩效,Faug为董事会群体断裂带强度,BStock为董事会持股比例,BCFunc为董事长职能背景,Faug×BStock和Faug×BCFunc为交叉项,β0为方程的截距,β1~β2为回归系数,LnBoad、LnSaly、Dual、Lnsize、Difica、Indus、Year为控制变量,为随机干扰项。

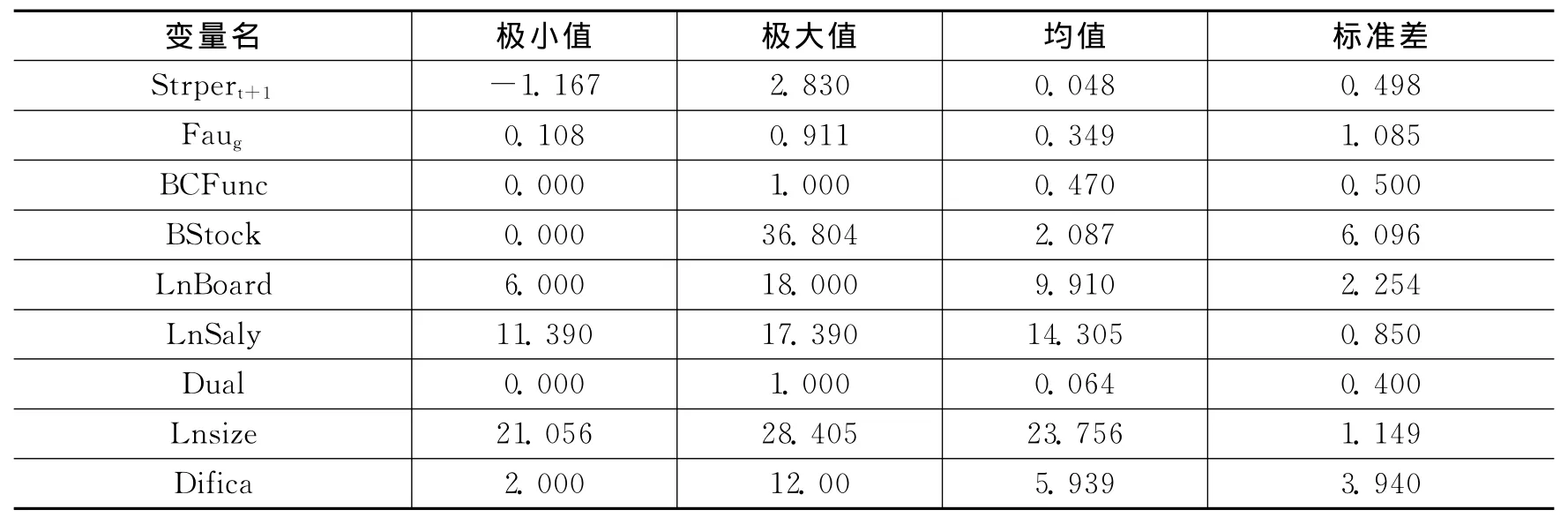

(四)变量的描述性统计

从表2中可以看出,我国沪深300成份股上市公司战略绩效的均值为0.048,标准差为0.498,说明总体而言样本公司战略绩效相互之间差异较小;董事会群体断裂带强度的极大值为0.911,极小值为0.108,两者相差约33倍,可见样本公司间董事会群体断裂带强度变化幅度非同小可;董事会持股比例的均值为2.087,最大值为36.804,最小值为0.000,标准差为6.096,说明总体而言样本公司董事会持股水平较低,但不同公司之间存在巨大差异。从控制变量来看,国外学者认为董事会的最佳规模为8—9人,最大不能超过10人,样本公司董事会规模的均值为9.910、极大值为18人,说明我国沪深300成份股上市公司董事会规模偏大。董事会成员与绩效相关的薪酬均值为14.305,与牛建波和赵静(2012)研究中的13.850相比,说明近年来我国上市公司中董事会成员与绩效相关的薪酬呈上升趋势。公司规模的均值为23.756,标准差为1.149,表明样本公司在公司规模方面差异较大。多元化程度的极小值为2,极大值为12,说明不同样本公司之间多元化程度发展并不均衡。

表2 变量的描述性统计

另外,从样本公司董事长职能背景的行业比较来看,房地产业、电力煤气和水的供应业、批发和零售贸易业、机械设备仪表业董事长多涉猎广泛职能背景,而电子业、金属非金属业、信息技术业以及医药生物制品业董事长职能背景较为单一,说明不同行业特征对董事长的职能背景具有一定的影响。从样本公司董事会持股比例的行业比较来看,批发零售贸易业、房地产业、电子业、机械设备仪表以及医药生物制品业董事会持股比例比较高,均值分别为13.793、6.591、5.833、2.897、2.567;相比较而言,交通运输仓储、综合类、采掘业、食品饮料以及传播与文化产业董事会持股比例普遍较低,均值分别为0.004、0.017、0.014、0.027、0.028,可见,不同行业上市公司对股权激励的运用程度并不相同。

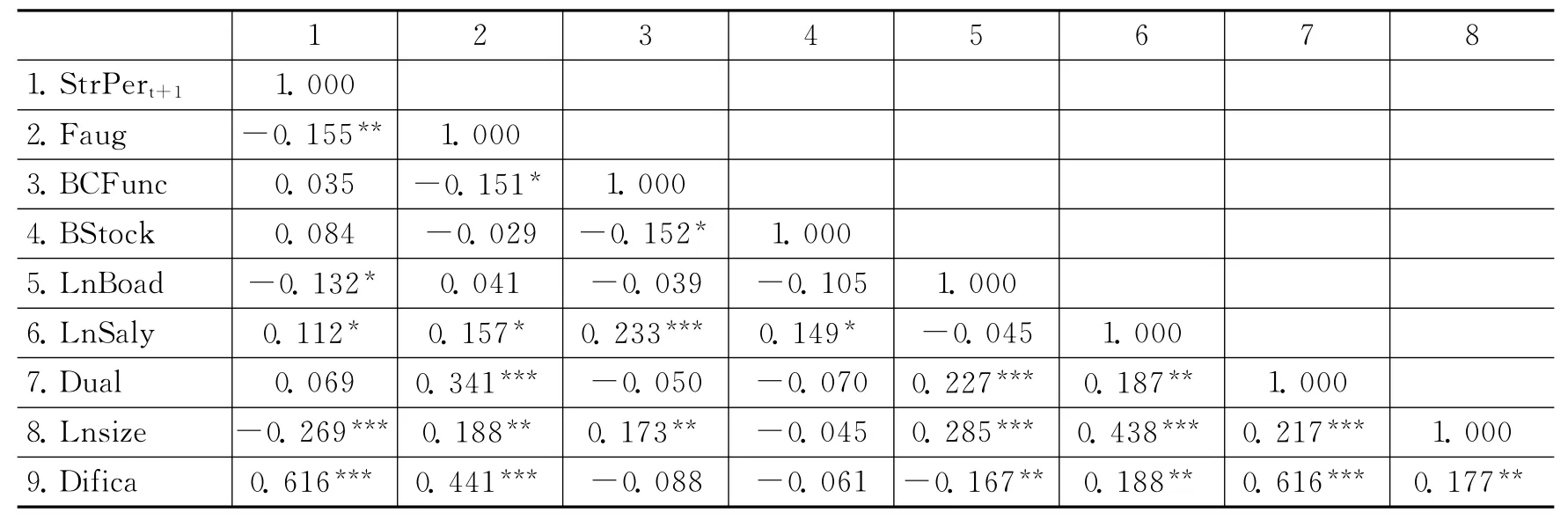

(五)变量的相关性分析

表3 Pearson相关系数矩阵

从表3中可以看出,董事会规模、董事会成员与绩效相关的薪酬、公司规模、多元化程度性均与企业战略绩效显著相关,初步证明我们所选的控制变量是有效的。董事会群体断裂带强度(Faug)与企业战略绩效(Strpert+1)显著负相关,初步验证了研究假设1;董事长职能背景(BCFunc)与企业战略绩效(Strpert+1)正相关但不显著,董事会持股比例(BStock)与企业战略绩效(Strpert+1)正相关但不显著,意味着董事长职能背景和董事会持股比例可能是纯调节变量。因此,若要更加精确地考察董事会群体断裂带与企业战略绩效之间的关系,还需要通过多元回归分析进一步检验。

四、回归结果及讨论

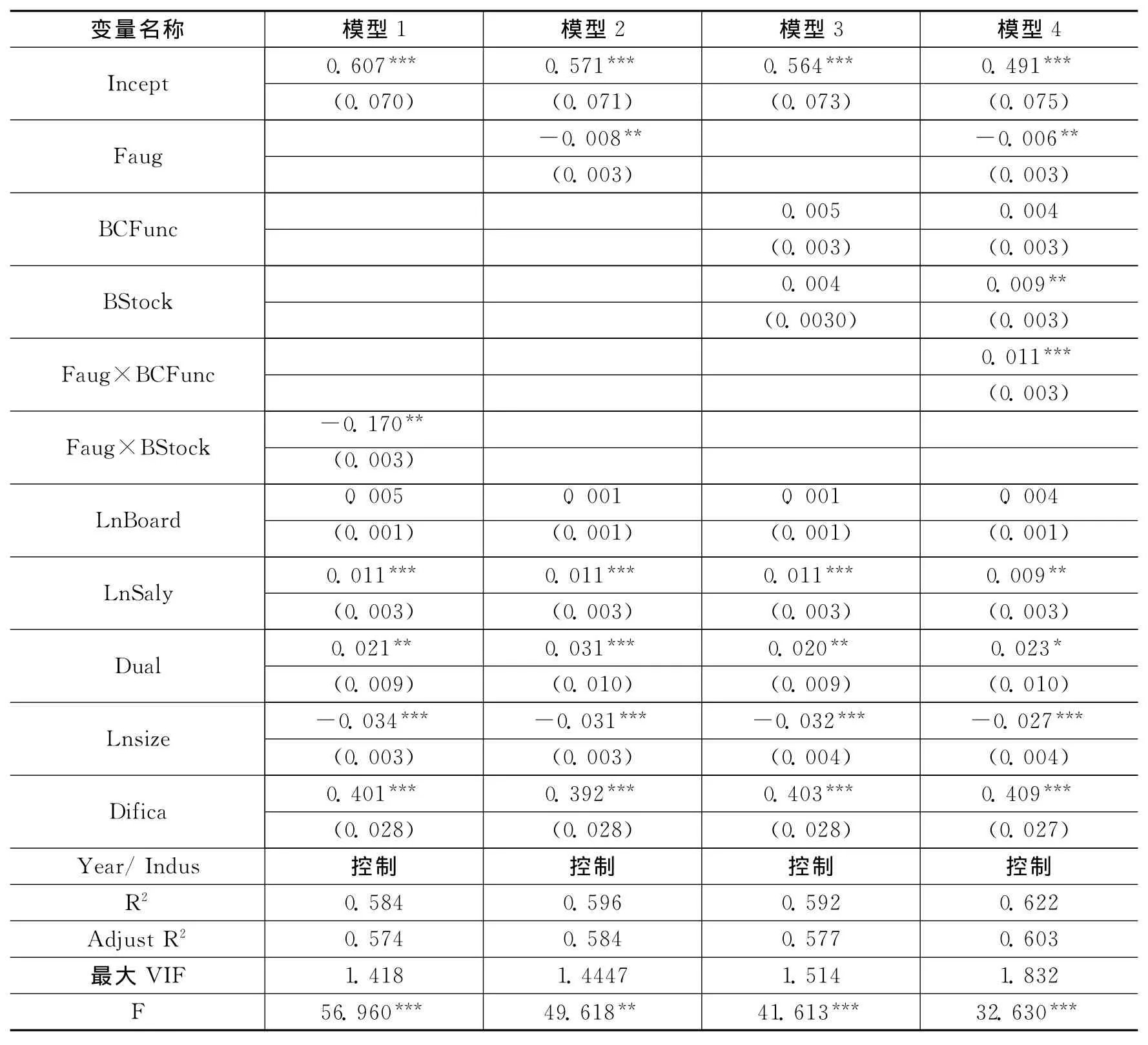

董事会群体断裂带强度对企业战略绩效的主效应,以及董事长职能背景和董事会持股比例调节效应的层级回归结果如表4所示。

表4 主效应及调节效应回归结果

从模型1中可以看出,除了董事会规模外,其他变量均通过了显著性检验,说明本研究选取的控制变量是有效的。董事会成员与绩效相关的薪酬与企业战略绩效显著正相关(β=0.011,p<0.001),这一结果支持了代理理论的观点,表明提高董事会成员与绩效相关的薪酬有利于提高企业战略绩效。公司规模与企业战略绩效显著负相关(β=-0.034,p<0.001),表明公司规模越大,企业的战略绩效反而越差。另外值得注意的是,CEO二元性与企业战略绩效显著正相关(β=0.021,p<0.010),意味着当董事长与总经理二职合一时,企业战略绩效更好。

假设1主张,董事会群体断裂带强度越大,企业战略绩效越差。在模型2和模型4中,董事会群体断裂带强度与企业战略绩效之间表现出显著的负相关关系(p<0.01),意味着假设1得到了支持。假设2主张董事长职能背景对董事会群体断裂带强度与企业战略绩效之间的关系存在调节作用,具体而言,当董事长涉猎广泛职能背景时,董事会群体断裂带与企业战略绩效之间的负相关关系会被弱化;当董事长职能背景较为单一时,董事会群体断裂带与企业战略绩效之间的负相关关系会被强化。在模型4中,董事会群体断裂带强度与董事长职能背景的交叉项的系数显著为正(β=0.011,p<0.001),意味着假设2得到了支持。

假设3主张董事会持股比例对董事会群体断裂带强度与企业战略绩效之间的关系存在调节作用。具体而言,当董事会持股比例高时,董事会群体断裂带强度与企业战略绩效之间的负相关关系被弱化;当董事会持股比例低时,董事会群体断裂带强度与企业战略绩效之间的负相关关系被强化。在模型4中,董事会群体断裂带强度与董事会持股比例交叉项的系数显著为负(β=-0.017,p<0.010),意味着当董事会持股比例高时,董事会群体断裂带对企业战略绩效的消极影响被增强了;当董事会持股比例低时,董事会群体断裂带对企业战略绩效的消极影响反而被削弱了。这一结果与我们的研究假设相反,因此假设3没有得到支持。

五、稳健性检验

为了对结果的稳健性进行考察,本文应用路径分析技术,对董事会群体断裂带强度与企业战略绩效之间关系的主效应和调节效应进行检验,结果如表5所示。

表5 主效应和调节效应路径分析结果

从表5中可见,交互项强度职能对企业战略绩效影响的路径系数为正值(β=0.110),且显著性水平小于0.010,交互项强度股权对企业战略绩效影响的路径系数为负(β=-0.543)且显著性水平小于0.001。主效应董事会群体断裂带强度对企业战略绩效影响的路径系数为负值(β=-0.301),且显著性水平小于0.001。模型的拟合指数X2/df为7.698,略大于参考值5.000,该指标不太理想(但该参数受样本数量影响较大,鉴于本研究样本规模较大,这个数值也有其合理性);RMSEA为0.072,小于参考值0.080,该指标达到满意水平;SRMR为0.084,略小于参考值0.100,该指标达到合格水平;NNFI为0.891,接近参考值0.900,该指标达到合格水平;CFI为0.885,接近参考值0.900,该指标也达到合格水平;GFI为0.942,大于参考值0.900,该指标达到满意水平。拟合情况虽未达到理想水平,但也是可以接受的。

总之,路径分析的运行结果表明,董事会群体断裂带强度对企业战略绩效具有消极的影响,董事长职能背景特征负向调节了董事会群体断裂带强度与企业战略绩效之间的关系,且调节效应显著,所以H1和H2得到了本研究的数据支持。董事会持股比例正向调节了董事会群体断裂带强度与企业战略绩效之间的关系,且调节效应显著,与本研究的假设相反,因此H3未得到本研究数据的支持。该结论与层级回归的结论相类似,意味着层级回归得到的结果比较稳健。

六、结 论

本文以2010—2013年为研究窗口,以中国沪深300成份股上市公司数据作为研究对象,实证检验了董事会群体断裂带强度对企业战略绩效的影响,以及董事长职能背景和董事会持股比例对董事会群体断裂带强度与企业战略绩效二者关系的调节作用,得到以下结论:

1.与Kaczmarek等(2012)基于单一指标的研究结论一致,我们的研究发现董事会群体断裂带强度对企业战略绩效具有显著的负向影响。根据社会认同理论的思想,群体断裂带的存在意味着不同子群体成员之间认同的相互作用,同一子群体内部成员间具有相同的认同,不同子群体之间认同并不相同。子群体成员间认同的差异使得在董事会内部出现这样一种情形,即相对于把董事会作为一个整体,董事会成员在特定的子群体中感觉更加舒适,从而使得董事会成员对子群体的认同超过对整个董事会的认同。这降低了整个董事会的凝聚力和黏性,妨碍了对董事会战略决策资源的整合,进而影响了企业的战略绩效。围绕董事会群体断裂带与公司绩效之间的关系,已有的文献主要选择单一指标作为公司绩效的代理变量展开研究(如Minichilli,2010;Kaczmarek等,2012;周建和李小青,2015),综合运用多种指标考察董事会群体断裂带对组织后果影响的研究比较鲜见。本研究基于盈利能力、成长能力、现金流能力三个方面构建综合指标,考察了董事会群体断裂带强度对企业战略绩效的影响,有利于弥补已有研究的不足,丰富全球范围内群体断裂带研究的经验证据。

2.通过创新性地引入董事长职能背景这一调节变量,我们研究发现:董事长职能背景对董事会群体断裂带与企业战略绩效之间关系具有负向调节作用,当董事长具有广泛职能背景时,有利于弱化董事会群体断裂带对战略绩效的消极影响。根据系统动力学的观点,董事会的有效性离不开独立董事和执行董事子群体间的协调配合。当独立董事和执行董事子群体间断裂带强度较大时,由于存在社会身份冲突,会影响董事会成员对董事会的承诺和信息共享,阻碍了对董事会战略决策资源的整合。而“多面手型”董事长作为整合多样性认知资源的重要资产,有利于检索分布在不同董事会成员间各个维度的知识、观点和信息,促进不同子群体之间的信息共享,提高董事会的监督和战略参与有效性,并最终带来战略绩效的提升。

3.虽然国外学者大多认为,提高董事会持股比例有利于降低群体决策成本,促进董事会的监督和战略参与效能(Hillman和Dalziel,2003;Desender等,2013),然而关于董事会持股比例对董事会群体断裂带强度与战略绩效之间的关系的调节作用,在本研究中并没有得到支持。可能的原因在于,与西方发达市场经济国家相比,目前我国上市公司对股权激励机制的运用程度还比较低(均值仅为2.087%);加之目前我国资本市场仍处于弱有效状态,股票价格难以真正反应股票价值,因此弱化了股权激励这一长效激励机制作用的发挥。

本文的研究结论对于完善我国公司制企业的董事会制度建设具有较好的启示作用。在转型经济背景下,我国的资本市场正在不断地走向规范化。董事会作为从行政型治理向经济型治理转型过程中的一种重要的制度安排,具备商业实践和管理技能是其能够有效地履行战略职责的基础。因此,在董事会成员选聘时应该注意保持职能背景、教育背景、行业背景的平衡和合理搭配,一方面,这有助于实现董事会资本结构优化,弥补高层管理团队决策资源的不足;另一方面,认知背景相互交叉的董事会成员作为不同子群体之间的桥梁和纽带,有利于弱化董事会群体断裂带强度对企业战略绩效的消极影响。此外,对于董事会群体断裂带强度较大的公司,在董事长选聘上可以考虑选择具有广泛职能背景的成员担任董事长,以促进不同子群体成员之间的联系和交流,增加子群体成员对董事会和股东价值的认同。

需要指出的是,本研究还存在以下不足:与目前国外学者的研究类似,本文聚焦于探索董事会群体断裂带强度对企业战略绩效的影响,未涉及对群体断裂带深度的考察。如何开发测量指标对董事会群体断裂带深度进行度量,并考察群体断裂带深度对董事会行为和企业价值的影响,是未来值得深入研究的问题。此外,未来应该进一步扩大样本的研究范围,细化到考察不同股权结构、处于生命周期不同阶段公司的董事会群体断裂带的影响,以便能够弥补本研究在样本选择上的局限,增强研究结论的普适性。

[1]Barkema H G and Shvyrkov O.Does top management team diversity promote or hamper foreign expansion?[J].Strategic Management Journal,2007,28(7):663-680.

[2]Barney J.Firm resources and sustained competitive advantage[J].Journal of Management,1991,17(1):99-120.

[3]Bezrukova K,et al.Do workgroup faultlines help or hurt?A moderated model of faultlines,team identification,and group performance[J].Organization Science,2009,20(1):35-50.

[4]Bezrukova K,et al.The effects of alignments:Examining group faultlines,organizational cultures,and performance[J].Journal of Applied Psychology,2012,97(1):77-92.

[5]Berle A A and Means G C.The modern corporation and private property[M].Transaction Publishers,1991.

[6]Buyl T,et al.Top management team functional diversity and firm performance:The moderating role of CEO characteristics[J].Journal of Management Studies,2011,48(1):151-177.

[7]Carpenter M A and Fredrickson J W.Top management teams,global strategic posture,and the moderating role of uncertainty[J].Academy of Management Journal,2001,44(3):533-545.

[8]Desender K A,et al.When does ownership matter?Board characteristics and behavior[J].Strategic Management Journal,2013,34(7):823-842.

[9]Gibson C and Vermerlen F.A healthy divide:Subgroups as a stimulus for team learning behavior[J].Administrative Science Quarterly,2003,48(2):202-239.

[10]Pfeffer J and Salancik G R.The external control of organizations:A resource dependence perspective[M].Stanford University Press,1978.

[11]Harrison Y D,et al.The role and impact of chairs of non-profit boards[M].Routledge:New York,USA,2013.

[12]Hillman A J and Dalziel T.Boards of directors and firm performance:Integrating agency and resource dependence perspectives[J].Academy of Management Review,2003,28(3):383-396.

[13]Homan A C,et al.Facing differences with an open mind:Openness to experience,salience of intergroup differences,and performance of diverse work groups[J].Academy of Management Journal,2008,51(6):1204-1222.

[14]Jensen M C and Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[15]Kaczmarek S,et al.Board task-related faultlines and firm performance:A decade of evidence[J].Corporate Governance:An International Review,2012,20(4):337-351.

[16]Lau D C and Murnighan J K.Demographic diversity and faultlines:The compositional dynamics of organizational groups[J].Academy of Management Review,1998,23(2):325-340.

[17]Li J T and Hambrick D C.Factional groups:A new vantage on demographic faultlines,conflict,and disintegration in work teams[J].Academy of Management Journal,2005,48(5):794-813.

[18]Machold S,et al.Board leadership and strategy involvement in small firms:A team production approach[J].Corporate Governance:An International Review,2011,19(4):368-383.

[19]Minichilli A,et al.Top management teams in family-controlled companies:‘familiness’,‘faultlines’,and their impact on financial performance[J].Journal of Management Studies,2010,47(2):205-222.

[20]Tajfel H and Turner J C.The social identity theory of intergroup behavior[A].In Worchel S and Austin W G (Eds.).Psychology of intergroup relations[C].Chicago:Nelson-Hall,1986:7-24.

[21]Thatcher M B,et al.Cracks in diversity research:The effects of diversity faultlines on conflict and performance[J].Group Decision and Negotiation,2003,12(3):217-241.

[22]Thatcher S and Patel P C.Demographic faultlines:A meta-analysis of the literature[J].Journal of Applied Psychology,2011,96(6):1119.

[23]Thatcher S and Patel P C.Group faultlines:A review,integration,and guide to future research[J].Journal of Management,2012,38(4):969-1009.

[24]Tuggle C S,et al.Attention patterns in the boardroom:How board composition and processes affect discussion of entrepreneurial issues[J].Academy of Management Journal,2010,53(3):550-571.

[25]Van Knippenberg D,et al.Diversity faultlines,shared objectives,and top management team performance[J].Human Relations,2011,64(3):307-336.

[26]陈悦明,葛玉辉,宋志强 .高层管理团队断裂带与企业战略决策的关系研究[J].管理学报,2012,9(11):1634-1642.

[27]李小青,周建 .董事会群体断裂带的内涵、来源以及对决策行为的影响——文献综述与理论研究框架构建[J].外国经济与管理,2014,36(3):3-9.

[28]牛建波,赵静 .信息成本、环境不确定性与独立董事溢价[J].南开管理评论,2012,15(2):70-80.

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

江西理工大学学报(2022年2期)2022-07-26

科海故事博览·上旬刊(2022年5期)2022-05-17

中国机械工程(2022年9期)2022-05-17

地震研究(2021年1期)2021-04-13

公民与法治(2020年18期)2020-10-28

中国自行车(2018年7期)2018-08-14

新疆地质(2015年3期)2015-12-10